Comunicati stampa

17 dicembre 2025

Accesso a Medicina: il flop annunciato di una riforma superflua. Oltre 90mila medici non lavorano nel SSN: il problema non è la carenza, ma la fuga dal pubblico e le specialità non attrattive

I risultati dei test di ammissione, le criticità segnalate da studenti e Università e il successivo scontro politico confermano quanto già sostenuto dalla Fondazione GIMBE in sedi istituzionali: la riforma dell’accesso a Medicina era superflua e le modalità adottate non premiano il merito. Al di là del flop, occorre avviare una profonda riflessione politica sulla scelta di formare più medici, senza attuare misure concrete per arginarne la fuga dalla sanità pubblica e restituire attrattività e prestigio alla carriera nel Servizio Sanitario Nazionale (SSN), in particolare per i medici di famiglia e le specialità disertate. Altrimenti continueremo ad investire denaro pubblico per laureare medici da destinare al libero mercato o all’estero.

«Dopo la caporetto dei test di ammissione – spiega Cartabellotta – la Fondazione GIMBE, al fine di informare il dibattito pubblico e le decisioni politiche, ha rivalutato numeri e dinamiche della professione medica, evidenziando gli elementi di propaganda e le criticità di una riforma che oggi richiede una vera e propria “sanatoria di Stato” per non escludere migliaia di studenti che ambiscono a diventare medici».

I DATI SMENTISCONO LA NARRAZIONE DELLA CARENZA DI MEDICI IN ITALIA

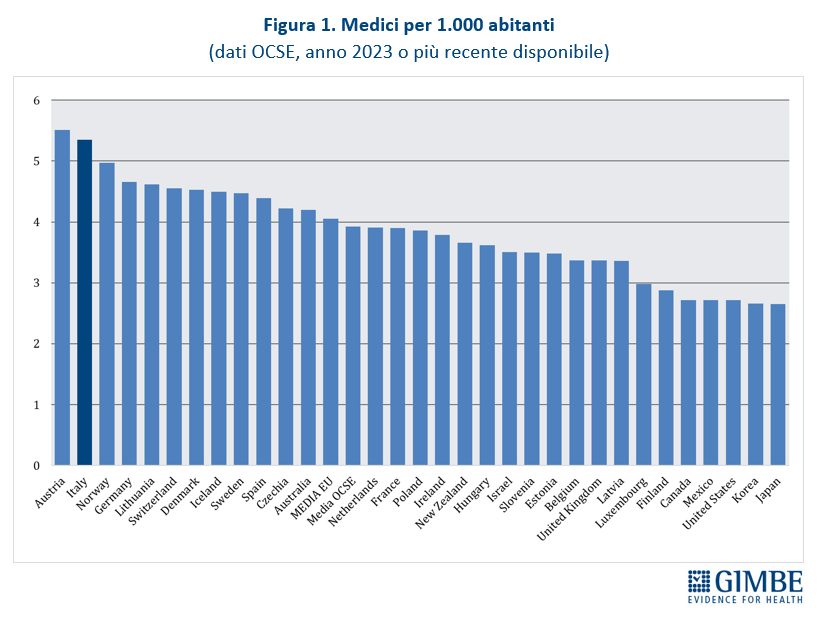

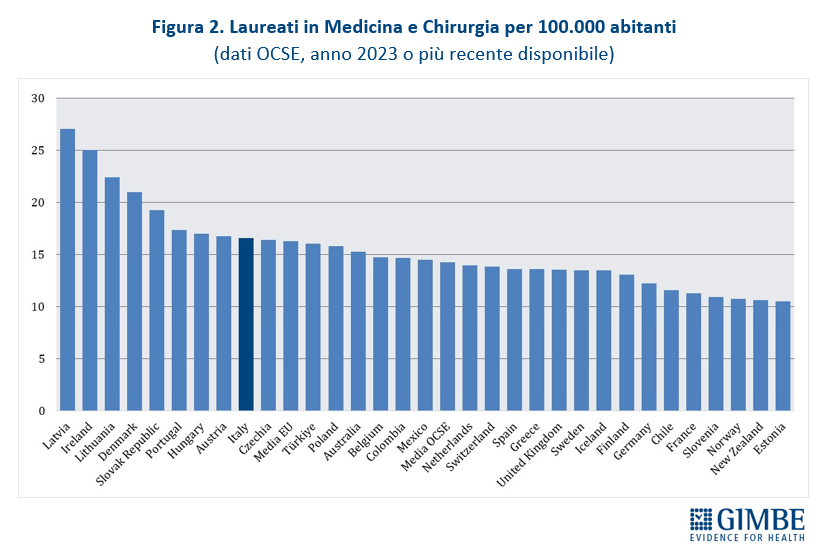

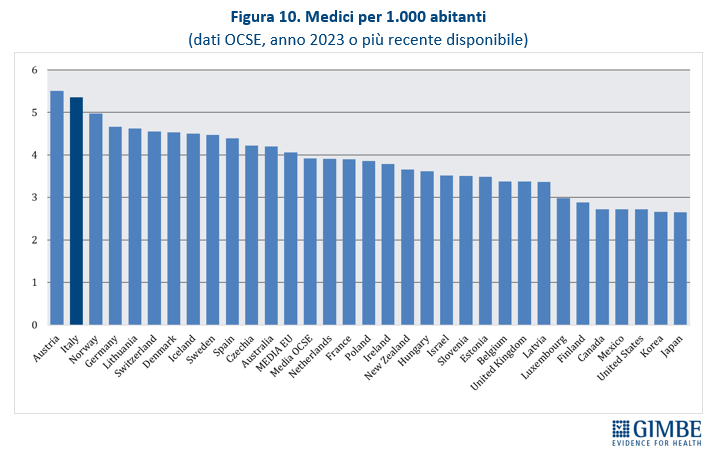

Confronti internazionali. Secondo i dati OCSE, aggiornati al 5 dicembre 2025 e riferiti a tutti i medici attivi in Italia dalla laurea al pensionamento, nel 2023 si contavano 315.720 medici, pari a 5,4 ogni 1.000 abitanti. Un valore superiore sia alla media OCSE (3,9) sia alla media dei paesi europei (4,1), che colloca l’Italia in 2a posizione tra i 31 paesi che forniscono il dato (figura 1). I laureati in Medicina e Chirurgia nel 2023 sono stati 16,6 per 100.000 abitanti, valore superiore alla media OCSE (14,3) e poco al di sopra della media dei paesi europei (16,3), che posiziona il nostro Paese al 9° posto tra i 31 paesi che forniscono il dato (figura 2). «Questi dati – spiega il Presidente – confermano che i presupposti della riforma non si basavano su una carenza di medici in termini assoluti, né su un numero insufficiente di laureati in Medicina e Chirurgia».

Dati nazionali nel 2023 (ultimo anno disponibile).

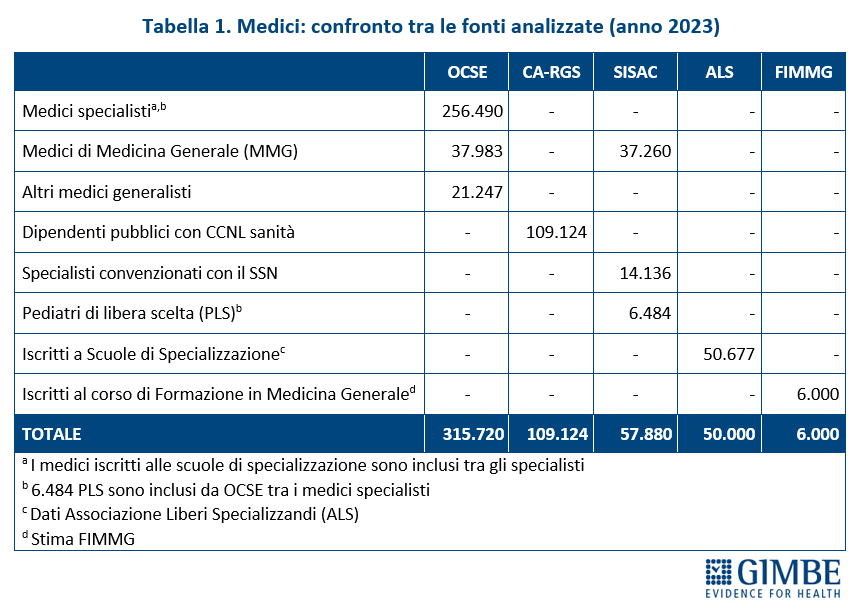

- Medici dipendenti pubblici. Secondo il Conto Annuale della Ragioneria Generale dello Stato (CA-RGS), i medici dipendenti del SSN erano 109.024 (1,85 medici per 1.000 abitanti).

- Medici convenzionati. Secondo i dati della Struttura Interregionale Sanitari Convenzionati (SISAC), i medici convenzionati erano 57.880, di cui 37.260 medici di medicina generale (MMG), 14.136 pediatri di libera scelta (PLS) e 6.484 specialisti ambulatoriali convenzionati.

- Medici in formazione specialistica. Secondo i dati forniti dall’Associazione Liberi Specializzandi i medici iscritti alle scuole di specializzazione erano 50.677.

- Medici iscritti al Corso di Formazione Specifica in Medicina Generale. Secondo le stime della FIMMG erano circa 6.000.

Dal confronto con i dati OCSE emerge che quasi 93 mila medici censiti in Italia, pari al 29,4% del totale, non lavorano nel SSN, come dipendenti o convenzionati, né risultano inseriti in percorsi formativi post-laurea (tabella 1). «Peraltro, considerato che i dati sono riferiti al 2023 – commenta Cartabellotta – e che pensionamenti anticipati e licenziamenti volontari sono in aumento, oggi il divario potrebbe essere ancora maggiore».

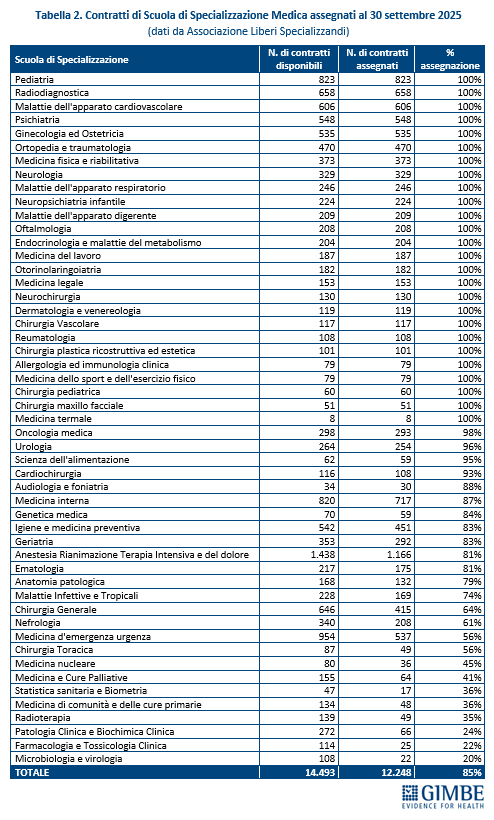

Carenze di medici nel SSN. «Il problema italiano – spiega Cartabellotta – non è rappresentato dalla mancanza di medici in termini assoluti, ma dal loro progressivo abbandono del SSN e da carenze selettive, perché sempre meno giovani scelgono la medicina generale e alcune specialità cruciali, ma poco attrattive». Per i medici di famiglia, sulla base dei dati SISAC, al 1° gennaio 2024 la Fondazione GIMBE stima una carenza di 5.575 MMG. Per i medici specialisti, la carenza può essere stimata solo analizzando i tassi di accettazione dei contratti di formazione specialistica. Nel concorso 2025-2026, a fronte di 14.493 contratti, ne sono stati assegnati 12.248 (85%), ma con tassi di assegnazione bassi o molto bassi in aree cruciali per il funzionamento del SSN: medicina d’emergenza-urgenza, chirurgia generale, medicina di comunità e delle cure primarie, radioterapia e tutte le specialità di laboratorio (tabella 2). «La soluzione per fronteggiare queste carenze selettive – chiosa Cartabellotta – non può certo essere quella di aumentare gli iscritti alle Facoltà di Medicina. Servono invece azioni mirate e interventi straordinari per restituire attrattività alla medicina generale e alle specialità disertate dai giovani medici».

PENSIONAMENTI FUTURI GIÀ COMPENSATI DALL’OFFERTA FORMATIVA

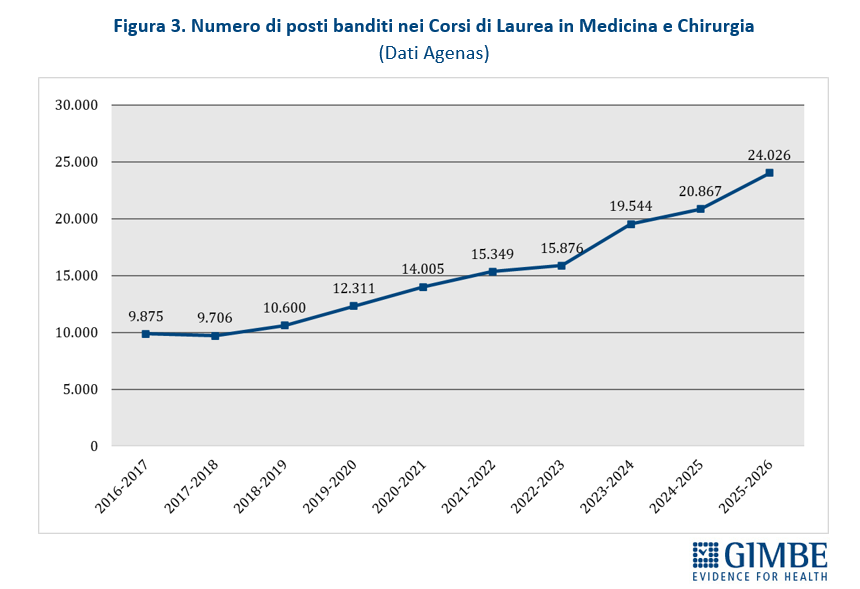

- Posti programmati. Negli ultimi 10 anni accademici sono stati programmati n. 152.159 posti nei Corsi di Laurea in Medicina e Chirurgia, con un trend in costante aumento. In particolare, negli ultimi 3 anni i posti a bando sono aumentati di oltre il 51% (da 15.876 a 24.026) e con la riforma Bernini nel 2025-2026 di ben 3.159 unità rispetto all’anno precedente (+ 15,1%) (figura 3).

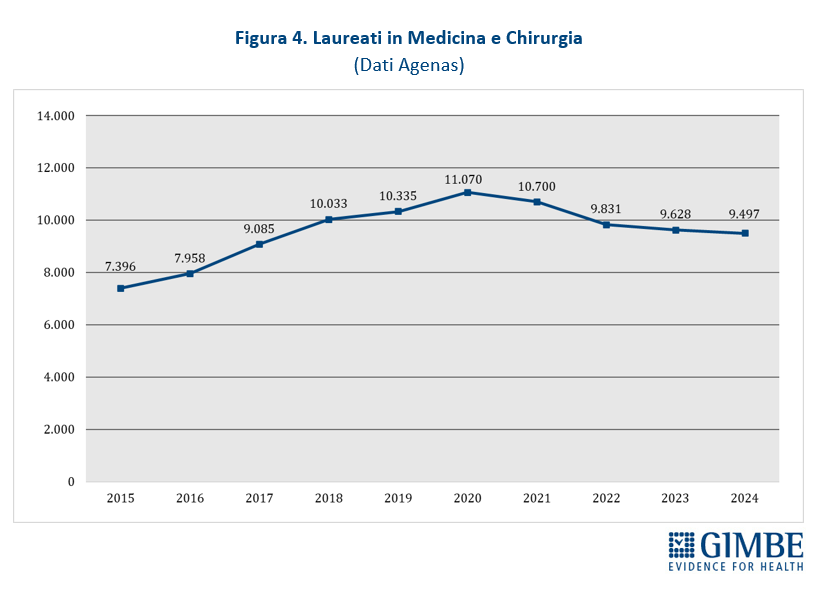

- Laureati. Dal 2015 al 2024 in Italia si sono laureati in Medicina e Chirurgia n. 95.533 studenti, con un trend in crescita: dai 7.396 del 2015 ai 9.497 del 2024 (figura 4). La media annua di laureati è aumentata da 8.961 del periodo 2015-2019 a 10.145 del 2020-2024.

- Pensionamenti attesi. Secondo Agenas, tra il 2026 e il 2038 andranno in pensione oltre 39 mila medici dipendenti e tra il 2026 e il 2035 più di 20 mila medici convenzionati, pari a una riduzione media di circa 5.000 unità l’anno. Un numero di pensionamenti che, già prima della riforma Bernini, risultava ampiamente compensato dall’offerta formativa esistente. «I dati – spiega Cartabellotta – mostrano chiaramente che la cosiddetta “gobba pensionistica”, dopo aver raggiunto il picco nel triennio 2023-2025, era destinata a ridursi progressivamente negli anni successivi. Per questo motivo, l’aumento massiccio dei posti a Medicina non risponde a un reale fabbisogno strutturale». A ciò si aggiunge un elemento temporale cruciale: «I nuovi medici formati con l’attuale riforma entreranno nel mercato del lavoro non prima di 9-11 anni. Questo significa che il forte incremento degli accessi rischia di produrre, nel medio-lungo periodo, un numero di laureati superiore alle reali capacità di assorbimento del SSN, aprendo una nuova stagione di pletora medica, già sperimentata in passato e associata a scarsa valorizzazione professionale e lavoro sottopagato».

«La riforma Bernini – spiega Cartabellotta – è stata lanciata con slogan populisti: “abolizione del numero chiuso”, “stop al test d’ingresso”, “offerta formativa d’eccellenza”. E ha puntato su una selezione basata su esami di merito da sostenere dopo un semestre filtro di formazione su tre materie: biologia, chimica e fisica. Ma nei fatti il numero “chiuso” non è mai stato abolito e sono state concentrate almeno 450 ore di lezioni e studio in soli 60 giorni, con didattica prevalentemente a distanza e scarsa interazione con i docenti. Il tutto culminato in un triplice esame universitario svolto in un contesto di concorrenza tossica, con tre prove consecutive (87 secondi a domanda), intervallate da una pausa di 15 minuti».

L’ipotesi oggi sul tavolo è l’adozione di una graduatoria nazionale che includa tutti i candidati fino all’esaurimento dei posti disponibili, demandando ai singoli atenei il recupero dei debiti formativi. «Una sanatoria – commenta il Presidente – che certifica il fallimento della riforma Bernini: dall’ambiziosa pretesa di una selezione basata sul merito all’inevitabile compromesso del “6 politico”. Con tempi talmente compressi da costringere a chiudere un occhio, se non entrambi, sul reale livello di preparazione degli studenti».

Al di là delle soluzioni tampone, la riforma resta un cantiere aperto, alla ricerca di un equilibrio tra programmazione del fabbisogno di medici e una selezione meritocratica, equa e trasparente. «Per realizzare un sistema di accesso coerente con i bisogni del SSN – aggiunge Cartabellotta – la Fondazione GIMBE propone alcune azioni correttive, indispensabili per evitare che i costi economici e sociali della riforma superino i benefici». Tra le priorità: garantire supporto economico e logistico agli studenti del semestre filtro; rivedere tempi e modalità delle prove, affiancando ai quiz strumenti in grado di valutare le attitudini alla professione medica; rafforzare sicurezza e uniformità delle selezioni. Ma soprattutto, è indispensabile un coinvolgimento stabile di tutti gli stakeholder, sotto la regia congiunta di MUR e Ministero della Salute, evitando approcci unilaterali e soluzioni “muro contro muro”.

«La riforma Bernini – conclude Cartabellotta – ha alimentato l’illusione che laureare più medici fosse la panacea per risolvere i problemi del SSN. I dati raccontano invece una realtà ben diversa: in Italia ci sono tanti medici, che però fuggono dalla sanità pubblica, e la medicina generale e varie specialità cruciali per il sistema sono disertate perché poco attrattive. È evidente che senza interventi mirati per risolvere queste criticità la riforma rischia di utilizzare risorse pubbliche per formare una nuova pletora medica destinata al libero mercato, in una sanità dove il pubblico arretra e il privato avanza. E visto che gli obiettivi dichiarati, migliorare la qualità della formazione e valorizzare capacità e merito, sono clamorosamente falliti, è indispensabile mettere da parte polemiche politiche e procedere in maniera costruttiva con la “riforma della riforma”».

Download comunicato

26 novembre 2025

Sanità: il pubblico arretra, i privati occupano gli spazi vuoti. Spesa delle famiglie oltre i € 41 miliardi e dal 2022 al 2024 +1,7 milioni di persone rinunciano a prestazioni sanitarie. Il privato convenzionato domina RSA e riabilitazione, ma mostra segni di crisi. Boom del privato puro: in 7 anni +137% di spesa out-of-pocket. GIMBE: serve un rifinanziamento stabile per non scivolare in una sanità a doppio binario

«Non serve cercare un piano occulto di smantellamento del Servizio Sanitario Nazionale (SSN): basta leggere i numeri per capire che la privatizzazione della sanità pubblica è già una triste realtà». Con queste parole Nino Cartabellotta, Presidente della Fondazione GIMBE, apre la sua relazione al 20° Forum Risk Management di Arezzo, presentando un’analisi indipendente sull’ecosistema dei soggetti privati in sanità e sulla privatizzazione strisciante del SSN. L’analisi documenta che il progressivo indebolimento della sanità pubblica lascia sempre più spazio all’espansione silenziosa di una moltitudine di attori privati, spesso identificati erroneamente con le sole strutture private accreditate.

«Il termine “privato” in sanità – spiega Cartabellotta – viene utilizzato per indicare tutti gli attori coinvolti nel finanziamento, rimborso, programmazione ed erogazione di servizi e prestazioni sanitarie e socio-sanitarie. Ma oggi, sotto un’unica etichetta, convivono realtà molto differenti, con attitudini altrettanto diverse nel mantenere l’equilibrio tra generazione di profitti e tutela della salute». La Fondazione GIMBE indica quattro macro-categorie di soggetti privati: erogatori che forniscono servizi e prestazioni sanitarie e socio-sanitarie; investitori che immettono capitali con finalità di sviluppo del settore e di produzione di utili; terzi paganti (fondi sanitari, assicurazioni, etc.) che svolgono la funzione di pagatore intermedio tra erogatori e cittadini; realtà che stipulano partenariati pubblico-privato (PPP) con Aziende Sanitarie, Regioni e altri enti. Ciascun soggetto privato può avere natura giuridica profit o non-profit: questi ultimi, se non rappresentano una minaccia per il SSN, nella percezione pubblica finiscono per essere considerati alla stregua di attori privati con elevata propensione ai profitti (tabella 1).

La privatizzazione della sanità può essere misurata attraverso due macro-fenomeni: l’aumento della spesa sanitaria out-of-pocket (privatizzazione della spesa) e la crescita del numero e delle tipologie di soggetti privati che erogano servizi e prestazioni sanitarie (privatizzazione della produzione). «Al di là di schemi predefiniti e della molteplicità di attori privati – spiega Cartabellotta – le loro relazioni non sempre trasparenti e le dinamiche più orientate al profitto che a tutelare la salute delle persone stanno concretizzando, giorno dopo giorno, una silenziosa privatizzazione del SSN, il cui progressivo indebolimento fornisce un terreno sempre più fertile».

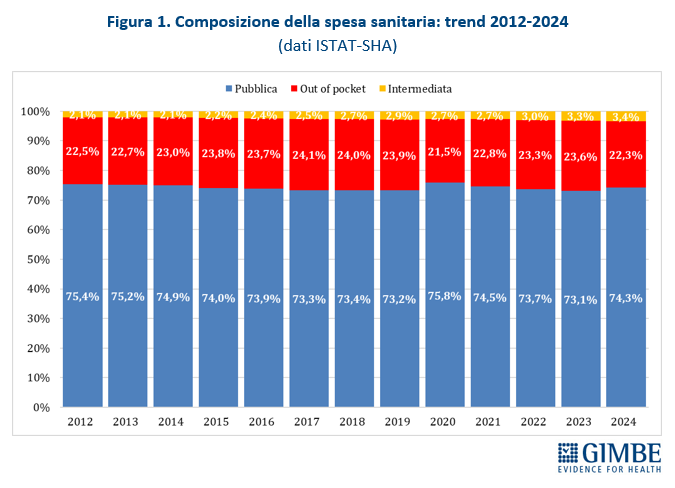

PRIVATIZZAZIONE DELLA SPESA. Nel 2024 la spesa sanitaria a carico dei cittadini (out-of-pocket) ammonta a € 41,3 miliardi, pari al 22,3% della spesa sanitaria totale: percentuale che da 12 anni supera in maniera costante il limite del 15% raccomandato dall’OMS, soglia oltre la quale sono a rischio uguaglianza e accessibilità alle cure. In Italia la spesa out-of-pocket in valore assoluto è cresciuta da € 32,4 miliardi del 2012 a € 41,3 miliardi del 2024, mantenendosi sempre su livelli compresi tra il 21,5% e il 24,1% della spesa totale (figura 1). «Con quasi un euro su quattro di spesa sanitaria sborsato dalle famiglie – osserva il Presidente – oggi siamo sostanzialmente di fronte a un servizio sanitario “misto”, senza che nessun Governo lo abbia mai esplicitamente previsto o tantomeno dichiarato. Peraltro, la spesa out-of pocket non è più un indicatore affidabile delle mancate tutele pubbliche, perché viene sempre più arginata dall’impoverimento delle famiglie: le rinunce alle prestazioni sanitarie sono passate da 4,1 milioni nel 2022 a 5,8 milioni nel 2024». In altre parole, la spesa privata non può crescere più di tanto perché nel 2024 secondo l’ISTAT 5,7 milioni di persone vivevano sotto la soglia di povertà assoluta e 8,7 milioni sotto la soglia di povertà relativa.

Dal Sistema Tessera Sanitaria è possibile identificare chi “incassa” la spesa a carico dei cittadini. Nel 2023, anno più recente a disposizione, i € 43 miliardi di spesa sanitaria privata sono così suddivisi: € 12,1 miliardi alle farmacie, € 10,6 miliardi a professionisti sanitari (di cui € 5,8 miliardi odontoiatri e € 2,6 miliardi ai medici), € 7,6 miliardi alle strutture private accreditate e € 7,2 miliardi al privato “puro”, ovvero alle strutture non accreditate e € 2,2 miliardi alle strutture pubbliche per libera professione e altro (tabella 2). «Questi numeri – osserva Cartabellotta – fotografano con chiarezza che la privatizzazione della spesa sta determinando una progressiva uscita dei cittadini dal perimetro delle tutele pubbliche, acquistando direttamente sul mercato le prestazioni necessarie».

PRIVATIZZAZIONE DELLA PRODUZIONE. La privatizzazione della produzione coinvolge le diverse categorie di erogatori che contribuiscono all’offerta di servizi e prestazioni sanitarie. La componente più nota – che nell’immaginario collettivo identifica il “privato” per antonomasia – è rappresentata dalle strutture private convenzionate, che forniscono servizi e prestazioni sanitarie per conto del SSN e vengono rimborsate con risorse pubbliche.

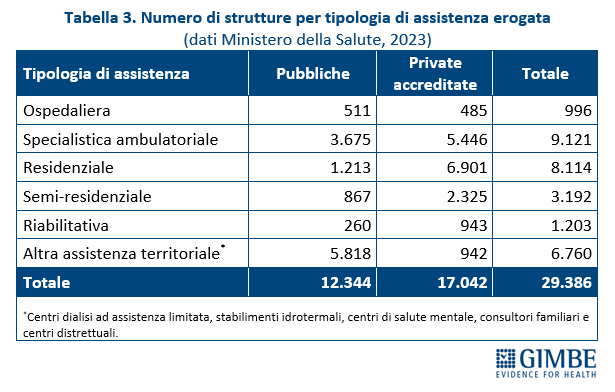

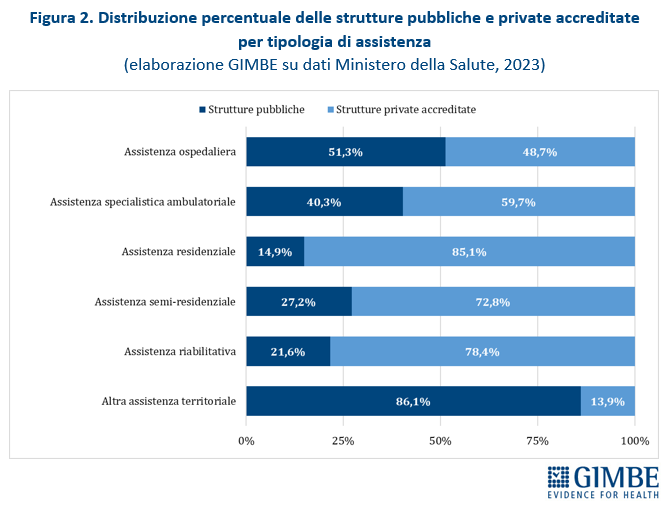

Privato convenzionato. Secondo l’Annuario Statistico del Ministero della Salute, nel 2023 delle 29.386 strutture sanitarie censite, il 58% (n. 17.042) sono strutture private accreditate e il 42% (n. 12.344) strutture pubbliche (tabella 3). Il privato accreditato prevale ampiamente in varie tipologie di assistenza: residenziale (85,1%), riabilitativa (78,4%), semi-residenziale (72,8%) e, in misura minore, nella specialistica ambulatoriale (59,7%) (figura 2).

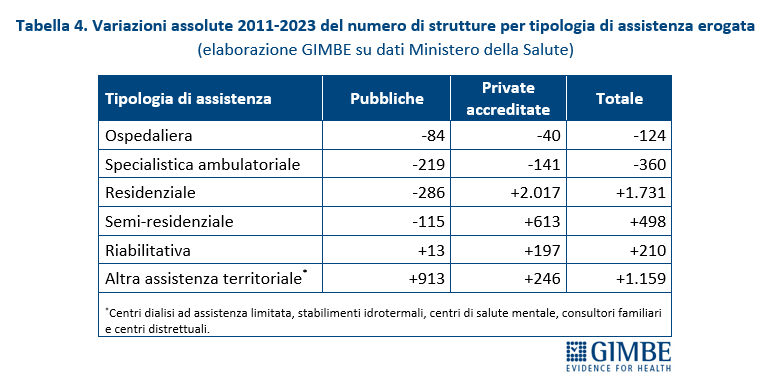

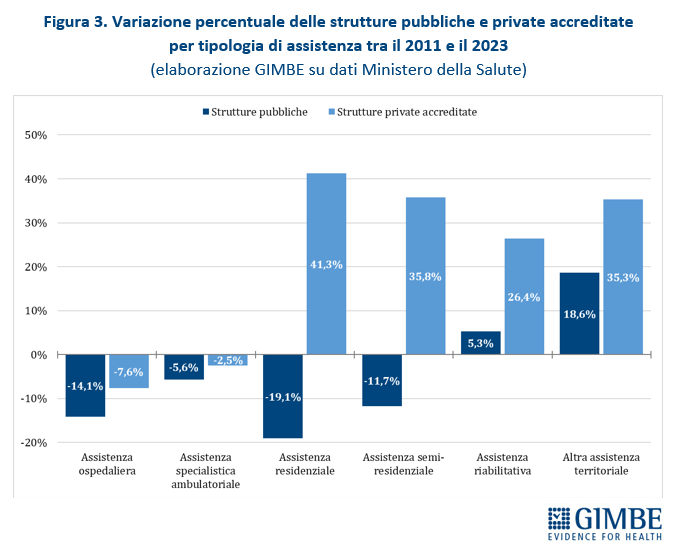

Tra il 2011 e il 2023 il numero di strutture ospedaliere e di assistenza specialistica ambulatoriale è diminuito sia nel pubblico sia nel privato accreditato, ma la contrazione è stata circa doppia nel pubblico (-14,1% e -5,6%) rispetto al privato (-7,6% e -2,5%). Il quadro si ribalta nelle altre aree. Nell’assistenza residenziale il pubblico arretra del 19,1% mentre il privato accreditato cresce del 41,3%; nell’assistenza semi-residenziale il pubblico segna -11,7% a fronte di un aumento del 35,8% del privato. Nell’assistenza riabilitativa crescono entrambi, ma con percentuali molto diverse (+5,3% pubblico vs +26,4% privato). Infine, nell’altra assistenza territoriale, pur con un aumento assoluto più rilevante nel pubblico, il privato accreditato registra una crescita percentuale quasi doppia (+35,3% vs +18,6%) (tabella 4, figura 3). «In altri termini nell’assistenza ospedaliera e specialistica ambulatoriale – commenta Cartabellotta – nel periodo 2011-2023 le strutture private accreditate si sono ridotte meno di quelle pubbliche e nelle altre tipologie assistenziali sono aumentate molto di più. Di conseguenza, oggi il privato accreditato finisce per essere la spina dorsale di interi settori».

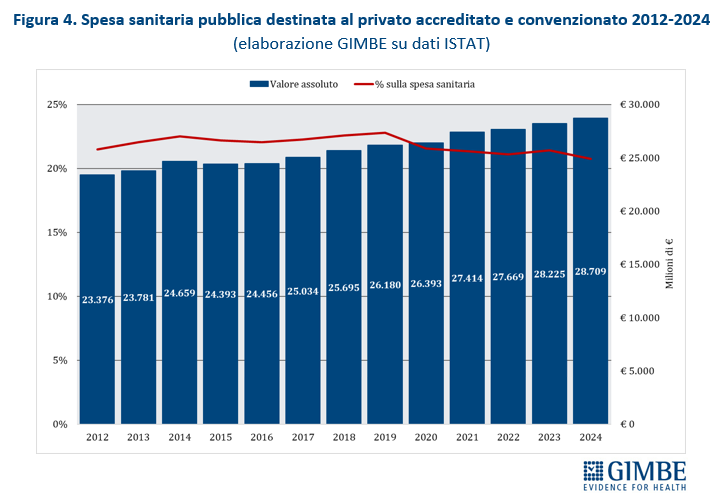

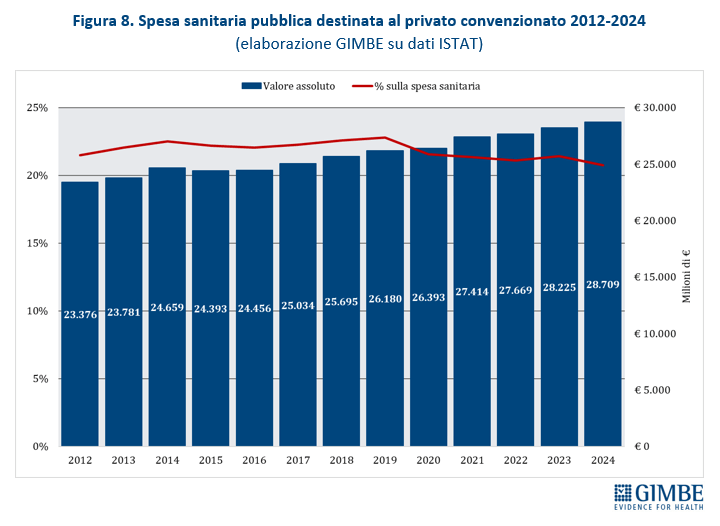

Dal punto di vista finanziario, nel periodo 2012-2024 la spesa pubblica destinata al privato convenzionato è aumentata di € 5.333 milioni (+ 22,8%), passando da € 23.376 milioni nel 2012 a € 28.709 milioni nel 2024. Ma questa crescita in valore assoluto non si è tradotta in un maggiore peso percentuale sulla spesa sanitaria totale: l’incidenza è rimasta stabile fino al 2019 e, a partire dal 2020, ha iniziato a ridursi fino a toccare nel 2024 il minimo storico del 20,8% (figura 4). «Questo dato – commenta Cartabellotta – da un lato documenta la “sofferenza” del privato convenzionato, dall’altro dimostra scelte politiche poco lungimiranti. Infatti, diverse Regioni hanno favorito un’eccessiva espansione del privato accreditato senza disporre di risorse adeguate, visto che l’imponente definanziamento del SSN ha mantenuto ferme le tariffe di rimborso delle prestazioni. Ne sono derivati squilibri strutturali e tensioni ricorrenti su tetti di spesa e convenzioni, spesso ridimensionate nei volumi o, addirittura, interrotte». Nel 2023, ultimo dato disponibile della Ragioneria Generale dello Stato, la quota di spesa pubblica destinata al privato convenzionato supera la media nazionale (20,3%) in 6 Regioni, con valori compresi tra il 22% della Puglia e il 29,3% del Lazio. Nelle restanti 15 Regioni la percentuale oscilla dal 18,9% della Calabria al 7,7% della Valle d’Aosta (figura 5). Da rilevare che ad utilizzare più risorse per il privato convenzionato sono le Regioni in Piano di rientro, che registrano una quota del 23,9%, rispetto al 18,9% delle Regioni non in Piano di rientro e all’11,7% delle Autonomie speciali, Sicilia esclusa.

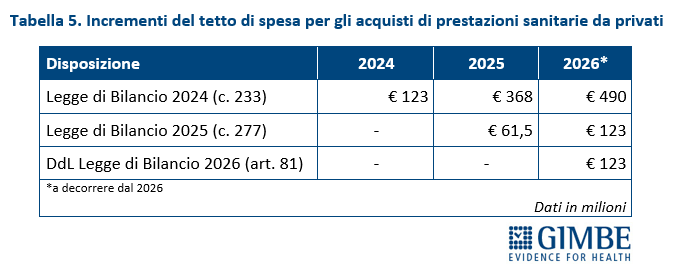

«La posizione di ciascuna Regione – spiega Cartabellotta – è influenzata sia dal numero e dalla tipologia di strutture private convenzionate, sia dalla spesa del 2011, anno di riferimento per calcolare gli incrementi percentuali delle risorse destinate ai privati convenzionati». A tal proposito va rilevato che le Leggi di Bilancio 2024 e 2025 hanno aumentato progressivamente il tetto di spesa per il privato convenzionato sino a raggiungere € 613 milioni dal 2026 in poi. A questi dovrebbero aggiungersi, secondo la Manovra 2026, ulteriori € 123 milioni l’anno, aumentando complessivamente il tetto di € 736 milioni annui a decorrere dal 2026 (tabella 5).

«Se da un lato è evidente – spiega Cartabellotta – che l’impatto del privato convenzionato sulla spesa sanitaria è stabile, dall’altro alcune modalità operative richiedono azioni incisive per essere risolte». In particolare è indispensabile allineare l’offerta di prestazioni ai reali bisogni di salute, scoraggiando comportamenti opportunistici conseguenti all’erogazione preferenziale di prestazioni più remunerative, in particolare se inappropriate; inoltre, bisogna mantenere un equilibrio tra tetti di spesa e numero di strutture accreditate; infine, è necessario rivedere le tariffe dei DRG e della specialistica ambulatoriale per preservare la qualità delle prestazioni.

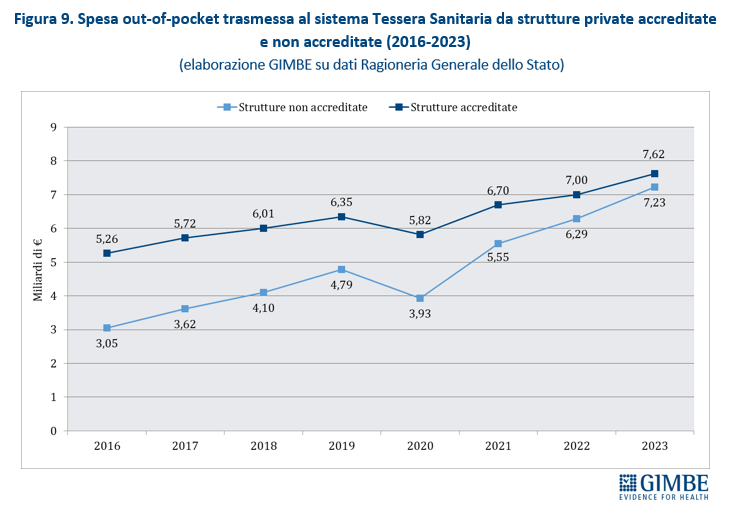

Privato non convenzionato. Si tratta di strutture sanitarie, prevalentemente di diagnostica ambulatoriale, che erogano prestazioni esclusivamente in regime privato, senza alcun rimborso a carico della spesa pubblica. Negli ultimi anni è questo settore a registrare la crescita più marcata: tra il 2016 e il 2023 la spesa delle famiglie verso le strutture non convenzionate è aumentata del 137%, passando da € 3,05 miliardi a € 7,23 miliardi, con un incremento medio di circa € 600 milioni l’anno. Nello stesso periodo la spesa delle famiglie per il privato accreditato è cresciuta solo del 45%; di conseguenza il netto divario tra spesa delle famiglie verso il privato “puro” e verso il privato convenzionato si è praticamente azzerato passando da € 2,2 miliardi nel 2016 a soli € 390 milioni nel 2023 (figura 6). «Tra i fenomeni di privatizzazione – commenta Cartabellotta – la dinamica più preoccupante è dunque la velocità di crescita del privato “puro”. Infatti, mentre il dibattito pubblico continua ad avvitarsi sul ruolo del privato convenzionato, la cui incidenza sulla spesa sanitaria si è addirittura ridotta, i dati documentano la crescita esponenziale della spesa out-of-pocket verso il privato “puro”. Non trovando risposte tempestive nel pubblico né nel privato accreditato, chi può pagare cerca altrove ed esce definitivamente dal perimetro delle tutele pubbliche». Questo circuito, insieme all’intramoenia, rappresenta infatti l’unica scappatoia per il cittadino intrappolato nelle liste di attesa.

ALTRI ATTORI PRIVATI

Terzi paganti. L’intermediazione della spesa sanitaria privata è affidata ai cosiddetti “terzi paganti”, che popolano un ecosistema complesso composto da fondi sanitari, casse mutue, compagnie assicurative, imprese, enti del terzo settore e altre realtà non profit. Nel 2024, secondo i dati ISTAT-SHA, la spesa sostenuta da questi soggetti ha raggiunto € 6,36 miliardi, con un incremento di oltre € 2 miliardi nel triennio post-pandemia. «Va ribadito – spiega il Presidente – che ai fondi sanitari integrativi e al welfare aziendale viene riconosciuta una defiscalizzazione il cui impatto sulla finanza pubblica non è mai stato reso pubblico, né è calcolabile. Ma che rappresenta, indirettamente, uno strumento di privatizzazione occulta, visto che dirotta risorse pubbliche prevalentemente verso soggetti privati». Peraltro, dopo una fase di grande entusiasmo, le potenzialità della sanità integrativa risultano fortemente ridimensionate nell’attuale contesto di crisi del SSN. Con quasi 12 milioni di iscritti nel 2023, i fondi sanitari devono rimborsare un numero crescente di prestazioni che la sanità pubblica non riesce più a garantire. E questo squilibrio ne compromette la sostenibilità: più il SSN arretra, più aumenta la richiesta di rimborsi e l’intero sistema fatica a reggere. «La sanità integrativa – avverte Cartabellotta – può funzionare solo se integra un sistema pubblico forte. Se invece è chiamata a sostituirne le carenze, rischia di affondare insieme al SSN».

Investitori. Aumenta anche il numero di fondi di investimento, assicurazioni, gruppi bancari e società che, stimolati da trend di lungo periodo come l’invecchiamento della popolazione e l’aumento delle cronicità, vedono nella sanità un settore ad alta redditività. Questi soggetti privati investono risorse nell’ambito dei propri piani aziendali come capitale di rischio, sia acquisendo quote societarie, sia stipulando partenariati pubblico-privato (PPP) con Aziende Sanitarie, Regioni e altri enti. «Se l’ingresso di capitali privati in sanità non può essere criminalizzato – avverte Cartabellotta –senza regole chiare e una governance rigorosa aumenta il rischio di sbilanciamento tra l’obiettivo pubblico della tutela della salute e quello imprenditoriale della legittima generazione di profitti». Particolarmente critica appare la relazione diretta tra investitore privato ed erogatore privato “puro”, che dà vita a quel “secondo binario”, totalmente sganciato dal SSN e destinato esclusivamente a chi può pagare direttamente o tramite coperture assicurative.

«In questo scenario – commenta il Presidente – caratterizzato dal progressivo arretramento della sanità pubblica e al contempo da una sregolata espansione di innumerevoli soggetti privati che perseguono anche obiettivi di profitto, parlare di “integrazione pubblico-privato” diventa anacronistico e oltraggioso nei confronti dell’art. 32 della Costituzione e dei princìpi fondanti del SSN. Se per il nostro Paese salvaguardare un SSN pubblico, equo e universalistico non è più una priorità, la politica abbia il coraggio di dirlo apertamente ai cittadini e gestisca con rigore i processi di privatizzazione, invece di lasciarli correre a briglia sciolta. In alternativa, si assuma pubblicamente la responsabilità di una “manutenzione ordinaria” di un modello che produce disuguaglianze, impoverisce le famiglie, penalizza il Sud e abbandona anziani e fragili. Perché è sotto gli occhi di tutti che la privatizzazione del SSN, non programmata e non annunciata e proporzionale all’indebolimento del SSN, sta trasformando i diritti in privilegi».

La Fondazione GIMBE ribadisce che è ancora possibile invertire la rotta. Come? Con un consistente e stabile rilancio del finanziamento pubblico, un “paniere” di Livelli Essenziali di Assistenza compatibile con l’entità delle risorse assegnate, un “secondo pilastro” che sia realmente integrativo rispetto al SSN ed eviti di dirottare fondi pubblici verso profitti privati e alimentare derive consumistiche, un rapporto pubblico-privato governato da regole pubbliche chiare sotto il segno di una reale integrazione e non della sterile competizione. «Solo intervenendo su questi assi strategici – conclude Cartabellotta – sarà possibile restituire al SSN il ruolo che la Costituzione gli assegna: garantire a tutte le persone il diritto alla tutela salute, indipendentemente dal reddito, dal CAP di residenza e dalle condizioni socio-culturali. Perché di fronte alla malattia siamo tutti uguali solo sulla Carta. Ma nella vita di tutti i giorni si moltiplicano inaccettabili diseguaglianze che un Paese civile non può accettare».

Download comunicato

3 novembre 2025

Manovra 2026, l’apparente crescita nasconde un definanziamento: dal 2023 al 2026 € 17,5 miliardi in meno alla Sanità. Le risorse aumentano solo nel 2026, poi è buio pesto. Oltre € 430 milioni delle misure sono finanziate da fondi della manovra precedente. In audizione presso le Commissioni bilancio riunite le proposte della Fondazione GIMBE sul rifinanziamento

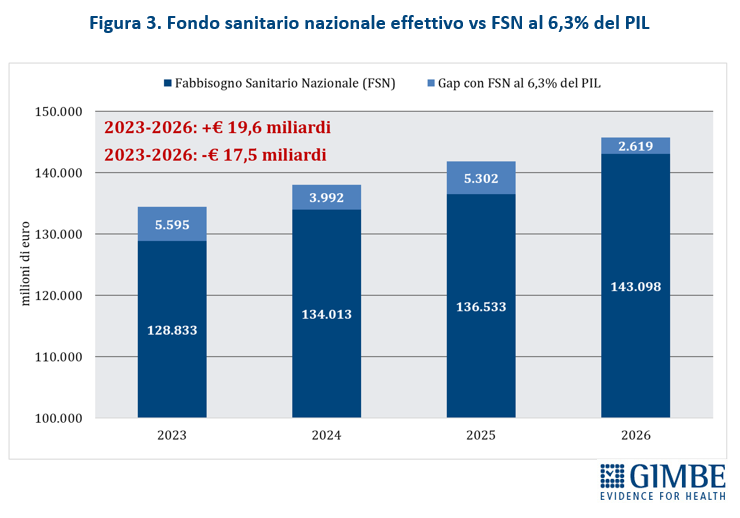

La Fondazione GIMBE, nell’audizione odierna davanti alle Commissioni Bilancio riunite di Senato e Camera, ha documentato come l’apparente aumento delle risorse mascheri in realtà un definanziamento strutturale: tra il FSN effettivo e quello che si sarebbe ottenuto mantenendo il livello di finanziamento stabile al 6,3% del PIL nel 2022, si registra un gap cumulato di € 17,5 miliardi nel periodo 2023–2026. In altre parole, a fronte di miliardi sbandierati in valore assoluto, la sanità pubblica ha perso in quattro anni l’equivalente di una legge di bilancio, mentre per cittadini e Regioni crescono liste di attesa, spesa privata e diseguaglianze di accesso.

«Il Disegno di Legge sulla Manovra 2026 – ha dichiarato Nino Cartabellotta, Presidente della Fondazione GIMBE – è molto lontano dalle necessità della sanità pubblica: le risorse stanziate non bastano a risollevare un Servizio Sanitario Nazionale (SSN) in grave affanno, sono insufficienti per coprire tutte le misure previste e mancano all’appello priorità cruciali per la tenuta della sanità pubblica». Queste le criticità principali emerse ieri dall’audizione della Fondazione GIMBE presso le Commissioni Bilancio riunite di Senato e Camera, nel corso della quale il Presidente ha invitato a non trasformare la sanità in terreno di scontro politico e ha avanzato proposte concrete per il rifinanziamento del Fondo Sanitario Nazionale (FSN).

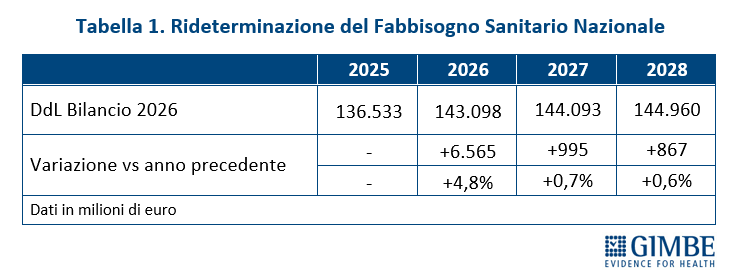

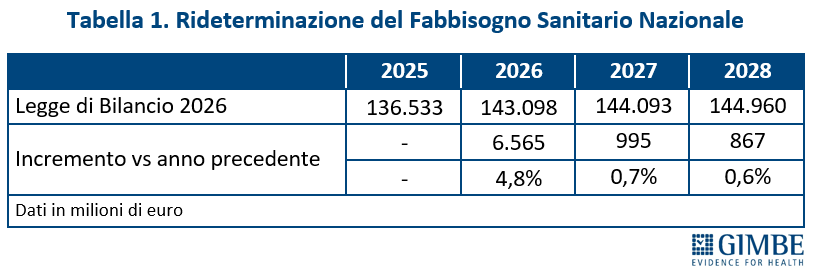

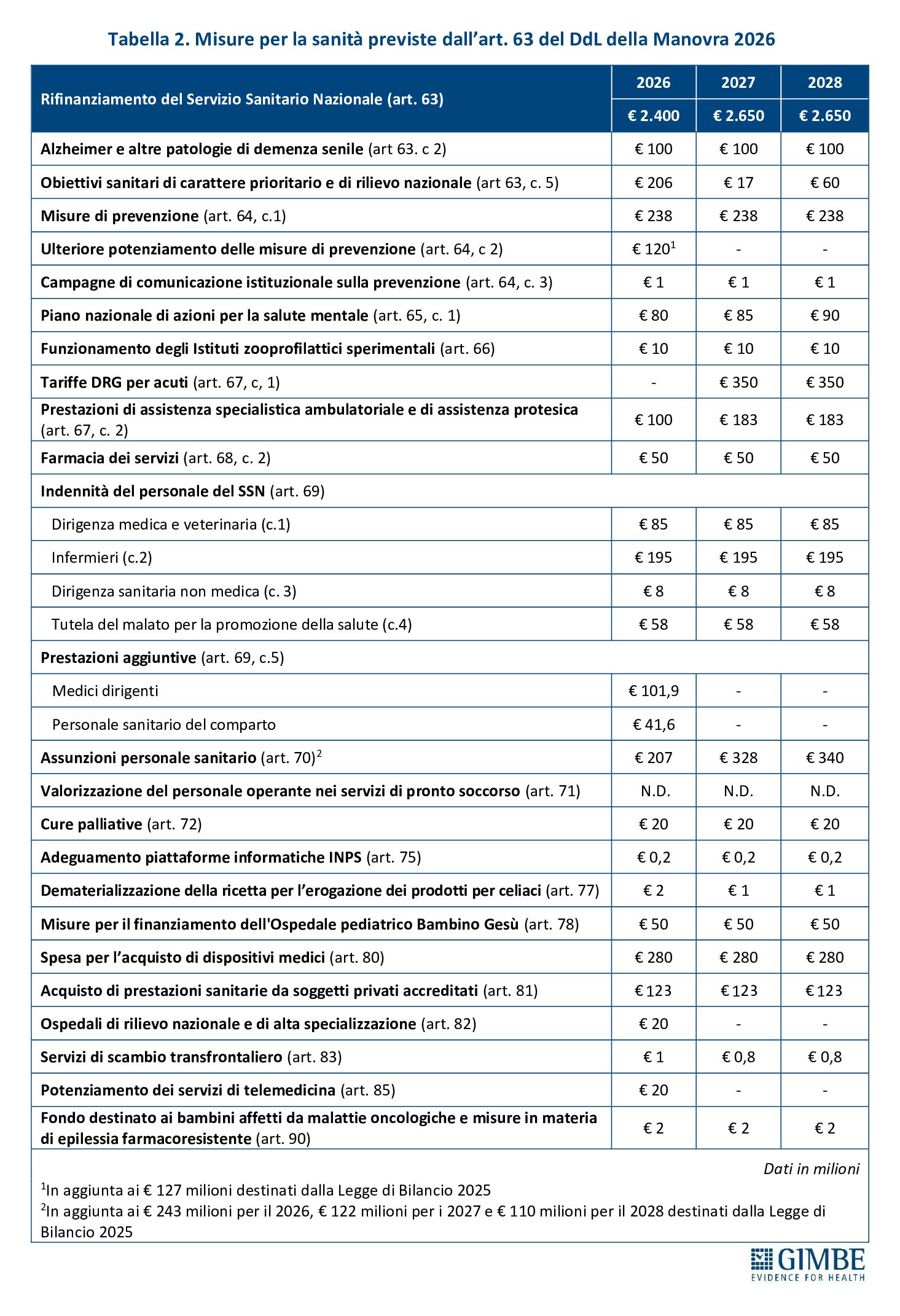

FONDO SANITARIO NAZIONALE. «Innanzitutto – ha spiegato Cartabellotta – il titolo dell’art. 63 “Rifinanziamento del Fabbisogno Sanitario Nazionale Standard” è fuorviante perché non riporta gli importi del FSN rideterminati a seguito dello stanziamento di nuove risorse». Per questo motivo la Fondazione GIMBE ha proposto di rinominare l’art. 63 in “Fabbisogno Sanitario Nazionale Standard” e di indicare, per ciascun anno, l’importo rideterminato del FSN (tabella 1).

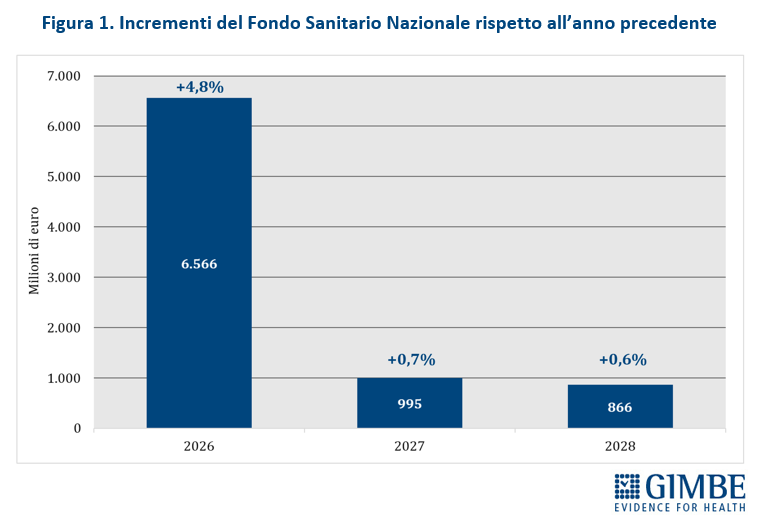

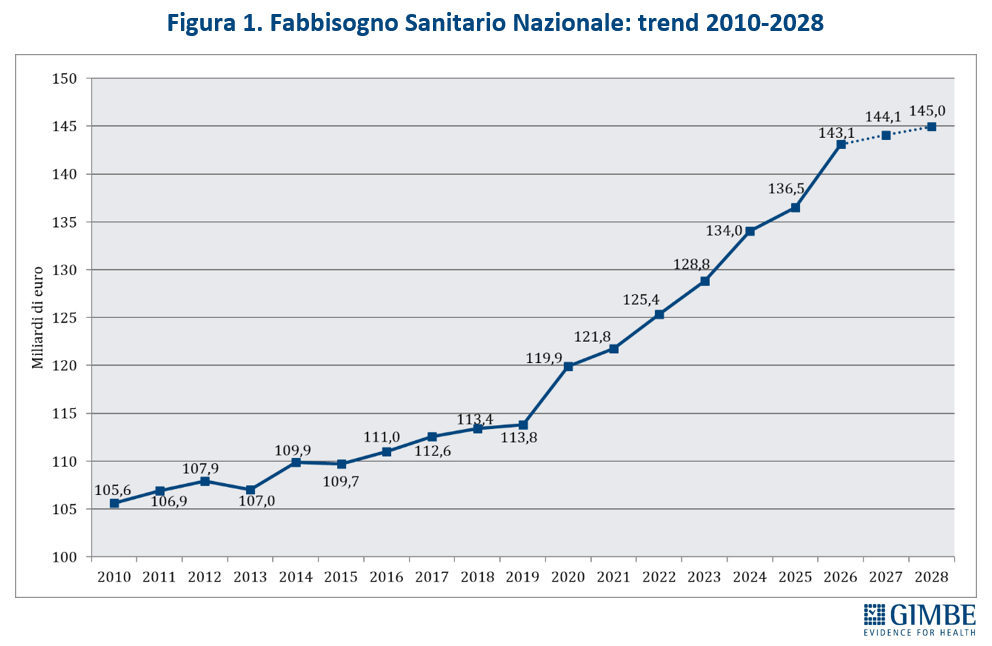

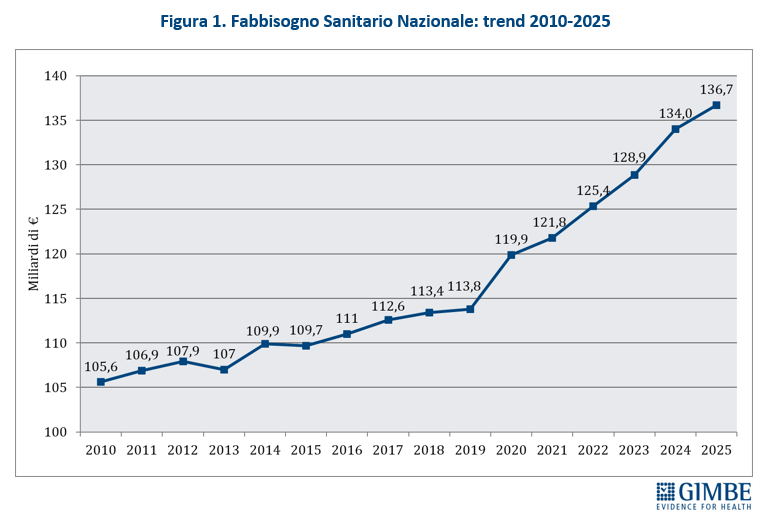

Il boom di risorse riguarda esclusivamente il 2026, quando il FSN crescerà di € 6,6 miliardi (+4,8%) rispetto al 2025, grazie a € 2,4 miliardi previsti dalla Manovra 2026 e, soprattutto, a € 4,2 miliardi già stanziati con le precedenti manovre, in gran parte già allocati per i rinnovi contrattuali del personale sanitario. Nel biennio successivo, invece, la crescita del FSN in termini assoluti è irrisoria: € 995 milioni (+0,7%) nel 2027 e € 867 milioni (+0,6%) nel 2028 (figura 1)

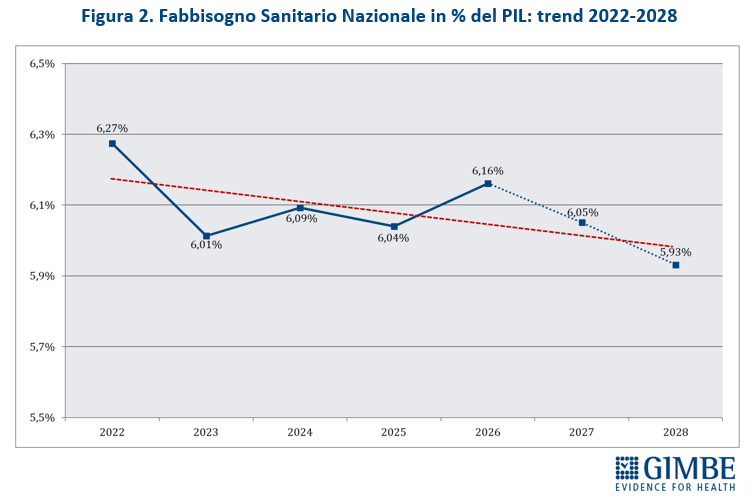

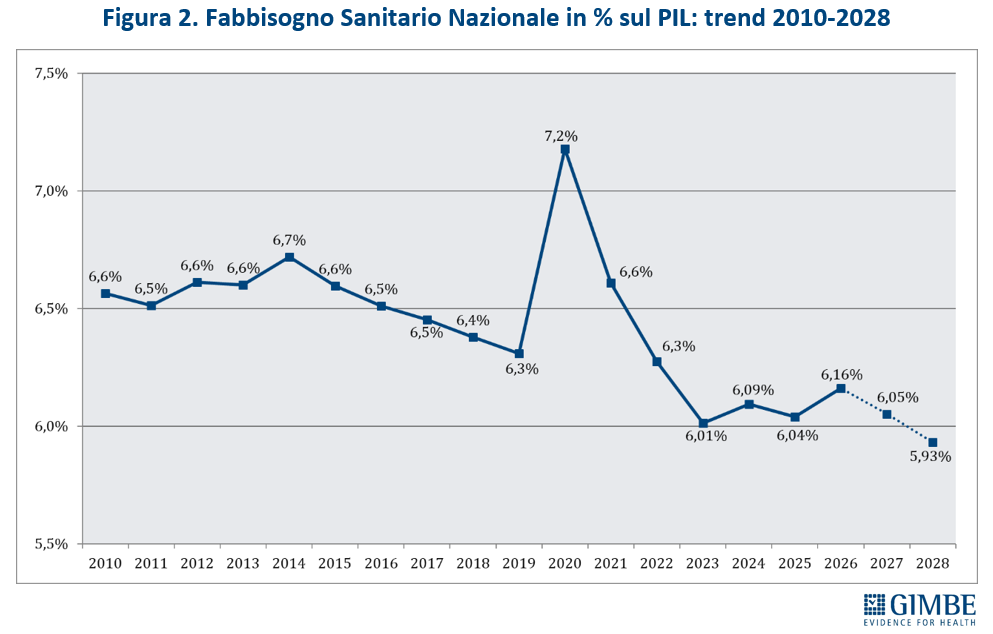

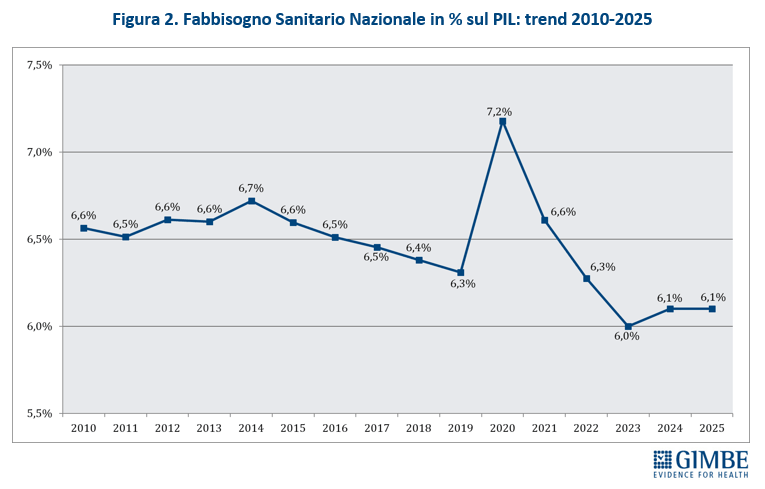

In rapporto al PIL, la quota destinata al FSN passa dal 6,04% del 2025 al 6,16% del 2026, per poi scendere nuovamente al 6,05% nel 2027 e precipitare al 5,93% nel 2028, delineando una tendenza in calo progressivo (figura 2).

«Se le cifre assolute riescono ad abbagliare l’opinione pubblica – ha commentato Cartabellotta – cambiando prospettiva emergono i tagli invisibili nel quadriennio 2023-2026». Infatti, se va riconosciuto al Governo Meloni di aver aumentato il FSN di ben € 19,6 miliardi, cifra mai assegnata da nessun Esecutivo in 4 anni, è altrettanto vero che tagliando la quota di FSN sul PIL dal 6,3% del 2022 a percentuali intorno al 6% negli anni successivi, la sanità ha complessivamente lasciato per strada ben € 17,5 miliardi. «Ovvero – ha chiosato Cartabellotta – nonostante gli aumenti nominali, la sanità ha perso in quattro anni l’equivalente della prossima legge di bilancio» (figura 3).

«Questo trend – ha osservato Cartabellotta – riflette il continuo disinvestimento dalla sanità pubblica, avviato nel 2010 e perpetrato da tutti i Governi. L’aumento del FSN in valore assoluto, spesso sbandierato come un grande traguardo, non è che un’illusione contabile: la quota di PIL destinata alla sanità cala infatti inesorabilmente, fatta eccezione per gli anni della pandemia quando i finanziamenti straordinari per la gestione dell’emergenza e il calo del PIL nel 2020 hanno mascherato il problema. E con la Manovra 2026 si scende addirittura sotto la soglia del 6%, toccando nel 2028 il minimo storico del 5,93%» (figura 4).

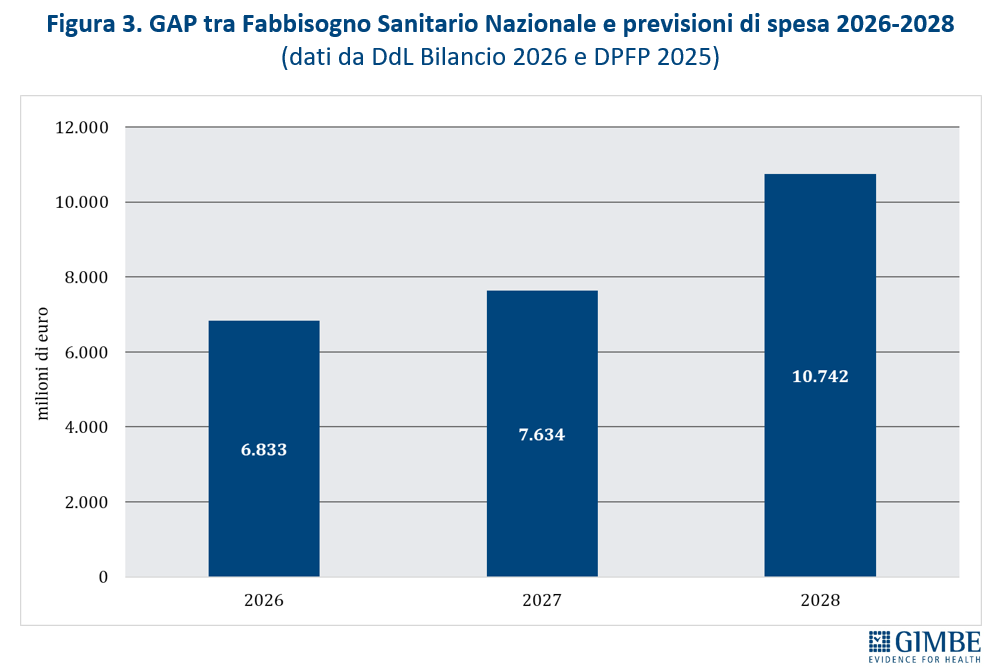

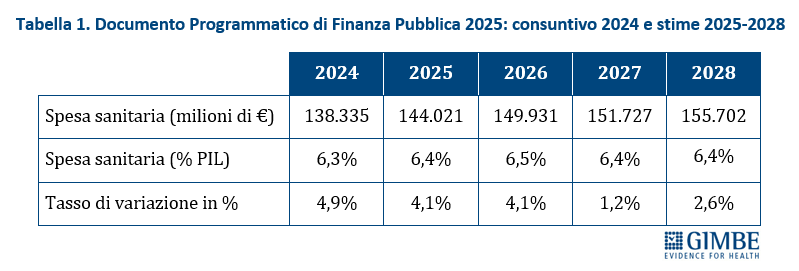

FSN VS PREVISIONI DI SPESA. Aumenta il divario tra l’entità del FSN e le previsioni di spesa sanitaria indicate nel Documento Programmatico di Finanza Pubblica: 6,4% del PIL nel 2025, 6,5% nel 2026 e nuovamente 6,4% nel 2027 e nel 2028. In valore assoluto, il gap tra spesa attesa e risorse assegnate è di € 6,8 miliardi nel 2026, € 7,6 miliardi nel 2027 e € 10,7 miliardi nel 2028. «Un differenziale – ha osservato Cartabellotta – che non può essere colmato dalle risorse proprie delle Regioni, che saranno costrette a ridurre i servizi o ad aumentare le imposte locali. In questo modo lo Stato viene meno alla propria competenza esclusiva di garantire i Livelli Essenziali di Assistenza, continuando a ignorare i più recenti orientamenti della Corte Costituzionale sulla tutela della salute: dal principio del “diritto finanziariamente condizionato” alla “spesa costituzionalmente necessaria”».

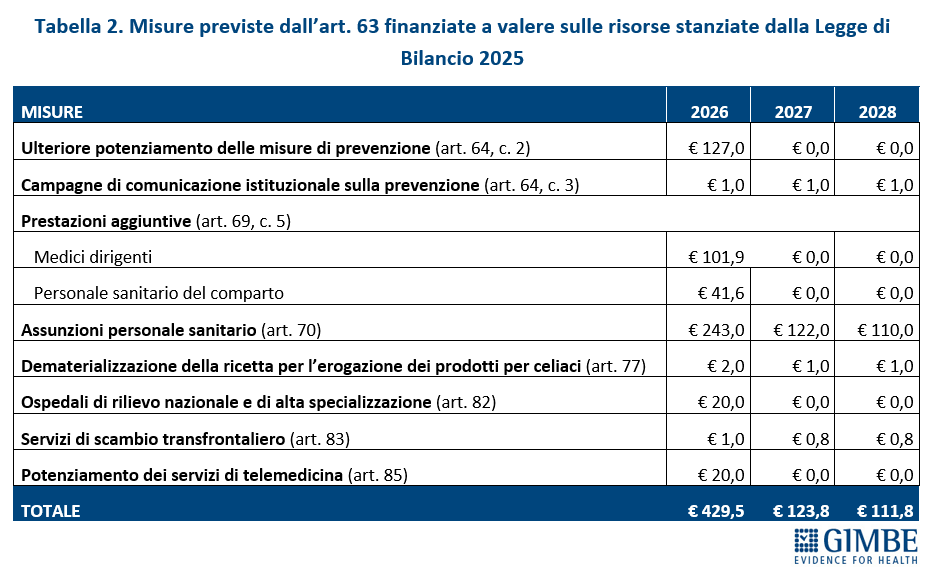

MISURE PREVISTE. L’analisi delle misure contenute nell’art. 63 evidenzia inoltre un’anomalia: oltre € 430 milioni destinati a finanziare interventi del 2026 attingono a risorse già stanziate con la Legge di Bilancio 2025 per obiettivi di interesse nazionale (tabella 2). «È insolito – commenta Cartabellotta – che una quota così rilevante delle risorse per assunzioni e prestazioni aggiuntive derivi da fondi già impegnati: un segnale che il rilancio delle politiche del personale resta, di fatto, sulla carta. Più in generale, la frammentazione di misure e investimenti sembra pensata per non scontentare nessuno, senza una visione strategica di rilancio del SSN» (tabella 3).

PROPOSTE PER IL RIFINANZIAMENTO DEL SSN. «Se vogliamo davvero rilanciare il SSN – ha continuato il Presidente – è indispensabile avviare un rifinanziamento progressivo accompagnato da coraggiose riforme strutturali di sistema. Perché aggiungere fondi senza riforme riduce il valore della spesa sanitaria, mentre varare riforme senza maggiori oneri per la finanza pubblica crea solo “scatole vuote”, così come è accaduto per il Decreto anziani e soprattutto per il Decreto Liste di attesa. Nonostante la stagnante crescita economica, gli enormi interessi sul debito pubblico e l’entità dell’evasione fiscale, se c’è la volontà politica è possibile pianificare con approccio scientifico un incremento percentuale annuo del FSN, al di sotto del quale non scendere, a prescindere dagli avvicendamenti dei Governi».

In linea con le indicazioni politiche suggerite dal report OCSE sulla sostenibilità fiscale dei servizi sanitari, la Fondazione GIMBE ha presentato in audizione proposte concrete per rifinanziare il SSN.

- Tassa di scopo su prodotti nocivi alla salute (sin taxes: tabacco, alcol, gioco, bevande zuccherate), oltre a imposte su extraprofitti e redditi molto elevati.

- Rivalutazione dei confini tra spesa pubblica e privata: revisione del perimetro LEA accompagnata da una “sana” riforma della sanità integrativa per aumentare la spesa intermediata su prestazioni extra-LEA e da una revisione mirata delle compartecipazioni alla spesa sanitaria (ticket).

- Piano nazionale di disinvestimento da sprechi e inefficienze, con riallocazione di risorse su servizi e prestazioni sotto-utilizzate.

«Il tempo di rimboccarsi le maniche è quasi scaduto – ha concluso Cartabellotta – e bisogna agire abbandonando sia i proclami populisti del Governo sia le proposte irrealistiche di rifinanziamento delle opposizioni. È indispensabile ripensare le politiche allocative del Paese per contrastare la progressiva demotivazione e fuga del personale sanitario dal SSN, le difficoltà di accesso alle innovazioni farmacologiche e tecnologiche, le diseguaglianze nell’accesso a servizi e prestazioni sanitarie, l’aumento della spesa privata e la rinuncia alle cure. La realtà è che oggi alla sanità pubblica non viene destinato quello che serve, ma solo ciò che avanza. Senza un vero potenziamento del SSN sostenuto da adeguate risorse e da coraggiose riforme strutturali, non resterà che assistere impotenti al suo declino: oggi la crisi del SSN non intacca solo l’inalienabile diritto costituzionale alla tutela della salute, ma mina la coesione sociale e la tenuta democratica del Paese. Perché se la sanità pubblica arretra, l’Italia intera rischia di affondare».

Download comunicato

30 ottobre 2025

Dipendenze patologiche, servizi frammentati e sotto organico: un operatore segue in media 24 pazienti, in Umbria 37. Un accesso su 10 al pronto soccorso riguarda minorenni. SerD in affanno: mancano all’appello quasi 1.900 professionisti

Servizi a macchia di leopardo e personale insufficiente; il 10% degli accessi in pronto soccorso riguarda minorenni, mentre il 69% dei ricoveri si concentra al Nord: «Serve una riorganizzazione nazionale – esordisce Nino Cartabellotta, presidente della Fondazione GIMBE – non più iniziative spot».

È quanto emerso dal XIV Congresso Nazionale Federserd sulla prevenzione e cura delle dipendenze, durante il quale la Fondazione GIMBE ha presentato una dettagliata analisi sull’organizzazione dei Servizi per le Dipendenze (SerD), elaborata a partire dai dati della Relazione annuale della Presidenza del Consiglio al Parlamento sul fenomeno delle tossicodipendenze in Italia (2025) e del Rapporto OISED-CREA (2024).

«Stiamo pagando il prezzo di un immobilismo normativo e organizzativo – dichiara Cartabellotta – e i servizi per le dipendenze rappresentano oggi un’anomalia strutturale del nostro Servizio Sanitario Nazionale (SSN): frammentati, disomogenei e con personale insufficiente. La loro efficacia dipende troppo spesso dalla buona volontà di professionisti e operatori, più che da un’adeguata programmazione dei servizi per prevenire, diagnosticare e trattare un fenomeno il cui impatto sulla salute pubblica è molto rilevante, soprattutto tra i più giovani».

IMPATTO DELLE DIPENDENZE SUL SSN

Accessi in Pronto Soccorso (PS). Nel 2024 sono stati registrati 8.378 accessi in PS per patologie direttamente droga-correlate, con una lieve riduzione rispetto al 2023 (-2,5%): il 43% riguarda soggetti tra i 25 e i 44 anni, ma preoccupa il dato sui minorenni, che rappresentano il 10% degli accessi. Quasi la metà dei pazienti (47%) è arrivata in PS per psicosi indotta da sostanze. In 904 casi (11%) si è reso necessario un ricovero ospedaliero: il 37% dei pazienti è stato trasferito in un reparto di psichiatria, il 17% in terapia intensiva e il 4% in pediatria.

Ricoveri ospedalieri. Nel 2023 (ultimo anno disponibile) i ricoveri ospedalieri con diagnosi principale droga-correlata sono stati 7.382 (+13% rispetto al 2022), pari a 9,3 ricoveri ogni 10.000 abitanti. Il trend è in netta crescita rispetto al 2012, quando il tasso era di 6 per 10.000 abitanti. Nel 2023 il tasso di ospedalizzazione per patologie direttamente correlate al consumo di sostanze stupefacenti ha sfiorato i 14 ricoveri ogni 100.000 abitanti, con marcate differenze territoriali: nelle Regioni settentrionali si concentrano infatti il 69% delle ospedalizzazioni droga-correlate.

OFFERTA DI SERVIZI PER LE DIPENDENZE

In Italia, l’assistenza alle persone con dipendenze patologiche rientra tra i Livelli Essenziali di Assistenza (LEA) ed è garantita da un sistema integrato che coinvolge le Aziende Sanitarie Locali con i servizi territoriali per le dipendenze (SerD), le strutture private, gli Enti Locali, le organizzazioni del privato sociale e del volontariato. I SerD si occupano di prevenzione, terapia e riabilitazione per persone con disturbi legati all’assunzione di sostanze psicoattive (legali e illegali) e per coloro che manifestano comportamenti di dipendenza non da sostanze, come gioco d’azzardo, uso compulsivo di Internet, gaming, shopping patologico, dipendenza sessuale e disturbi del comportamento alimentare. L’offerta assistenziale si articola su quattro livelli: servizi di I livello, servizi ambulatoriali, strutture residenziali e semi-residenziali, che includono i servizi specialistici.

Servizi di I livello. Nel 2024 risultano censiti 198 servizi di I livello, di cui 46 pubblici (22%) e 152 gestiti dal privato sociale (77%). Comprendono unità mobili (n. 123), centri drop-in (n. 49) e centri di prima accoglienza (n. 26). Queste strutture, caratterizzate da un elevato grado di accessibilità, si rivolgono soprattutto alle persone più difficili da raggiungere attraverso i canali tradizionali. Il tasso medio nazionale è di 0,4 servizi di I livello per 100.000 abitanti tra 15 e 74 anni: si va da 1,8 della Provincia autonoma di Bolzano a 0,1 in Calabria, Campania e Puglia. In Basilicata, Molise, Sardegna e Valle d’Aosta non risultano censiti servizi di questo tipo (figura 1).

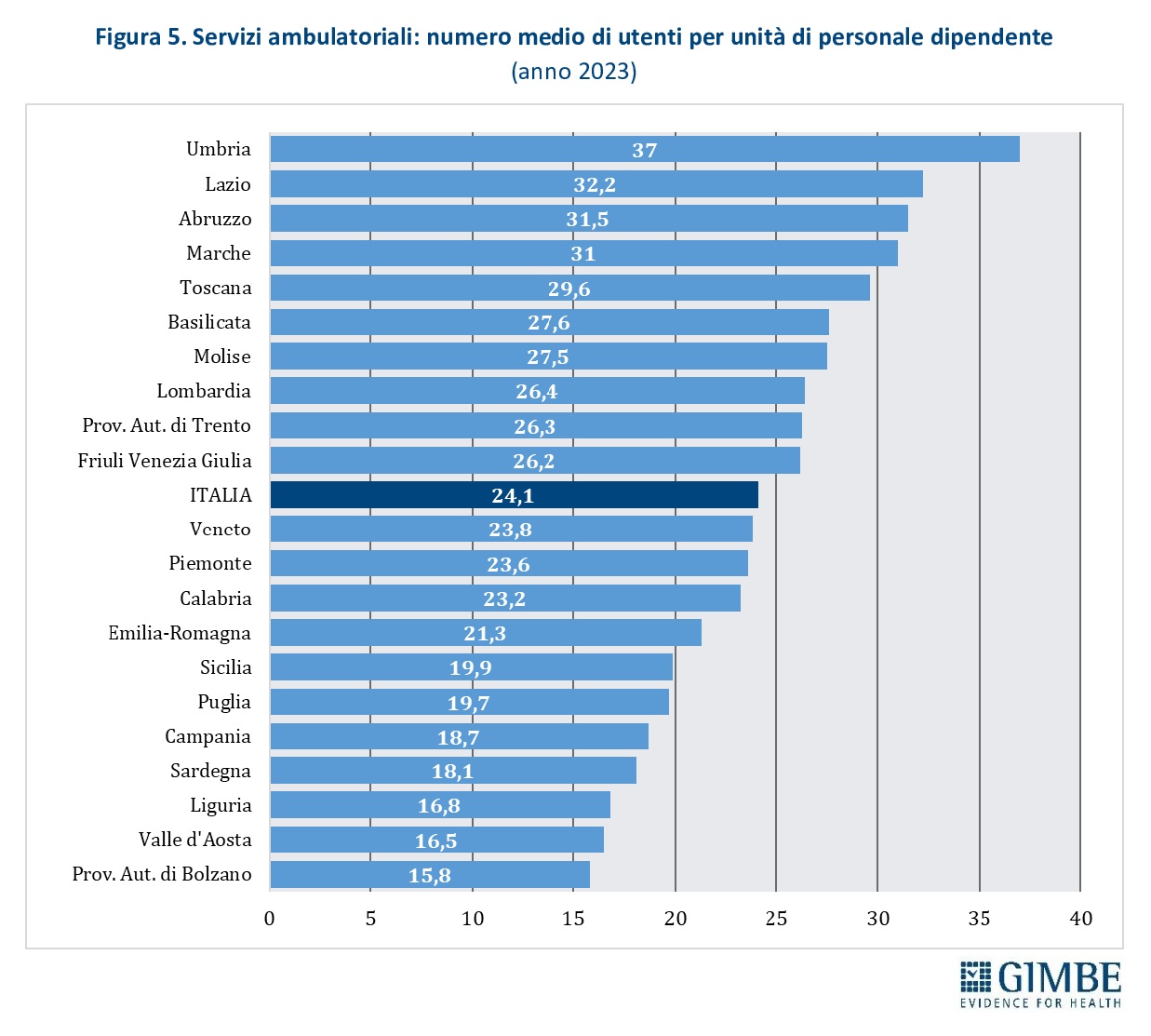

Servizi ambulatoriali. I servizi ambulatoriali attuano programmi terapeutico-riabilitativi e trattamenti farmacologici per le persone con dipendenze, oltre a offrire percorsi di sostegno dedicati ai familiari, garantendo consulenza e assistenza specialistica sia medico-sanitaria sia psicologica. Sono in larga parte pubblici, afferenti al Servizio Sanitario Regionale, ma comprendono anche strutture private organizzate come Servizi Multidisciplinari Integrati (SMI). Nel 2024 risultano censiti 1.134 servizi ambulatoriali, di cui 96% pubblici e 4% gestiti dal privato sociale: 571 sono Servizi per le Dipendenze (SerD), 279 servizi per il gioco d’azzardo, 207 servizi di alcologia, 41 SMI e 36 SerD operanti negli istituti penitenziari (figura 2). Il tasso medio nazionale è di 2,6 servizi ogni 100.000 abitanti tra 15 e 74 anni, con una distribuzione molto eterogenea: da 5,5 in Molise a 1,3 nel Lazio e nella Provincia autonoma di Bolzano (figura 3). Nel 2023 la dotazione di personale delle strutture ambulatoriali contava complessivamente 6.005 unità: il 54,3% composto da medici e infermieri (n. 3.260), il 15% da psicologi (n. 901), il 13% da assistenti sociali (n. 781), il 12% da educatori professionali (n. 721), il 3,8% da personale amministrativo (n. 228) e l’1,9% da altre figure professionali (n. 114) (figura 4).

Nel 2023, nei servizi ambulatoriali, il numero medio di utenti per unità di personale dipendente è di 24,1, ma con marcate differenze regionali: nelle Marche, in Abruzzo e Lazio si superano i 30 pazienti per operatore, mentre in Umbria la media raggiunge addirittura quota 37. Una pressione che inevitabilmente si riflette sulla qualità della presa in carico e sulla continuità terapeutica (figura 5).

Nel 2024 i SerD hanno assistito complessivamente 134.443 persone per uso di sostanze illegali e/o psicofarmaci non prescritti (+2,7% rispetto al 2023), pari a 228 ogni 100.000 abitanti. «Considerato che il 14% degli utenti ha meno di 30 anni – commenta Cartabellotta – ed esiste un bisogno sommerso ancora difficile da intercettare, è indispensabile investire in nuove modalità di presa in carico, interventi di prossimità e percorsi interdisciplinari integrati con i servizi per l’età evolutiva».

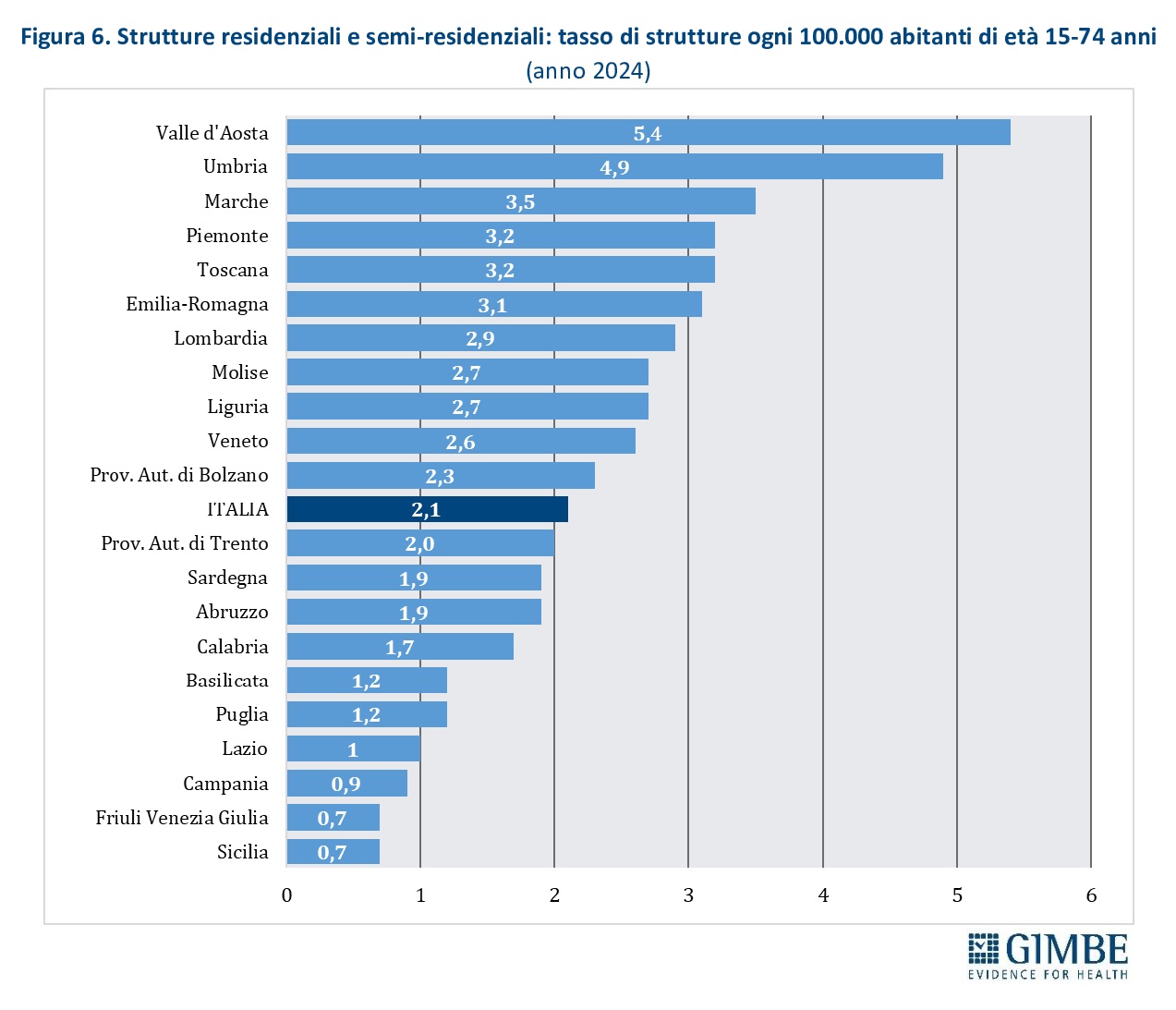

Strutture residenziali e semi-residenziali. Offrono programmi assistenziali diversificati e percorsi assistenziali mirati in base al tipo di utenza, integrandosi con le attività terapeutiche dei servizi ambulatoriali territoriali. Nel 2024 risultano censite 951 strutture, di cui 55 pubbliche (6%) e 896 (94%) gestite dal privato sociale, per un totale di 13.926 posti. L’offerta media nazionale è di 2,1 strutture ogni 100.000 abitanti, con nette differenze territoriali: da 5,4 strutture in Valle d’Aosta a 0,7 in Friuli Venezia Giulia e Sicilia (figura 6).

356 sono strutture specialistiche e si suddividono in quattro tipologie: 13 (4%) dedicate ai minori con problematiche droga-correlate, 31 (9%) rivolte a genitori tossicodipendenti insieme ai figli, 132 (pari al 37%) destinate a pazienti con comorbidità psichiatriche, 180 (50%) orientate ad altre forme di assistenza specialistica (es. supporto abitativo, percorsi riabilitativi di lunga durata). Il 94% delle strutture specialistiche è gestita da organizzazioni del privato sociale e sono prevalentemente a carattere residenziale. Pur essendo concentrate soprattutto nelle Regioni settentrionali (68%) – in particolare nel Nord-Ovest (52%) – sono comunque presenti su tutto il territorio nazionale, ad eccezione della Calabria.

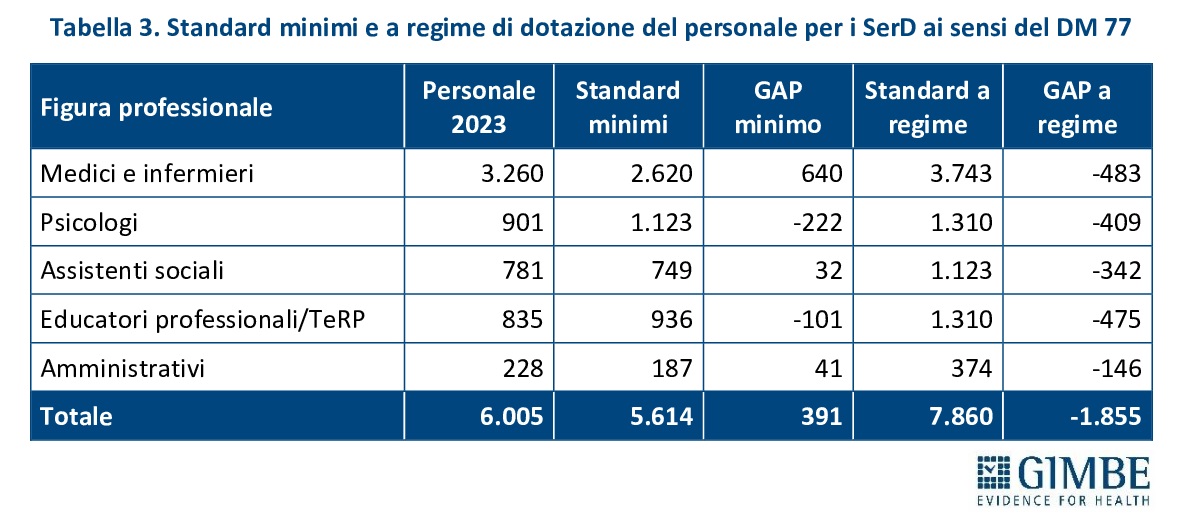

LA RIORGANIZZAZIONE DEI SERVIZI PER LE DIPENDENZE. Secondo quanto previsto dal DM 77, l’assistenza sanitaria e socio-sanitaria alle persone con dipendenze patologiche – sia legate al consumo di sostanze psicotrope (legali o illegali) sia di natura comportamentale – deve essere garantita in ogni Regione e Provincia autonoma dai SerD, in collaborazione con altri servizi sanitari e sociali, con i servizi residenziali e semi-residenziali convenzionati per le dipendenze, il terzo settore ed altre istituzioni e realtà territoriali.

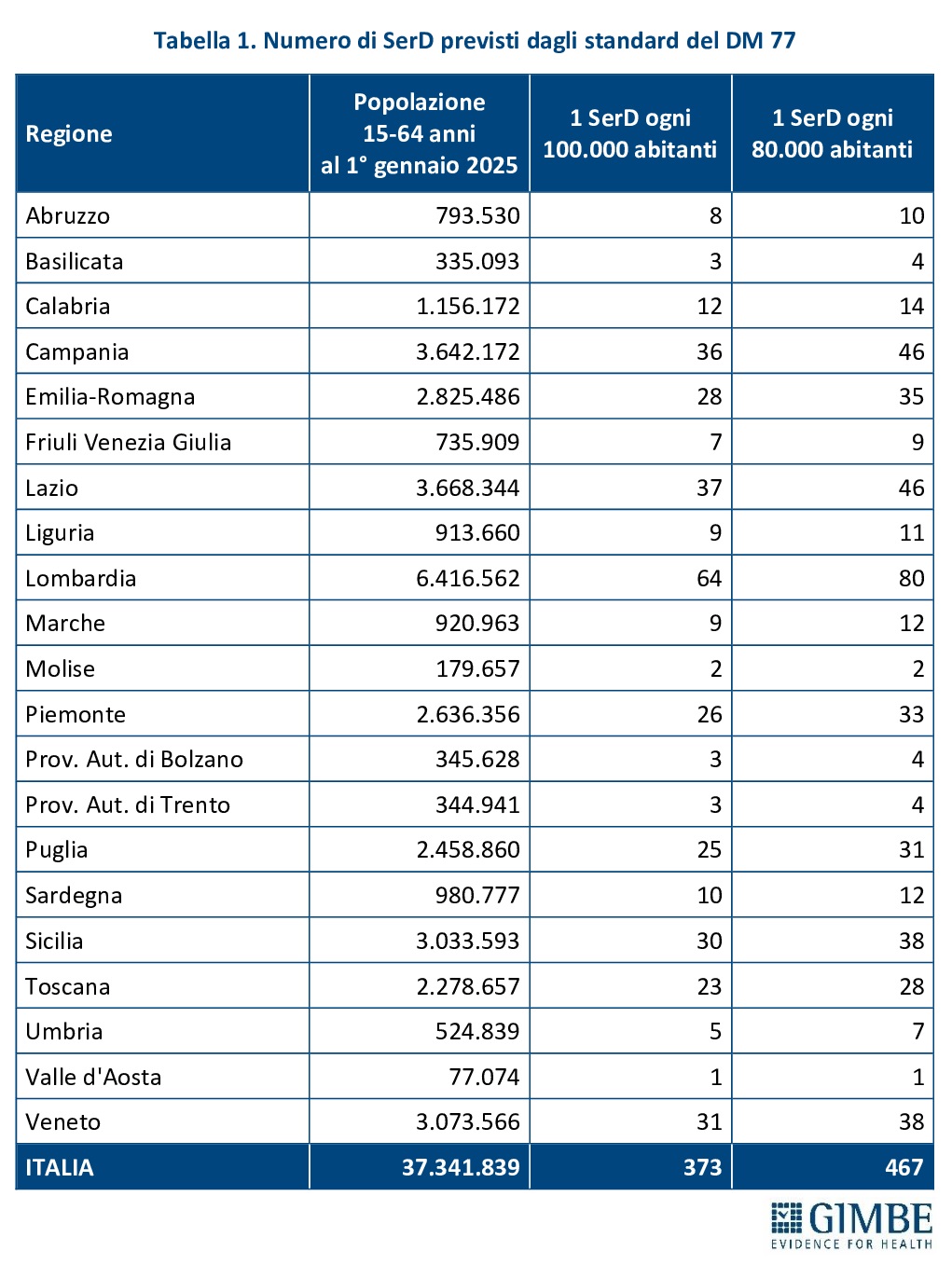

Il DM 77 stabilisce la presenza di un SerD ogni 80.000-100.000 abitanti nella fascia di età 15-64 anni, con apertura almeno 5 giorni a settimana per 12 ore al giorno. Nelle macro-aree regionali è inoltre previsto che almeno un servizio resti attivo 6 o 7 giorni a settimana, per garantire la massima continuità assistenziale. Sulla base della popolazione 15-64 anni residente al 1° gennaio 2025, per rispettare questi standard sono necessari da 373 a 467 SerD. (tabella 1).

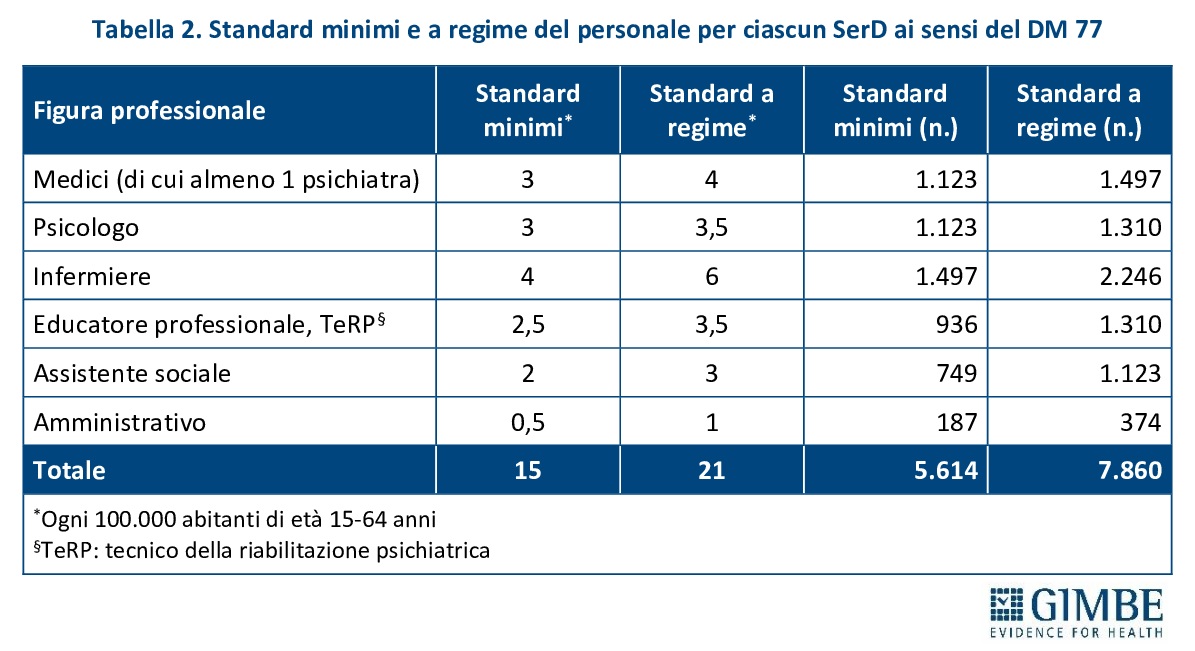

«Stando ai numeri – commenta Cartabellotta – i Servizi per le Dipendenze in Italia non mancano, ma senza una loro riorganizzazione e una reale integrazione in rete, la loro efficacia resta limitata. Occorre passare da strutture isolate a un sistema capace di garantire continuità assistenziale, presa in carico multidisciplinare e uniformità di accesso su tutto il territorio nazionale». Per quanto riguarda il personale sanitario, il DM 77 definisce gli standard minimi e quelli a regime per ciascun SerD: da 3 a 4 medici (di cui almeno 1 psichiatra), 3-3,5 psicologi, 4-6 infermieri, 2,5-3,5 educatori professionali e tecnici della riabilitazione psichiatrica, da 2 a 3 assistenti sociali e da 0,5-1 unità di personale amministrativo (tabella 2). Complessivamente, questi parametri corrispondono a 5.614 unità di personale per lo standard minimo e a 7.860 per quello a regime. «In altri termini – spiega il Presidente – se il numero totale di strutture ambulatoriali è superiore a quello previsto dagli standard del DM 77, il personale sanitario censito nel 2023, pari a 6.005 professionisti, risulta fortemente sotto-dimensionato rispetto al fabbisogno: mancano infatti quasi 1.900 operatori per raggiungere lo standard a regime».

Infatti, confrontando gli standard del DM 77 con i dati del 2023, per medici e infermieri lo standard minimo risulta già raggiunto, ma mancano 483 professionisti per raggiungere lo standard a regime. Inoltre, rispetto agli standard a regime, mancano all’appello 409 psicologi, 342 assistenti sociali, 475 educatori professionali e tecnici della riabilitazione e 146 amministrativi (tabella 3).

«Il quadro è molto serio – continua Cartabellotta – perché questi servizi restano spesso fuori dalle agende politiche e assenti nei piani di riforma regionali della sanità territoriale. Eppure, si prendono cura di popolazioni fragili, ad alto rischio di emarginazione e cronicizzazione. E la mancata presa in carico si traduce in accessi al pronto soccorso, ospedalizzazioni, aggravamento e/o cronicizzazione dei disturbi, aumento del disagio sociale e dei costi per il Servizio Sanitario Nazionale».

Senza una chiara assunzione di responsabilità da parte della politica, il sistema dei servizi per le dipendenze rischia di rimanere un diritto a geometria variabile, accessibile solo in alcune aree del Paese. «Affrontare le dipendenze – conclude Cartabellotta – significa tutelare la salute pubblica, ma oggi i servizi per le dipendenze sono il simbolo della disattenzione istituzionale verso un’area ad alta vulnerabilità, troppo spesso lasciata ai margini del SSN. È tempo di riconoscerli come parte integrante dell’assistenza territoriale e di garantirne il potenziamento attraverso investimenti strutturali e vincolanti. Restano infatti un presidio essenziale per la cura e la prevenzione, la presa in carico tempestiva, il reinserimento sociale e la riduzione del danno nei pazienti». In caso contrario, la sanità pubblica arretrerà proprio dove dovrebbe essere più presente.

Download comunicato

23 ottobre 2025

Manovra 2026: aggiunti alla sanità € 2,4 miliardi nel 2026 e € 2,65 miliardi nel 2027 e nel 2028. Nel 2028 il Fondo Sanitario arriva a € 145 miliardi, ma scende al 5,9% del Pil. Ai professionisti sanitari solo briciole, assunzioni infermieri possibili solo dall’estero. Nel 2026 gap di € 6,8 miliardi rispetto alle stime di spesa sanitaria: la coperta delle Regioni è sempre più corta. Dal Governo solo misure frammentate, e nessun rilancio del SSN

Secondo il disegno di Legge di Bilancio 2026, il Fondo Sanitario Nazionale (FSN) raggiungerà € 143,1 miliardi nel 2026, € 144,1 miliardi nel 2027 e € 145 miliardi nel 2028. «Va riconosciuto al Governo – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – il merito di aver ottenuto un rilevante incremento del FSN dal 2025 al 2026: ben € 6,6 miliardi, di cui € 4,2 miliardi già stanziati nelle precedenti manovre. Complessivamente, la Manovra 2026 assegna alla sanità € 7,7 miliardi per il triennio 2026-2028: tuttavia, in rapporto al PIL, la quota di ricchezza del Paese destinata alla sanità, dopo un lieve aumento nel 2026, scenderà sotto la soglia “psicologica” del 6% nel 2028. Inoltre, la frammentazione di misure e investimenti sembra più orientata a soddisfare i diversi attori che a delineare una strategia di rilancio di un Servizio Sanitario Nazionale (SSN) in grave affanno. Un sistema in cui regnano inaccettabili diseguaglianze e dove, nel 2024, i cittadini hanno speso di tasca propria oltre € 41 miliardi per curarsi e 5,8 milioni di persone hanno rinunciato a prestazioni sanitarie».

Per offrire un quadro basato su dati oggettivi e contribuire al dibattito pubblico in vista della discussione parlamentare sul DdL Bilancio 2026, la Fondazione GIMBE ha condotto sul testo bollinato dalla Ragioneria Generale dello Stato un’analisi indipendente sulle risorse assegnate alla sanità. «L’obiettivo – precisa il Presidente – è verificare se, al di là delle cifre assolute, la Manovra 2026 rappresenti davvero un’inversione di tendenza, con un rilancio progressivo e strutturale del FSN, oppure se si tratti dell’ennesima illusione contabile, che abbaglia con numeri altisonanti abilmente combinati».

FONDO SANITARIO NAZIONALE. La Manovra 2026 stanzia complessivamente € 7,7 miliardi: € 2,4 miliardi nel 2026, € 2,65 miliardi nel 2027 e € 2,65 miliardi nel 2028. Considerando anche gli stanziamenti già previsti dalle precedenti manovre, il FSN raggiungerà € 143,1 miliardi nel 2026, € 144,1 miliardi nel 2027 e € 145 miliardi nel 2028. In particolare, nel 2026 il FSN crescerà di ben € 6,6 miliardi (+4,8%) rispetto al 2025: infatti, ai € 4,2 miliardi già previsti (da € 136,5 miliardi nel 2025 a € 140,7 miliardi nel 2026), la Manovra 2026 aggiunge ulteriori € 2,4 miliardi, portando il FSN totale a € 143,1 miliardi (tabella 1, figura 1). «In termini assoluti – commenta il Presidente – l’aumento di risorse per il triennio 2026-2028 risulta sostanzialmente uniforme, senza alcun segnale di rilancio progressivo del FSN. L’auspicata inversione di rotta, ancora una volta, è rimandata alla prossima Legge di Bilancio». Dopo l’incremento del 2026, infatti, il FSN in termini assoluti si stabilizza: cresce di soli € 995 milioni (+0,7%) nel 2027 e di € 867 milioni (+0,6%) nel 2028. In rapporto al PIL, il FSN la quota destinata alla sanità passa dal 6,04% del 2025 al 6,16% del 2026, per poi ridursi al 6,05% nel 2027 e al 5,93% nel 2028 (figura 2). «In sintesi – spiega Cartabellotta – le cifre assolute per il 2026 appaiono consistenti perché includono risorse già stanziate dalle precedenti manovre, ma la quota di ricchezza del Paese investita in sanità, dopo il lieve rialzo del 2026, torna a diminuire».

FINANZIAMENTO ASSEGNATO VS PREVISIONI DI SPESA. Rimane un netto divario tra l’entità del FSN e le previsioni di spesa sanitaria fissate dal Documento Programmatico di Finanza Pubblica: in rapporto al PIL, le proiezioni di spesa si attestano al 6,4% per gli anni 2025, 2027 e 2028 e al 6,5% per il 2026. In valori assoluti, il gap tra spesa prevista e risorse assegnate ammonta a € 6,8 miliardi nel 2026, € 7,6 miliardi nel 2027 e € 10,7 miliardi nel 2028 (figura 3). «Questo gap – avverte Cartabellotta – finirà inevitabilmente per pesare sui bilanci delle Regioni che, come recentemente documentato dalla Corte dei Conti, presentano conti sempre più in rosso. Per evitare il Piano di Rientro, le Regioni saranno costrette a scelte dolorose che ricadranno sui cittadini: ridurre i servizi o aumentare le tasse». Peraltro, le risorse assegnate dalla Legge di Bilancio 2025 risultano già interamente impegnate per il rinnovo dei contratti 2025-2027 del personale sanitario. «In altre parole – chiosa Cartabellotta – considerato che i fondi della Manovra 2026 sono destinati a finanziare nuove misure, le Regioni, già in affanno, dovranno gestire con risorse proprie il divario tra fabbisogni sanitari e risorse disponibili, con una coperta che ogni anno si accorcia sempre di più».

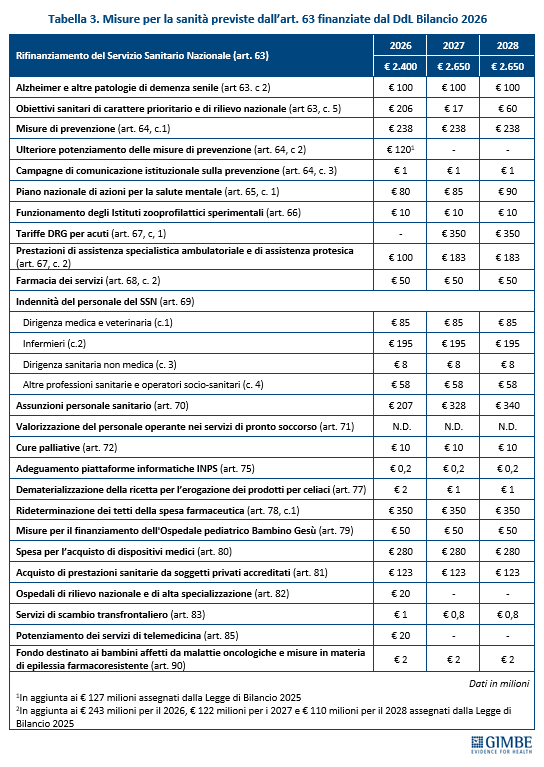

MISURE PREVISTE. L’art. 63 della Manovra, dedicato al “Rifinanziamento del Servizio Sanitario Nazionale”, individua le misure da finanziare (tabella 2). «Rispetto ai reali bisogni del SSN – commenta Cartabellotta – appare evidente che i fondi vengono distribuiti tra una molteplicità di destinatari, ma con importi così limitati da rischiare di non produrre effetti concreti, né benefici tangibili per cittadini e pazienti».

PERSONALE SANITARIO. La Manovra prevede un piano straordinario di assunzioni a partire dal 2026, autorizzando – in deroga al tetto di spesa – € 450 milioni per assumere circa 1.000 medici dirigenti e oltre 6.000 professionisti sanitari, in particolare infermieri. Nel triennio 2026-2028 l’investimento complessivo ammonta a € 1.350 milioni, di cui € 875 milioni previsti dalla Manovra 2026 e € 475 milioni già stanziati dalla precedente. «Pur riconoscendo la volontà di rafforzare gli organici – commenta Cartabellotta – il concetto di “piano assunzioni” appare contraddittorio finché resta in vigore il tetto di spesa per il personale sanitario. A ciò si aggiunge la scarsa attrattività di alcune specialità mediche e, soprattutto, della professione infermieristica. Nel breve periodo, l’unica ipotesi realistica per colmare la carenza di infermieri è un piano straordinario di reclutamento dall’estero: in Italia, infatti, la riduzione del numero di laureati e le numerose cancellazioni dagli albi testimoniano la perdita di attrattività di una professione essenziale ma oggi poco valorizzata e determinano scarsa disponibilità di figure professionali fondamentali».

Sul fronte delle retribuzioni, la Manovra introduce un incremento dell’indennità di specificità – un riconoscimento economico aggiuntivo rispetto allo stipendio base – pari a € 280 milioni annui a partire dal 2026: € 85 milioni per i medici, € 195 milioni per gli infermieri, € 8 milioni per i dirigenti sanitari non medici e € 58 milioni per altre professioni sanitarie (riabilitazione, prevenzione, tecnico-sanitarie, ostetrica, assistente sociale) e gli operatori socio-sanitari nelle attività finalizzate alla tutela del malato e alla promozione della salute. L’aumento stimato della retribuzione lorda annua è di € 3.000 per i medici, € 1.630 per gli infermieri e € 490 per i dirigenti sanitari non medici. «Se l’obiettivo è restituire attrattività alla carriera nel SSN per arginare le fughe e attirare i giovani verso la professione infermieristica – osserva Cartabellotta – si tratta solo di briciole. Importi di tale entità non saranno sufficienti ad arrestare l’emorragia di medici dal pubblico né a rendere più appetibile la professione infermieristica per le nuove generazioni».

Nel 2026 le Regioni potranno inoltre aumentare di € 143,5 milioni la spesa per le prestazioni aggiuntive: € 101,9 milioni destinati ai medici e € 41,6 al personale sanitario del comparto. Si tratta però di fondi già assegnati dalla precedente Legge di Bilancio. «Pur comprendendo la necessità di garantire un maggiore impegno orario – aggiunge Cartabellotta – la logica del “più lavori, più ti pago”, nonostante l’imposta agevolata del 15%, appare difficilmente sostenibile per un personale già stremato da turni massacranti e da livelli di burnout sempre più elevati».

POTENZIAMENTO OFFERTA DI SERVIZI. A partire dal 2026, la Manovra destina € 238 milioni a interventi di prevenzione articolati in quattro macro-obiettivi: estendere lo screening per il tumore della mammella alle fasce di età 45-49 anni e 70-74 anni; ampliare lo screening del tumore del colon-retto alla fascia 70-74 anni; proseguire il programma di prevenzione del tumore polmonare nell’ambito della rete italiana screening polmonare; concorrere al rimborso alle Regioni per l'acquisto dei vaccini previsti nel calendario vaccinale. Per il solo 2026, vengono inoltre stanziati ulteriori € 120 milioni, che si aggiungono ai € 127 milioni della precedente Manovra, per potenziare le misure di prevenzione. «Investire in prevenzione – commenta Cartabellotta – è fondamentale per ridurre l’impatto delle malattie e i costi per il SSN. Tuttavia, l’ampliamento delle fasce di età negli screening oncologici rischia di restare solo sulla carta, soprattutto nelle Regioni del Mezzogiorno, dove le coperture standard degli screening organizzati restano ancora molto lontane dai target raccomandati, in particolare per il tumore del colon-retto». Particolare attenzione viene riservata al Piano Nazionale di Azioni per la Salute Mentale, finanziato con € 80 milioni nel 2026, € 85 milioni nel 2027 e € 90 milioni a decorrere dal 2028. Il 30% delle risorse sarà destinato ad attività di prevenzione, mentre fino a € 30 milioni potranno essere utilizzati dalla Regioni per l’assunzione di personale sanitario e socio-sanitario nei servizi di salute mentale. Aumentano infine di € 20 milioni l’anno le risorse per le cure palliative.

TARIFFE DI RIMBORSO DELLE PRESTAZIONI. Vengono stanziate nuove risorse per le tariffe dei ricoveri per acuti (€ 350 milioni a decorrere dal 2026) e per l’adeguamento delle tariffe di specialistica ambulatoriale e protesica (€ 100 milioni di risorse vincolate nel 2026 e € 183 milioni a decorrere dal 2027).

RISORSE ASSEGNATE A IMPRESE E SOGGETTI PRIVATI. Oltre € 900 milioni vengono destinati a soggetti privati: € 50 milioni l’anno vincolati per la stabilizzazione della farmacia dei servizi; € 350 milioni per la rideterminazione dei tetti della spesa farmaceutica, sia per gli acquisiti diretti (+0,20%) sia per la spesa convenzionata (+0,05%); € 280 milioni l’anno per l’aumento del tetto di spesa per i dispositivi medici; € 123 milioni a decorrere dal 2026 per l’ampliamento del tetto di spesa relativo all’acquisto di prestazioni sanitarie di specialistica ambulatoriale e di assistenza ospedaliera dagli erogatori privati accreditati.

ALTRE MISURE A VALERE SUL FONDO SANITARIO NAZIONALE. Sono previste risorse destinate agli Istituti Zooprofilattici Sperimentali (€ 10 milioni a decorrere dal 2026) e all’Ospedale Pediatrico Bambino Gesù (€ 50 milioni a decorrere dal 2026).

«Nonostante gli annunci e le cifre altisonanti – conclude Cartabellotta – la Legge di Bilancio delude le legittime aspettative di professionisti sanitari e cittadini, oggi alle prese con un SSN che fatica sempre più a rispondere ai bisogni di salute della popolazione. L’analisi delle risorse destinate alla sanità evidenzia alcune criticità estremamente rilevanti. Innanzitutto, il boom di risorse riguarda solo il 2026, quando il FSN aumenta di € 6,6 miliardi, di cui quasi due terzi derivano da stanziamenti precedenti e destinati ai rinnovi contrattuali del personale sanitario. Per il biennio 2027-2028, invece, gli importi assegnati sono esigui, senza alcun segnale di rilancio progressivo del finanziamento pubblico, come conferma la riduzione della quota di PIL destinata al FSN. In secondo luogo, le risorse risultano disperse in numerosi rivoli: una scelta che mira a non scontentare nessuno, ma che priva la Manovra di una visione strategica per il rilancio del SSN: le Regioni, già in difficoltà, si trovano così a operare con margini di bilancio sempre più stretti e a dover attingere a risorse proprie per colmare il gap tra le previsioni di spesa sanitaria e i fondi effettivamente assegnati. Infine, la Manovra non prevede interventi strutturali per restituire attrattività alle carriere nel SSN: gli incrementi contrattuali sono limitati, le misure per le assunzioni degli infermieri si scontrano con la grave carenza di professionisti disponibili – se non tramite reclutamenti dall’estero – e la formula “più lavori, più ti pago”, pur defiscalizzata, appare difficilmente sostenibile in un contesto di burnout diffuso. Nonostante la sanità pubblica rappresenti oggi la vera emergenza del Paese, le scelte politiche appaiono in continuità con quelle degli ultimi 15 anni. Anni in cui tutti i Governi hanno definanziato il SSN e nessuno ha avviato un piano strutturale di rilancio del finanziamento pubblico, accompagnato da una coraggiosa stagione di riforme per ammodernare e riorganizzare la più grande opera pubblica mai costruita in Italia: quel Servizio Sanitario Nazionale istituito per tutelare la salute di tutte le persone. Un dato resta difficile da accettare: la capacità del Governo di trovare le risorse per altri settori strategici, come la difesa, non trova un corrispettivo impegno nel rafforzamento del SSN, pilastro della nostra democrazia, strumento di coesione sociale e leva di sviluppo economico del Paese».

Download comunicato

8 ottobre 2025

8° Rapporto GIMBE: la lenta agonia del Servizio Sanitario Nazionale spiana la strada al privato. Negli ultimi tre anni alla sanità € 13,1 miliardi in meno. € 41,3 miliardi a carico delle famiglie e un italiano su 10 rinuncia alle cure. Italia al secondo posto in Europa per numero di medici, ma in coda per infermieri. PNRR salute, conto alla rovescia: gravi ritardi, solo il 4,4% delle case della comunità è davvero attivo

«Siamo testimoni di un lento ma inesorabile smantellamento del Servizio Sanitario Nazionale, che spiana inevitabilmente la strada a interessi privati di ogni forma. Continuare a distogliere lo sguardo significa condannare milioni di persone a rinunciare non solo alle cure, ma a un diritto fondamentale: quello alla salute. Da anni i Governi, di ogni colore politico, promettono di difendere il Servizio Sanitario Nazionale, ma nessuno ha mai avuto la visione e la determinazione necessarie per rilanciarlo con adeguate risorse e riforme strutturali. Le drammatiche conseguenze sono sotto gli occhi di tutti: aumento delle disuguaglianze, famiglie schiacciate da spese insostenibili, cittadini costretti a rinunciare a prestazioni sanitarie, personale sempre più demotivato che abbandona la sanità pubblica. È la lenta agonia di un bene comune che rischia di trasformarsi in un privilegio per pochi».

Così Nino Cartabellotta, Presidente della Fondazione GIMBE, ha aperto – presso la Sala della Regina della Camera dei Deputati – la presentazione dell’8° Rapporto sul Servizio Sanitario Nazionale (SSN).

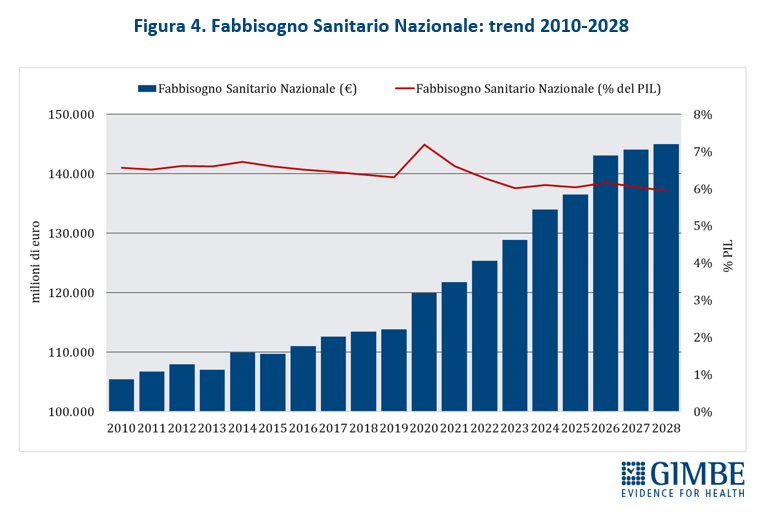

Definanziamento perenne. Dopo i tagli del decennio 2010-2019 e le imponenti risorse assegnate nel 2020-2022 assorbite interamente dalla pandemia, il fondo sanitario nazionale (FSN) nel triennio 2023-2025 è cresciuto di ben € 11,1 miliardi: da € 125,4 miliardi del 2022 a € 136,5 miliardi del 2025 (figura 1). Risorse in buona parte erose dall’inflazione – che nel 2023 ha toccato il 5,7% – e dall’aumento dei costi energetici. «Ma dietro l’aumento dei miliardi – afferma Cartabellotta – si cela un imponente e costante definanziamento, perché cambiando unità di misura le rassicuranti cifre assolute diventano solo illusioni contabili». Infatti, la percentuale del FSN sul PIL al 31 dicembre 2024 è scesa dal 6,3% del 2022 al 6% del 2023, per attestarsi al 6,1% nel 2024-2025 (figura 2), pari a una riduzione in termini assoluti di € 4,7 miliardi nel 2023, € 3,4 miliardi nel 2024 e € 5 miliardi nel 2025. «In altre parole – spiega il Presidente – se è certo che nel triennio 2023-2025 il FSN è aumentato di € 11,1 miliardi, è altrettanto vero che con il taglio alla percentuale di PIL la sanità ha lasciato per strada € 13,1 miliardi».

Dal punto di vista previsionale, il Documento Programmatico di Finanza Pubblica (DPFP) 2025 del 2 ottobre 2025 stima un rapporto spesa sanitaria/PIL stabile al 6,4% per gli anni 2025, 2027 e 2028, con un leggero aumento al 6,5% nel 2026, legato alla lieve revisione al ribasso delle stime di crescita economica (tabella 1). Tuttavia, la Legge di Bilancio 2025 racconta un’altra storia: la quota di PIL destinata al FSN scenderà dal 6,1% del 2025-2026 al 5,9% nel 2027 e al 5,8% nel 2028. Questo divario tra previsione di spesa e finanziamento pubblico rischia di scaricarsi sui bilanci delle Regioni: € 7,5 miliardi per il 2025, € 9,2 miliardi nel 2026, € 10,3 miliardi nel 2027, € 13,4 miliardi nel 2028. «Senza un deciso rifinanziamento a partire dalla Legge di Bilancio 2026 – avverte Cartabellotta – questo divario tra stima di spesa e risorse allocate costringerà le Regioni a scelte dolorose per i propri residenti: ridurre i servizi o aumentare la pressione fiscale». Eppure il finanziamento della sanità pubblica non è una variabile negoziabile, come ribadito dalla Corte Costituzionale con il netto cambio di passo dal “diritto finanziariamente condizionato” alla “spesa costituzionalmente necessaria” per finanziare i LEA: la Consulta ha riaffermato che la tutela della salute è un diritto incomprimibile che lo Stato deve garantire prioritariamente, recuperando le risorse necessarie da altri capitoli di spesa pubblica.

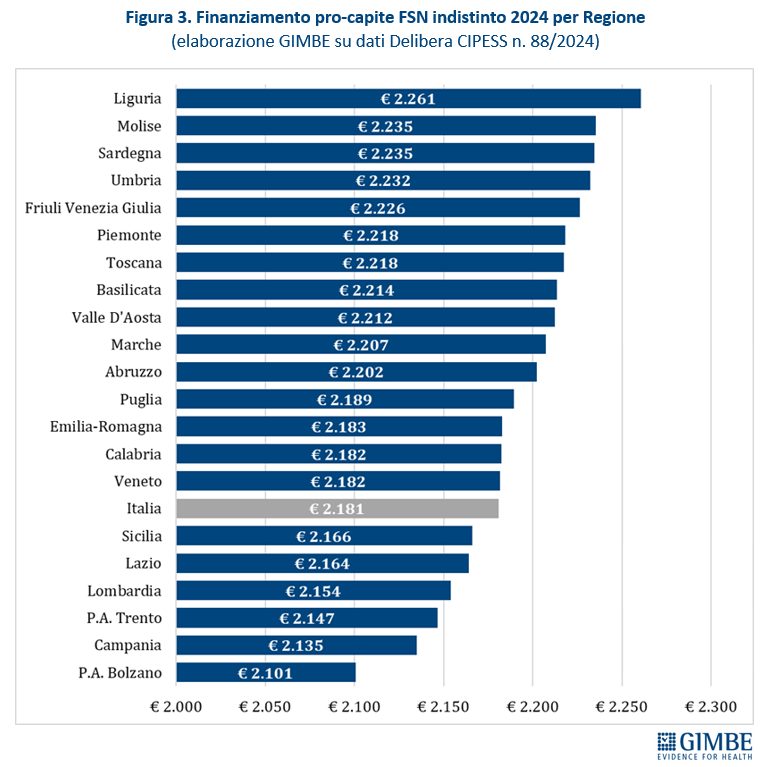

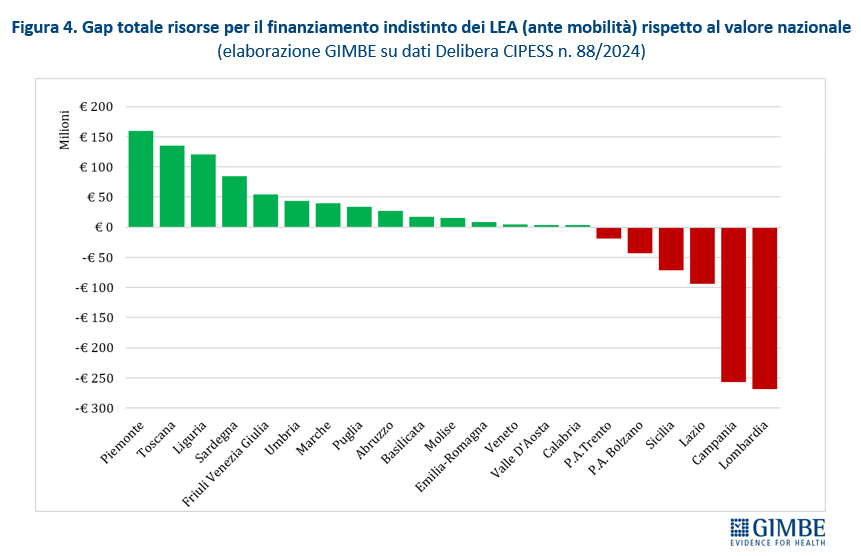

Riparto del fondo sanitario lontano dall’equità. La revisione dei criteri di riparto ha introdotto lievi effetti redistributivi per le Regioni del Mezzogiorno, compensando solo in parte lo svantaggio che assegna più risorse alle Regioni con popolazione più anziana. Infatti, in termini di riparto pro-capite, nel 2024 la Liguria (€ 2.261) guida la classifica, seguita da Molise (€ 2.235), Sardegna (€ 2.235) e Umbria (€ 2.232), tutte Regioni con un indice di vecchiaia elevato. Al contrario, escludendo le Province autonome, le Regioni più giovani ricevono quote pro-capite inferiori alla media nazionale: Campania (€ 2.135), Lombardia (€ 2.154), Lazio (€ 2.164) e Sicilia (€ 2.166) (figura 3). Rispetto alla media nazionale di € 2.181 pro-capite, nel 2024 il gap va dai +€ 79,84 della Liguria ai -€ 80,18 della Provincia autonoma di Bolzano. Differenze che in valori assoluti vanno dai +€ 159,5 milioni del Piemonte ai -€ 256,5 milioni della Campania e ai -€ 268,5 milioni della Lombardia (figura 4). «I meccanismi di riparto – denuncia Cartabellotta – restano profondamente iniqui. La quota non pesata del 60% limita la capacità di rispondere ai nuovi bisogni di salute, soprattutto quelli emergenti tra i giovani e le fasce socialmente svantaggiate. Inoltre, le nuove variabili su mortalità precoce e condizioni socio-economiche pesano troppo poco: solo l’1,5% sul riparto complessivo Infine, in assenza di criteri oggettivi e trasparenti, la quota premiale si è trasformata in un meccanismo di compensazione politica».

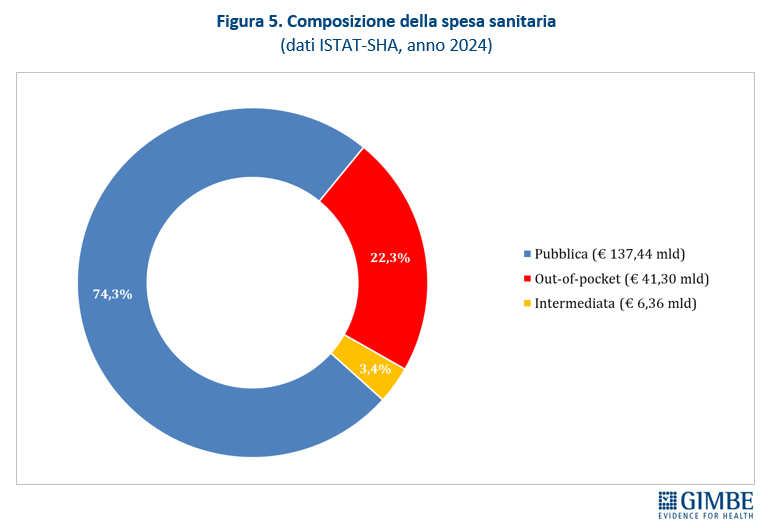

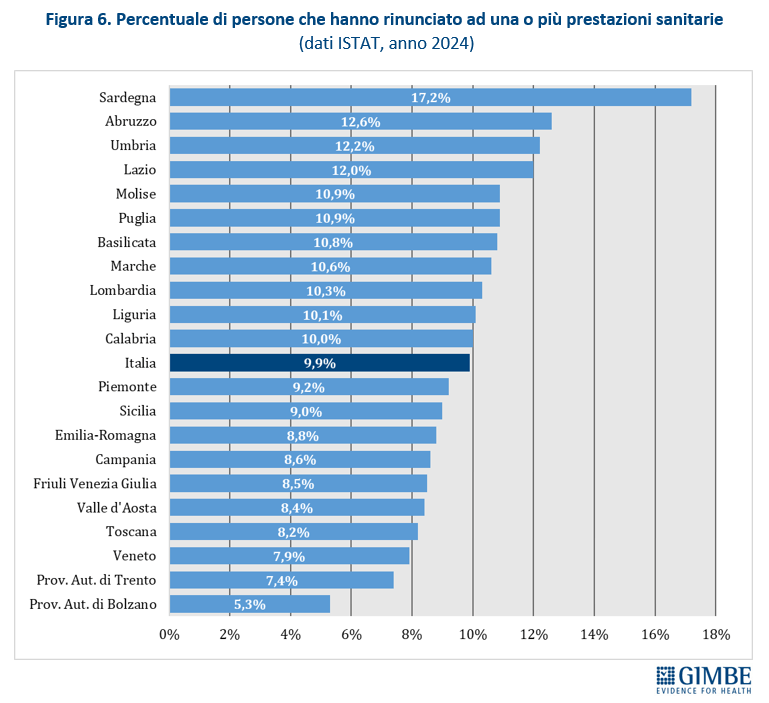

Spesa sanitaria: il peso sulle famiglie e le rinunce alle cure. Secondo i dati ISTAT, la spesa sanitaria per il 2024 ammonta a € 185,12 miliardi: € 137,46 miliardi di spesa pubblica (74,3%) e € 47,66 miliardi di spesa privata di cui € 41,3 miliardi (22,3%) pagati direttamente dalle famiglie (out of pocket) e € 6,36 miliardi (3,4%) da fondi sanitari e assicurazioni (figura 5). Complessivamente l’86,7% della spesa privata grava direttamente sui cittadini, mentre solo il 13,3% è intermediata. «La spesa delle famiglie – spiega Cartabellotta – viene inoltre “arginata” da fenomeni che riducono l’equità dell’accesso e peggiorano le condizioni di salute: limitazione delle spese per la salute, indisponibilità economica temporanea e, soprattutto, rinuncia alle prestazioni sanitarie». Un fenomeno esploso nel 2024 quando ha coinvolto 1 italiano su 10 (oltre 5,8 milioni di persone), ossia il 9,9% della popolazione, con marcate differenze regionali: dal 5,3% della Provincia autonoma di Bolzano al 17,7% della Sardegna (figura 6). Il quadro è destinato a peggiorare, complice l’aumento della povertà assoluta che nel 2023 ha colpito 2,2 milioni di famiglie (8,4%). «L’aumento della spesa a carico delle famiglie – osserva Cartabellotta – rompe il patto tra cittadini e Istituzioni con milioni di persone costrette a pagare la sanità di tasca propria o, se indigenti, a rinunciare alle prestazioni. E soprattutto senza più la sicurezza di poter contare su una sanità pubblica che garantisca certezze».

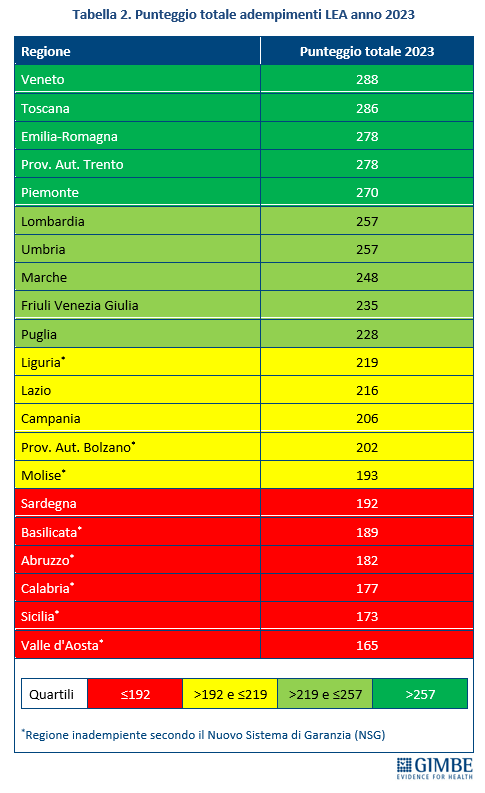

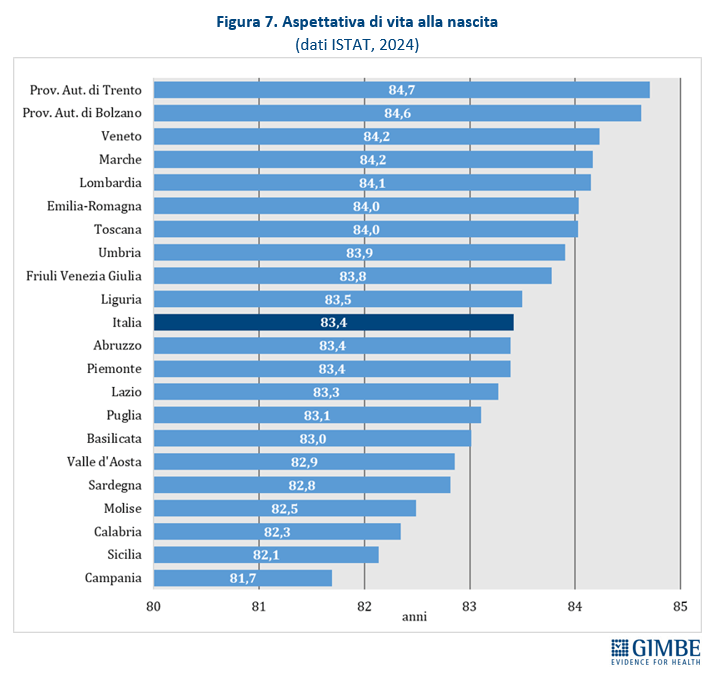

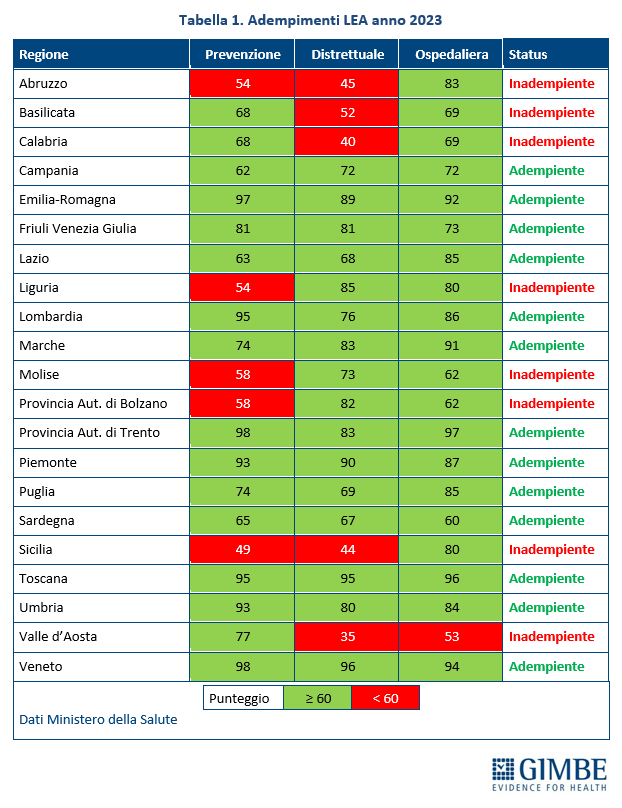

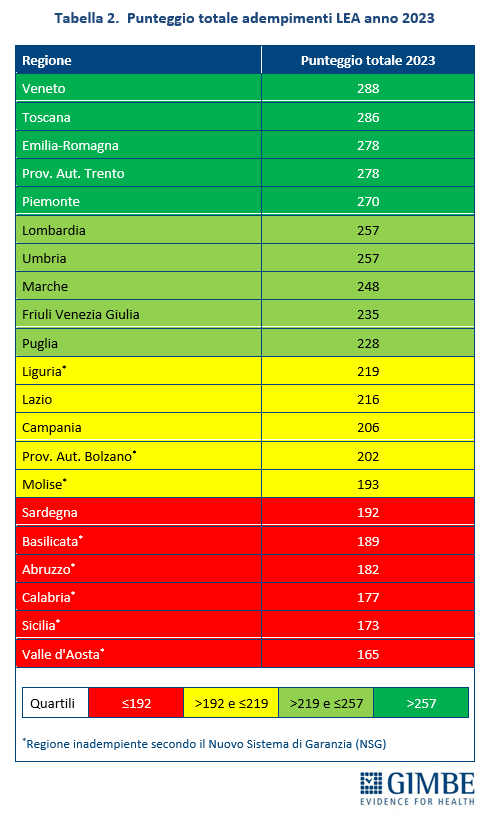

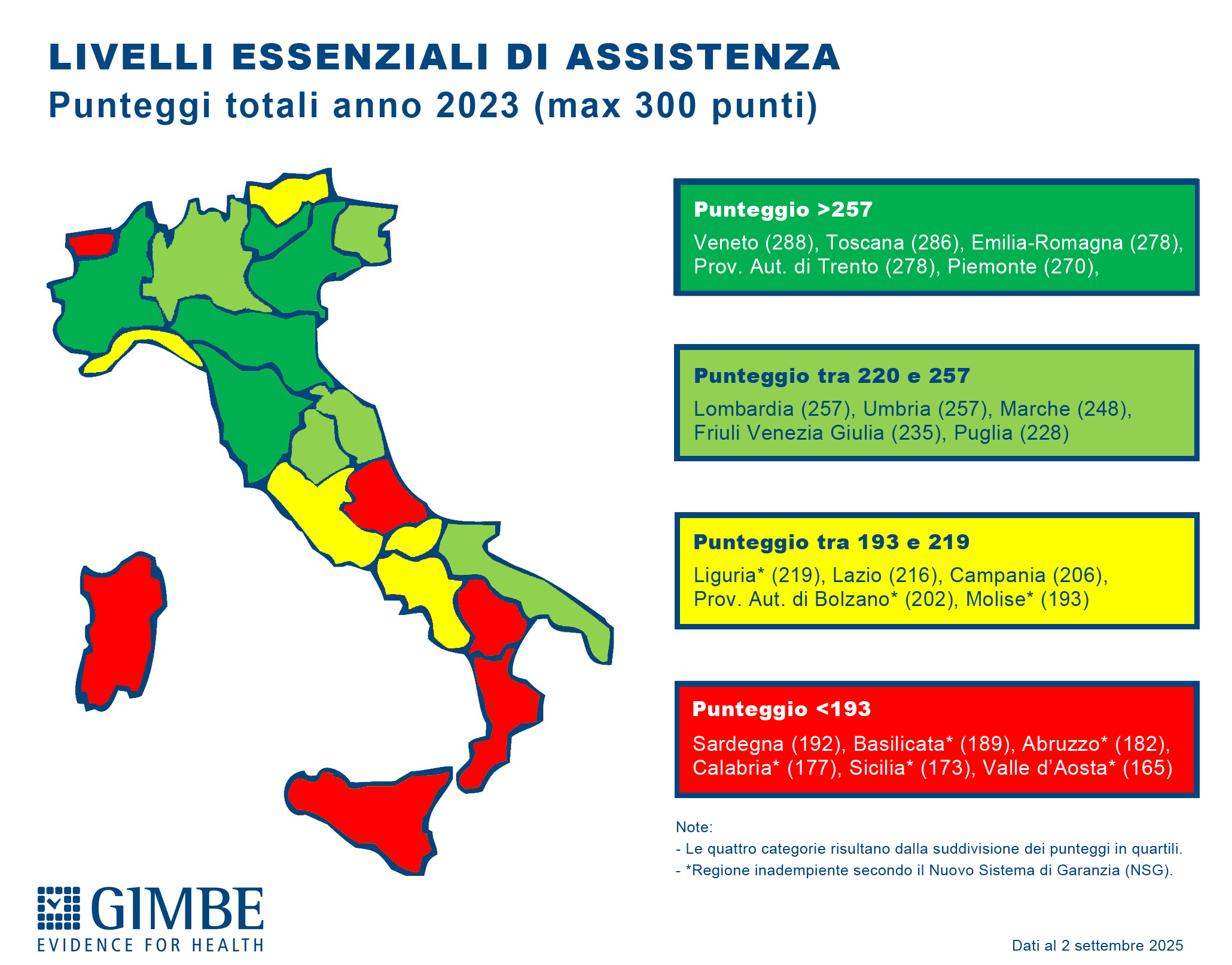

Livelli Essenziali di Assistenza, mobilità sanitaria e divari Nord-Sud. Il 2023 certifica un’Italia spaccata: solo 13 Regioni rispettano i Livelli Essenziali di Assistenza (LEA), prestazioni e servizi da garantire a tutti i cittadini gratuitamente o previo pagamento di un ticket. Al Sud si salvano solo Puglia, Campania e Sardegna (tabella 2). La cartina al tornasole degli adempimenti LEA è la mobilità sanitaria che nel 2022 vale oltre € 5 miliardi: Emilia-Romagna, Lombardia e Veneto raccolgono il 94,1% del saldo attivo, mentre il 78,8% del saldo passivo si concentra in 5 Regioni del Sud (Abruzzo, Calabria, Campania, Puglia, Sicilia) e nel Lazio, che registrano un saldo negativo oltre € 100 milioni. Le conseguenze di questa permanente “frattura strutturale” tra Nord e Sud si riflettono anche nell’aspettativa di vita che in tutte le Regioni del Mezzogiorno è pari o inferiore alla media nazionale. Le stime ISTAT per il 2024 indicano una media nazionale di 83,4 anni con nette differenze regionali: dagli 84,7 anni della Provincia autonoma di Trento agli 81,7 della Campania, un gap di ben 3 anni. (figura 7). «Un drammatico segnale – commenta Cartabellotta – che testimonia la bassa qualità dei servizi sanitari del Mezzogiorno, oltre al fallimento di Piani di rientro e Commissariamenti nella riqualificazione e riorganizzazione sanitaria delle Regioni del Sud: qui i cittadini vivono una sanità peggiore, devono spendere per curarsi altrove e pagano imposte regionali più alte».

Espansione dei soggetti privati. «Nessun Governo – spiega Cartabellotta – ha mai dichiarato di voler privatizzare il SSN. Ma il continuo indebolimento della sanità pubblica favorisce la continua espansione dei soggetti privati, ben oltre la sanità privata convenzionata». Oggi i soggetti privati in sanità si muovono su quattro fronti: erogatori (convenzionati o “privato puro”), investitori (fondi di investimento, banche, gruppi industriali), terzi paganti (assicurazioni, fondi sanitari), oltre a tutti i contraenti di partenariati pubblico-privato. «Un ecosistema complesso e intricato – aggiunge il Presidente – dove è difficile mantenere l’equilibrio tra l’obiettivo pubblico della tutela della salute e quello imprenditoriale della generazione di profitti». Secondo i dati del Ministero della Salute, nel 2023 su 29.386 strutture sanitarie, 17.042 (58%) sono private accreditate e prevalgono sul pubblico in varie aree: assistenza residenziale (85,1%), riabilitativa (78,4%), semi-residenziale (72,8%) e specialistica ambulatoriale (59,7%). Nel 2024 la spesa pubblica destinata al privato convenzionato ha raggiunto € 28,7 miliardi, ma in termini percentuali è scesa al minimo storico del 20,8% (figura 8). A correre davvero è invece il “privato puro”: tra il 2016 e il 2023 la spesa delle famiglie presso queste strutture è aumentata del 137%, passando da € 3,05 miliardi a € 7,23 miliardi. Nello stesso periodo la spesa out of pocket nel privato accreditato è cresciuta “solo” del 45%, con un divario che si è ridotto da € 2,2 miliardi nel 2016 a € 390 milioni nel 2023 (figura 9). «Questo scenario – avverte Cartabellotta – documenta una profonda evoluzione dell’ecosistema dei privati in sanità, dove il libero mercato si sta espandendo grazie alle sinergie tra finanziatori ed erogatori privati, creando un binario parallelo e indipendente dal pubblico, riservato solo a chi può permetterselo».

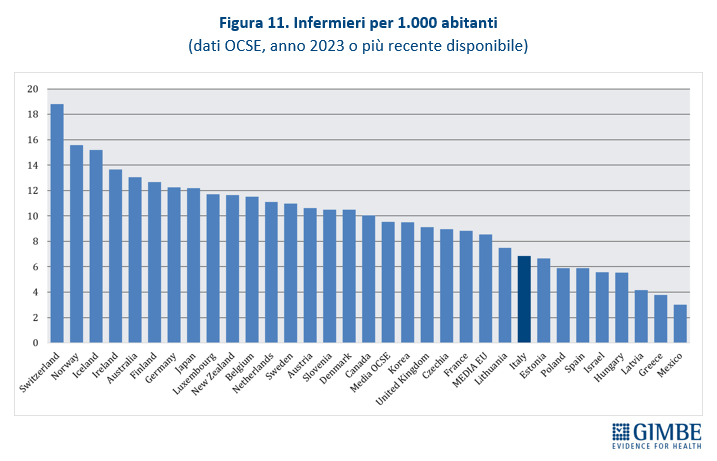

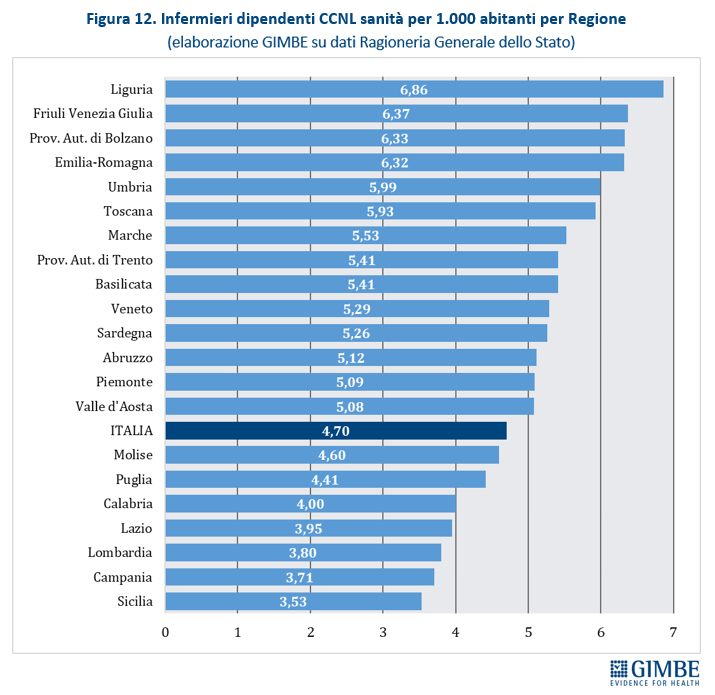

Squilibri del personale sanitario: tanti medici, pochissimi infermieri. In Italia nel 2023 i medici dipendenti sono 109.024, pari a 1,85 per 1.000 abitanti, e quelli convenzionati 57.880. Ma secondo i dati OCSE, che includono tutti i medici in attività compresi gli specializzandi, il nostro Paese conta ben 315.720 medici, ovvero 5,4 ogni 1.000 abitanti. Siamo secondi dopo l’Austria, con un valore nettamente superiore alla media OCSE (3,9) e a quella dei paesi europei (4,1) (figura 10). «Questi numeri – osserva Cartabellotta – dimostrano che in Italia non c’è affatto carenza di medici, ma attestano una loro fuga continua dal SSN e carenze selettive in specialità ritenute poco attrattive e nella medicina generale». Al podio per numero di medici fa da contraltare la posizione di coda del nostro Paese per il numero di infermieri: 6,5 ogni 1.000 abitanti rispetto alla media OCSE di 9,5 (figura 11). Secondo i dati nazionali, nel 2023 sono 277.164 gli infermieri dipendenti, pari a 4,7 per 1.000 abitanti, con un range che varia da 3,53 della Sicilia a 6,86 della Liguria (figura 12). A peggiorare lo scenario si aggiunge il crollo dell’attrattività per la professione: per l’anno accademico 2025/2026 il rapporto tra domande presentate e posti disponibili al Corso di Laurea in Infermieristica è crollato a 0,92. Sul fronte della medicina territoriale, al 1° gennaio 2024 si stima una carenza di 5.575 medici di medicina generale e di 502 pediatri di libera scelta, che rende spesso difficile trovare un professionista vicino al proprio domicilio. Infine, le retribuzioni restano ben al di sotto della media OCSE: a parità di potere di acquisto per i consumi privati, per i medici specialisti la retribuzione media in Italia è di $ 117.954 (media OCSE $ 131.455) e per gli infermieri ospedalieri di $ 45.434 (media OCSE $ 60.260). «Rimane incomprensibile – commenta Cartabellotta – la scelta di formare più medici, senza prima attuare misure concrete per arginarne le fuga dalla sanità pubblica e restituire attrattività e prestigio alla carriera nel SSN. Ovvero rischiamo di investire denaro pubblico per regalare professionisti al privato o all’estero».

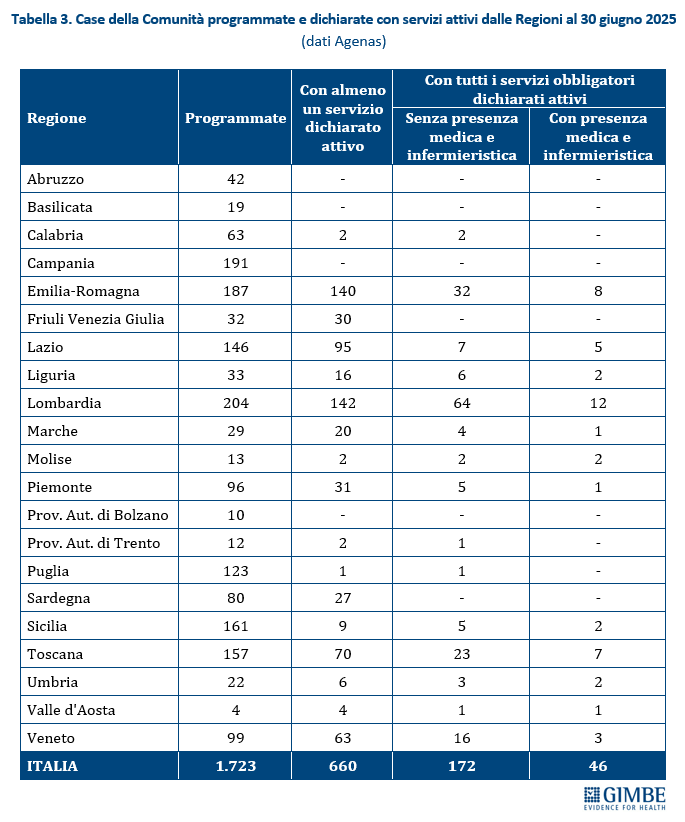

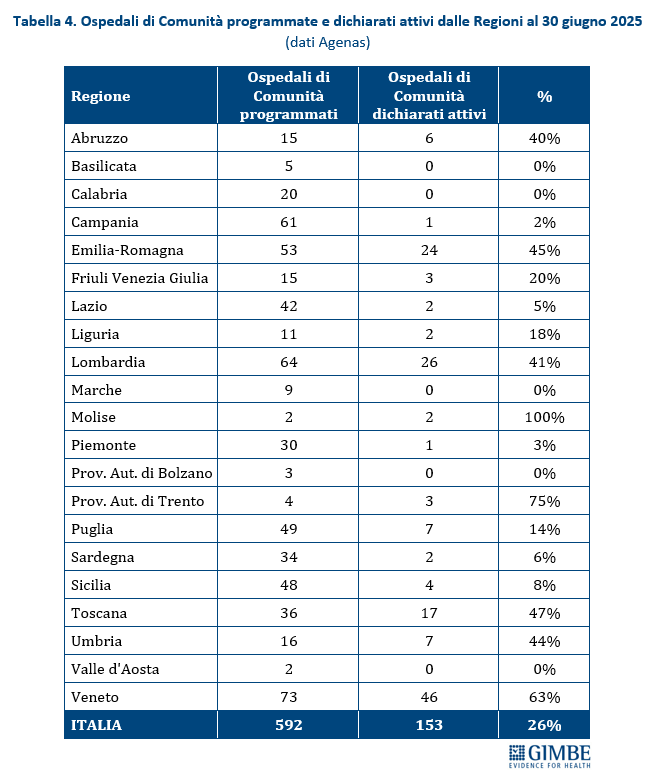

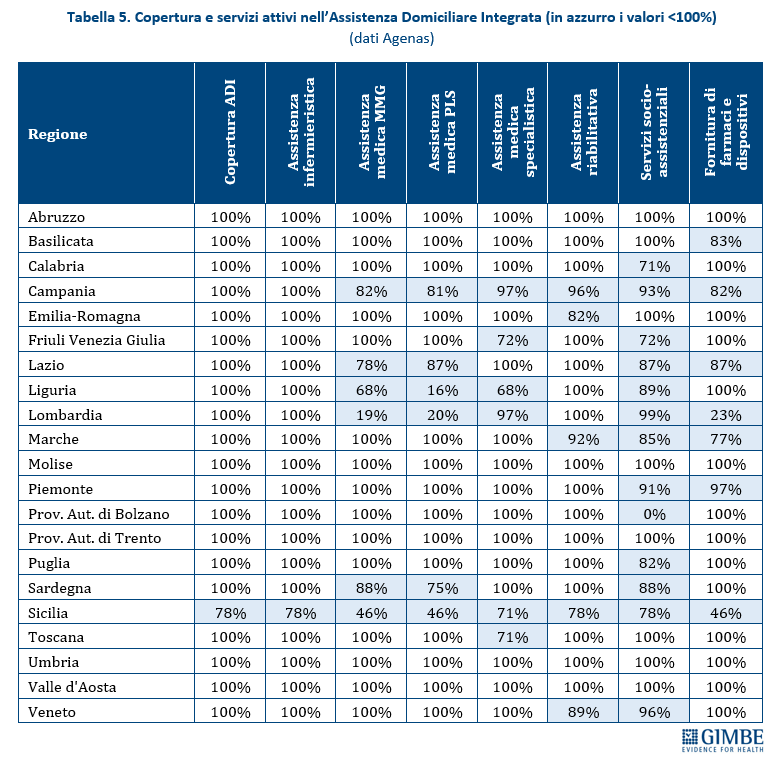

Riforma dell’assistenza territoriale. Il recente monitoraggio Agenas sull’attuazione del DM 77/2022 rileva ritardi e disomogeneità regionali. Fatta eccezione per le Centrali Operative Territoriali il cui target è stato già raggiunto, al 30 giugno 2025 delle 1.723 Case della Comunità programmate, 218 (12,7%) avevano attivato tutti i servizi previsti e di queste solo 46 (2,7%) disponevano di personale medico e infermieristico (tabella 3). Per gli Ospedali di Comunità, a fronte di 592 strutture programmate, solo 153 (26%) sono state dichiarate attive, per complessivi 2.716 posti letto (tabella 4). Quanto all’Assistenza Domiciliare Integrata, la copertura formale è garantita in tutte le Regioni tranne che in Sicilia (78%). Ma dietro i numeri emergono diseguaglianze nell’erogazione dei singoli servizi, con carenze significative in quelli socio-assistenziali (tabella 5).

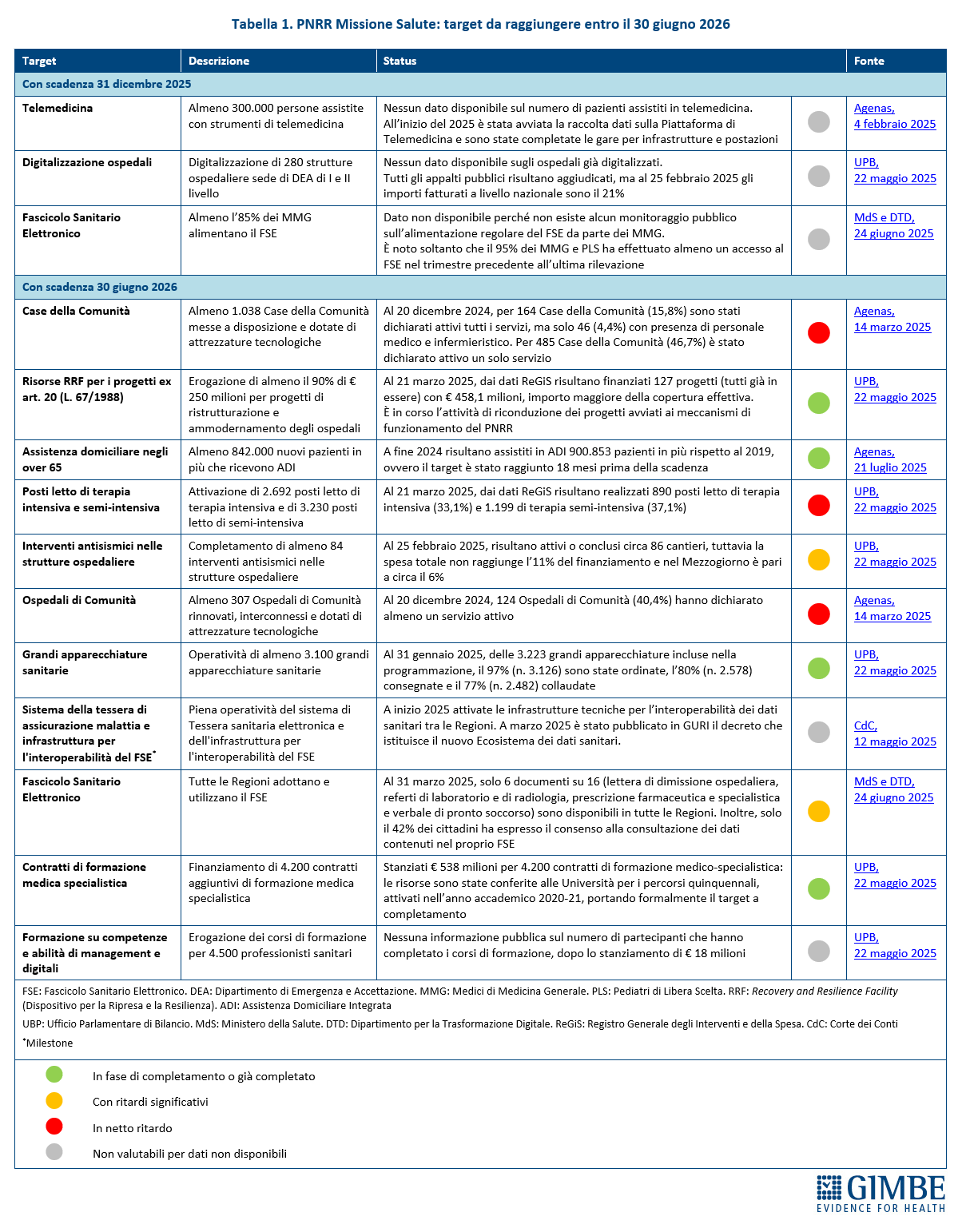

Stato di avanzamento del PNRR: luci e ombre. Per portare a termine la Missione Salute mancano 14 obiettivi da raggiungere entro il 30 giugno 2026, una data che segna non solo la scadenza degli adempimenti burocratici, ma la reale consegna di strutture e servizi ai cittadini. Dal monitoraggio indipendente GIMBE emerge che 4 target sono in anticipo o già completati: ristrutturazioni degli ospedali, assistenza domiciliare per gli over 65, grandi apparecchiature, contratti di formazione specialistica; altri 5 non sono valutabili per mancanza di dati pubblici. 2 i target presentano ritardi: riguardo agli interventi di antisismica, al 25 febbraio 2025 risultano attivi o conclusi circa 86 cantieri, ma la spesa totale non raggiunge l’11% del finanziamento e nel Mezzogiorno è del 6% circa. Relativamente all’adozione da parte di tutte le Regioni del Fascicolo Sanitario Elettronico (FSE), al 31 marzo 2025 solo 6 documenti su 16 – lettera di dimissione ospedaliera, referti di laboratorio e di radiologia, prescrizione farmaceutica e specialistica e verbale di pronto soccorso – sono disponibili in tutte le Regioni. Inoltre, solo il 42% dei cittadini ha espresso il consenso alla consultazione del FSE con un divario enorme tra le Regioni: dall’1% in Abruzzo, Calabria e Campania al 92% in Emilia-Romagna. Infine, 3 target risultano in netto ritardo: potenziamento delle terapie intensive e semi-intensive, attivazione di Case di Comunità e Ospedali di Comunità. «Nonostante la rimodulazione al ribasso concessa dall’Europa – osserva Cartabellotta – i ritardi sono molto preoccupanti, in particolare in alcune Regioni. Anche perché, oltre al completamento delle strutture, rimane il nodo del personale: carenza di infermieri e incertezze sulla reale disponibilità dei medici di famiglia a lavorare in queste strutture». In dettaglio, il target prevede che dovranno essere pienamente funzionanti almeno 1.038 Case della Comunità e almeno 307 Ospedali di Comunità, dotati di servizi e personale sanitari entro il 30 giugno 2026. Al 30 giugno 2025, per 218 Case della Comunità (21%) sono stati dichiarati attivi tutti i servizi, ma di queste solo 46 (4,4%) dispongono di personale medico e infermieristico; gli Ospedali di Comunità dichiarati attivi dalle Regioni erano invece solo 153 (49,8%). «In questo scenario – avverte Cartabellotta – la “volata finale” del PNRR impone una convergenza di sforzi tra Governo, Regioni e ASL per trasformare le risorse in servizi accessibili per i cittadini. Altrimenti rischiamo di lasciare in eredità alle future generazioni strutture vuote, tecnologie digitali non integrate nel SSN insieme ad un pesante indebitamento, sprecando così un’occasione irripetibile per rafforzare la sanità pubblica».

Il Piano di Rilancio del SSN. «Il futuro del SSN – conclude Cartabellotta – si gioca su una scelta politica netta: considerare la salute un investimento strategico del Paese o continuare a trattarla come un costo da comprimere. Il Piano di Rilancio della Fondazione GIMBE punta in una direzione chiara: rafforzare e innovare quel modello di SSN istituito nel 1978, finanziato dalla fiscalità generale e basato su princìpi di universalità, uguaglianza ed equità, al fine di garantire il diritto costituzionale alla tutela della salute a tutte le persone. Ma perché questo Piano sia attuabile, la Fondazione GIMBE invoca un nuovo patto. Un patto politico che superi ideologie partitiche e avvicendamenti di Governo, riconoscendo nel SSN un pilastro della democrazia, uno strumento di coesione sociale e un motore di sviluppo economico; un patto sociale che renda i cittadini consapevoli del valore della sanità pubblica e li educhi a un uso responsabile dei servizi; un patto professionale in cui tutti gli attori della sanità devono rinunciare ai privilegi di categoria per salvaguardare il bene comune».

Versione integrale del 8° Rapporto GIMBE: www.salviamo-ssn.it/8-rapporto

Piano di Rilancio del SSN: www.salviamo-ssn.it/salviamo-ssn/piano-di-rilancio

Download comunicato

16 settembre 2025

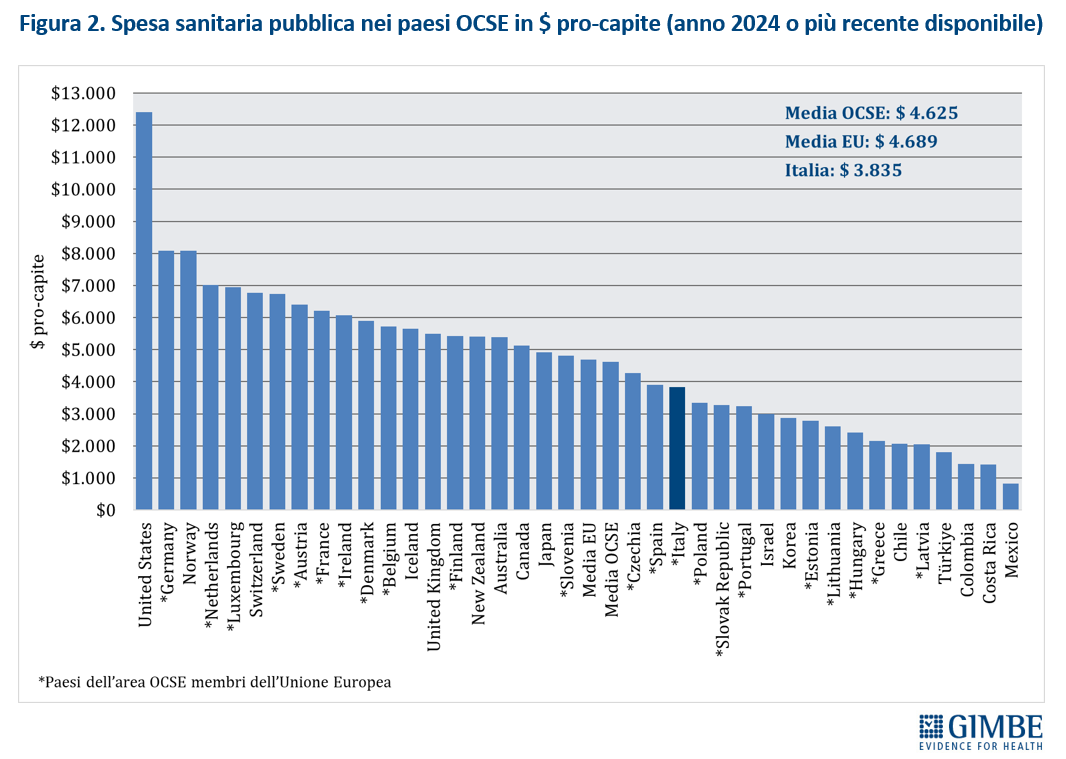

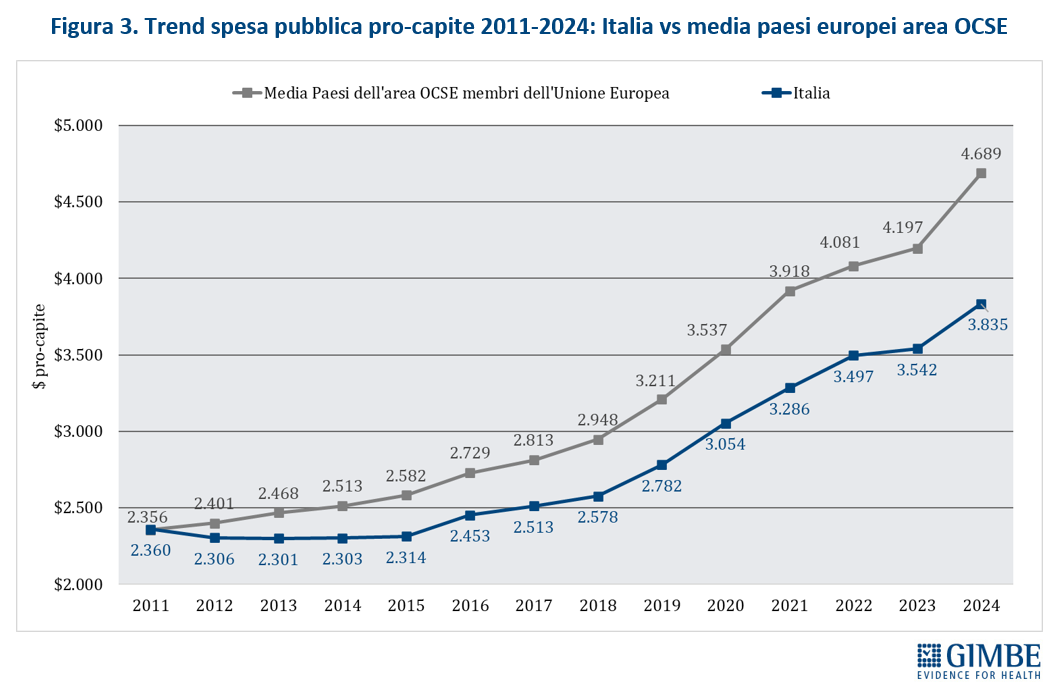

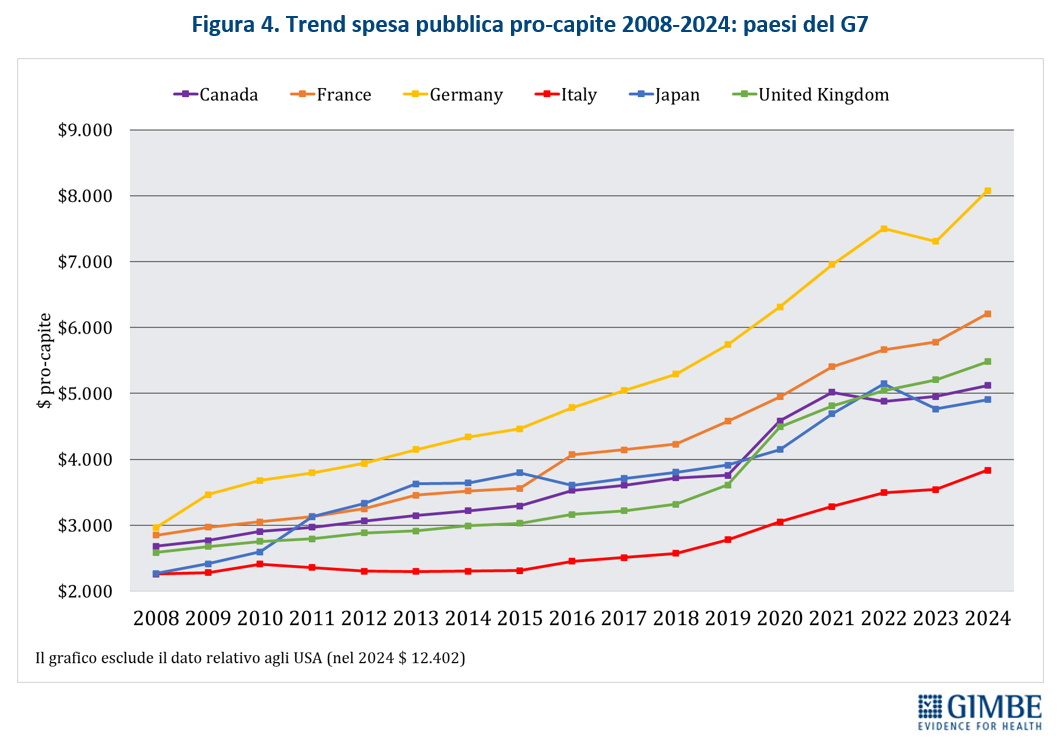

Spesa sanitaria pubblica 2024: Italia al 6,3% del PIL, ben sotto la media OCSE del 7,1%. Spesa pro-capite: Italia al 14o posto in Europa con un gap di € 43 miliardi e fanalino di coda tra i paesi del G7. Verso la manovra 2026: restituire forza e dignità al SSN

Nel 2024 l’Italia per spesa sanitaria pubblica pro-capite si colloca 14° posto tra i 27 Paesi europei dell’area OCSE e in ultima posizione tra quelli del G7. La spesa sanitaria pubblica si attesta al 6,3% del PIL, percentuale inferiore sia alla media OCSE (7,1%), sia a quella europea (6,9%). E per la spesa pro capite il gap con i Paesi europei è di € 43 miliardi.

«Il sottofinanziamento pubblico della sanità italiana – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – è ormai una questione strutturale che, oltre a generare tensioni crescenti in Parlamento, sta mettendo in grandi difficoltà tutte le Regioni, sempre più in affanno nel garantire i livelli essenziali di assistenza mantenendo in ordine i bilanci. Ma oggi il conto più salato di queste scelte miopi lo pagano anzitutto i cittadini, costretti a confrontarsi ogni giorno con liste d’attesa fuori controllo, pronto soccorso al collasso, carenza di medici di famiglia, disuguaglianze territoriali e sociali sempre più marcate e la necessità sempre più frequente a pagare di tasca propria visite e prestazioni sanitarie fino a rinunciare del tutto. Nel 2024 sono state costrette a farlo ben 5,8 milioni di persone, quasi 1 su 10».