Comunicati stampa

17 marzo 2026

Crisi dei medici di famiglia: ne mancano oltre 5.700, carenze in 18 Regioni. Sale la pressione sui MMG: 1.383 assistiti in media, ben oltre il rapporto ottimale di 1.200 per medico. Entro il 2028 previsti 8.180 pensionamenti, mentre calano le nuove leve. Ipotesi di riforme senza visione d’insieme

In Italia mancano oltre 5.700 medici di medicina generale (MMG) e sempre più cittadini faticano a trovare un medico di famiglia, soprattutto nelle Regioni più popolose. Tra il 2019 e il 2024 il numero di MMG è diminuito di ben 5.197 unità. Una riduzione che si colloca in un contesto demografico dove la popolazione invecchia e aumentano i bisogni clinico-assistenziali: nel 2025 gli over 65 erano quasi 14,6 milioni, di cui oltre la metà affetti da due o più malattie croniche.

Ogni cittadino iscritto al Servizio Sanitario Nazionale (SSN) ha diritto a un MMG, che rappresenta il principale punto di accesso ai servizi e alle prestazioni inclusi nei Livelli Essenziali di Assistenza (LEA). Il MMG non è un dipendente del SSN, ma opera in regime di convenzione con l’Azienda Sanitaria Locale (ASL): il suo rapporto di lavoro è regolato dall’Accordo Collettivo Nazionale (ACN), dagli Accordi Integrativi Regionali e dagli Accordi Attuativi Aziendali, definiti a livello di singola ASL.

«La carenza dei medici di medicina generale – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – è un problema ormai diffuso in tutte le Regioni e affonda le radici in una programmazione inadeguata, che per anni non ha garantito il necessario ricambio generazionale rispetto ai pensionamenti attesi. Inoltre, negli ultimi anni questa professione ha perso di attrattività e oggi sempre più cittadini faticano a trovare un medico di famiglia vicino a casa, con disagi crescenti e potenziali rischi per la salute, soprattutto per le persone anziane e per i pazienti più fragili».

La Fondazione GIMBE ha analizzato dinamiche e criticità normative che regolano l’inserimento dei MMG nel SSN, stimando l’entità della loro carenza nelle Regioni italiane al 1° gennaio 2025. Tuttavia, precisa Cartabellotta, «è possibile solo stimare la media regionale delle carenze, perché il fabbisogno reale di MMG viene definito dalle singole ASL nei rispettivi ambiti territoriali. Inoltre, i 21 differenti Accordi Integrativi Regionali possono modificare il numero massimo di assistiti, con il rischio di sovra- o sotto-stimare il reale fabbisogno di MMG nelle singole realtà territoriali».

DINAMICHE E CRITICITÀ

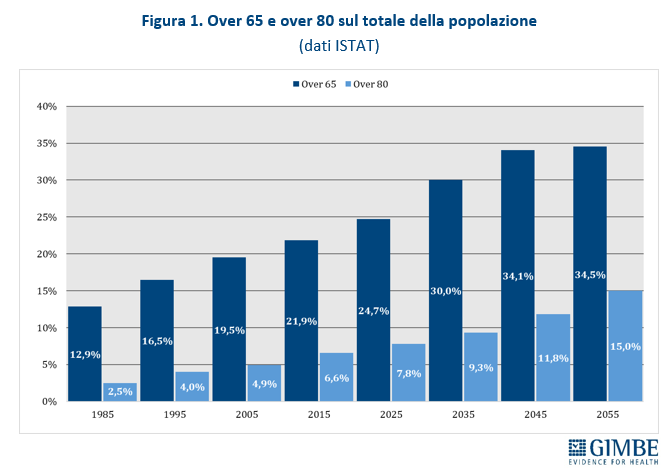

Quadro demografico. «I criteri per definire il numero massimo di assistiti per MMG – spiega Cartabellotta – non hanno mai tenuto conto dell’evoluzione demografica degli ultimi 40 anni e, ancora oggi, ignorano le proiezioni per i prossimi decenni». La demografia della popolazione italiana è profondamente mutata: negli ultimi quarant’anni la quota di residenti di età ≥65 anni è quasi raddoppiata: dal 12,9% (7,29 milioni) nel 1985 al 24,7% (14,58 milioni) nel 2025. Ancora più marcato l’aumento degli over 80, la cui prevalenza è più che triplicata: dal 2,5% (1,4 milioni) nel 1985 al 7,8% (4,58 milioni) nel 2025. Le previsioni ISTAT confermano questa tendenza: nel 2035 gli over 65 rappresenteranno il 30% della popolazione (17,36 milioni) e gli over 80 il 9,3% (5,39 milioni); nel 2055 saliranno rispettivamente al 34,5% (18,34 milioni) e al 15% (7,98 milioni) (figura 1). Al quadro demografico si aggiunge il peso crescente delle cronicità: secondo l’indagine ISTAT sullo stato di salute della popolazione, nel 2024 11,3 milioni di over 65 (77,3%) erano affetti da almeno una malattia cronica, di cui 8,1 milioni (55,5%) con due o più cronicità. «L’invecchiamento della popolazione e l’aumento delle malattie croniche – commenta Cartabellotta – generano bisogni assistenziali molto più complessi rispetto al passato. Di conseguenza, un massimale di 1.500 assistiti per MMG, adeguato al quadro demografico sino agli anni Novanta, oggi riduce il tempo da dedicare ai pazienti, aumenta i carichi di lavoro e genera inevitabili ripercussioni su accessibilità e qualità dell’assistenza».

Massimale di assistiti. L’ACN fissa a 1.500 il numero massimo di assistiti per MMG, con la possibilità di aumentarlo fino a 1.800 in casi particolari e, tramite deroghe locali, anche oltre (es. fino a 2.000 nella Provincia autonoma di Bolzano). Ulteriori deroghe vengono concesse anche in caso di cittadini senza MMG o per iscrizioni temporanee (es. extracomunitari senza permesso di soggiorno, non residenti). Parallelamente, alcune condizioni riducono il numero di assistiti per MMG: la scelta volontaria di limitare il numero di pazienti, lo svolgimento di incarichi in altri servizi (es. continuità assistenziale), il periodo di avvio dell’attività professionale, l’esercizio della professione in zone disagiate.

Ambiti territoriali carenti. L’ACN sottoscritto a gennaio 2026 ha confermato l’innalzamento del rapporto ottimale già definito nel 2024, passando da un MMG ogni 1.000 residenti a uno ogni 1.200. Questo parametro viene utilizzato per individuare le cosiddette “zone carenti”, ovvero le aree in cui il numero di MMG è insufficiente rispetto al fabbisogno della popolazione. «Questa modifica – commenta Cartabellotta – è di fatto un espediente che sottostima la carenza di medici di famiglia sulla carta. Infatti, aumentando il rapporto ottimale cresce il numero di cittadini che devono restare senza medico affinché un territorio venga formalmente riconosciuto come “zona carente” e possa quindi essere attivato un bando».

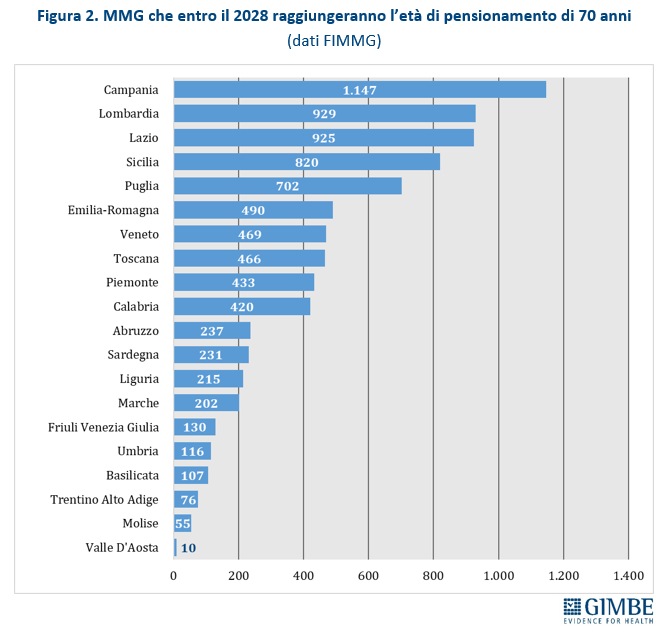

Pensionamenti. Secondo i dati forniti dalla Federazione Italiana dei Medici di Medicina Generale (FIMMG), tra il 2025 e il 2028 ben 8.180 MMG hanno raggiunto o raggiungeranno il limite di età per la pensione, fissato a 70 anni salvo deroghe. Il numero di pensionamenti varia in modo significativo tra le Regioni: si passa dai 10 della Valle d’Aosta ai 1.147 della Campania (figura 2).

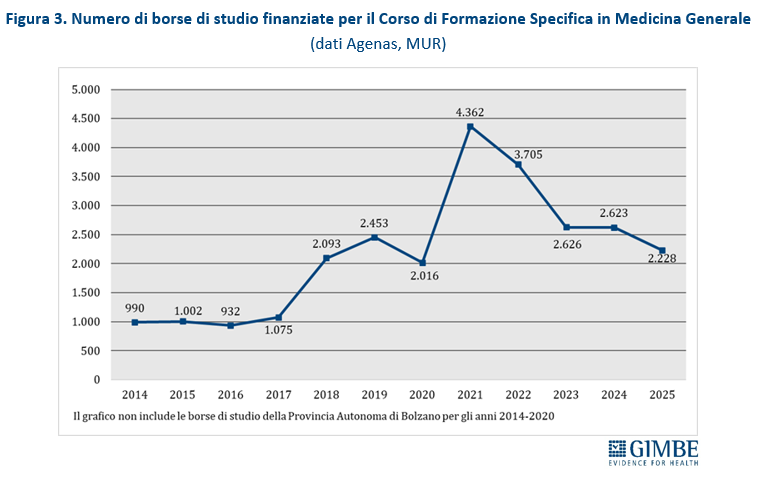

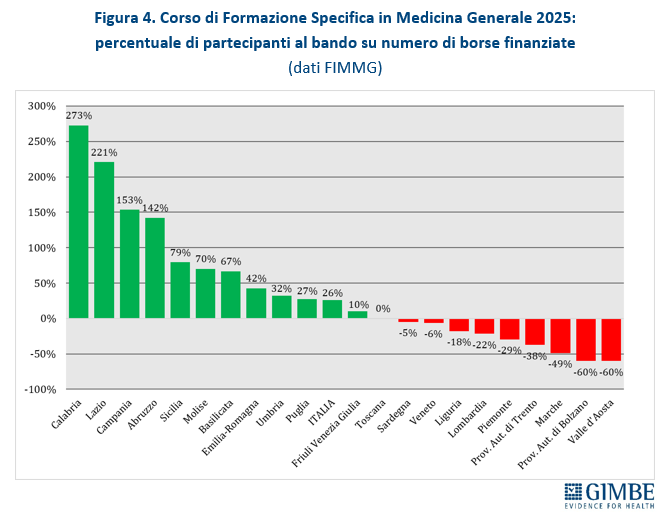

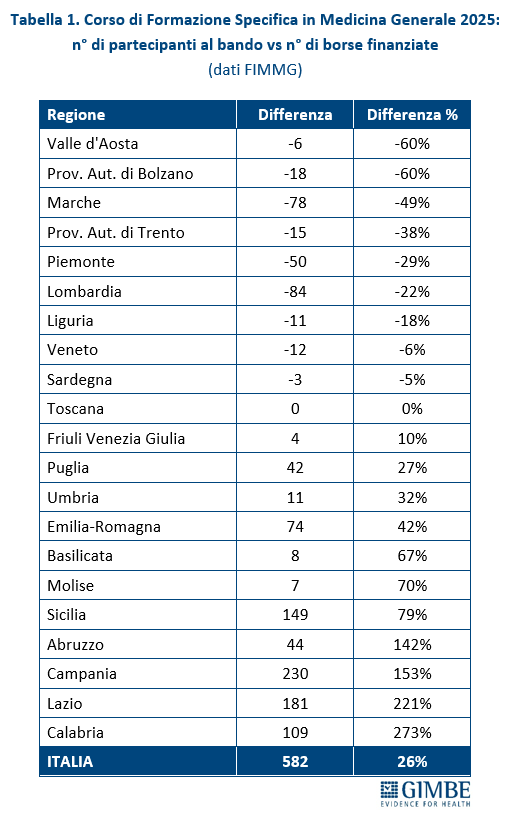

Nuovi MMG. Nel periodo 2014-2017, il numero annuale di borse di studio ministeriali per il Corso di Formazione Specifica in Medicina Generale si è mantenuto intorno a 1.000, largamente insufficiente a compensare i pensionamenti attesi. Successivamente il numero è aumentato sino a 4.362 nel 2021, grazie al sovrapporsi di due finanziamenti straordinari: 3.277 borse stanziate dal DL Calabria (2019-2022) e 2.700 finanziate con fondi PNRR (2021-2023). Dal 2022 le borse hanno ripreso a diminuire, stabilizzandosi intorno a 2.600 nel 2023 e nel 2024, per poi scendere a 2.228 nel 2025, con ben 395 borse in meno (-15,1%) (figura 3). Secondo i dati FIMMG, nel 2025 i partecipanti al concorso nazionale sono stati superiori ai posti disponibili: 2.810 candidati per 2.228 borse, con un differenziale di 582 candidati (+26,1%). Tuttavia, la mancata presentazione di candidati in rapporto ai posti disponibili è molto evidente in alcune Regioni: Provincia autonoma di Bolzano e Valle d’Aosta (-60%), Marche (-49%), Provincia autonoma di Trento (-38%), Piemonte (-29%) (tabella 1, figura 4). «Questa spia rossa – commenta Cartabellotta – è accesa da anni in diverse Regioni e oggi è sempre più evidente. Da un lato segnala il progressivo calo di attrattività della professione di medico di famiglia; dall’altro mette in luce criticità particolarmente gravi in alcune Regioni dove la carenza di MMG già rilevante rischia di aggravarsi ulteriormente nei prossimi anni».

STIMA DELLE CARENZE. Le stime della Fondazione GIMBE sono state elaborate sui dati della Struttura Interregionale Sanitari Convenzionati (SISAC) al 1° gennaio 2025.

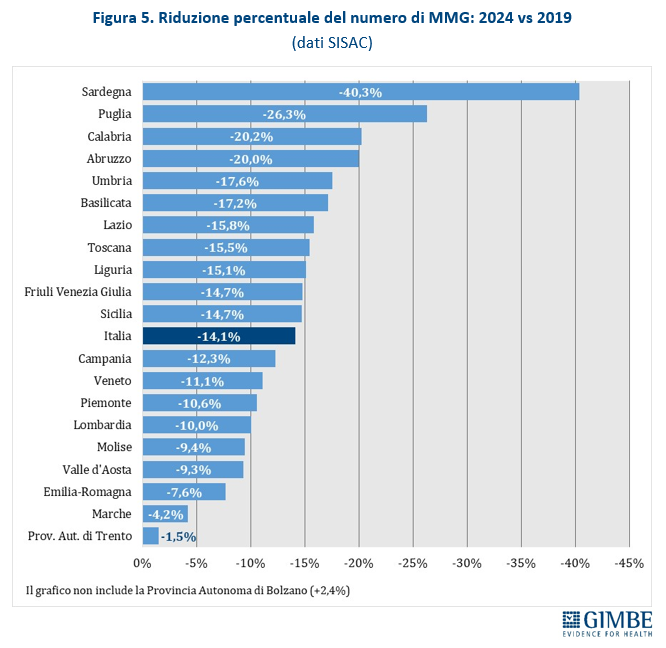

Gap 2019-2024. I dati SISAC documentano una progressiva riduzione dei MMG dal 2019 al 2024 in tutte le Regioni, con l’unica eccezione della Provincia autonoma di Bolzano (+2,4%). Complessivamente, in 6 anni, il numero di MMG in Italia è diminuito di 5.197 unità (-14,1%), passando da 42.009 a 36.812. Le differenze regionali sono molto nette: il calo più marcato si registra in Sardegna (-40,3%), il più contenuto nella Provincia autonoma di Trento (-1,5%) (figura 5).

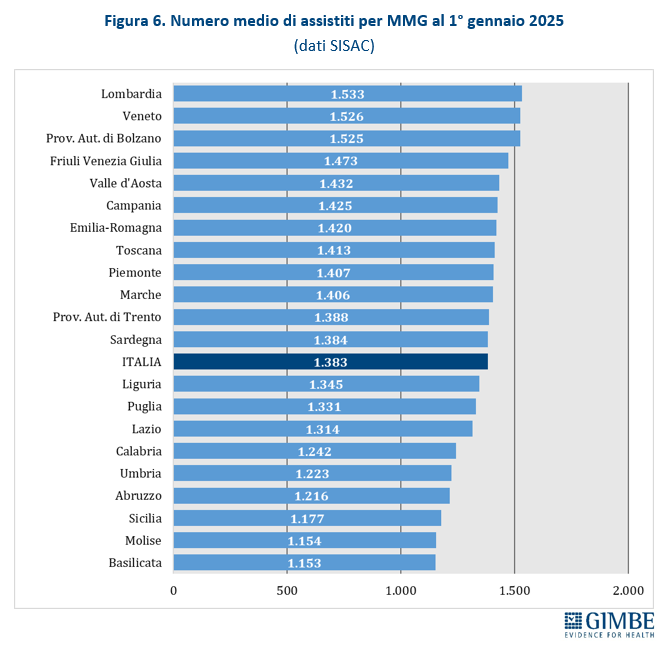

Numero di assistiti per MMG. Secondo i dati SISAC, al 1° gennaio 2025 i 36.812 MMG avevano in carico oltre 50,9 milioni di assistiti, con una media di 1.383 assistiti per medico e marcate differenze regionali: dai 1.153 del Molise ai 1.533 della Lombardia (figura 6). «Il quadro reale – precisa Cartabellotta – è verosimilmente ancora più critico di quanto suggeriscano questi numeri. Infatti, con livelli di saturazione così elevati viene limitato il principio della libera scelta e diventa sempre più difficile trovare un MMG disponibile vicino a casa. Una difficoltà che non riguarda più solo le aree a bassa densità abitativa, come zone montane e rurali dove i bandi vanno spesso deserti, ma coinvolge anche molte grandi città».

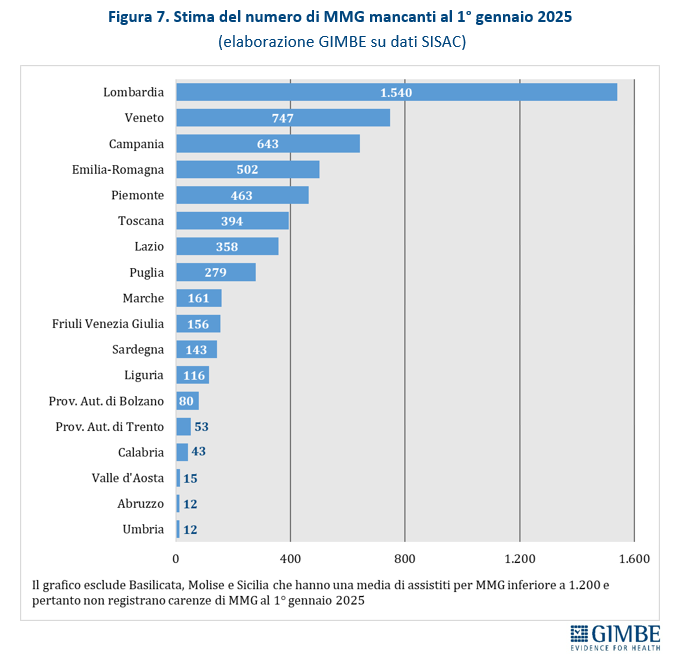

Stima della carenza di MMG al 1° gennaio 2025. Per garantire una distribuzione omogenea e capillare dei medici di famiglia, tenendo conto della densità abitativa, della prossimità degli ambulatori e dell’esercizio della libera scelta, la Fondazione GIMBE ha assunto come riferimento il rapporto ottimale di 1 MMG ogni 1.200 assistiti. Sulla base dei dati SISAC al 1° gennaio 2025, la carenza complessiva è stimata in 5.716 MMG, distribuiti in 18 Regioni e Province autonome. Le situazioni più critiche si registrano in quasi tutte le grandi Regioni: Lombardia (-1.540), Veneto (-747), Campania (-643), Emilia-Romagna (-502), Piemonte (-463), Toscana (-394) e Lazio (-358). Non si rilevano, invece, carenze in Basilicata, Molise e Sicilia (figura 7). «Considerato che le stime sono calcolate sulla media regionale – precisa Cartabellotta – non si può tuttavia escludere che, anche nelle Regioni dove non emerge una carenza di MMG, possano esserci ambiti territoriali o singole aree senza MMG».

Ricambio generazionale al 2028. Anche se tutti i MMG andassero in pensione a 70 anni e tutte le borse di studio finanziate tra il 2022 e il 2025 fossero assegnate e portate a termine, le nuove leve non riuscirebbero comunque a coprire i pensionamenti attesi entro il 2028 e le carenze stimate al 1° gennaio 2025, con un gap di oltre 2.700 MMG. «Peraltro – spiega Cartabellotta – trattandosi dell’ipotesi più ottimistica, è evidente che nel 2028 il divario tra pensionamenti e ingresso delle nuove leve sarà ancora più ampio. Da un lato, infatti, sempre più MMG scelgono di ritirarsi prima dei 70 anni, dall’altro il numero di medici che completa il percorso formativo è inferiore alle borse finanziate: non tutte vengono assegnate e almeno il 20% degli iscritti abbandona il percorso formativo».

RIFORMA DELLA MEDICINA GENERALE. Negli ultimi anni per rispondere alla carenza di MMG, Governo e Regioni hanno adottato varie soluzioni tampone senza affrontare il problema alla radice: innalzamento dell’età pensionabile fino a 72 anni, deroghe all’aumento del massimale, possibilità, per gli iscritti al Corso di Formazione in Medicina Generale, di acquisire fino a 1.000 assistiti. «A questa crisi della medicina generale – commenta Cartabellotta – bisognerebbe invece rispondere con una riforma organica, capace di rendere la professione più attrattiva. Peraltro, il dibattito politico negli ultimi anni si è sempre avvitato senza risultati sulla trasformazione del rapporto di lavoro del medico di famiglia: dalla convenzione alla dipendenza. Di conseguenza, oggi il quadro normativo si sta sviluppando attraverso varie direttrici non sempre convergenti e troppo generiche».

L’ACN 2022-2024 rafforza l’integrazione dei medici convenzionati nelle Case di Comunità e nelle nuove strutture dell’assistenza territoriale previste dal PNRR. Parallelamente, la legge delega sulle professioni sanitarie prevede di ridefinire il percorso formativo della medicina generale, ma non sembra prevedere l’istituzione di una scuola di specializzazione, vista anche la clausola di invarianza finanziaria. Un ulteriore intervento legislativo delega poi il Governo a riordinare la disciplina dei MMG e dei pediatri di libera scelta, con l’obiettivo di valorizzarne il ruolo nell’ambito dell’assistenza territoriale, senza tuttavia prevedere oneri aggiuntivi. Infine, si moltiplicano iniziative legislative e proposte politiche volte a ridefinire compiti, orari di lavoro e modalità di presenza dei medici nelle strutture territoriali, in particolare nelle Case di Comunità.

«Senza una visione d’insieme – chiosa Cartabellotta – Governo e Regioni continueranno a mettere in campo soluzioni frammentate per tamponare una grave crisi che richiede invece una riforma organica e coraggiosa della medicina generale. E soprattutto il dibattito rischia di polarizzarsi nuovamente sulla contrapposizione tra dipendenza e convenzione, mentre oggi la vera priorità è ripensare il ruolo del medico di famiglia: dalla formazione all’organizzazione del lavoro, fino all’integrazione con l’intera rete dei servizi territoriali e ospedalieri».

«Oggi – conclude Cartabellotta – i dati documentano che il problema si è spostato dalla mancata programmazione alla scarsa attrattività della professione di MMG, soprattutto nelle grandi Regioni del Nord, dove i giovani medici tendono ad orientarsi verso opportunità professionali più vantaggiose. Tenendo conto di queste dinamiche, è certo che al 2028 le nuove leve non riusciranno a compensare le carenze attuali e i pensionamenti attesi. E mentre si avvicina la scadenza del 30 giugno 2026, alla quale si guardava con fiducia per attuare la riforma dell’assistenza territoriale, il ruolo del medico di famiglia non è ancora stato definito con chiarezza e si moltiplicano, in modo disordinato, le norme che dovrebbero ridisegnarlo. Nella vita quotidiana, intanto, cresce il numero di persone senza medico di famiglia: una condizione che ostacola l’accesso al SSN, riduce la qualità dell’assistenza territoriale e aumenta i rischi per la salute, soprattutto di anziani e persone fragili».

Download comunicato

4 marzo 2026

30 anni di impegno civico al servizio del Paese. GIMBE apre l’anno del trentennale e presenta i nuovi dati sulla migrazione sanitaria: nel 2023 record di € 5,15 miliardi e oltre 1 euro su 2 al privato convenzionato. Nord e Sud sempre più divisi

Trent’anni di impegno civico indipendente con i fari puntati sulle criticità del Servizio Sanitario Nazionale (SSN) e sull’integrità della scienza. Con un evento nazionale in streaming, la Fondazione GIMBE ha aperto ufficialmente l’anno del trentennale di attività, presentando il nuovo report sulla mobilità sanitaria interregionale e rilanciando l’allarme sull’equità di accesso alle cure, le diseguaglianze territoriali, i ritardi della digitalizzazione e del PNRR e, più in generale, la sostenibilità del SSN e la disinformazione scientifica.

«In questa occasione non vogliamo celebrare il passato – ha dichiarato il Presidente Nino Cartabellotta – ma rinnoviamo l’impegno per il futuro. Dopo trent’anni la nostra missione non è cambiata: usare dati ed evidenze scientifiche per difendere la sanità pubblica e distinguere tra proclami e realtà. Oggi, più che mai, serve una voce rigorosa e indipendente per contrastare gli attacchi scomposti alla scienza e per denunciare che il diritto alla tutela della salute è sempre più condizionato dal reddito e dal luogo di residenza».

L’evento, che ha visto il Presidente Cartabellotta in conversazione con la giornalista Maria Emilia Bonaccorso, inaugura il percorso #GIMBE30, 12 mesi in cui si susseguiranno attività istituzionali, iniziative divulgative, progetti editoriali e azioni di advocacy in una cornice unitaria fondata su tre pilastri: la scienza per orientare le decisioni pubbliche, la tutela del SSN come bene comune, il rafforzamento della responsabilità civica per difendere il diritto alla tutela della salute.

Nel corso dell’evento è stato presentato il nuovo Report GIMBE sulla mobilità sanitaria. «La migrazione sanitaria tra Regioni – ha sottolineato Cartabellotta – è tra gli indicatori più sensibili delle diseguaglianze del SSN: rileva dove i cittadini trovano risposte adeguate e dove, invece, sono costretti a spostarsi per curarsi».

LA MOBILITÀ SANITARIA INTERREGIONALE NEL 2023

Nel 2023, la mobilità sanitaria interregionale ha raggiunto la cifra record di € 5,15 miliardi, il livello più alto di sempre, in aumento del 2,3% rispetto al 2022 (€ 5,04 miliardi). Le analisi della Fondazione GIMBE confermano il progressivo ampliamento dello squilibrio tra Nord e Sud, con un enorme flusso di risorse economiche in uscita dal Mezzogiorno verso il Nord. In particolare, verso Lombardia, Emilia-Romagna e Veneto, che si confermano le Regioni più attrattive.

«Questi numeri – afferma Cartabellotta – indicano che la mobilità sanitaria è sempre meno una scelta e sempre più una necessità. Quando miliardi di euro e centinaia di migliaia di pazienti convergono verso poche Regioni, significa che l’offerta dei servizi non è omogenea e che il diritto alla tutela della salute non è garantito in maniera equa su tutto il territorio nazionale e richiede spostamenti che hanno anche un rilevante impatto economico sui bilanci delle famiglie». Un principio recentemente ribadito anche dal Presidente della Repubblica Sergio Mattarella che, il 28 febbraio scorso, ha ricordato come «il diritto alla salute, costituzionalmente garantito, deve trovare uniforme applicazione sull’intero territorio nazionale», sottolineando che permangono disomogeneità territoriali non più accettabili.

Il Report GIMBE sulla mobilità sanitaria 2023 si basa su tre fonti ufficiali: i dati economici aggregati dal Riparto 2025; i flussi dei Modelli M trasmessi dalle Regioni al Ministero della Salute; i dati del Report Agenas sulla mobilità sanitaria.

Flussi economici e squilibri territoriali. In Lombardia, Emilia-Romagna e Veneto si concentra il 95,1% del saldo attivo della mobilità sanitaria, ovvero la differenza tra risorse ricevute per curare pazienti di altre Regioni e quelle versate per i propri residenti curati altrove. Sul versante opposto, a pagare il prezzo più alto sono Calabria, Campania, Puglia, Sicilia, Lazio e Sardegna, che insieme assorbono il 78,2% del saldo passivo. «Non siamo più di fronte a semplici differenze regionali – avverte il Presidente – ma a un divario strutturale che nel tempo si è consolidato. In questo scenario, l’autonomia differenziata, con il via libera alle pre-intese per Liguria, Lombardia, Piemonte e Veneto, amplierà inevitabilmente le disuguaglianze».

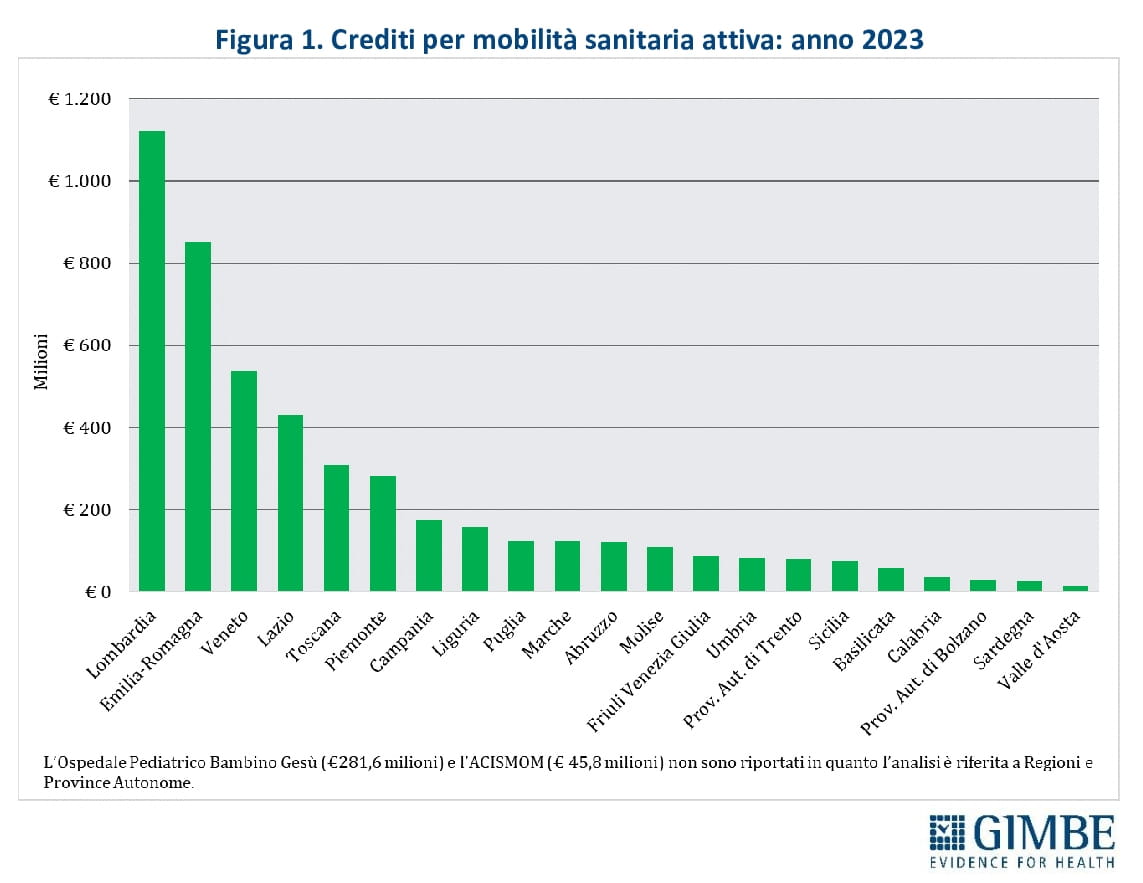

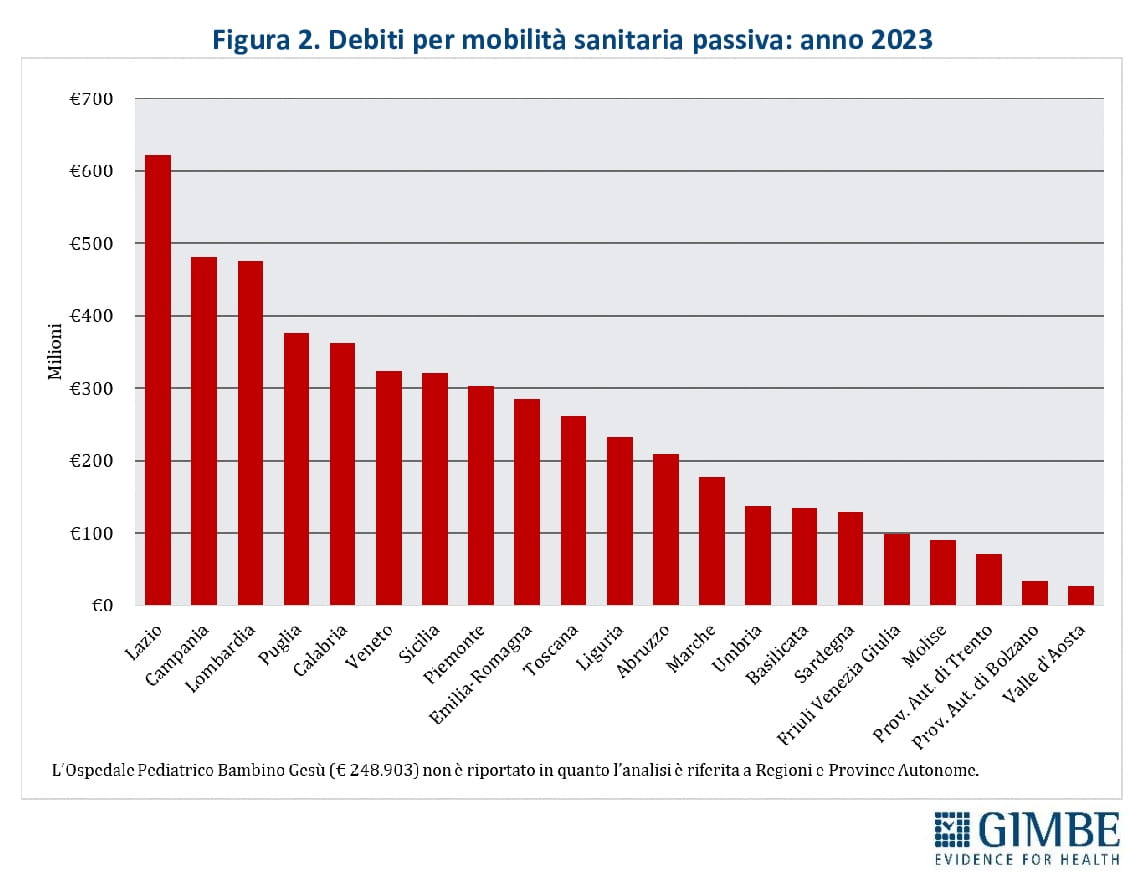

Regioni “attrattive” e pazienti “in fuga”. La mobilità attiva si concentra per oltre la metà in Lombardia (23,2%), Emilia-Romagna (17,6%) e Veneto (11,1%), seguite da Lazio (8,9%), Toscana (6,4%) e Piemonte (5,8%) (figura 1). Sul fronte opposto, i maggiori esborsi per cure ricevute dai propri residenti in altre Regioni sono a carico di Lazio (12,1%), Campania (9,4%) e Lombardia (9,2%), che da sole rappresentano quasi un terzo del totale, con oltre € 400 milioni ciascuna (figura 2). «La mobilità passiva – spiega Cartabellotta – non coincide esclusivamente con la fuga di pazienti da Sud a Nord. Esiste anche una mobilità di prossimità tra Regioni del Nord confinanti dotate di servizi di elevata qualità. Regioni come Lombardia, Veneto e Piemonte registrano livelli rilevanti di mobilità passiva».

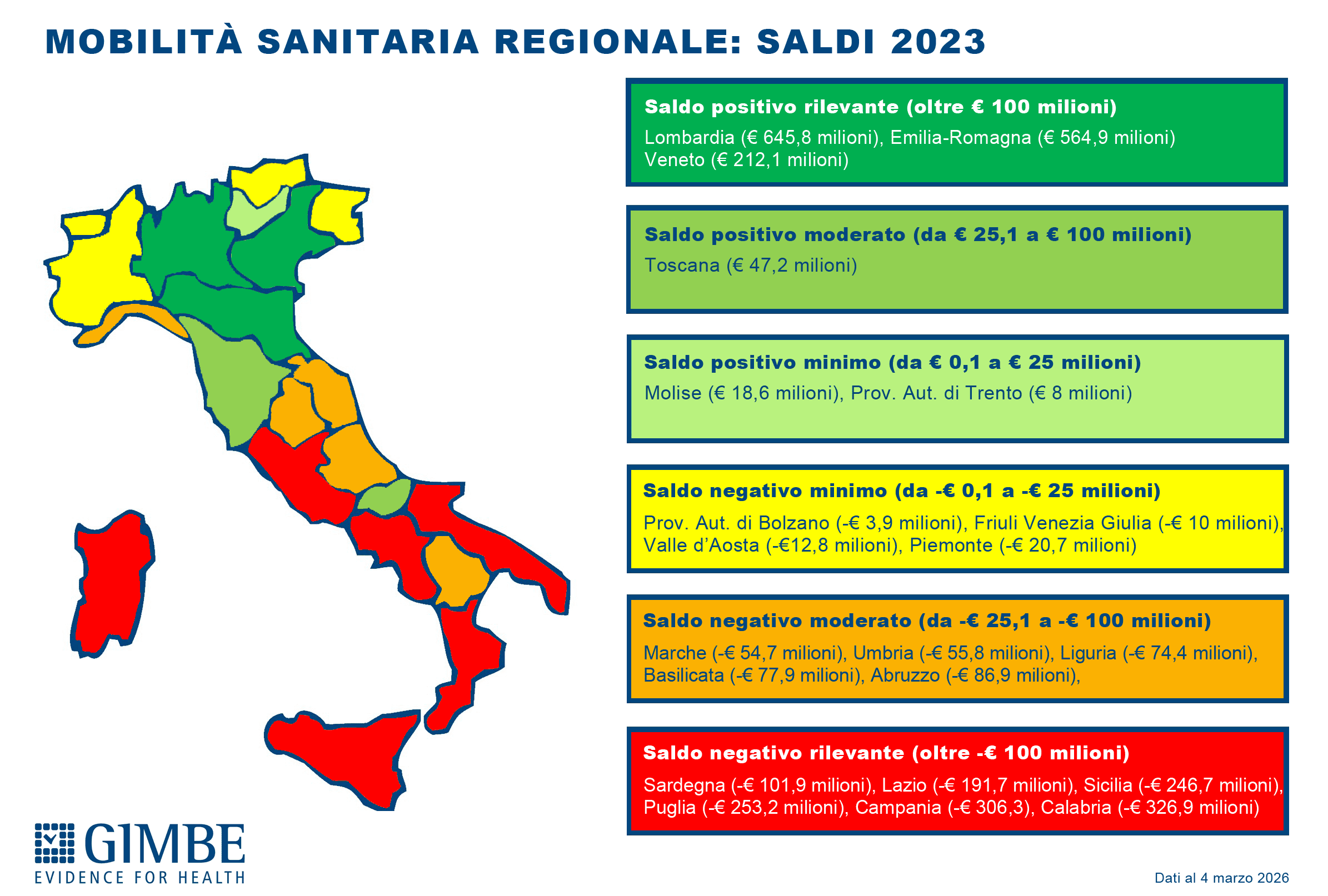

SALDI REGIONALI, i dati in dettaglio (figura 3):

-

Saldo positivo rilevante: Lombardia (€ 645,8 milioni), Emilia-Romagna (€ 564,9 milioni) e Veneto (€ 212,1 milioni)

-

Saldo positivo moderato: Toscana (€ 47,2 milioni)

-

Saldo positivo minimo: Molise (€ 18,6 milioni), Provincia autonoma di Trento (€ 8 milioni)

-

Saldo negativo minimo: Provincia autonoma di Bolzano (-€ 3,9 milioni), Friuli Venezia Giulia (-€ 10 milioni), Valle d’Aosta (-€ 12,8 milioni), Piemonte (-€ 20,7 milioni)

-

Saldo negativo moderato: Marche (-€ 54,7 milioni), Umbria (-€ 55,8 milioni), Liguria (-€ 74,4 milioni), Basilicata (-€ 77,9 milioni), Abruzzo (-€ 86,9 milioni)

-

Saldo negativo rilevante: Sardegna (-€ 101,9 milioni), Lazio (-€ 191,7 milioni), Sicilia (-€ 246,7 milioni), Puglia (-€ 253,2 milioni), Campania (-€ 306,3 milioni), Calabria (-€ 326,9 milioni)

«I saldi regionali – commenta il Presidente – evidenziano un’enorme frattura strutturale tra Nord e Sud. Le sole Regioni con un saldo positivo superiore a € 100 milioni si trovano tutte al Nord, mentre quelle con un saldo negativo otre € 100 milioni appartengono tutte al Mezzogiorno, con l’eccezione del Lazio. Infine, la mobilità sanitaria riguarda prevalentemente i ricoveri ospedalieri e non restituisce le diseguaglianze nell’assistenza territoriale e socio-sanitaria. Ovvero, il divario reale tra le Regioni è ancora più marcato».

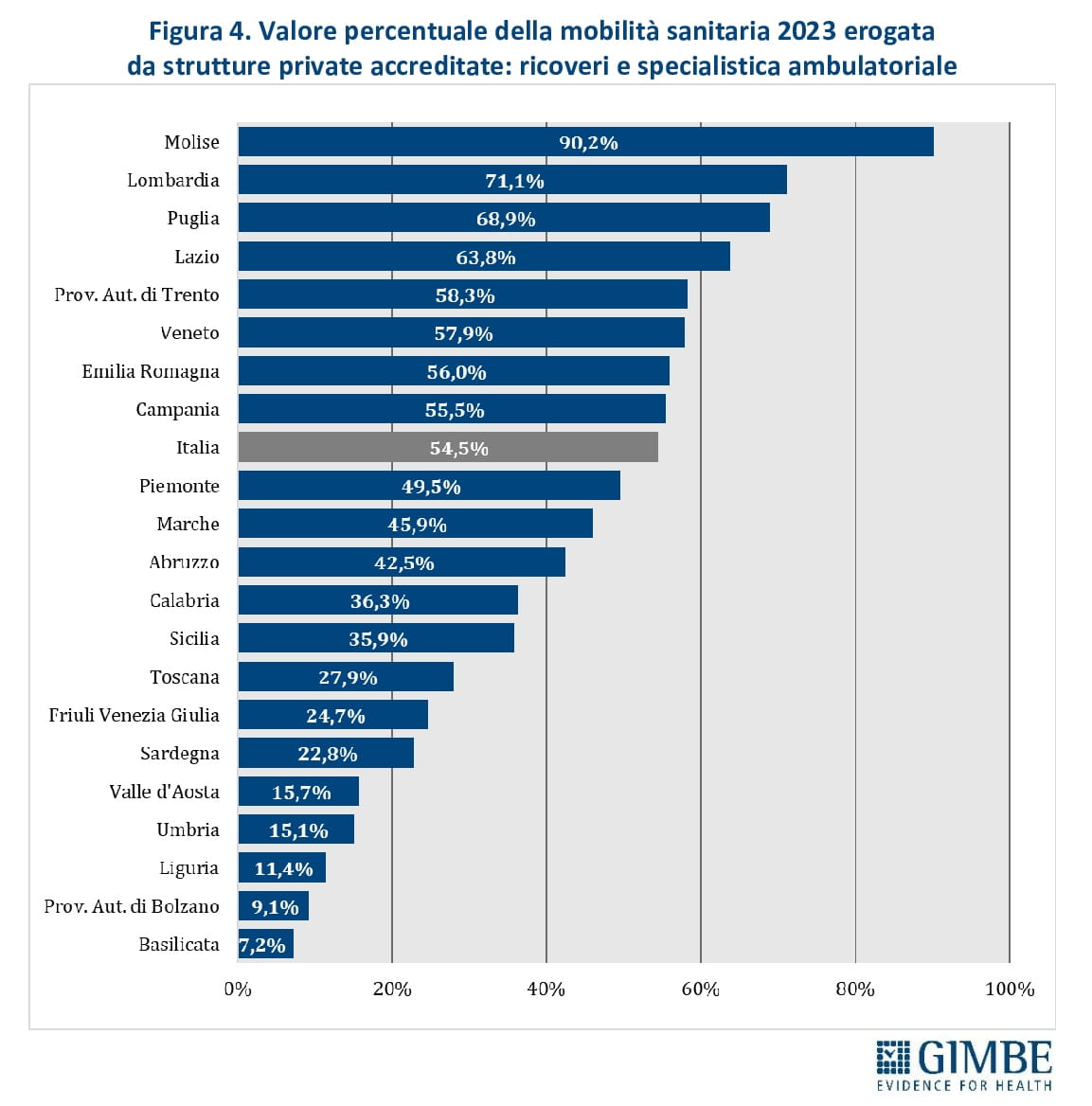

Il ruolo del privato convenzionato. Oltre 1 euro su 2 speso per ricoveri e prestazioni specialistiche erogate fuori Regione viene incassato dalla sanità privata convenzionata: € 1.966 milioni (54,5%), contro i € 1.643 milioni (45,5%) destinati alle strutture pubbliche. «La quota di mobilità che confluisce verso il privato convenzionato – sottolinea Cartabellotta – non è omogenea in tutte le Regioni, perché dipende dall’offerta e dalle capacità attrattive di strutture private d’eccellenza». Infatti, le strutture private assorbono oltre il 60% della mobilità attiva in Molise (90,2%), Lombardia (71,1%), Puglia (68,9%) e Lazio (63,8%). In altre Regioni la capacità attrattiva del privato resta invece inferiore al 20%: Valle D’Aosta (15,7%), Umbria (15,1%), Liguria (11,4%), Provincia autonoma di Bolzano (9,1%) e Basilicata (7,2%) (figura 4).

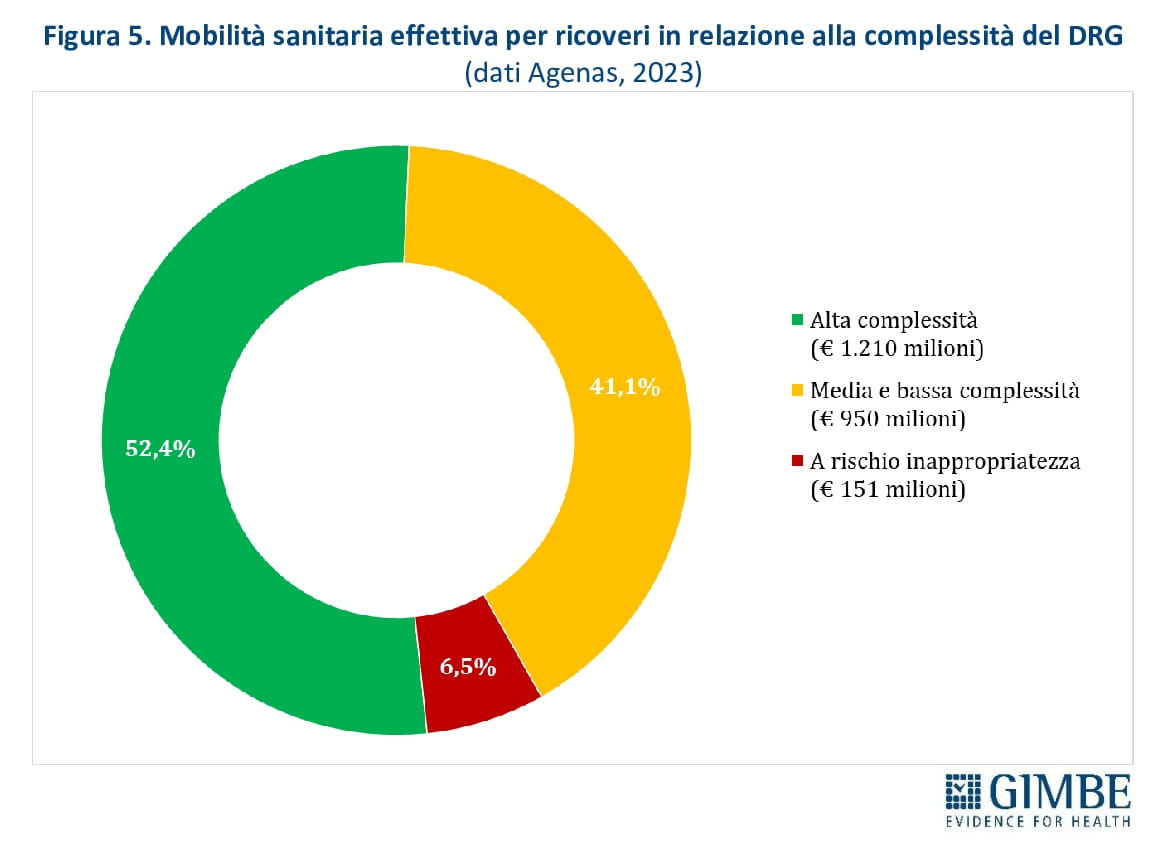

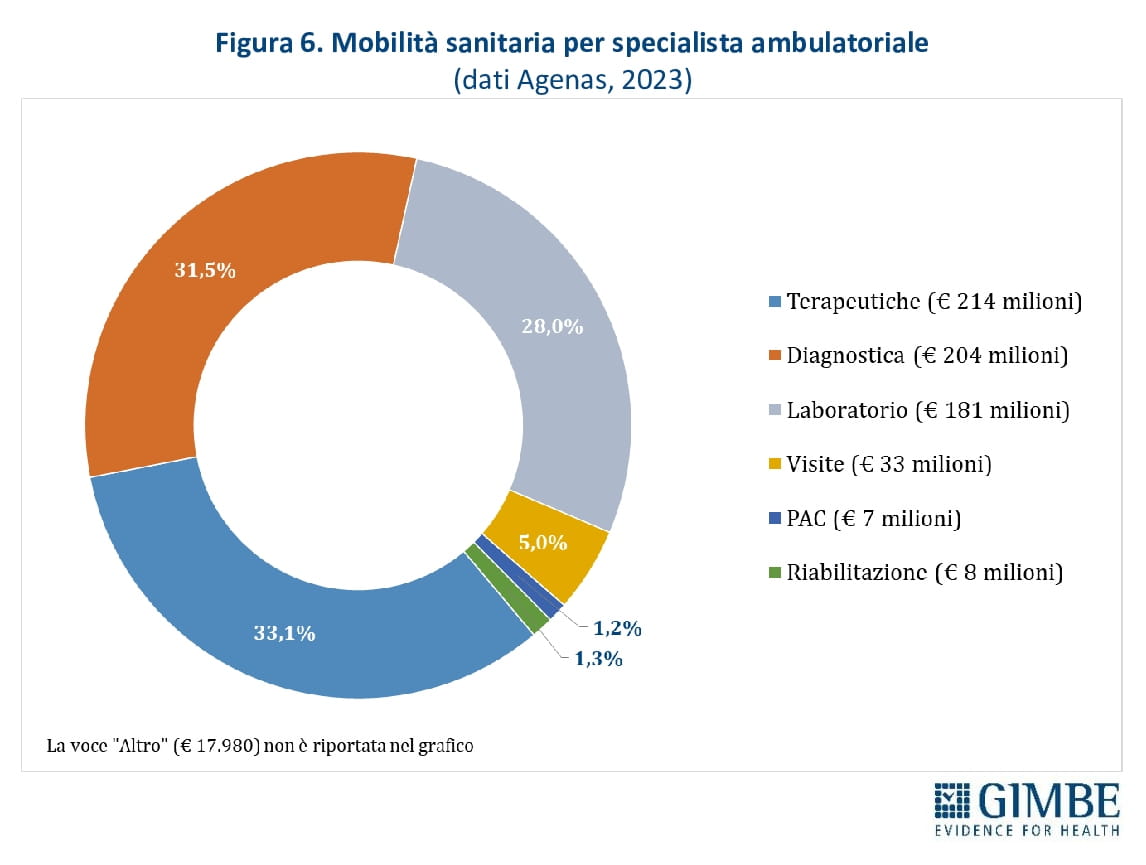

Ricoveri ospedalieri e specialistica ambulatoriale. Secondo i dati Agenas, l’80,4% della mobilità per ricoveri è classificato come effettiva (€ 2.311 milioni), ovvero dipende dalla scelta del paziente. Il 16,7% (€ 480 milioni) è invece legato a prestazioni urgenti (mobilità casuale) e il 3% (€ 85 milioni) riguarda casi in cui il domicilio del paziente non coincide con la Regione di residenza (mobilità apparente). Della mobilità effettiva, solo il 6,5% riguarda ricoveri ordinari a rischio di inappropriatezza (figura 5). Della specialistica ambulatoriale erogata in mobilità, quasi il 93% si concentra in tre categorie: prestazioni terapeutiche (33,1%), diagnostica strumentale (31,5%) e prestazioni di laboratorio (28%) (figura 6).

«I dati sulla mobilità sanitaria – prosegue il Presidente – ci ricordano che il diritto alla tutela della salute non può dipendere dal codice di avviamento postale. Il nostro impegno per il futuro è di continuare a monitorare con rigore le diseguaglianze e a condurre analisi indipendenti per ricostruire un SSN equo e universalistico. E da attività come questa prende forma il nuovo percorso avviato con il trentennale: trasformare il monitoraggio GIMBE in strumento di consapevolezza pubblica e advocacy istituzionale».

«Il trentennale GIMBE – conclude Cartabellotta – segna l’inizio di un nuovo capitolo per la Fondazione: l’avvio di un coinvolgimento della comunità, con strumenti dedicati a rafforzare in modo strutturale la ricerca indipendente, l’educazione alla salute, l’uso consapevole della sanità pubblica e l’advocacy politico-istituzionale finalizzata a rilanciare il SSN. Perché l’indipendenza, nostro valore fondante, si tutela con trasparenza, partecipazione e responsabilità condivisa. E perché difendere la sanità pubblica significa garantire decisioni guidate dalle evidenze scientifiche e dai dati, non da interessi opportunistici o di categoria. Ma significa anche costruire una comunità consapevole del valore del SSN e pronta a sostenerlo come pilastro della democrazia e strumento di coesione sociale».

Lo streaming dell’evento è disponibile sul canale YouTube della Fondazione GIMBE.

Il report dell’Osservatorio GIMBE “La mobilità sanitaria interregionale nel 2023” è disponibile a: www.gimbe.org/mobilita2023

Download comunicato

25 febbraio 2026

Scienza per decidere. Salute da proteggere. Sanità pubblica da difendere. GIMBE compie 30 anni: il 4 marzo al via il programma annuale con uno streaming sul futuro del SSN e i nuovi dati sulla mobilità sanitaria

Nel 2026 GIMBE compie trent’anni. Dal 1996 promuove l’integrazione delle migliori evidenze scientifiche in tutte le decisioni che riguardano la salute delle persone. Dal 2013, con la campagna #SalviamoSSN, monitora l’evoluzione del Servizio Sanitario Nazionale e difende il diritto costituzionale alla tutela della salute. Sempre nel segno dell’indipendenza e del rigore metodologico.

In una fase segnata da definanziamento, diseguaglianze territoriali e crescente sfiducia nella scienza, riportare le evidenze scientifiche e la sanità pubblica al centro del dibattito pubblico e politico non è solo un obiettivo: è una priorità civile.

Mercoledì 4 marzo alle ore 11.00 con un evento in diretta streaming prenderà il via il percorso #GIMBE30. Il Presidente Nino Cartabellotta sarà in conversazione con la giornalista Maria Emilia Bonaccorso sui nodi strutturali del SSN: definanziamento, mobilità sanitaria, divari regionali, crisi del personale, liste d’attesa.

L’evento sarà anche l’occasione per rileggere trent’anni di trasformazioni della sanità italiana: uno sguardo retrospettivo necessario per comprendere le scelte che attendono il Paese. Nel corso dell’evento sarà presentato il nuovo Report GIMBE sulla mobilità sanitaria.

Lo streaming inaugura un palinsesto nazionale della durata di 12 mesi, articolato in iniziative istituzionali, eventi pubblici, attività editoriali e progetti divulgativi, e sostenuto da tre pilastri:

- scienza come bussola per le decisioni pubbliche sulla salute individuale e collettiva

- tutela della salute delle persone

- difesa e rilancio del Servizio Sanitario Nazionale

Il trentennale non vuole solo guardare al passato per riflettere sul percorso compiuto, ma anche disegnare la prospettiva futura della Fondazione GIMBE. Insieme alla comunità di cittadini, professionisti sanitari e Istituzioni che in questi anni hanno condiviso la difesa della sanità pubblica e il valore delle evidenze scientifiche nelle decisioni che riguardano la salute delle persone.

«In 30 anni abbiamo sempre lavorato con rigore scientifico e indipendenza – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – per tutelare al meglio la salute delle persone. Oggi il nostro impegno è ancora più rilevante e decisivo: perché difendere il valore pubblico del SSN e promuovere decisioni basate sulle evidenze scientifiche non è solo una scelta tecnica, ma una responsabilità civile».

La diretta sarà trasmessa sul canale YouTube della Fondazione GIMBE (www.youtube.com/user/GIMBEchannel) con spazio dedicato alle domande del pubblico via chat.

Download comunicato

Pagina aggiornata il 03/02/2026