Comunicati stampa

4 marzo 2026

30 anni di impegno civico al servizio del Paese. GIMBE apre l’anno del trentennale e presenta i nuovi dati sulla migrazione sanitaria: nel 2023 record di € 5,15 miliardi e oltre 1 euro su 2 al privato convenzionato. Nord e Sud sempre più divisi

Trent’anni di impegno civico indipendente con i fari puntati sulle criticità del Servizio Sanitario Nazionale (SSN) e sull’integrità della scienza. Con un evento nazionale in streaming, la Fondazione GIMBE ha aperto ufficialmente l’anno del trentennale di attività, presentando il nuovo report sulla mobilità sanitaria interregionale e rilanciando l’allarme sull’equità di accesso alle cure, le diseguaglianze territoriali, i ritardi della digitalizzazione e del PNRR e, più in generale, la sostenibilità del SSN e la disinformazione scientifica.

«In questa occasione non vogliamo celebrare il passato – ha dichiarato il Presidente Nino Cartabellotta – ma rinnoviamo l’impegno per il futuro. Dopo trent’anni la nostra missione non è cambiata: usare dati ed evidenze scientifiche per difendere la sanità pubblica e distinguere tra proclami e realtà. Oggi, più che mai, serve una voce rigorosa e indipendente per contrastare gli attacchi scomposti alla scienza e per denunciare che il diritto alla tutela della salute è sempre più condizionato dal reddito e dal luogo di residenza».

L’evento, che ha visto il Presidente Cartabellotta in conversazione con la giornalista Maria Emilia Bonaccorso, inaugura il percorso #GIMBE30, 12 mesi in cui si susseguiranno attività istituzionali, iniziative divulgative, progetti editoriali e azioni di advocacy in una cornice unitaria fondata su tre pilastri: la scienza per orientare le decisioni pubbliche, la tutela del SSN come bene comune, il rafforzamento della responsabilità civica per difendere il diritto alla tutela della salute.

Nel corso dell’evento è stato presentato il nuovo Report GIMBE sulla mobilità sanitaria. «La migrazione sanitaria tra Regioni – ha sottolineato Cartabellotta – è tra gli indicatori più sensibili delle diseguaglianze del SSN: rileva dove i cittadini trovano risposte adeguate e dove, invece, sono costretti a spostarsi per curarsi».

LA MOBILITÀ SANITARIA INTERREGIONALE NEL 2023

Nel 2023, la mobilità sanitaria interregionale ha raggiunto la cifra record di € 5,15 miliardi, il livello più alto di sempre, in aumento del 2,3% rispetto al 2022 (€ 5,04 miliardi). Le analisi della Fondazione GIMBE confermano il progressivo ampliamento dello squilibrio tra Nord e Sud, con un enorme flusso di risorse economiche in uscita dal Mezzogiorno verso il Nord. In particolare, verso Lombardia, Emilia-Romagna e Veneto, che si confermano le Regioni più attrattive.

«Questi numeri – afferma Cartabellotta – indicano che la mobilità sanitaria è sempre meno una scelta e sempre più una necessità. Quando miliardi di euro e centinaia di migliaia di pazienti convergono verso poche Regioni, significa che l’offerta dei servizi non è omogenea e che il diritto alla tutela della salute non è garantito in maniera equa su tutto il territorio nazionale e richiede spostamenti che hanno anche un rilevante impatto economico sui bilanci delle famiglie». Un principio recentemente ribadito anche dal Presidente della Repubblica Sergio Mattarella che, il 28 febbraio scorso, ha ricordato come «il diritto alla salute, costituzionalmente garantito, deve trovare uniforme applicazione sull’intero territorio nazionale», sottolineando che permangono disomogeneità territoriali non più accettabili.

Il Report GIMBE sulla mobilità sanitaria 2023 si basa su tre fonti ufficiali: i dati economici aggregati dal Riparto 2025; i flussi dei Modelli M trasmessi dalle Regioni al Ministero della Salute; i dati del Report Agenas sulla mobilità sanitaria.

Flussi economici e squilibri territoriali. In Lombardia, Emilia-Romagna e Veneto si concentra il 95,1% del saldo attivo della mobilità sanitaria, ovvero la differenza tra risorse ricevute per curare pazienti di altre Regioni e quelle versate per i propri residenti curati altrove. Sul versante opposto, a pagare il prezzo più alto sono Calabria, Campania, Puglia, Sicilia, Lazio e Sardegna, che insieme assorbono il 78,2% del saldo passivo. «Non siamo più di fronte a semplici differenze regionali – avverte il Presidente – ma a un divario strutturale che nel tempo si è consolidato. In questo scenario, l’autonomia differenziata, con il via libera alle pre-intese per Liguria, Lombardia, Piemonte e Veneto, amplierà inevitabilmente le disuguaglianze».

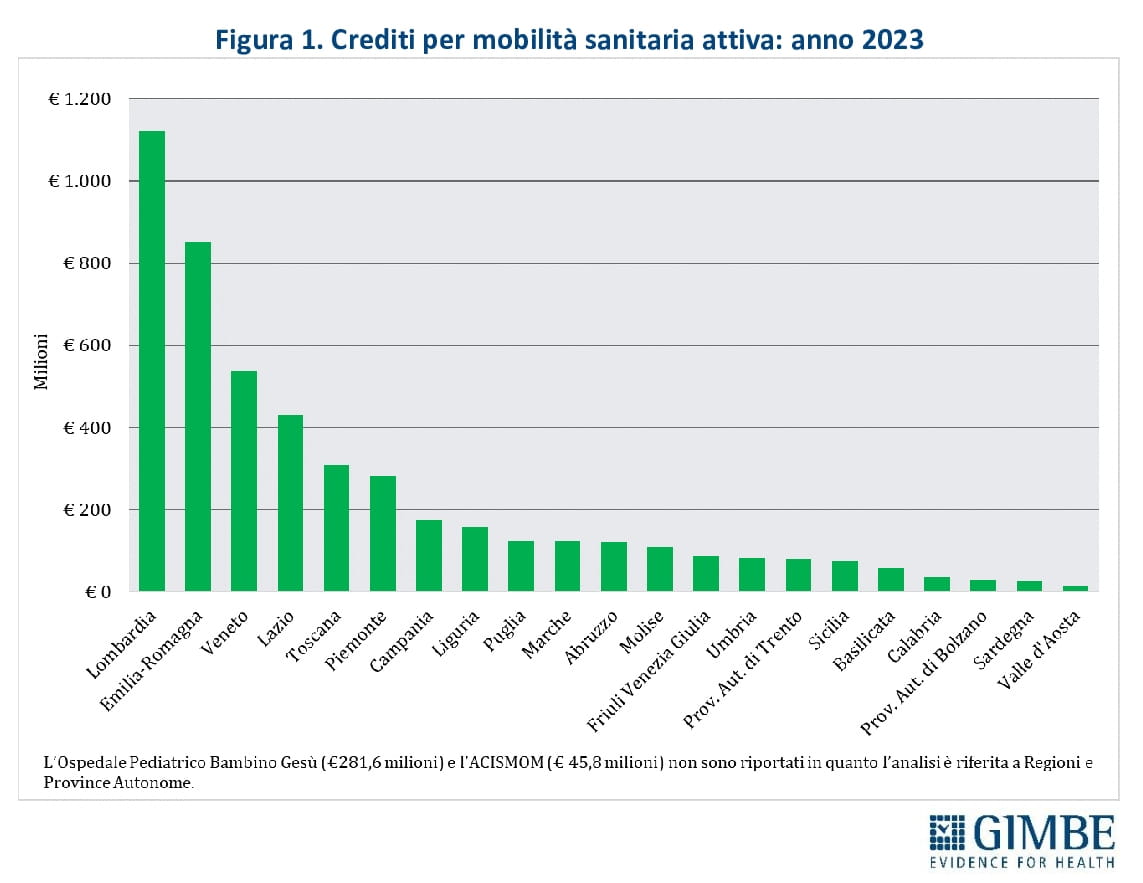

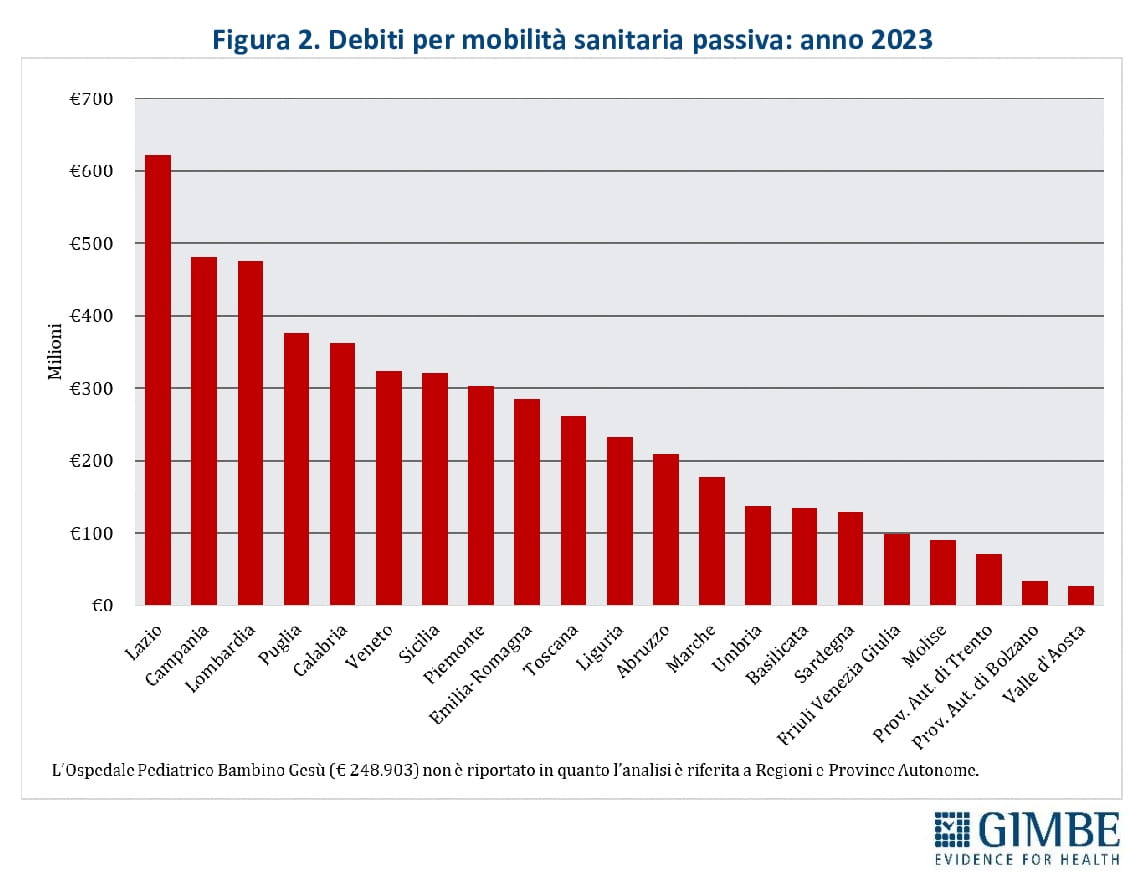

Regioni “attrattive” e pazienti “in fuga”. La mobilità attiva si concentra per oltre la metà in Lombardia (23,2%), Emilia-Romagna (17,6%) e Veneto (11,1%), seguite da Lazio (8,9%), Toscana (6,4%) e Piemonte (5,8%) (figura 1). Sul fronte opposto, i maggiori esborsi per cure ricevute dai propri residenti in altre Regioni sono a carico di Lazio (12,1%), Campania (9,4%) e Lombardia (9,2%), che da sole rappresentano quasi un terzo del totale, con oltre € 400 milioni ciascuna (figura 2). «La mobilità passiva – spiega Cartabellotta – non coincide esclusivamente con la fuga di pazienti da Sud a Nord. Esiste anche una mobilità di prossimità tra Regioni del Nord confinanti dotate di servizi di elevata qualità. Regioni come Lombardia, Veneto e Piemonte registrano livelli rilevanti di mobilità passiva».

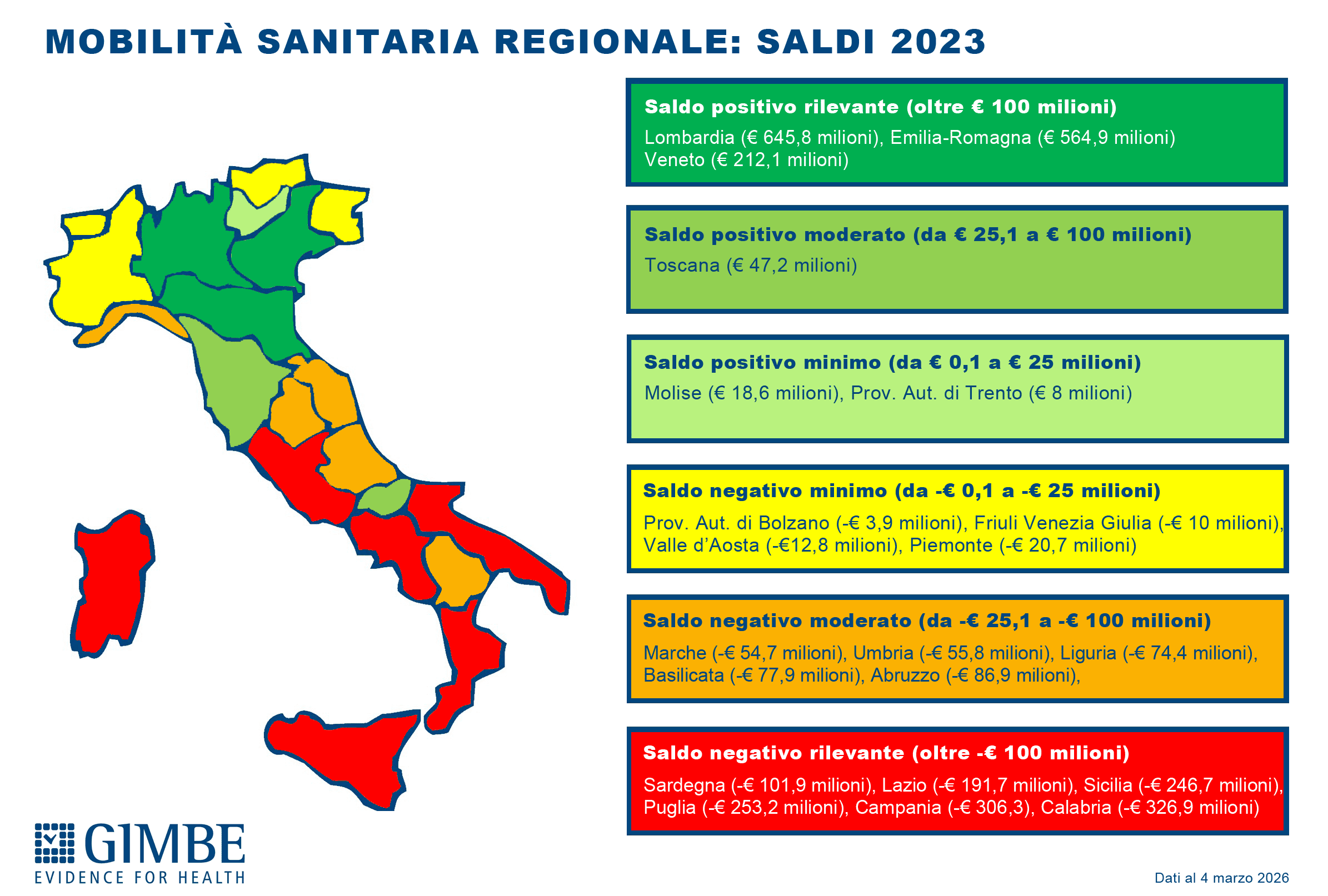

SALDI REGIONALI, i dati in dettaglio (figura 3):

-

Saldo positivo rilevante: Lombardia (€ 645,8 milioni), Emilia-Romagna (€ 564,9 milioni) e Veneto (€ 212,1 milioni)

-

Saldo positivo moderato: Toscana (€ 47,2 milioni)

-

Saldo positivo minimo: Molise (€ 18,6 milioni), Provincia autonoma di Trento (€ 8 milioni)

-

Saldo negativo minimo: Provincia autonoma di Bolzano (-€ 3,9 milioni), Friuli Venezia Giulia (-€ 10 milioni), Valle d’Aosta (-€ 12,8 milioni), Piemonte (-€ 20,7 milioni)

-

Saldo negativo moderato: Marche (-€ 54,7 milioni), Umbria (-€ 55,8 milioni), Liguria (-€ 74,4 milioni), Basilicata (-€ 77,9 milioni), Abruzzo (-€ 86,9 milioni)

-

Saldo negativo rilevante: Sardegna (-€ 101,9 milioni), Lazio (-€ 191,7 milioni), Sicilia (-€ 246,7 milioni), Puglia (-€ 253,2 milioni), Campania (-€ 306,3 milioni), Calabria (-€ 326,9 milioni)

«I saldi regionali – commenta il Presidente – evidenziano un’enorme frattura strutturale tra Nord e Sud. Le sole Regioni con un saldo positivo superiore a € 100 milioni si trovano tutte al Nord, mentre quelle con un saldo negativo otre € 100 milioni appartengono tutte al Mezzogiorno, con l’eccezione del Lazio. Infine, la mobilità sanitaria riguarda prevalentemente i ricoveri ospedalieri e non restituisce le diseguaglianze nell’assistenza territoriale e socio-sanitaria. Ovvero, il divario reale tra le Regioni è ancora più marcato».

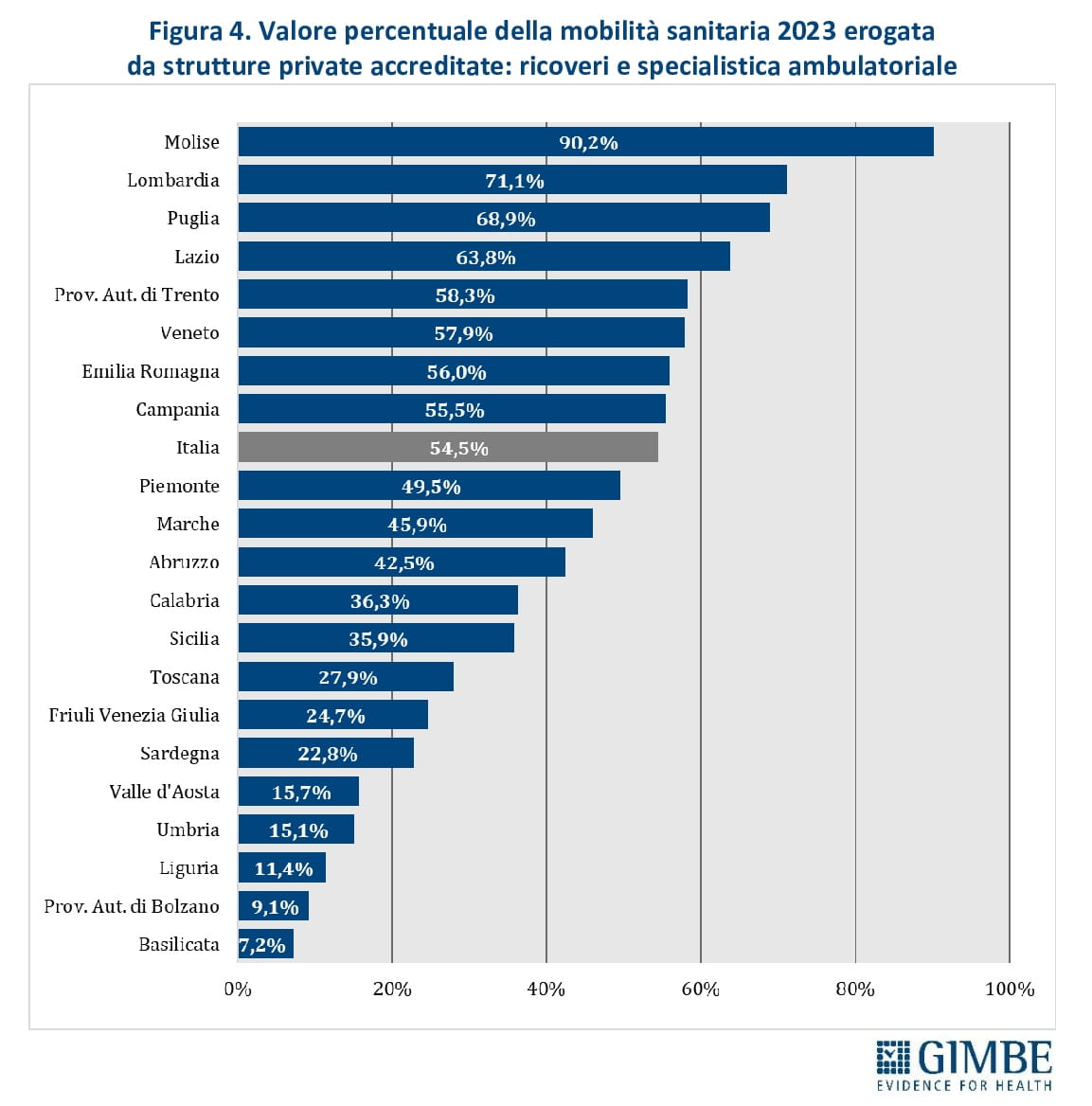

Il ruolo del privato convenzionato. Oltre 1 euro su 2 speso per ricoveri e prestazioni specialistiche erogate fuori Regione viene incassato dalla sanità privata convenzionata: € 1.966 milioni (54,5%), contro i € 1.643 milioni (45,5%) destinati alle strutture pubbliche. «La quota di mobilità che confluisce verso il privato convenzionato – sottolinea Cartabellotta – non è omogenea in tutte le Regioni, perché dipende dall’offerta e dalle capacità attrattive di strutture private d’eccellenza». Infatti, le strutture private assorbono oltre il 60% della mobilità attiva in Molise (90,2%), Lombardia (71,1%), Puglia (68,9%) e Lazio (63,8%). In altre Regioni la capacità attrattiva del privato resta invece inferiore al 20%: Valle D’Aosta (15,7%), Umbria (15,1%), Liguria (11,4%), Provincia autonoma di Bolzano (9,1%) e Basilicata (7,2%) (figura 4).

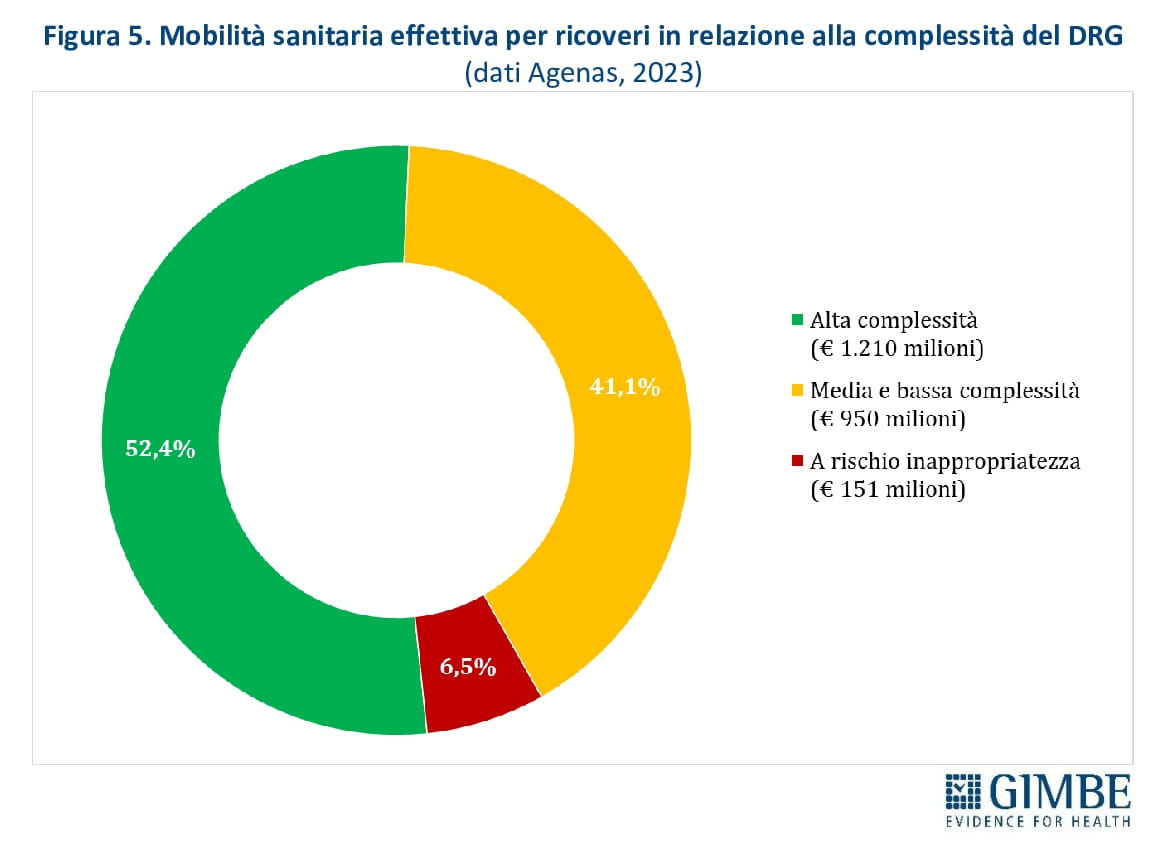

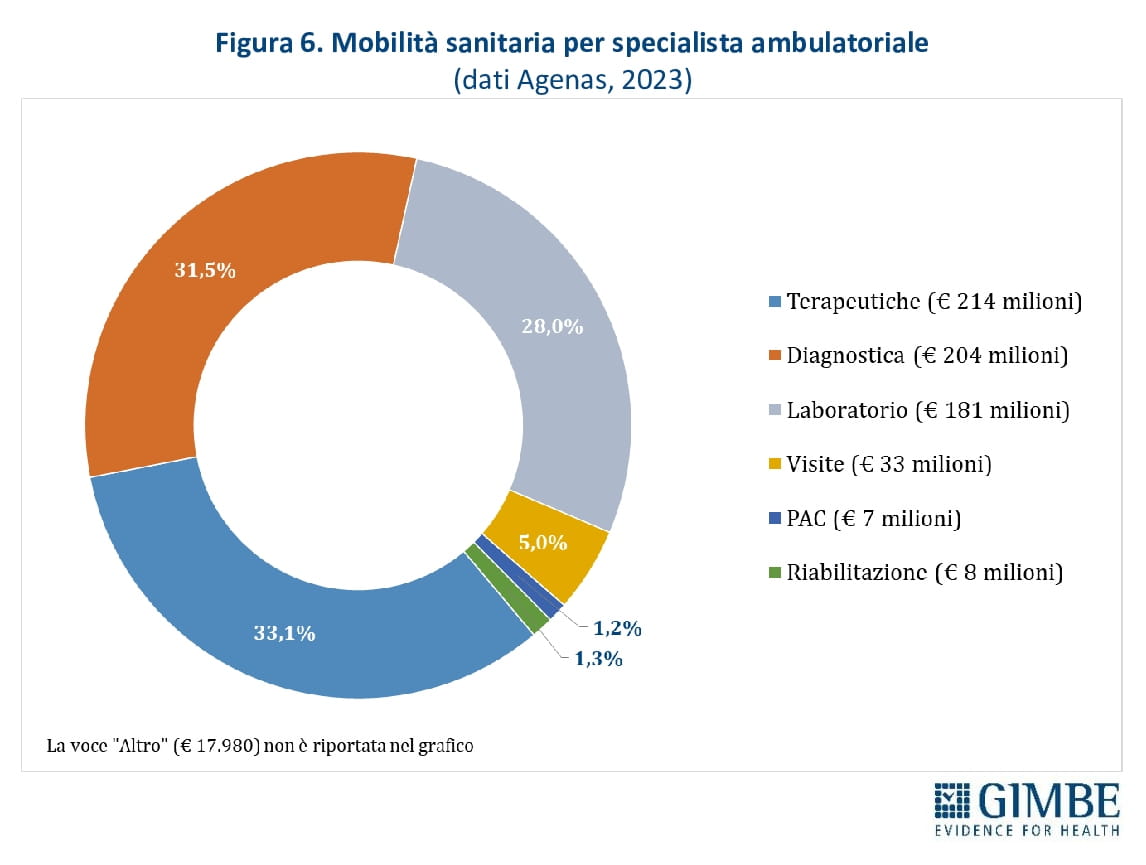

Ricoveri ospedalieri e specialistica ambulatoriale. Secondo i dati Agenas, l’80,4% della mobilità per ricoveri è classificato come effettiva (€ 2.311 milioni), ovvero dipende dalla scelta del paziente. Il 16,7% (€ 480 milioni) è invece legato a prestazioni urgenti (mobilità casuale) e il 3% (€ 85 milioni) riguarda casi in cui il domicilio del paziente non coincide con la Regione di residenza (mobilità apparente). Della mobilità effettiva, solo il 6,5% riguarda ricoveri ordinari a rischio di inappropriatezza (figura 5). Della specialistica ambulatoriale erogata in mobilità, quasi il 93% si concentra in tre categorie: prestazioni terapeutiche (33,1%), diagnostica strumentale (31,5%) e prestazioni di laboratorio (28%) (figura 6).

«I dati sulla mobilità sanitaria – prosegue il Presidente – ci ricordano che il diritto alla tutela della salute non può dipendere dal codice di avviamento postale. Il nostro impegno per il futuro è di continuare a monitorare con rigore le diseguaglianze e a condurre analisi indipendenti per ricostruire un SSN equo e universalistico. E da attività come questa prende forma il nuovo percorso avviato con il trentennale: trasformare il monitoraggio GIMBE in strumento di consapevolezza pubblica e advocacy istituzionale».

«Il trentennale GIMBE – conclude Cartabellotta – segna l’inizio di un nuovo capitolo per la Fondazione: l’avvio di un coinvolgimento della comunità, con strumenti dedicati a rafforzare in modo strutturale la ricerca indipendente, l’educazione alla salute, l’uso consapevole della sanità pubblica e l’advocacy politico-istituzionale finalizzata a rilanciare il SSN. Perché l’indipendenza, nostro valore fondante, si tutela con trasparenza, partecipazione e responsabilità condivisa. E perché difendere la sanità pubblica significa garantire decisioni guidate dalle evidenze scientifiche e dai dati, non da interessi opportunistici o di categoria. Ma significa anche costruire una comunità consapevole del valore del SSN e pronta a sostenerlo come pilastro della democrazia e strumento di coesione sociale».

Lo streaming dell’evento è disponibile sul canale YouTube della Fondazione GIMBE.

Il report dell’Osservatorio GIMBE “La mobilità sanitaria interregionale nel 2023” è disponibile a: www.gimbe.org/mobilita2023

Download comunicato

25 febbraio 2026

Scienza per decidere. Salute da proteggere. Sanità pubblica da difendere. GIMBE compie 30 anni: il 4 marzo al via il programma annuale con uno streaming sul futuro del SSN e i nuovi dati sulla mobilità sanitaria

Nel 2026 GIMBE compie trent’anni. Dal 1996 promuove l’integrazione delle migliori evidenze scientifiche in tutte le decisioni che riguardano la salute delle persone. Dal 2013, con la campagna #SalviamoSSN, monitora l’evoluzione del Servizio Sanitario Nazionale e difende il diritto costituzionale alla tutela della salute. Sempre nel segno dell’indipendenza e del rigore metodologico.

In una fase segnata da definanziamento, diseguaglianze territoriali e crescente sfiducia nella scienza, riportare le evidenze scientifiche e la sanità pubblica al centro del dibattito pubblico e politico non è solo un obiettivo: è una priorità civile.

Mercoledì 4 marzo alle ore 11.00 con un evento in diretta streaming prenderà il via il percorso #GIMBE30. Il Presidente Nino Cartabellotta sarà in conversazione con la giornalista Maria Emilia Bonaccorso sui nodi strutturali del SSN: definanziamento, mobilità sanitaria, divari regionali, crisi del personale, liste d’attesa.

L’evento sarà anche l’occasione per rileggere trent’anni di trasformazioni della sanità italiana: uno sguardo retrospettivo necessario per comprendere le scelte che attendono il Paese. Nel corso dell’evento sarà presentato il nuovo Report GIMBE sulla mobilità sanitaria.

Lo streaming inaugura un palinsesto nazionale della durata di 12 mesi, articolato in iniziative istituzionali, eventi pubblici, attività editoriali e progetti divulgativi, e sostenuto da tre pilastri:

- scienza come bussola per le decisioni pubbliche sulla salute individuale e collettiva

- tutela della salute delle persone

- difesa e rilancio del Servizio Sanitario Nazionale

Il trentennale non vuole solo guardare al passato per riflettere sul percorso compiuto, ma anche disegnare la prospettiva futura della Fondazione GIMBE. Insieme alla comunità di cittadini, professionisti sanitari e Istituzioni che in questi anni hanno condiviso la difesa della sanità pubblica e il valore delle evidenze scientifiche nelle decisioni che riguardano la salute delle persone.

«In 30 anni abbiamo sempre lavorato con rigore scientifico e indipendenza – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – per tutelare al meglio la salute delle persone. Oggi il nostro impegno è ancora più rilevante e decisivo: perché difendere il valore pubblico del SSN e promuovere decisioni basate sulle evidenze scientifiche non è solo una scelta tecnica, ma una responsabilità civile».

La diretta sarà trasmessa sul canale YouTube della Fondazione GIMBE (www.youtube.com/user/GIMBEchannel) con spazio dedicato alle domande del pubblico via chat.

Download comunicato

17 febbraio 2026

PNRR Missione Salute: al 4° trimestre 2025 raggiunte le 3 scadenze europee per incassare la IX rata, ma poca trasparenza e obiettivi rivisti al ribasso. Con € 1,45 miliardi raggiunto solo un livello base di digitalizzazione, invece di 280 ospedali informatizzati. Fascicolo Sanitario: usato dal 95% dei medici di famiglia, ma il profilo sanitario sintetico è ancora un miraggio e solo il 44% dei cittadini ha dato il consenso alla consultazione

«Al 31 dicembre 2025 – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – per la Missione Salute del PNRR erano previste tre scadenze europee relative alla digitalizzazione del Servizio Sanitario Nazionale (SSN): tutte risultano formalmente rispettate, ma senza certezze sui reali benefici per i cittadini e per la sanità pubblica. Inoltre, il rispetto delle scadenze non può giustificare una rendicontazione poco trasparente: l’assenza di dati pubblici e i criteri utilizzati per certificare il raggiungimento dei target sollevano varie perplessità e devono essere completati da una rendicontazione dettagliata dei risultati. La trasparenza non è un dettaglio tecnico, ma un requisito essenziale di accountability e i dati pubblici sono “bene comune”, perché raccolti con il denaro dei contribuenti».

L’Osservatorio GIMBE sul Servizio Sanitario Nazionale (SSN) prosegue il monitoraggio indipendente sull’attuazione della Missione Salute del PNRR, analizzando i risultati raggiunti e le criticità con l’obiettivo di valutare non solo il conseguimento formale di milestone e target, ma anche la loro effettiva traduzione in risultati concreti per cittadini e professionisti.

MILESTONE E TARGET EUROPEI AL 31 DICEMBRE 2025. Secondo i dati pubblicati sul portale del Ministero della Salute dedicato al monitoraggio della Missione Salute, i tre target EU con scadenza al 31 dicembre 2025 risultano raggiunti: “Assistenza mediante strumenti di telemedicina”, “Digitalizzazione delle strutture ospedaliere” e “Almeno l’85% dei medici di base alimentano il Fascicolo Sanitario Elettronico”.

Assistenza mediante strumenti di telemedicina. Il target EU, che prevedeva almeno 300.000 pazienti assistiti in telemedicina, è stato ampiamente superato: la Settima Relazione al Parlamento sullo stato di attuazione del PNRR riporta infatti 467.479 pazienti. Tuttavia, il monitoraggio effettuato tramite la Piattaforma Nazionale di Telemedicina gestita da Agenas non è accessibile pubblicamente: tutte le Regioni e Province autonome hanno attivato almeno un progetto di telemedicina, ma non sono disponibili dati pubblici sul numero di pazienti assistiti per singola Regione. «Se il target è stato raggiunto – commenta il Presidente – è indispensabile rendere pubblici i numeri. Senza conoscere il numero di pazienti assistiti in ciascuna Regione e per quali servizi di telemedicina, è impossibile verificare se esistono gap digitali da colmare. Perché il PNRR non serve solo a raggiungere i target nazionali, ma deve ridurre le diseguaglianze regionali e territoriali».

Digitalizzazione delle strutture ospedaliere. Il target europeo originario prevedeva – come ancora riportato sul sito del Ministero della Salute – di realizzare l’informatizzazione di tutti i reparti in 280 ospedali sede di Dipartimenti di Emergenza e Accettazione (DEA) di I e II livello. Ovvero la completa digitalizzazione delle 280 strutture ospedaliere, il cui elenco peraltro non è mai stato reso pubblico: 210 entro il primo trimestre del 2024 e altre 70 strutture entro la fine del 2025. Con la sesta richiesta di modifica del PNRR, effettuata dal Governo Italiano il 26 settembre 2025 e approvata dal Consiglio dell’Unione Europea il 27 novembre 2025, l’obiettivo è stato ridimensionato. Il target si considera raggiunto se tutti i 280 ospedali aumentano di almeno un livello nella scala di maturità EMRAM (Electronic Medical Record Adoption Model), sulla base di una certificazione indipendente dell’HIMSS (Healthcare Information and Management Systems Society), e se almeno 50 ospedali raggiungono almeno il livello 2 EMRAM.

La scala EMRAM misura il grado di digitalizzazione di un ospedale in otto livelli (da 0 a 7): il livello 0 indica l’assenza di digitalizzazione e il livello 7 identifica un ospedale totalmente digitalizzato, quasi completamente “senza carta”. «Parliamo di un investimento di oltre € 1.450 milioni – osserva Cartabellotta – destinato alla completa informatizzazione di 280 ospedali. Ma oggi “ci si accontenta” di aumentare di almeno un livello EMRAM in tutti gli ospedali e di certificarne almeno 50 al livello 2: uno stadio ancora embrionale del percorso di digitalizzazione. Ovvero, se l’asticella è stata abbassata per raggiungere il target entro la scadenza, siamo distanti anni luce dall’obiettivo iniziale di informatizzare tutti i reparti di 280 ospedali. Peraltro, anche qui mancano i dati pubblici per valutare le differenze regionali e locali e lo status della trasformazione digitale degli ospedali italiani. Quali sono i 280 ospedali da digitalizzare? Quali sono stati certificati con quale livello di maturità digitale?».

Almeno l’85% dei medici di base alimentano il Fascicolo Sanitario Elettronico. Il target prevede che almeno l’85% dei medici di medicina generale (MMG) e dei pediatri di libera scelta (PLS) alimenti il Fascicolo Sanitario Elettronico (FSE), in particolare con il patient summary (cd. profilo sanitario sintetico), un documento con la storia clinica del paziente da redigere e aggiornare in maniera continuativa. L’indicatore di riferimento, come riportato dal Ministero della Salute e del Dipartimento per la Trasformazione Digitale, è la percentuale di MMG e PLS titolari che hanno effettuato almeno un'operazione di alimentazione (incluso l'invio della ricetta dematerializzata) del FSE nel periodo di riferimento (dicembre 2025).

A dicembre 2025 il target risulta raggiunto con un valore del 95,2%. «Purtroppo – commenta Cartabellotta – i concetti di accesso, consultazione, operazione e alimentazione del FSE non sono riportati in maniera univoca nelle norme e nelle fonti istituzionali: di conseguenza, è impossibile dedurre con assoluta certezza a cosa corrisponda il raggiungimento del target». Realisticamente, l’indicatore ci dice che nel mese di dicembre 2025 oltre il 95% dei MMG/PLS ha effettuato almeno una operazione di alimentazione del FSE, che può anche coincidere con il semplice invio della ricetta dematerializzata. Quello che è certo, è che non identifica l’alimentazione continua con il patient summary. Sia perché la completa realizzazione del profilo sanitario sintetico da parte dei MMG/PLS di tutte le Regioni e Province autonome è stata prorogata dal 30 settembre 2025 (DM 27 giugno 2025) al 31 marzo 2026 (DM 21 novembre 2025). Sia perché il monitoraggio del Ministero della Salute e del Dipartimento per la Trasformazione Digitale riporta che a settembre 2025 ben 5 Regioni non avevano ancora avviato la disponibilità del profilo sanitario sintetico nel FSE: Campania, Lazio, Lombardia, Provincia autonoma di Trento e Veneto.

«Il target sull’alimentazione del FSE – afferma Cartabellotta – risulta formalmente centrato, ma il cuore del FSE, ovvero il patient summary costantemente aggiornato, è ancora lontano dall’essere una realtà per tutti i pazienti in carico ai MMG/PLS. Questo strumento è un vero e proprio “identikit sanitario”, con informazioni fondamentali, tra cui allergie note, patologie croniche e terapie farmacologiche in corso che, soprattutto in condizioni di emergenza, può fare la differenza tra l’efficacia di un intervento tempestivo e i rischi per la salute del paziente. Senza contare che solo il 44% dei cittadini ha espresso il consenso alla consultazione del proprio FSE, con divari enormi tra Regioni».

In assenza di evidenze contrarie, i tre target EU della Missione Salute con scadenza dicembre 2025 risultano formalmente conseguiti. Ma la Fondazione GIMBE rileva due criticità: da un lato, la mancata disponibilità pubblica dei dati sui pazienti assistiti in telemedicina e sulla digitalizzazione degli ospedali; dall’altro, la rimodulazione del target sulla digitalizzazione degli ospedali e l’impossibilità di comprendere cosa si intenda realmente per alimentazione del FSE da parte di MMG e PLS.

«Dal nostro monitoraggio indipendente – conclude Cartabellotta – non risultano discrepanze documentali tra quanto certificato dal Governo e quanto la Commissione Europea si appresta a verificare ai fini dell’erogazione della IX rata. La distanza, semmai, è tra il conseguimento dei target e la disponibilità di informazioni puntuali sul reale funzionamento dei servizi. Incassare le risorse del PNRR non significa automaticamente garantire servizi migliori per i cittadini: senza dati pubblici e verificabili permane il rischio di avere infrastrutture e strumenti digitali formalmente attivi, ma non pienamente operativi e con tempi di completamento incerti per produrre benefici concreti per i cittadini e per il SSN. Poiché i dati pubblici rappresentano un “bene comune”, la Fondazione GIMBE chiede al Ministero della Salute un resoconto dettagliato e accessibile su: numero di pazienti assistiti in telemedicina per ciascuna Regione, livello di digitalizzazione raggiunto da ciascuno dei 280 ospedali e definizione di indicatori chiari e coerenti sull’effettiva alimentazione del FSE da parte di medici e pediatri di famiglia. Ma soprattutto, se e con quali tempistiche verrà realizzata la completa digitalizzazione dei 280 ospedali prevista dall’impianto originario del PNRR».

Download comunicato

Pagina aggiornata il 03/02/2026