Comunicati stampa

21 aprile 2026

Endometriosi: fino a 10 anni per una diagnosi e Regioni in ordine sparso sull’assistenza. Report GIMBE: assicurare alle donne lo stesso diritto alla salute su tutto il territorio nazionale

L’endometriosi è una patologia cronica spesso invalidante che colpisce circa il 10% delle donne in età riproduttiva a livello globale, con rilevanti conseguenze su qualità della vita, fertilità e partecipazione sociale. Tuttavia, in Italia la malattia è ampiamente sotto-diagnosticata e caratterizzata da forti diseguaglianze regionali nell’organizzazione dei servizi sanitari.

È quanto emerge dal nuovo report dell’Osservatorio GIMBE “Endometriosi: evidenze scientifiche e diseguaglianze regionali”, che analizza le evidenze scientifiche disponibili e l’assetto organizzativo nelle Regioni e Province autonome. Il report è stato realizzato con il contributo non condizionante di Gedeon Richter Italia.

«L’endometriosi rappresenta un problema di salute pubblica ancora sottostimato – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – perché la diagnosi arriva spesso dopo anni di sofferenza e l’assistenza resta profondamente disomogenea sul territorio nazionale».

L’endometriosi è stata inclusa tra le patologie croniche nel nuovo Piano Nazionale della Cronicità (PNC) 2024-2025, approvato in Conferenza Stato-Regioni. «Si tratta di un riconoscimento importante – osserva Cartabellotta – che consente di inquadrare l’endometriosi nelle strategie nazionali per la gestione delle cronicità. Ma senza un recepimento pieno e uniforme da parte delle Regioni, il rischio è che resti un passaggio formale, privo di ricadute concrete per le pazienti».

EPIDEMIOLOGIA E RITARDI DIAGNOSTICI. Secondo le stime epidemiologiche internazionali, l’endometriosi interessa circa il 10% delle donne in età riproduttiva. In Italia, le analisi basate sui dati ospedalieri indicano un’incidenza di 0,76 casi per 1.000 donne tra 15 e 50 anni nel triennio 2021-2023, pari a circa 9.300 nuovi casi l’anno. Si tratta tuttavia di una sottostima rilevante, perché i dati si basano prevalentemente sui casi ospedalizzati, ovvero le forme più gravi.

Un ulteriore nodo critico è rappresentato dal ritardo diagnostico, stimato in Italia tra 7 e 10 anni dall’esordio dei sintomi, a causa della variabilità clinica, dell’assenza di test diagnostici specifici e delle difficoltà di accesso a valutazioni specialistiche. «Un ritardo di tale entità – sottolinea Cartabellotta – significa anni di dolore, peggioramento della qualità di vita e aumento del rischio di complicanze. Ridurlo deve diventare una priorità del Servizio Sanitario Nazionale».

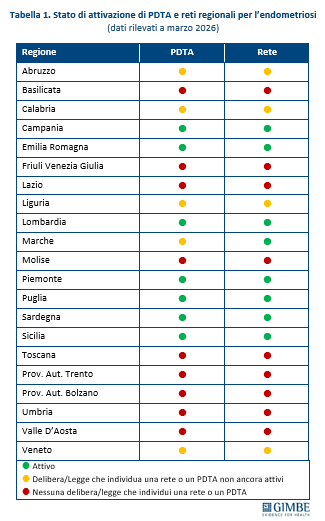

DISUGUAGLIANZE REGIONALI NELL’ASSISTENZA. Permangono marcate differenze tra le Regioni nell’organizzazione dell’assistenza: approvazione formale di Percorsi Diagnostico-Terapeutici Assistenziali (PDTA) e di reti cliniche regionali, distribuzione non omogenea di centri specialistici di riferimento e modalità di accesso alle prestazioni in esenzione. In particolare, la rilevazione aggiornata a marzo 2026 conferma un quadro frammentato: solo alcune Regioni – tra cui Campania, Emilia-Romagna, Lombardia, Piemonte, Puglia, Sardegna e Sicilia – dispongono sia di PDTA sia di reti cliniche attive, mentre in molte altre risultano parziali o assenti (tabella 1). Negli ultimi anni diverse Regioni hanno approvato leggi o provvedimenti specifici sull’endometriosi, tra cui Sicilia, Lombardia, Piemonte, Emilia-Romagna, Puglia, Sardegna, Veneto e Valle d’Aosta. Tuttavia, tali iniziative non sempre si traducono in un miglioramento concreto dell’accesso alle cure. «Il quadro resta molto eterogeneo – spiega Cartabellotta – con Regioni che hanno sviluppato reti cliniche e percorsi strutturati e altre dove l’organizzazione dell’assistenza è ancora frammentaria».

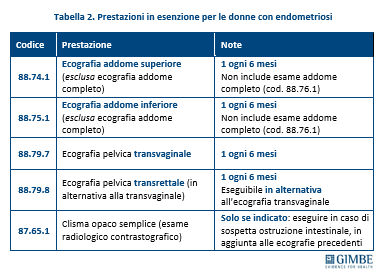

ESENZIONI E ACCESSO ALLE PRESTAZIONI. L’endometriosi negli stadi III e IV, quelli più avanzati, è stata inserita tra le malattie croniche esenti con il DPCM sui LEA del 2017. Tuttavia, l’effettiva operatività dell’esenzione è stata possibile solo dal 30 dicembre 2024, dopo l’aggiornamento del nomenclatore tariffario della specialistica ambulatoriale. Le prestazioni garantite comprendono principalmente visite di controllo ed esami diagnostici mirati, ma non coprono le forme meno gravi della malattia (stadi I e II). Peraltro, si tratta di diritti non ancora pienamente esigibili: il 22 settembre 2025 il TAR del Lazio ha infatti dichiarato illegittimo il decreto ministeriale sulle tariffe. Per evitare un vuoto normativo, gli effetti dell’annullamento sono stati differiti di 365 giorni, ma permane il rischio concreto di una revisione dell’intero impianto, con possibili ricadute negative sulle tutele per le pazienti. L’elenco delle prestazioni diagnostiche in esenzione evidenzia un perimetro limitato solo alle fasi avanzate di malattia: sono incluse indagini ecografiche semestrali e ulteriori accertamenti, come il clisma opaco, in presenza di specifiche indicazioni cliniche (tabella 2). «Si tratta di un pacchetto di prestazioni diagnostiche – osserva Cartabellotta – che esclude le fasi precoci della malattia, non copre la complessità clinica dell’endometriosi e lascia in parte scoperta la gestione del dolore».

Solo alcune Regioni hanno ampliato l’offerta con risorse proprie: estensione dell’esenzione per le forme lievi e supporto psicologico gratuito in Valle d’Aosta; copertura di alcuni farmaci ormonali in Emilia-Romagna; crioconservazione ovocitaria gratuita in condizioni selezionate in Toscana; misure di facilitazione per l’accesso ai farmaci in Sicilia. «Nel complesso – osserva Cartabellotta – emerge una tutela “a geometria variabile”: il riconoscimento formale dell’esenzione non garantisce un accesso reale e uniforme alle prestazioni».

LE PRIORITÀ PER RIDURRE LE DISEGUAGLIANZE. Per migliorare la presa in carico dell’endometriosi è necessario sviluppare reti cliniche regionali strutturate, rendere operativi i PDTA, rafforzare l’integrazione tra assistenza territoriale e ospedaliera, garantire un accesso uniforme alle prestazioni esenti e ridurre il ritardo diagnostico.

«I dati – spiega Maria Giovanna Labbate, Amministratrice Delegata di Gedeon Richter Italia – evidenziano l’urgenza di passare dalle dichiarazioni di intenti a modelli operativi concreti. Come azienda da anni impegnata nella salute della donna, sappiamo che la disomogeneità territoriale non è solo un problema organizzativo, ma una disuguaglianza che si misura in anni di diagnosi mancate e qualità di vita compromessa. Per questo crediamo in un approccio integrato, in cui clinici, istituzioni e associazioni di pazienti collaborino lungo tutto il percorso di diagnosi e di cura. Investire sull'endometriosi significa investire sulla salute pubblica e noi siamo pronti a fare la nostra parte».

«L’endometriosi – conclude Cartabellotta – richiede modelli organizzativi multidisciplinari e percorsi assistenziali omogenei su tutto il Paese. Garantire diagnosi tempestive e cure appropriate non è solo un obiettivo clinico, ma un diritto da assicurare alle donne in modo uniforme su tutto il territorio nazionale. Alla vigilia della Giornata Nazionale della Salute della Donna, questo deve tradursi in una priorità concreta, non solo in un impegno simbolico».

Il report dell’Osservatorio GIMBE “Endometriosi: evidenze scientifiche e diseguaglianze regionali” è disponibile a: www.gimbe.org/endometriosi

Download comunicato

14 aprile 2026

Riforma del Servizio Sanitario Nazionale: DdL delega senza risorse, con numerose criticità, apre spazi al privato e rischia di aumentare le diseguaglianze. In audizione al Senato la Fondazione GIMBE chiede il ritiro del testo e un ampio confronto sulla riforma

«Il DdL sulla riforma del Servizio Sanitario Nazionale (SSN) prevede una delega troppo ampia e, senza mettere sul piatto risorse aggiuntive, ambisce a potenziare sia l’ospedale che il territorio, senza alcun cenno alla prevenzione. Non rafforza l’esigibilità dei diritti e apre spazi alla sanità privata. Le numerose criticità e la clausola di invarianza finanziaria non permettono di migliorare il testo senza modificarne profondamente l’impianto. Se l’obiettivo dichiarato è davvero “garantire effettività nella tutela della salute”, la Fondazione GIMBE chiede di ritirare il DdL delega e di aprire un confronto ampio su come riformare il SSN, nel perimetro dell’articolo 32 della Costituzione e dei princìpi fondanti della L. 833/78: universalità, uguaglianza, equità».

È questo il messaggio chiave portato dal Presidente della Fondazione GIMBE, Nino Cartabellotta, nel corso dell’audizione odierna presso la 10a Commissione del Senato nell’ambito dell’esame del Disegno di Legge delega n. 1825 sulla riorganizzazione e il potenziamento dell’assistenza territoriale e ospedaliera e sulla revisione del modello organizzativo del SSN.

«Il DdL delega sul potenziamento e la riorganizzazione del SSN – ha esordito Cartabellotta – conferma la consapevolezza politica sulla necessità di attuare riforme strutturali per un SSN che oggi non è più in grado di tutelare la salute delle persone in modo universale ed equo». Il provvedimento punta infatti “a garantire l’effettività nella tutela della salute”, nel quadro delle esigenze di ammodernamento del SSN, e propone di rivedere alcuni elementi strategici: centralità della persona, prossimità nell’accesso alle cure, sicurezza e qualità delle prestazioni erogate. «Tuttavia, dall’analisi del testo e della relazione tecnica – ha evidenziato Cartabellotta – emergono numerose criticità che non solo compromettono la possibilità di raggiungere gli obiettivi dichiarati, ma rischiano di generare effetti negativi sull’equità nell’accesso alle cure e sbilanciano i rapporti tra ospedale e territorio e tra pubblico e privato».

CRITICITÀ FORMALI. La delega ha un perimetro troppo ampio: princìpi e criteri direttivi non sono sufficientemente determinati e molti oggetti restano generici o indefiniti. «Questo impianto – ha continuato il Presidente – rispetto ai vincoli costituzionali (art. 76) rischia di tradursi in una vera e propria “delega in bianco”. Mancano inoltre sia una cornice strategica, sia una relazione tecnica che ricostruisca in modo puntuale le criticità del SSN e il razionale delle misure proposte».

CRITICITÀ POLITICHE. «A fronte di una riforma così ampia e ambiziosa e con un impatto enorme sui servizi sanitari regionali – ha spiegato Cartabellotta – il DdL, emanato con procedura d’urgenza il 13 gennaio 2026, non è stato sottoposto ad esame delle Regioni in sede consultiva. E il ruolo del Parlamento resta marginale: infatti, gli schemi dei decreti legislativi saranno trasmessi alle Commissioni parlamentari solo per un parere non vincolante, da esprimere in appena 30 giorni».

CRITICITÀ FINANZIARIE. Le risorse certe sono limitate ai € 30 milioni assegnati dall’ultima Manovra per la sperimentazione 2026 degli ospedali di terzo livello. «La riforma – ha ribadito il Presidente – introduce infatti una clausola di invarianza finanziaria che esclude nuovi o maggiori oneri per la finanza pubblica: una scelta che ne mina alla radice la credibilità, perché incompatibile con interventi ad alta intensità su personale e servizi». In dettaglio, secondo la relazione tecnica, le misure si distinguono in due categorie: con oneri non determinabili e senza maggiori oneri.

Misure con oneri non determinabili (n. 4). La relazione tecnica, per la complessità dei temi, rinvia la quantificazione degli oneri ai successivi decreti legislativi per ospedali di terzo livello (dal 2027), nuove reti assistenziali, qualità dell’assistenza per le persone non autosufficienti, standard per le cure palliative. «In sostanza – ha precisato Cartabellotta – per le misure più rilevanti la quantificazione degli oneri viene rinviata sine die, lasciando presumere che si tratti di obiettivi difficilmente raggiungibili». Infatti, la clausola di salvaguardia condiziona all’approvazione di nuovi finanziamenti proprio l’attuazione delle misure più importanti.

Misure senza maggiori oneri (n. 9). Sono ben nove le misure per cui la relazione tecnica non prevede oneri aggiuntivi: potenziare l’integrazione ospedale-territorio, identificare gli ospedali elettivi, aggiornare il dimensionamento delle unità operative complesse, promuovere l’appropriatezza dell’offerta ospedaliera, definire il ruolo delle buone pratiche clinico-assistenziali e organizzative, promuovere il ruolo della bioetica clinica, assicurare l’integrazione degli interventi socio-sanitari, aggiornare la disciplina dei servizi di salute mentale per adulti, neuropsichiatria dell’infanzia e dell’adolescenza, dipendenze patologiche, salute in carcere, riordinare la disciplina dei medici di medicina generale e dei pediatri di libera scelta. «Secondo la nostra analisi – ha commentato Cartabellotta – l’attuazione della maggior parte di queste misure richiede interventi organizzativi tutt’altro che neutri sul piano delle risorse e destinati a gravare sui già asfittici bilanci regionali».

CRITICITÀ TECNICHE. Rispetto al titolo, il testo si concentra esclusivamente sulla “riorganizzazione e potenziamento dell’assistenza territoriale e ospedaliera”, senza affrontare la “revisione del modello organizzativo”. Inoltre, tratta in modo asimmetrico ospedale e territorio, con un marcato sbilanciamento a favore del primo e senza alcun riferimento alla prevenzione. «È paradossale – ha commentato Cartabellotta – che una riforma del SSN, invece di restituire centralità all’assistenza territoriale e puntare sulla prevenzione, finisca per consolidare un modello ospedalo-centrico già fallimentare. Ai limiti del grottesco, poi, che il termine “prevenzione” non ricorra addirittura mai nel testo».

Assistenza territoriale. Il DdL interviene su criticità rilevanti e mai risolte: maggiore integrazione ospedale-territorio, qualità dell’assistenza sanitaria e socio-sanitaria per le persone non autosufficienti, migliore articolazione delle cure palliative, aggiornamento della disciplina dei servizi di salute mentale, riordino della disciplina dei medici di medicina generale e dei pediatri di libera scelta. «Tuttavia – ha rilevato il Presidente – su integrazione socio-sanitaria, non autosufficienza e cure palliative si resta fermi alle dichiarazioni di intenti, senza rendere realmente esigibili i diritti. Il riordino di MMG e PLS è vago e privo di leve strutturali per aumentare l’attrattività di queste figure chiave e integrarle nell’organizzazione dei servizi territoriali. Quanto alla salute mentale, resta incomprensibile come si possano migliorare qualità e appropriatezza in un ambito largamente sottofinanziato: aggiornare la disciplina senza risorse aggiuntive rischia di legittimare la mancata esigibilità dei LEA».

Assistenza ospedaliera. L’istituzione di ospedali di terzo livello, nonostante l’ampio spazio dedicato, lascia molti dubbi sui criteri di selezione e le relative procedure, oltre a sollevare seri interrogativi sul finanziamento di strutture che potrebbero ricadere sotto il controllo del Ministero della Salute, con inevitabile “invasione di campo” rispetto alle competenze esclusive delle Regioni. «È difficile comprendere – ha aggiunto Cartabellotta – la necessità di rafforzare poli ospedalieri già forti, inclusi privati ed enti religiosi, senza prevedere obblighi aggiuntivi di servizio pubblico, in termini di accesso, volumi di attività e presa in carico dei pazienti». Altrettanto nebulosa la proposta di individuare i c.d. “ospedali elettivi”, strutture senza pronto soccorso prevalentemente private convenzionate, da destinare a interventi programmati e trasferendo i pazienti in ospedali di livello superiore in caso di complicanze non gestibili. «La definizione incompleta degli standard degli ospedali elettivi e della loro integrazione con la rete dell’emergenza – ha spiegato il Presidente – rischia di trasformarli in strutture che selezionano i casi meno complessi, sottraendoli al pubblico e assegnandoli al privato, per aumentare il tasso di occupazione dei posti letto, indubbiamente sovradimensionati. Inoltre, il trasferimento di pazienti tra le strutture aumenta il rischio clinico e non è affatto privo di costi, come invece sostiene la relazione tecnica».

I RISCHI. Il Presidente ha richiamato i possibili “effetti collaterali” della riforma: dal rischio di “deleghe sospese” in assenza di nuove risorse, all’impatto sui bilanci regionali delle misure formalmente senza oneri, fino ai conflitti di competenze tra Governo e Regioni. Dal rafforzamento del modello ospedalo-centrico alla revisione al ribasso degli standard del DM 77, la riforma sull’assistenza territoriale prevista dal PNRR. Dal rischio di contenziosi per l’identificazione degli ospedali di terzo livello a quello di selezione opportunistica dei pazienti da trasferire agli ospedali elettivi. Dall’aumento delle diseguaglianze territoriali e sociali di accesso ai servizi all’incremento della mobilità sanitaria.

LA PROPOSTA GIMBE. Il DdL prevede una delega troppo ampia, è privo di risorse certe e incide profondamente sugli equilibri tra ospedale e territorio (a favore del primo) e tra pubblico e privato (a favore del secondo). Punta sul ridisegno di classificazioni, riorganizzazioni e standard, ma resta debole nel rendere esigibili diritti oggi negati. Ambisce a potenziare sia ospedale che territorio, escludendo la prevenzione, in presenza di una clausola di invarianza finanziaria e offre vari assist alla sanità privata. Infine, non introduce innovazioni di governance su finanziamento (es. budget per le reti clinico-assistenziali), valutazione delle performance dei servizi sanitari e meccanismi di rimborso, che dovrebbero evolvere dalle prestazioni ai percorsi assistenziali e agli esiti di salute.

«Considerato che il provvedimento presenta troppe criticità e potenziali “effetti collaterali” – ha concluso Cartabellotta – per emendarlo bisognerebbe modificarne l’impianto e disporre di risorse certe. Pertanto, se l’obiettivo è davvero quello di “garantire effettività nella tutela della salute”, la Fondazione GIMBE chiede di ritirare il DdL e di aprire un confronto ampio, partecipato e trasparente su come riformare il SSN, rimanendo nel perimetro dell’articolo 32 della Costituzione e dei princìpi fondanti della L. 833/78: universalità, uguaglianza, equità».

Download comunicato

31 marzo 2026

PNRR: riforma della sanità territoriale al palo. Case della Comunità: a regime solo 66 su 1.715. Ospedali di comunità: nessuno ha tutti i servizi attivi. Fascicolo Sanitario Elettronico: incompleto in tutte le Regioni e solo il 46% dei cittadini ha dato il consenso. A rischio obiettivi PNRR al prossimo 30 giugno

La riforma dell’assistenza territoriale, pilastro del PNRR Missione Salute per avvicinare la sanità ai cittadini, è ancora ben lontana dall’essere realmente operativa. Al 31 dicembre 2025 solo 66 Case della Comunità (3,9%) risultano pienamente funzionanti e solo 163 Ospedali di Comunità (27,4%) hanno attivato almeno un servizio, ma nessuno risulta pienamente funzionante. Sul fronte digitale, il Fascicolo Sanitario Elettronico (FSE) rimane ancora incompleto e poco utilizzato per il mancato consenso all’utilizzo dei dati, in particolare nel Mezzogiorno.

L’Osservatorio GIMBE sul Servizio Sanitario Nazionale (SSN) prosegue il monitoraggio indipendente sull’attuazione della Missione Salute del PNRR. «Abbiamo analizzato – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – i risultati raggiunti al 30 dicembre 2025 e le criticità che continuano a frenare la riforma dell’assistenza territoriale. L’obiettivo è duplice: fornire ai cittadini un quadro oggettivo, al riparo da letture strumentali, e lanciare un monito a Governo e Regioni sui potenziali rischi che gli inaccettabili ritardi accumulati avranno sulla rendicontazione finale del prossimo 30 giugno».

RIFORMA DELL’ASSISTENZA TERRITORIALE. A quattro anni dall’adozione del DM 77, la riforma dell’assistenza territoriale procede a rilento, con marcate diseguaglianze regionali, in particolare nell’attivazione e nella piena operatività di Case e Ospedali di Comunità. Lo confermano i dati elaborati dalla Fondazione GIMBE estratti dal report Agenas sul monitoraggio del DM 77, aggiornati al 31 dicembre 2025. «Il potenziamento dell’assistenza territoriale – afferma Cartabellotta – è la chiave per decongestionare ospedali e pronto soccorso e garantire una sanità di prossimità. Tuttavia, i dati ufficiali trasmessi dalle Regioni restituiscono un quadro preoccupante: fatta eccezione per le Centrali Operative Territoriali, a pochi mesi dalla scadenza del PNRR siamo molto lontani dal raggiungimento del target europeo. E il ritmo di attivazione di Case e Ospedali di comunità rimane troppo lento.

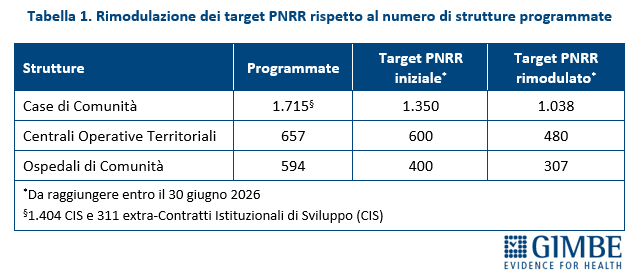

La riorganizzazione dell’assistenza territoriale definita dal DM 77 prevede la realizzazione di 1.715 Case della Comunità (CdC), 657 Centrali Operative Territoriali (COT) e 594 Ospedali di Comunità (OdC). Di queste strutture, le risorse del PNRR finanziavano inizialmente 1.350 CdC, 600 COT e 400 OdC. Nel novembre 2023 i target sono stati rivisti al ribasso: le CdC si sono ridotte a 1.038, le COT a 480 e gli OdC a 307 (Tabella 1). «In altri termini – afferma Cartabellotta – le risorse del PNRR coprono solo una parte delle strutture programmate per la piena attuazione della riforma dell’assistenza territoriale».

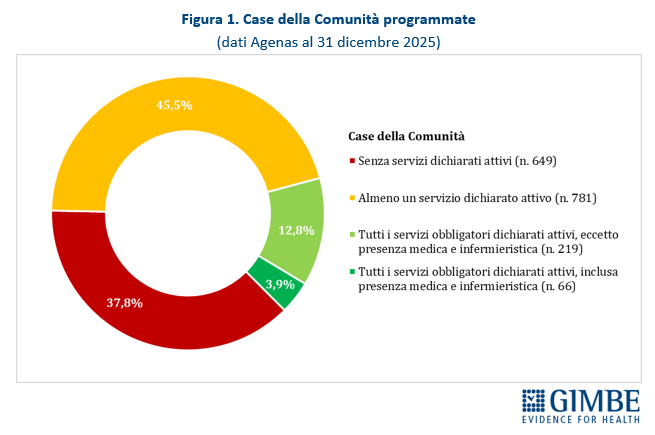

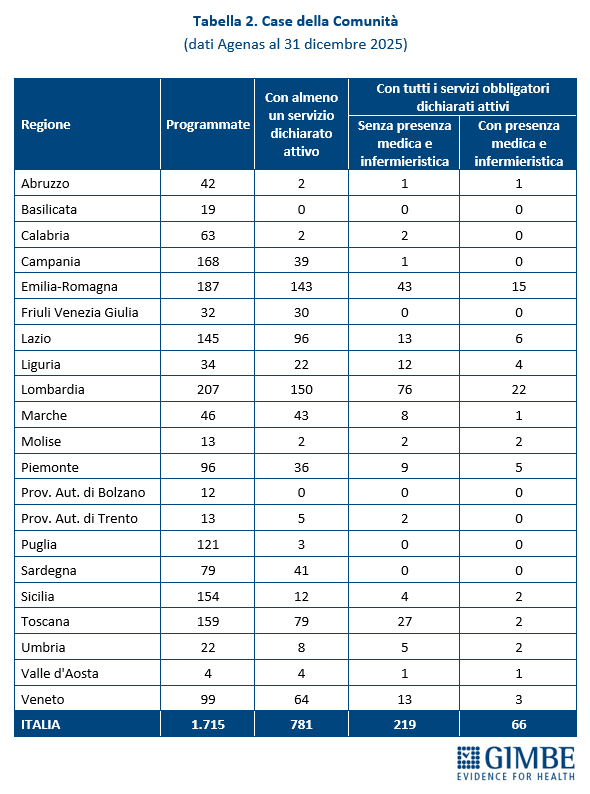

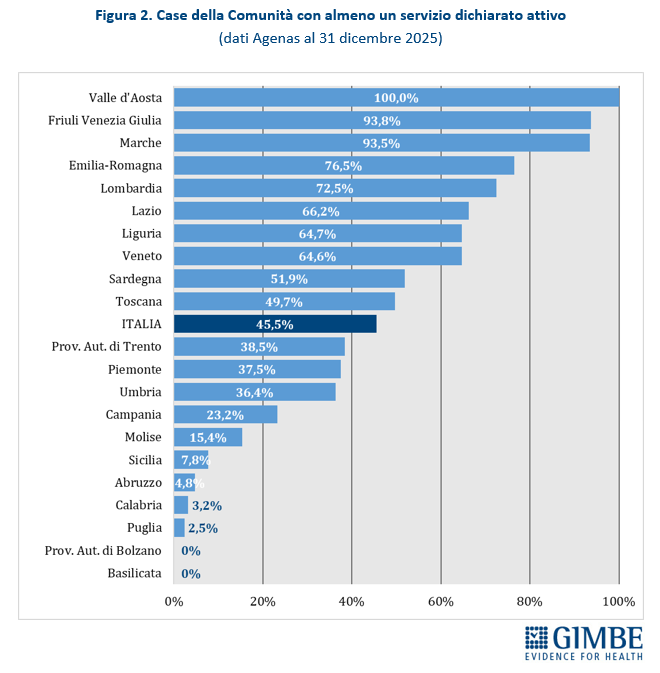

Case della Comunità. Al 31 dicembre 2025, su 1.715 CdC programmate, per 649 (37,8%) le Regioni non hanno dichiarato attivo alcun servizio previsto dal DM 77. «Per oltre un terzo delle strutture programmate – commenta il Presidente – non esiste alcun dato pubblico: né sulla loro reale esistenza, né sullo stato di avanzamento». Per 781 strutture (45,5%) risulta attivo almeno un servizio: di queste solo per 285 (16,7%) sono stati dichiarati attivi tutti i servizi obbligatori: presenza di équipe multi-professionali, punto unico di accesso, assistenza domiciliare, specialistica ambulatoriale, servizi infermieristici, sistema di prenotazione collegato al CUP, integrazione con i servizi sociali, partecipazione della comunità, oltre a servizi diagnostici di base, continuità assistenziale e punto prelievi solo nelle CdC principali (hub). «Considerata la rilevanza di ciascuno di questi servizi – chiosa Cartabellotta – la loro presenza parziale non solo indebolisce le funzioni delle Case della Comunità, ma rende le strutture poco attrattive per i cittadini che non trovano tutte le risposte adeguate ai bisogni assistenziali». Infine, delle 285 CdC con tutti i servizi obbligatori attivi, solo 66 (3,9%) risultano pienamente operative, grazie alla presenza di personale medico (H 24 7/7 giorni nelle CdC principali e almeno 12 ore/die per 6/7 giorni nelle secondarie) e infermieristico (almeno 12 ore/die per 7/7 giorni nelle CdC principali e per 6/7 giorni in quelle secondarie) (Figura 1, Tabella 2).

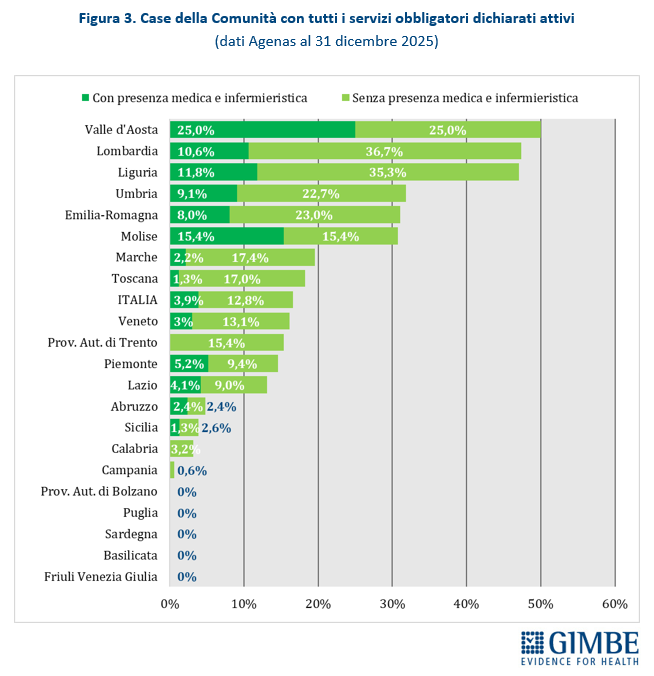

La media nazionale del 45,5% delle CdC con almeno un servizio dichiarato attivo è superata da 10 Regioni: dal 49,7% della Toscana al 100% della Valle d’Aosta. Le rimanenti 11 si collocano al di sotto del valore nazionale: dal 38,5% della Provincia autonoma di Trento sino alla Basilicata e alla Provincia autonoma di Bolzano, dove non risulta attiva alcuna CdC (Figura 2). Limitando l’analisi alle CdC con tutti i servizi dichiarati attivi, la media nazionale scende al 12,8% per quelle prive di personale medico e infermieristico e al 3,9% per quelle pienamente funzionanti, di cui oltre la metà si concentra in Lombardia (n. 22) ed Emilia Romagna (n. 15). Le differenze regionali non dipendono solo dal completamento delle strutture, ma soprattutto dalla disponibilità di personale: in tutte le Regioni, ad eccezione di Valle d’Aosta, Molise e Abruzzo, la quota di CdC pienamente operative è sempre inferiore rispetto a quelle con tutti i servizi attivi (Figura 3). «Anche dove tutti i servizi vengono dichiarati attivi – commenta il Presidente – le Case della Comunità restano, nei fatti, scatole vuote: senza personale sanitario non possono funzionare».

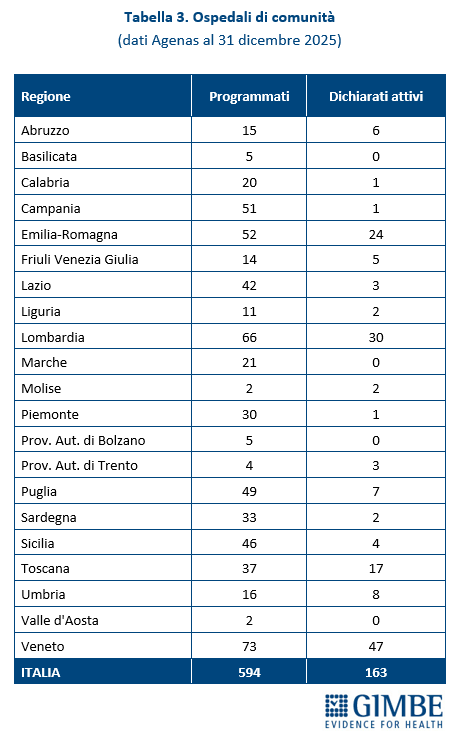

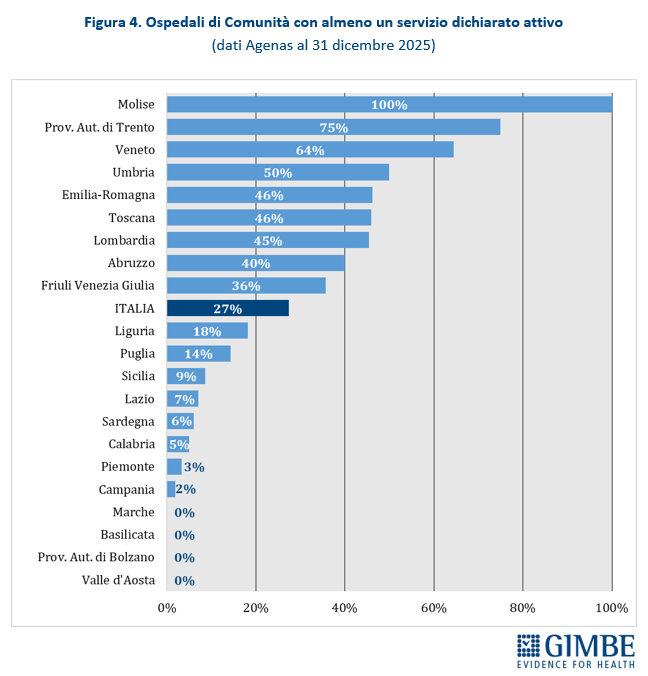

Ospedali di comunità. Al 31 dicembre 2025, dei 594 Ospedali di Comunità programmati, solo 163 (27,4%) risultano avere almeno un servizio attivo (Tabella 3), per un totale di oltre 2.900 posti letto. In valori assoluti, i numeri più alti si registrano in Veneto (n. 47), Lombardia (n. 30), Emilia-Romagna (n. 24) e Toscana (n. 17). Altre 13 Regioni hanno attivato almeno un OdC: dagli 8 dell’Umbria a 1 in Calabria, Campania e Piemonte. Quattro Regioni restano invece ferme a quota zero: Basilicata, Marche, Provincia autonoma di Bolzano e Valle d’Aosta. A fronte di una media nazionale del 27%, le differenze territoriali sono marcate: il Molise, con soli 2 OdC programmati, raggiunge il 100%, mentre all’estremo opposto quattro Regioni non ne hanno attivato alcuno; le altre si collocano in un intervallo molto ampio, dal 2% della Campania al 75% della Provincia autonoma di Trento (Figura 4). «Questi numeri – commenta Cartabellotta – certificano che sugli Ospedali di Comunità siamo ancora più indietro: non solo le strutture procedono a rilento, ma nessuna Regione è riuscita ad attivare tutti i servizi previsti dal DM 77. In queste condizioni, renderli “pienamente funzionanti” entro il 30 giugno appare una missione impossibile». Per essere pienamente operativi, gli OdC devono infatti garantire presenza medica per almeno 4,5 ore al giorno per 6 giorni su 7, assistenza infermieristica continuativa (H24 7/7 giorni), la figura del case manager, posti letto dedicati a pazienti con demenza o disturbi comportamentali e spazi per la riabilitazione motoria.

Centrali Operative Territoriali. Le COT, strutture chiave per coordinare la presa in carico dei pazienti e integrare l’assistenza sanitaria e sociosanitaria, risultano attivate in tutte le Regioni e il target europeo di 480 è già stato raggiunto. Al 31 dicembre 2025, su 657 COT programmate, 625 risultano pienamente funzionanti.

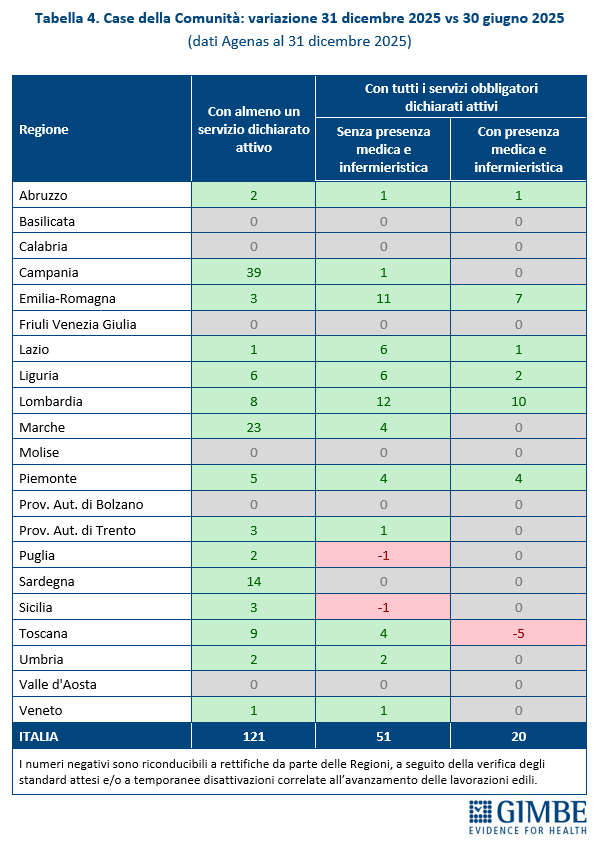

«Rispetto alla fotografia scattata da Agenas tre mesi fa – commenta il Presidente – è plausibile che il quadro sia migliorato. Tuttavia, l’attivazione di Case della Comunità e Ospedali di Comunità procede con una lentezza inaccettabile, a velocità diverse tra le Regioni e frenata dalla mancata attivazione di tutti i servizi e dalla carenza di personale. Infatti, tra giugno e dicembre 2025, a fronte di un incremento di 121 Case della Comunità con almeno un servizio attivo, quelle con tutti i servizi obbligatori dichiarati attivi sono 51 (42,2%) e quelle anche con presenza medica e infermieristica solo 20 (16,5%) (Tabella 4). Per gli Ospedali di Comunità, nello stesso periodo, l’incremento è stato ancora più contenuto: solo 10 strutture attivate, per un totale di 205 posti letto. A fronte di tali ritardi, nel question time al Senato del 29 settembre 2025 il ministro Tommaso Foti aveva fornito rassicurazioni sul raggiungimento dei target minimi previsti entro il 30 giugno 2026. Tuttavia, lo scorso 20 febbraio ha annunciato la convocazione di due cabine di regia con i Presidenti delle Regioni perché “il passo era ancora troppo lento”, ha proposto l'istituzione di un tavolo tecnico e ipotizzato il commissariamento delle Regioni inadempienti. Nel frattempo, è stato approvato il Disegno di Legge Delega sulla riorganizzazione e potenziamento dell’assistenza territoriale e ospedaliera, che prevede una revisione di modelli e standard del DM 77. «Auspichiamo – sottolinea Cartabellotta – che tale revisione non determini una revisione al ribasso degli standard solo al fine di rendere compatibile la riforma dell’assistenza territoriale con le difficoltà di attuazione».

FASCICOLO SANITARIO ELETTRONICO (FSE). Il FSE 2.0 è il pilastro della trasformazione digitale del SSN: il PNRR destina un investimento di € 1,38 miliardi per creare un ecosistema digitale interoperabile di dati sanitari su scala nazionale. «Proprio oggi, 31 marzo – spiega Cartabellotta – scade il termine per l’adeguamento delle strutture sanitarie pubbliche e private al modello standard di trasmissione dei dati per alimentare il FSE. Un passaggio cruciale, ma ancora incompleto e molto disomogeneo tra le Regioni: senza una interoperabilità reale, il FSE resta un’infrastruttura incapace di generare benefici concreti per l’assistenza sanitaria».

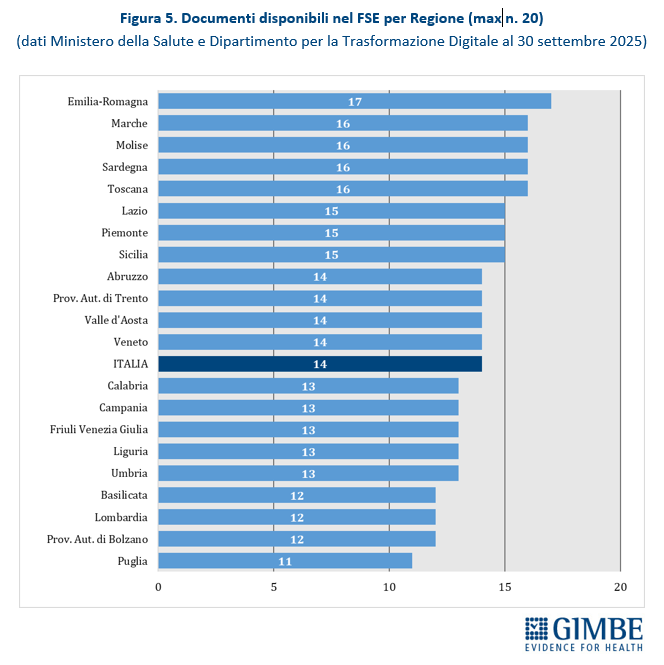

Completezza del FSE. Al 30 settembre 2025, secondo i dati del portale Fascicolo Sanitario Elettronico 2.0, nessuna Regione rende disponibili tutte le 20 tipologie di documenti previste dal DM 7 settembre 2023. Il livello di completezza varia dai 17 documenti dell’Emilia-Romagna agli 11 della Puglia (Figura 5).

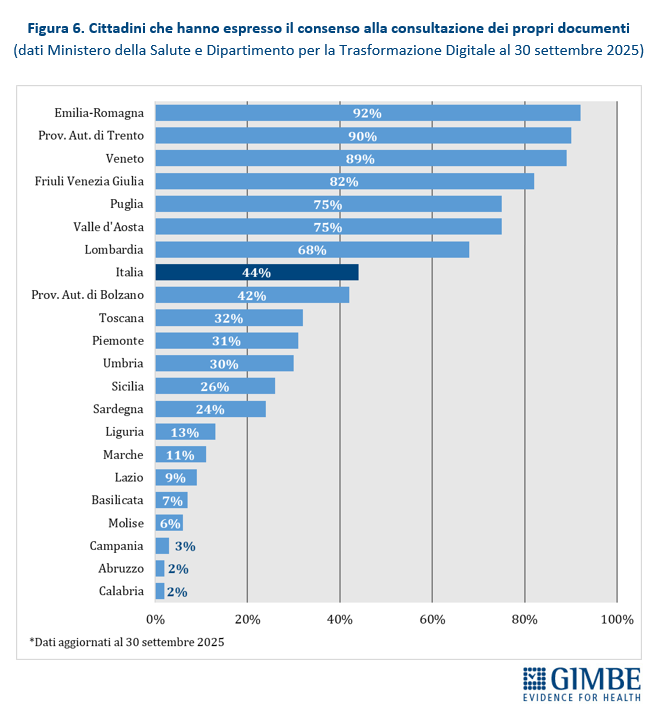

Consenso alla consultazione del FSE. Al 30 settembre 2025, solo il 44% dei cittadini ha espresso il consenso alla consultazione del FSE da parte di medici e operatori del SSN, con forti disomogeneità regionali: dal 2% in Abruzzo e Campania al 92% in Emilia-Romagna. Tra le Regioni del Mezzogiorno, solo la Puglia supera la media nazionale (44%), raggiungendo il 75% (Figura 6). «Se nemmeno la metà dei cittadini consente l’accesso al proprio FSE – avverte Cartabellotta – non siamo di fronte a un problema tecnico, ma a un fallimento culturale e organizzativo. Colmare divari così ampi richiede alla politica interventi immediati: nel Mezzogiorno pesano analfabetismo digitale, scarsa fiducia sulla sicurezza dei dati e una limitata percezione dell’utilità del FSE».

«A soli tre mesi dalla rendicontazione finale della Missione Salute del PNRR – conclude Cartabellotta – l’obiettivo di rendere Case e Ospedali di Comunità “pienamente funzionanti”, requisito indispensabile per raggiungere i target, resta ancora molto lontano, con avanzamenti lenti e inaccettabili diseguaglianze regionali. Pesano i ritardi strutturali, l’attivazione parziale dei servizi e la carenza di personale sanitario, in particolare infermieristico; per le Case della Comunità anche il ritardo nel coinvolgimento dei medici di famiglia, figura chiave dell’assistenza territoriale. Ecco perché, a tre mesi dalla scadenza Governo e Regioni, oltre ad accelerare, devono prendere seriamente atto dei rischi che accompagnano la rendicontazione finale del PNRR, che al momento non prevede alcuno slittamento temporale. Il primo rischio, da evitare ad ogni costo, è di non raggiungere i target europei e dover restituire il contributo a fondo perduto. Il secondo è centrare il target nazionale grazie ai risultati di alcune Regioni, senza ridurre le diseguaglianze regionali e territoriali, che rischiano anzi di ampliarsi. Il terzo, il più grave, è di completare l’incasso delle rate senza produrre benefici concreti per i cittadini, lasciando in eredità solo scatole vuote e una digitalizzazione frammentata e incompleta, a fronte di un indebitamento scaricato sulle generazioni future. E sprecando, di fatto, la più grande occasione per il SSN di costruire una sanità territoriale efficiente e accessibile per i cittadini».

Download comunicato

17 marzo 2026

Crisi dei medici di famiglia: ne mancano oltre 5.700, carenze in 18 Regioni. Sale la pressione sui MMG: 1.383 assistiti in media, ben oltre il rapporto ottimale di 1.200 per medico. Entro il 2028 previsti 8.180 pensionamenti, mentre calano le nuove leve. Ipotesi di riforme senza visione d’insieme

In Italia mancano oltre 5.700 medici di medicina generale (MMG) e sempre più cittadini faticano a trovare un medico di famiglia, soprattutto nelle Regioni più popolose. Tra il 2019 e il 2024 il numero di MMG è diminuito di ben 5.197 unità. Una riduzione che si colloca in un contesto demografico dove la popolazione invecchia e aumentano i bisogni clinico-assistenziali: nel 2025 gli over 65 erano quasi 14,6 milioni, di cui oltre la metà affetti da due o più malattie croniche.

Ogni cittadino iscritto al Servizio Sanitario Nazionale (SSN) ha diritto a un MMG, che rappresenta il principale punto di accesso ai servizi e alle prestazioni inclusi nei Livelli Essenziali di Assistenza (LEA). Il MMG non è un dipendente del SSN, ma opera in regime di convenzione con l’Azienda Sanitaria Locale (ASL): il suo rapporto di lavoro è regolato dall’Accordo Collettivo Nazionale (ACN), dagli Accordi Integrativi Regionali e dagli Accordi Attuativi Aziendali, definiti a livello di singola ASL.

«La carenza dei medici di medicina generale – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – è un problema ormai diffuso in tutte le Regioni e affonda le radici in una programmazione inadeguata, che per anni non ha garantito il necessario ricambio generazionale rispetto ai pensionamenti attesi. Inoltre, negli ultimi anni questa professione ha perso di attrattività e oggi sempre più cittadini faticano a trovare un medico di famiglia vicino a casa, con disagi crescenti e potenziali rischi per la salute, soprattutto per le persone anziane e per i pazienti più fragili».

La Fondazione GIMBE ha analizzato dinamiche e criticità normative che regolano l’inserimento dei MMG nel SSN, stimando l’entità della loro carenza nelle Regioni italiane al 1° gennaio 2025. Tuttavia, precisa Cartabellotta, «è possibile solo stimare la media regionale delle carenze, perché il fabbisogno reale di MMG viene definito dalle singole ASL nei rispettivi ambiti territoriali. Inoltre, i 21 differenti Accordi Integrativi Regionali possono modificare il numero massimo di assistiti, con il rischio di sovra- o sotto-stimare il reale fabbisogno di MMG nelle singole realtà territoriali».

DINAMICHE E CRITICITÀ

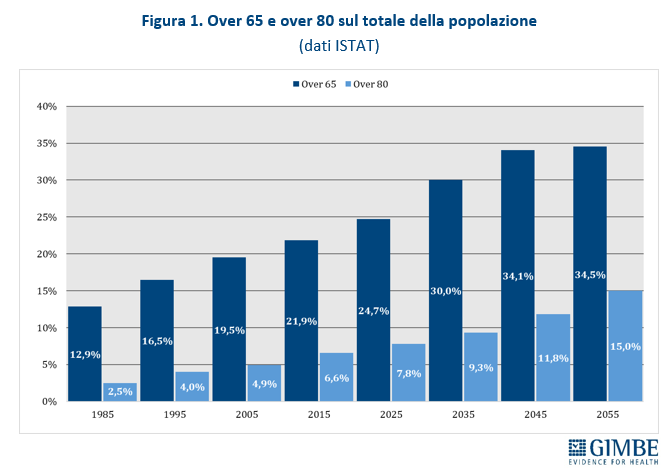

Quadro demografico. «I criteri per definire il numero massimo di assistiti per MMG – spiega Cartabellotta – non hanno mai tenuto conto dell’evoluzione demografica degli ultimi 40 anni e, ancora oggi, ignorano le proiezioni per i prossimi decenni». La demografia della popolazione italiana è profondamente mutata: negli ultimi quarant’anni la quota di residenti di età ≥65 anni è quasi raddoppiata: dal 12,9% (7,29 milioni) nel 1985 al 24,7% (14,58 milioni) nel 2025. Ancora più marcato l’aumento degli over 80, la cui prevalenza è più che triplicata: dal 2,5% (1,4 milioni) nel 1985 al 7,8% (4,58 milioni) nel 2025. Le previsioni ISTAT confermano questa tendenza: nel 2035 gli over 65 rappresenteranno il 30% della popolazione (17,36 milioni) e gli over 80 il 9,3% (5,39 milioni); nel 2055 saliranno rispettivamente al 34,5% (18,34 milioni) e al 15% (7,98 milioni) (figura 1). Al quadro demografico si aggiunge il peso crescente delle cronicità: secondo l’indagine ISTAT sullo stato di salute della popolazione, nel 2024 11,3 milioni di over 65 (77,3%) erano affetti da almeno una malattia cronica, di cui 8,1 milioni (55,5%) con due o più cronicità. «L’invecchiamento della popolazione e l’aumento delle malattie croniche – commenta Cartabellotta – generano bisogni assistenziali molto più complessi rispetto al passato. Di conseguenza, un massimale di 1.500 assistiti per MMG, adeguato al quadro demografico sino agli anni Novanta, oggi riduce il tempo da dedicare ai pazienti, aumenta i carichi di lavoro e genera inevitabili ripercussioni su accessibilità e qualità dell’assistenza».

Massimale di assistiti. L’ACN fissa a 1.500 il numero massimo di assistiti per MMG, con la possibilità di aumentarlo fino a 1.800 in casi particolari e, tramite deroghe locali, anche oltre (es. fino a 2.000 nella Provincia autonoma di Bolzano). Ulteriori deroghe vengono concesse anche in caso di cittadini senza MMG o per iscrizioni temporanee (es. extracomunitari senza permesso di soggiorno, non residenti). Parallelamente, alcune condizioni riducono il numero di assistiti per MMG: la scelta volontaria di limitare il numero di pazienti, lo svolgimento di incarichi in altri servizi (es. continuità assistenziale), il periodo di avvio dell’attività professionale, l’esercizio della professione in zone disagiate.

Ambiti territoriali carenti. L’ACN sottoscritto a gennaio 2026 ha confermato l’innalzamento del rapporto ottimale già definito nel 2024, passando da un MMG ogni 1.000 residenti a uno ogni 1.200. Questo parametro viene utilizzato per individuare le cosiddette “zone carenti”, ovvero le aree in cui il numero di MMG è insufficiente rispetto al fabbisogno della popolazione. «Questa modifica – commenta Cartabellotta – è di fatto un espediente che sottostima la carenza di medici di famiglia sulla carta. Infatti, aumentando il rapporto ottimale cresce il numero di cittadini che devono restare senza medico affinché un territorio venga formalmente riconosciuto come “zona carente” e possa quindi essere attivato un bando».

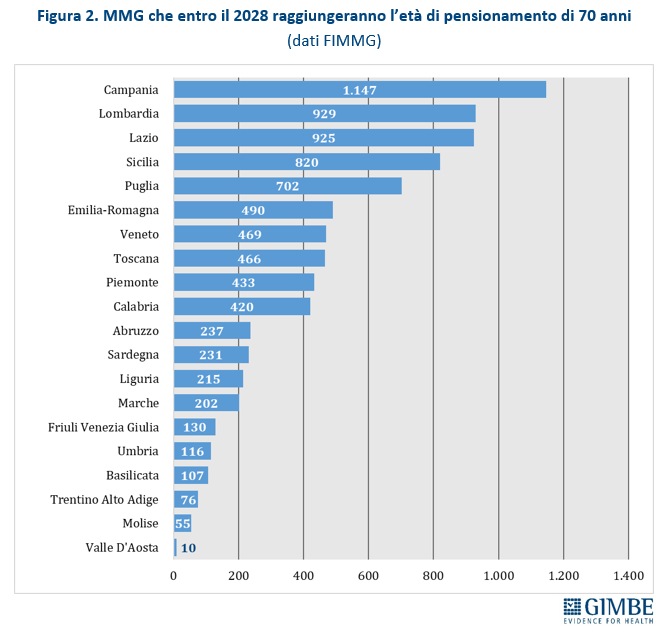

Pensionamenti. Secondo i dati forniti dalla Federazione Italiana dei Medici di Medicina Generale (FIMMG), tra il 2025 e il 2028 ben 8.180 MMG hanno raggiunto o raggiungeranno il limite di età per la pensione, fissato a 70 anni salvo deroghe. Il numero di pensionamenti varia in modo significativo tra le Regioni: si passa dai 10 della Valle d’Aosta ai 1.147 della Campania (figura 2).

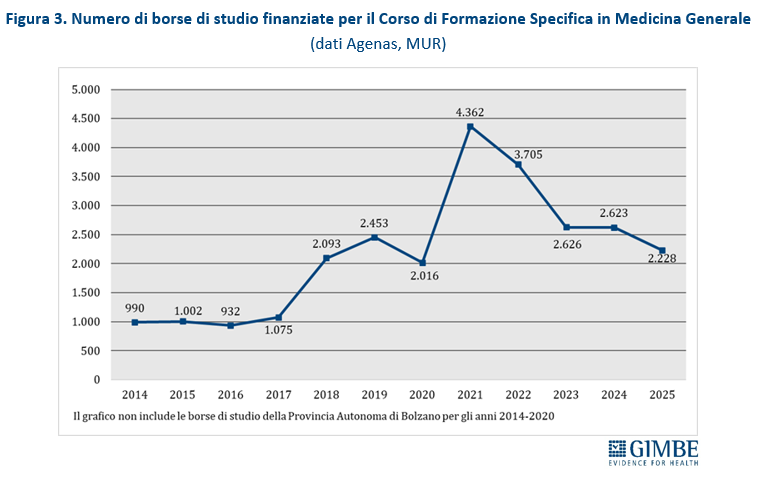

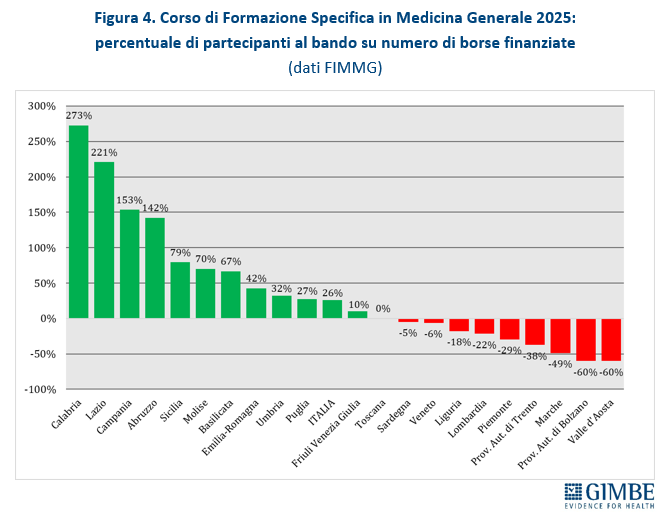

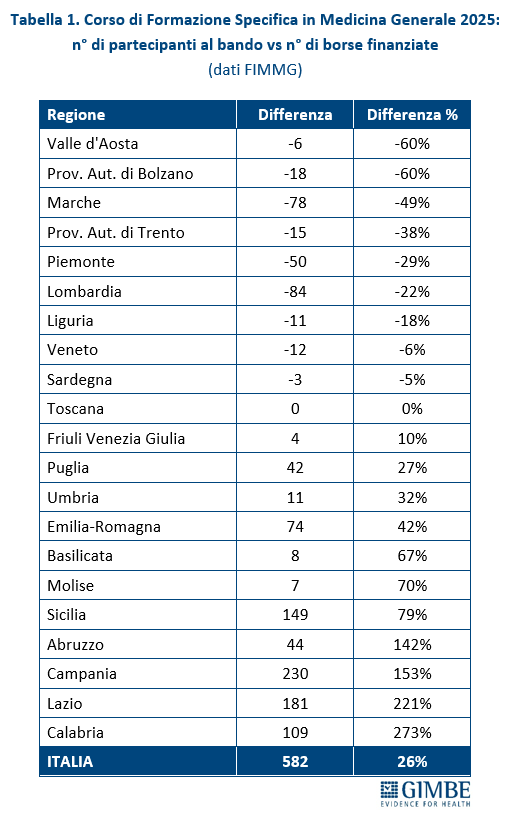

Nuovi MMG. Nel periodo 2014-2017, il numero annuale di borse di studio ministeriali per il Corso di Formazione Specifica in Medicina Generale si è mantenuto intorno a 1.000, largamente insufficiente a compensare i pensionamenti attesi. Successivamente il numero è aumentato sino a 4.362 nel 2021, grazie al sovrapporsi di due finanziamenti straordinari: 3.277 borse stanziate dal DL Calabria (2019-2022) e 2.700 finanziate con fondi PNRR (2021-2023). Dal 2022 le borse hanno ripreso a diminuire, stabilizzandosi intorno a 2.600 nel 2023 e nel 2024, per poi scendere a 2.228 nel 2025, con ben 395 borse in meno (-15,1%) (figura 3). Secondo i dati FIMMG, nel 2025 i partecipanti al concorso nazionale sono stati superiori ai posti disponibili: 2.810 candidati per 2.228 borse, con un differenziale di 582 candidati (+26,1%). Tuttavia, la mancata presentazione di candidati in rapporto ai posti disponibili è molto evidente in alcune Regioni: Provincia autonoma di Bolzano e Valle d’Aosta (-60%), Marche (-49%), Provincia autonoma di Trento (-38%), Piemonte (-29%) (tabella 1, figura 4). «Questa spia rossa – commenta Cartabellotta – è accesa da anni in diverse Regioni e oggi è sempre più evidente. Da un lato segnala il progressivo calo di attrattività della professione di medico di famiglia; dall’altro mette in luce criticità particolarmente gravi in alcune Regioni dove la carenza di MMG già rilevante rischia di aggravarsi ulteriormente nei prossimi anni».

STIMA DELLE CARENZE. Le stime della Fondazione GIMBE sono state elaborate sui dati della Struttura Interregionale Sanitari Convenzionati (SISAC) al 1° gennaio 2025.

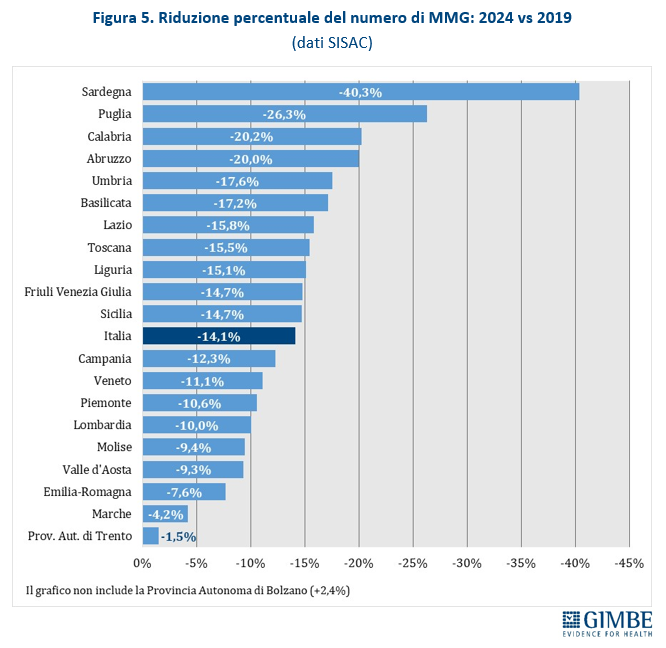

Gap 2019-2024. I dati SISAC documentano una progressiva riduzione dei MMG dal 2019 al 2024 in tutte le Regioni, con l’unica eccezione della Provincia autonoma di Bolzano (+2,4%). Complessivamente, in 6 anni, il numero di MMG in Italia è diminuito di 5.197 unità (-14,1%), passando da 42.009 a 36.812. Le differenze regionali sono molto nette: il calo più marcato si registra in Sardegna (-40,3%), il più contenuto nella Provincia autonoma di Trento (-1,5%) (figura 5).

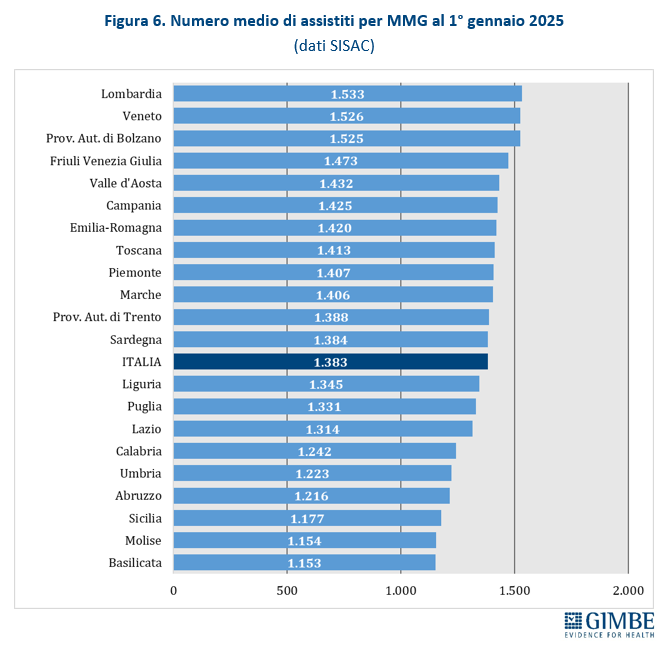

Numero di assistiti per MMG. Secondo i dati SISAC, al 1° gennaio 2025 i 36.812 MMG avevano in carico oltre 50,9 milioni di assistiti, con una media di 1.383 assistiti per medico e marcate differenze regionali: dai 1.153 del Molise ai 1.533 della Lombardia (figura 6). «Il quadro reale – precisa Cartabellotta – è verosimilmente ancora più critico di quanto suggeriscano questi numeri. Infatti, con livelli di saturazione così elevati viene limitato il principio della libera scelta e diventa sempre più difficile trovare un MMG disponibile vicino a casa. Una difficoltà che non riguarda più solo le aree a bassa densità abitativa, come zone montane e rurali dove i bandi vanno spesso deserti, ma coinvolge anche molte grandi città».

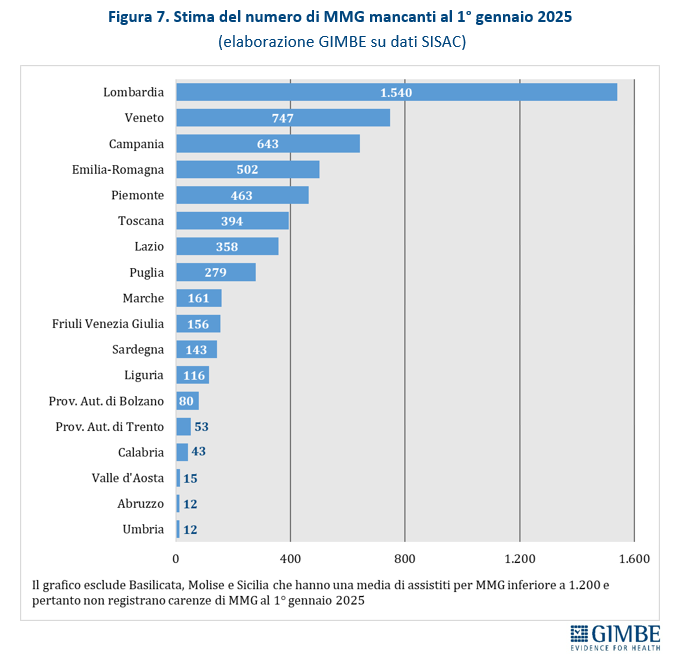

Stima della carenza di MMG al 1° gennaio 2025. Per garantire una distribuzione omogenea e capillare dei medici di famiglia, tenendo conto della densità abitativa, della prossimità degli ambulatori e dell’esercizio della libera scelta, la Fondazione GIMBE ha assunto come riferimento il rapporto ottimale di 1 MMG ogni 1.200 assistiti. Sulla base dei dati SISAC al 1° gennaio 2025, la carenza complessiva è stimata in 5.716 MMG, distribuiti in 18 Regioni e Province autonome. Le situazioni più critiche si registrano in quasi tutte le grandi Regioni: Lombardia (-1.540), Veneto (-747), Campania (-643), Emilia-Romagna (-502), Piemonte (-463), Toscana (-394) e Lazio (-358). Non si rilevano, invece, carenze in Basilicata, Molise e Sicilia (figura 7). «Considerato che le stime sono calcolate sulla media regionale – precisa Cartabellotta – non si può tuttavia escludere che, anche nelle Regioni dove non emerge una carenza di MMG, possano esserci ambiti territoriali o singole aree senza MMG».

Ricambio generazionale al 2028. Anche se tutti i MMG andassero in pensione a 70 anni e tutte le borse di studio finanziate tra il 2022 e il 2025 fossero assegnate e portate a termine, le nuove leve non riuscirebbero comunque a coprire i pensionamenti attesi entro il 2028 e le carenze stimate al 1° gennaio 2025, con un gap di oltre 2.700 MMG. «Peraltro – spiega Cartabellotta – trattandosi dell’ipotesi più ottimistica, è evidente che nel 2028 il divario tra pensionamenti e ingresso delle nuove leve sarà ancora più ampio. Da un lato, infatti, sempre più MMG scelgono di ritirarsi prima dei 70 anni, dall’altro il numero di medici che completa il percorso formativo è inferiore alle borse finanziate: non tutte vengono assegnate e almeno il 20% degli iscritti abbandona il percorso formativo».

RIFORMA DELLA MEDICINA GENERALE. Negli ultimi anni per rispondere alla carenza di MMG, Governo e Regioni hanno adottato varie soluzioni tampone senza affrontare il problema alla radice: innalzamento dell’età pensionabile fino a 72 anni, deroghe all’aumento del massimale, possibilità, per gli iscritti al Corso di Formazione in Medicina Generale, di acquisire fino a 1.000 assistiti. «A questa crisi della medicina generale – commenta Cartabellotta – bisognerebbe invece rispondere con una riforma organica, capace di rendere la professione più attrattiva. Peraltro, il dibattito politico negli ultimi anni si è sempre avvitato senza risultati sulla trasformazione del rapporto di lavoro del medico di famiglia: dalla convenzione alla dipendenza. Di conseguenza, oggi il quadro normativo si sta sviluppando attraverso varie direttrici non sempre convergenti e troppo generiche».

L’ACN 2022-2024 rafforza l’integrazione dei medici convenzionati nelle Case di Comunità e nelle nuove strutture dell’assistenza territoriale previste dal PNRR. Parallelamente, la legge delega sulle professioni sanitarie prevede di ridefinire il percorso formativo della medicina generale, ma non sembra prevedere l’istituzione di una scuola di specializzazione, vista anche la clausola di invarianza finanziaria. Un ulteriore intervento legislativo delega poi il Governo a riordinare la disciplina dei MMG e dei pediatri di libera scelta, con l’obiettivo di valorizzarne il ruolo nell’ambito dell’assistenza territoriale, senza tuttavia prevedere oneri aggiuntivi. Infine, si moltiplicano iniziative legislative e proposte politiche volte a ridefinire compiti, orari di lavoro e modalità di presenza dei medici nelle strutture territoriali, in particolare nelle Case di Comunità.

«Senza una visione d’insieme – chiosa Cartabellotta – Governo e Regioni continueranno a mettere in campo soluzioni frammentate per tamponare una grave crisi che richiede invece una riforma organica e coraggiosa della medicina generale. E soprattutto il dibattito rischia di polarizzarsi nuovamente sulla contrapposizione tra dipendenza e convenzione, mentre oggi la vera priorità è ripensare il ruolo del medico di famiglia: dalla formazione all’organizzazione del lavoro, fino all’integrazione con l’intera rete dei servizi territoriali e ospedalieri».

«Oggi – conclude Cartabellotta – i dati documentano che il problema si è spostato dalla mancata programmazione alla scarsa attrattività della professione di MMG, soprattutto nelle grandi Regioni del Nord, dove i giovani medici tendono ad orientarsi verso opportunità professionali più vantaggiose. Tenendo conto di queste dinamiche, è certo che al 2028 le nuove leve non riusciranno a compensare le carenze attuali e i pensionamenti attesi. E mentre si avvicina la scadenza del 30 giugno 2026, alla quale si guardava con fiducia per attuare la riforma dell’assistenza territoriale, il ruolo del medico di famiglia non è ancora stato definito con chiarezza e si moltiplicano, in modo disordinato, le norme che dovrebbero ridisegnarlo. Nella vita quotidiana, intanto, cresce il numero di persone senza medico di famiglia: una condizione che ostacola l’accesso al SSN, riduce la qualità dell’assistenza territoriale e aumenta i rischi per la salute, soprattutto di anziani e persone fragili».

Download comunicato

4 marzo 2026

30 anni di impegno civico al servizio del Paese. GIMBE apre l’anno del trentennale e presenta i nuovi dati sulla migrazione sanitaria: nel 2023 record di € 5,15 miliardi e oltre 1 euro su 2 al privato convenzionato. Nord e Sud sempre più divisi

Trent’anni di impegno civico indipendente con i fari puntati sulle criticità del Servizio Sanitario Nazionale (SSN) e sull’integrità della scienza. Con un evento nazionale in streaming, la Fondazione GIMBE ha aperto ufficialmente l’anno del trentennale di attività, presentando il nuovo report sulla mobilità sanitaria interregionale e rilanciando l’allarme sull’equità di accesso alle cure, le diseguaglianze territoriali, i ritardi della digitalizzazione e del PNRR e, più in generale, la sostenibilità del SSN e la disinformazione scientifica.

«In questa occasione non vogliamo celebrare il passato – ha dichiarato il Presidente Nino Cartabellotta – ma rinnoviamo l’impegno per il futuro. Dopo trent’anni la nostra missione non è cambiata: usare dati ed evidenze scientifiche per difendere la sanità pubblica e distinguere tra proclami e realtà. Oggi, più che mai, serve una voce rigorosa e indipendente per contrastare gli attacchi scomposti alla scienza e per denunciare che il diritto alla tutela della salute è sempre più condizionato dal reddito e dal luogo di residenza».

L’evento, che ha visto il Presidente Cartabellotta in conversazione con la giornalista Maria Emilia Bonaccorso, inaugura il percorso #GIMBE30, 12 mesi in cui si susseguiranno attività istituzionali, iniziative divulgative, progetti editoriali e azioni di advocacy in una cornice unitaria fondata su tre pilastri: la scienza per orientare le decisioni pubbliche, la tutela del SSN come bene comune, il rafforzamento della responsabilità civica per difendere il diritto alla tutela della salute.

Nel corso dell’evento è stato presentato il nuovo Report GIMBE sulla mobilità sanitaria. «La migrazione sanitaria tra Regioni – ha sottolineato Cartabellotta – è tra gli indicatori più sensibili delle diseguaglianze del SSN: rileva dove i cittadini trovano risposte adeguate e dove, invece, sono costretti a spostarsi per curarsi».

LA MOBILITÀ SANITARIA INTERREGIONALE NEL 2023

Nel 2023, la mobilità sanitaria interregionale ha raggiunto la cifra record di € 5,15 miliardi, il livello più alto di sempre, in aumento del 2,3% rispetto al 2022 (€ 5,04 miliardi). Le analisi della Fondazione GIMBE confermano il progressivo ampliamento dello squilibrio tra Nord e Sud, con un enorme flusso di risorse economiche in uscita dal Mezzogiorno verso il Nord. In particolare, verso Lombardia, Emilia-Romagna e Veneto, che si confermano le Regioni più attrattive.

«Questi numeri – afferma Cartabellotta – indicano che la mobilità sanitaria è sempre meno una scelta e sempre più una necessità. Quando miliardi di euro e centinaia di migliaia di pazienti convergono verso poche Regioni, significa che l’offerta dei servizi non è omogenea e che il diritto alla tutela della salute non è garantito in maniera equa su tutto il territorio nazionale e richiede spostamenti che hanno anche un rilevante impatto economico sui bilanci delle famiglie». Un principio recentemente ribadito anche dal Presidente della Repubblica Sergio Mattarella che, il 28 febbraio scorso, ha ricordato come «il diritto alla salute, costituzionalmente garantito, deve trovare uniforme applicazione sull’intero territorio nazionale», sottolineando che permangono disomogeneità territoriali non più accettabili.

Il Report GIMBE sulla mobilità sanitaria 2023 si basa su tre fonti ufficiali: i dati economici aggregati dal Riparto 2025; i flussi dei Modelli M trasmessi dalle Regioni al Ministero della Salute; i dati del Report Agenas sulla mobilità sanitaria.

Flussi economici e squilibri territoriali. In Lombardia, Emilia-Romagna e Veneto si concentra il 95,1% del saldo attivo della mobilità sanitaria, ovvero la differenza tra risorse ricevute per curare pazienti di altre Regioni e quelle versate per i propri residenti curati altrove. Sul versante opposto, a pagare il prezzo più alto sono Calabria, Campania, Puglia, Sicilia, Lazio e Sardegna, che insieme assorbono il 78,2% del saldo passivo. «Non siamo più di fronte a semplici differenze regionali – avverte il Presidente – ma a un divario strutturale che nel tempo si è consolidato. In questo scenario, l’autonomia differenziata, con il via libera alle pre-intese per Liguria, Lombardia, Piemonte e Veneto, amplierà inevitabilmente le disuguaglianze».

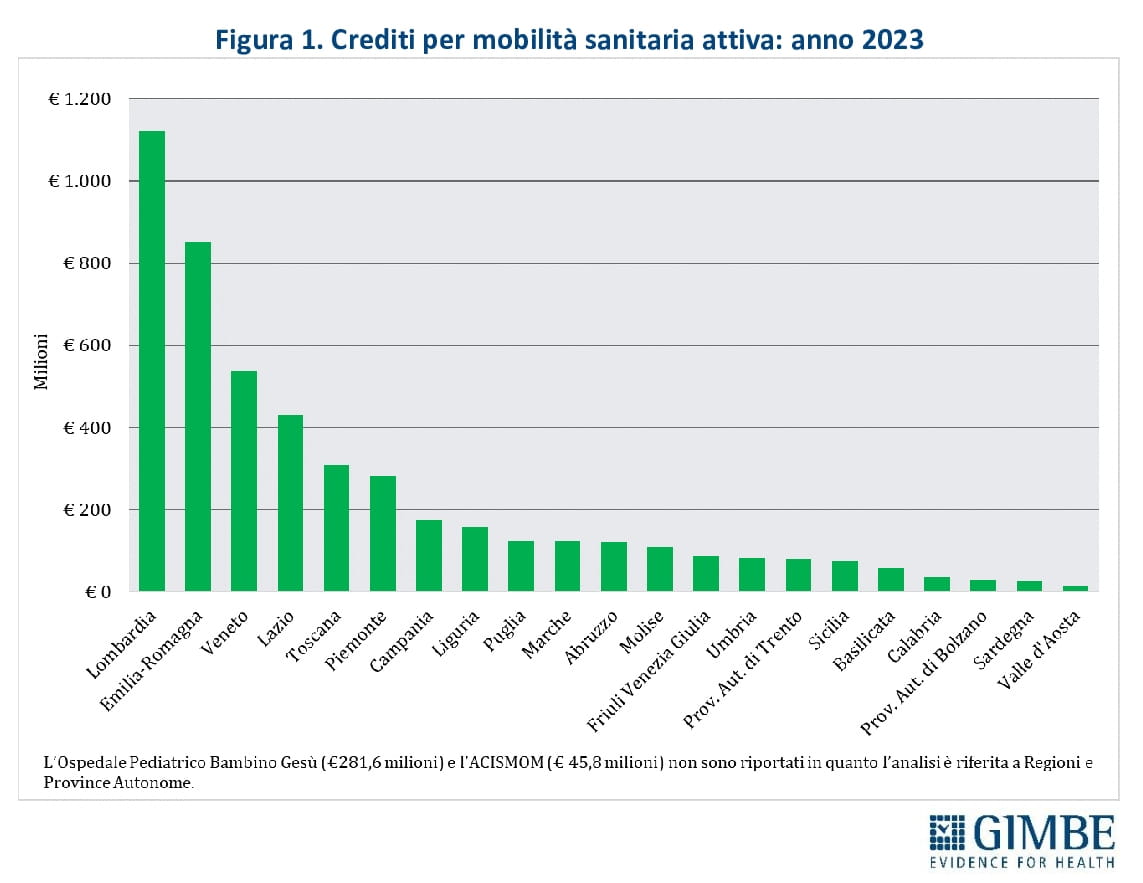

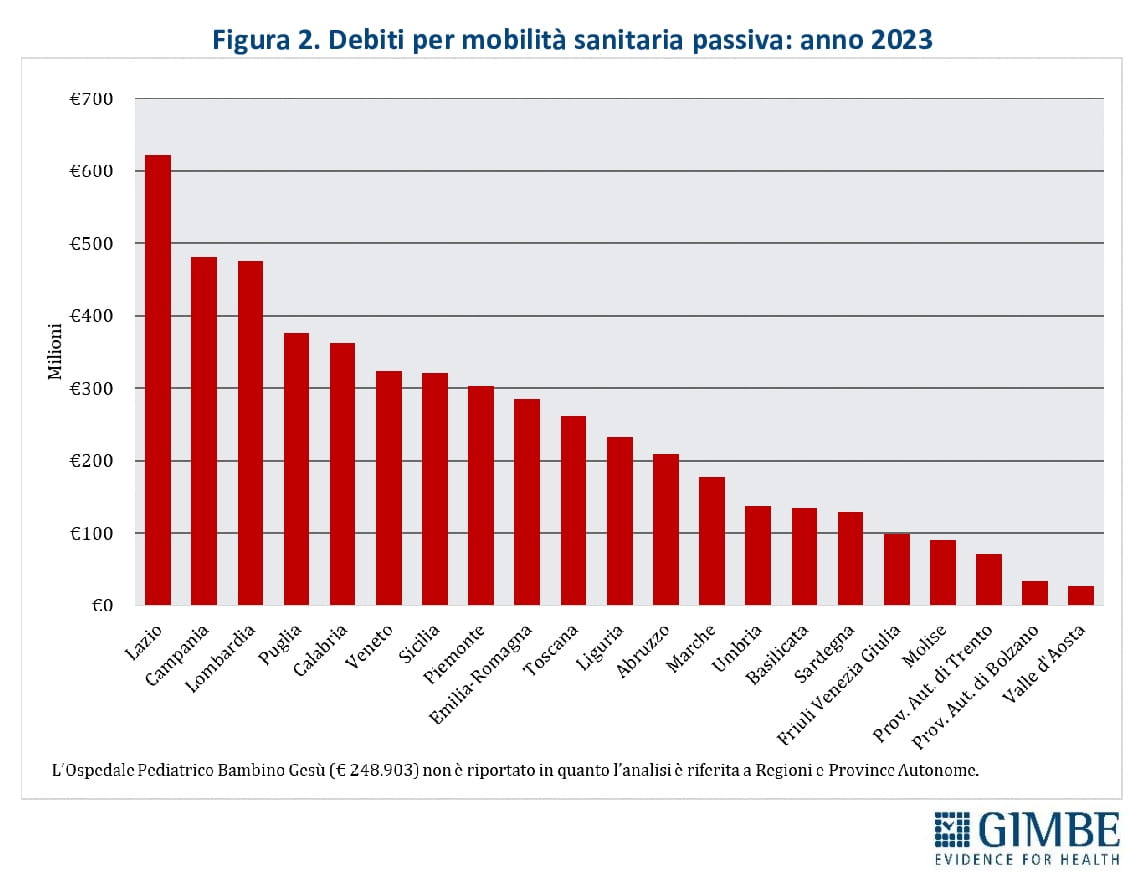

Regioni “attrattive” e pazienti “in fuga”. La mobilità attiva si concentra per oltre la metà in Lombardia (23,2%), Emilia-Romagna (17,6%) e Veneto (11,1%), seguite da Lazio (8,9%), Toscana (6,4%) e Piemonte (5,8%) (figura 1). Sul fronte opposto, i maggiori esborsi per cure ricevute dai propri residenti in altre Regioni sono a carico di Lazio (12,1%), Campania (9,4%) e Lombardia (9,2%), che da sole rappresentano quasi un terzo del totale, con oltre € 400 milioni ciascuna (figura 2). «La mobilità passiva – spiega Cartabellotta – non coincide esclusivamente con la fuga di pazienti da Sud a Nord. Esiste anche una mobilità di prossimità tra Regioni del Nord confinanti dotate di servizi di elevata qualità. Regioni come Lombardia, Veneto e Piemonte registrano livelli rilevanti di mobilità passiva».

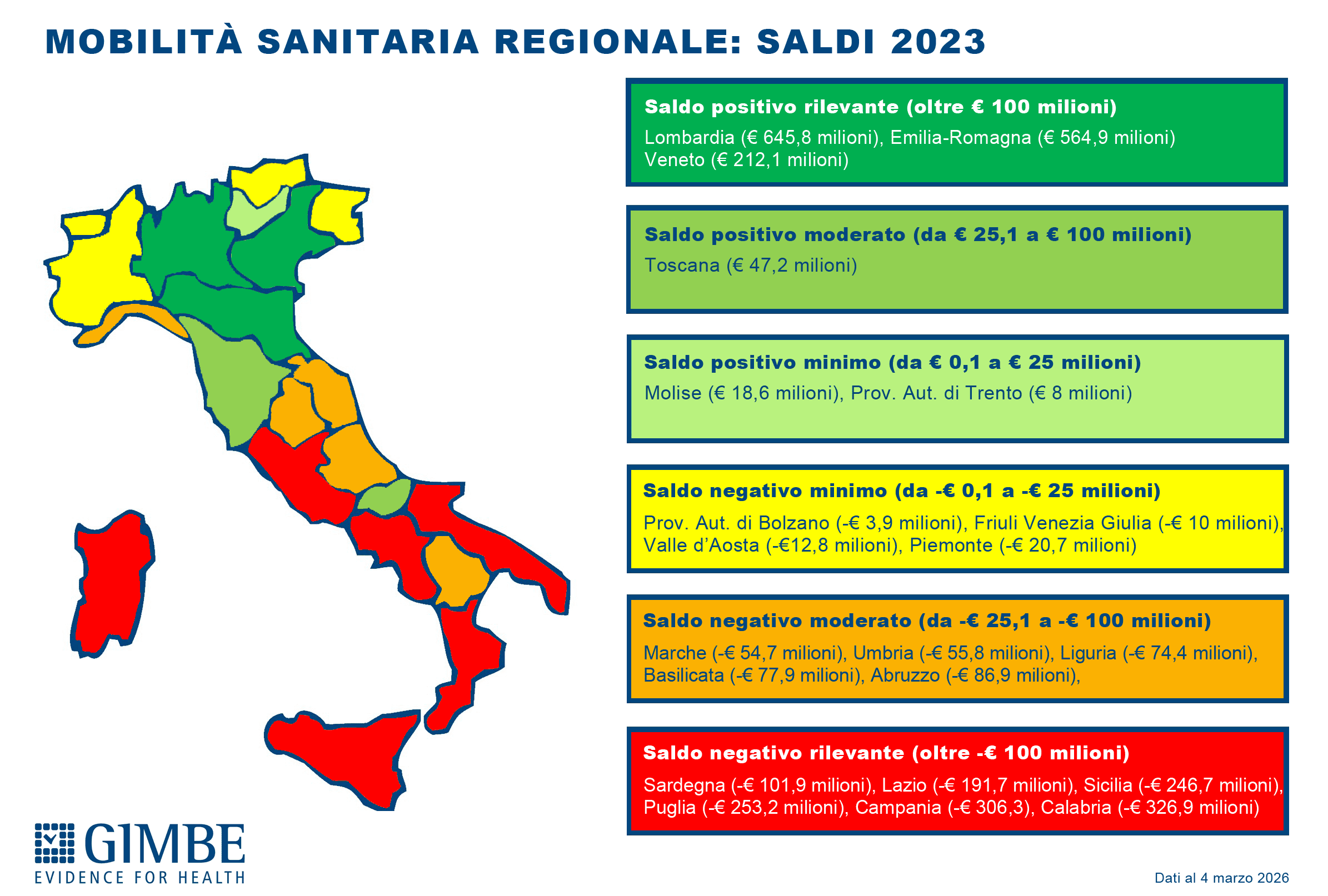

SALDI REGIONALI, i dati in dettaglio (figura 3):

-

Saldo positivo rilevante: Lombardia (€ 645,8 milioni), Emilia-Romagna (€ 564,9 milioni) e Veneto (€ 212,1 milioni)

-

Saldo positivo moderato: Toscana (€ 47,2 milioni)

-

Saldo positivo minimo: Molise (€ 18,6 milioni), Provincia autonoma di Trento (€ 8 milioni)

-

Saldo negativo minimo: Provincia autonoma di Bolzano (-€ 3,9 milioni), Friuli Venezia Giulia (-€ 10 milioni), Valle d’Aosta (-€ 12,8 milioni), Piemonte (-€ 20,7 milioni)

-

Saldo negativo moderato: Marche (-€ 54,7 milioni), Umbria (-€ 55,8 milioni), Liguria (-€ 74,4 milioni), Basilicata (-€ 77,9 milioni), Abruzzo (-€ 86,9 milioni)

-

Saldo negativo rilevante: Sardegna (-€ 101,9 milioni), Lazio (-€ 191,7 milioni), Sicilia (-€ 246,7 milioni), Puglia (-€ 253,2 milioni), Campania (-€ 306,3 milioni), Calabria (-€ 326,9 milioni)

«I saldi regionali – commenta il Presidente – evidenziano un’enorme frattura strutturale tra Nord e Sud. Le sole Regioni con un saldo positivo superiore a € 100 milioni si trovano tutte al Nord, mentre quelle con un saldo negativo otre € 100 milioni appartengono tutte al Mezzogiorno, con l’eccezione del Lazio. Infine, la mobilità sanitaria riguarda prevalentemente i ricoveri ospedalieri e non restituisce le diseguaglianze nell’assistenza territoriale e socio-sanitaria. Ovvero, il divario reale tra le Regioni è ancora più marcato».

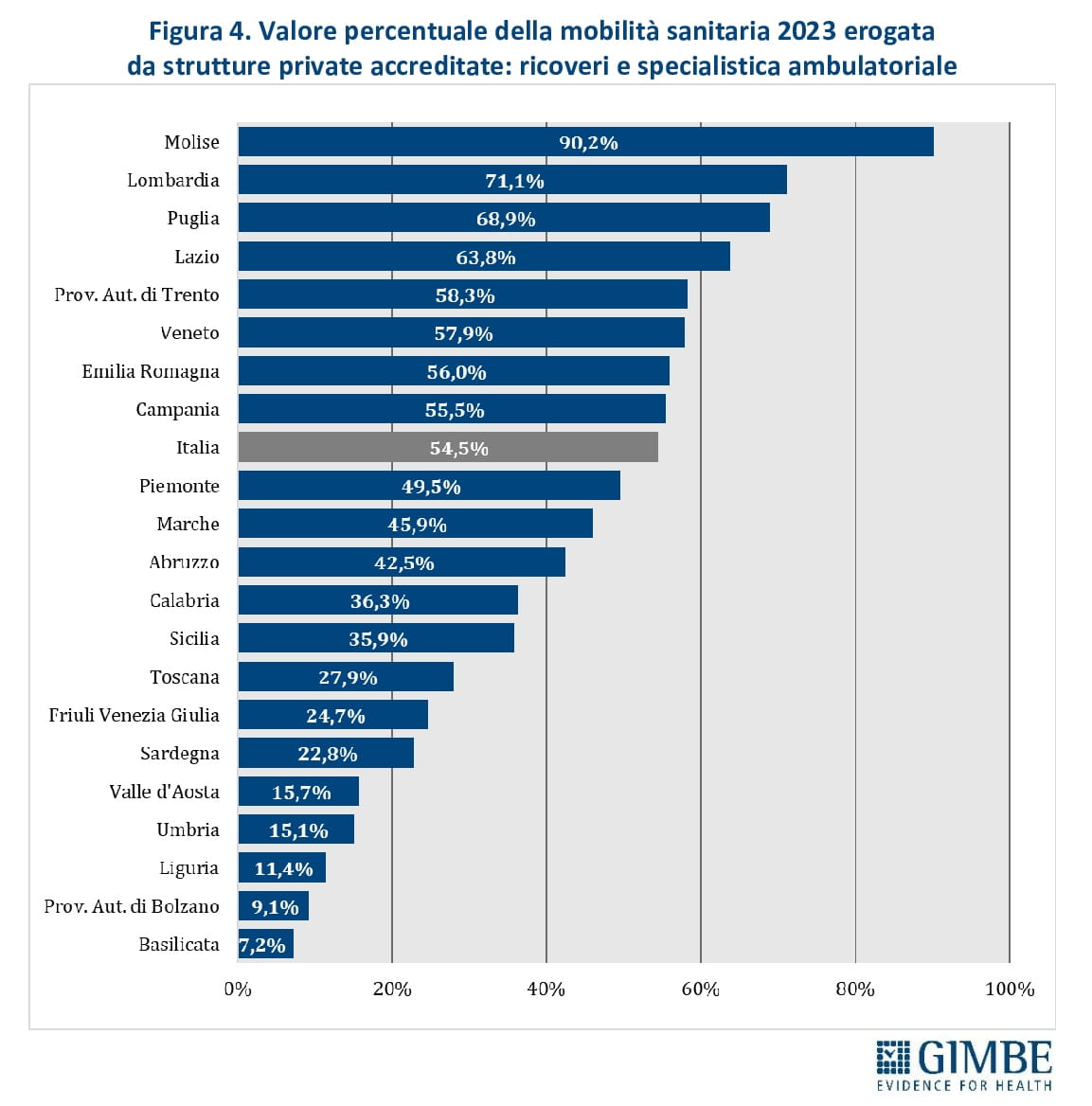

Il ruolo del privato convenzionato. Oltre 1 euro su 2 speso per ricoveri e prestazioni specialistiche erogate fuori Regione viene incassato dalla sanità privata convenzionata: € 1.966 milioni (54,5%), contro i € 1.643 milioni (45,5%) destinati alle strutture pubbliche. «La quota di mobilità che confluisce verso il privato convenzionato – sottolinea Cartabellotta – non è omogenea in tutte le Regioni, perché dipende dall’offerta e dalle capacità attrattive di strutture private d’eccellenza». Infatti, le strutture private assorbono oltre il 60% della mobilità attiva in Molise (90,2%), Lombardia (71,1%), Puglia (68,9%) e Lazio (63,8%). In altre Regioni la capacità attrattiva del privato resta invece inferiore al 20%: Valle D’Aosta (15,7%), Umbria (15,1%), Liguria (11,4%), Provincia autonoma di Bolzano (9,1%) e Basilicata (7,2%) (figura 4).

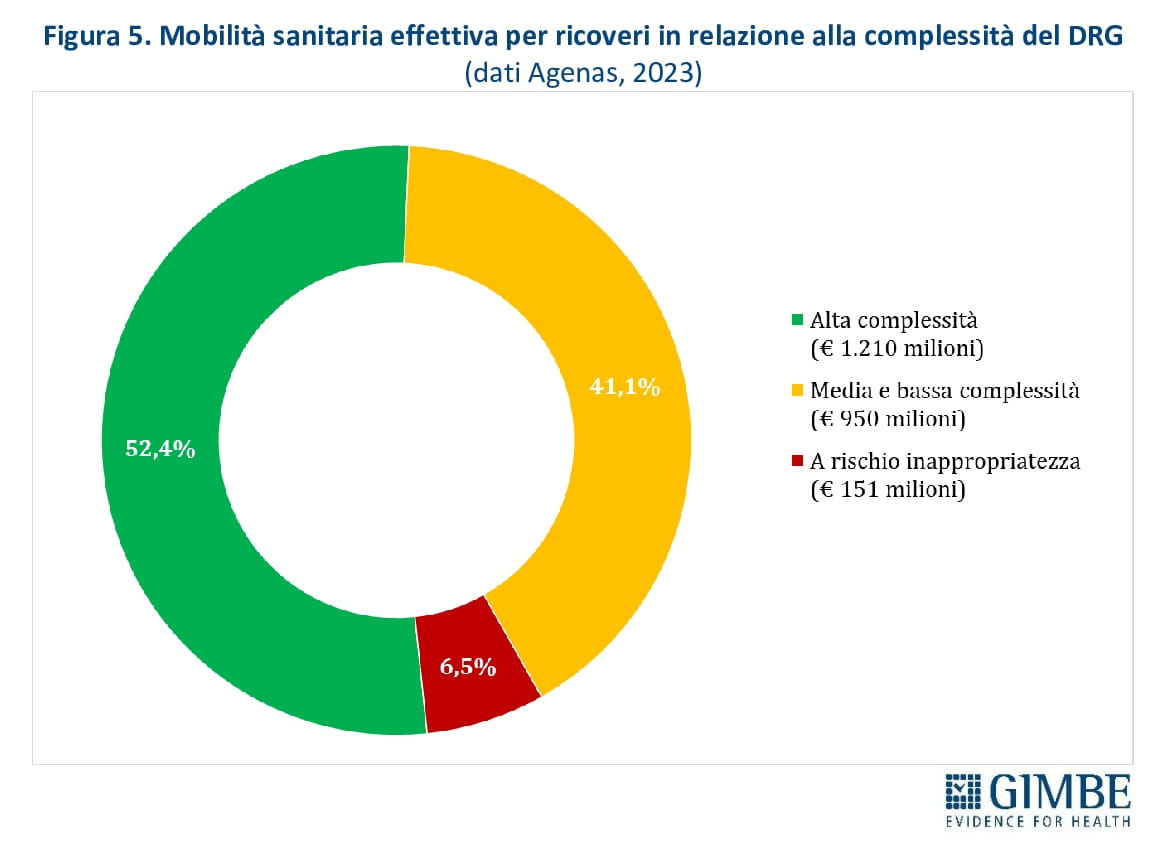

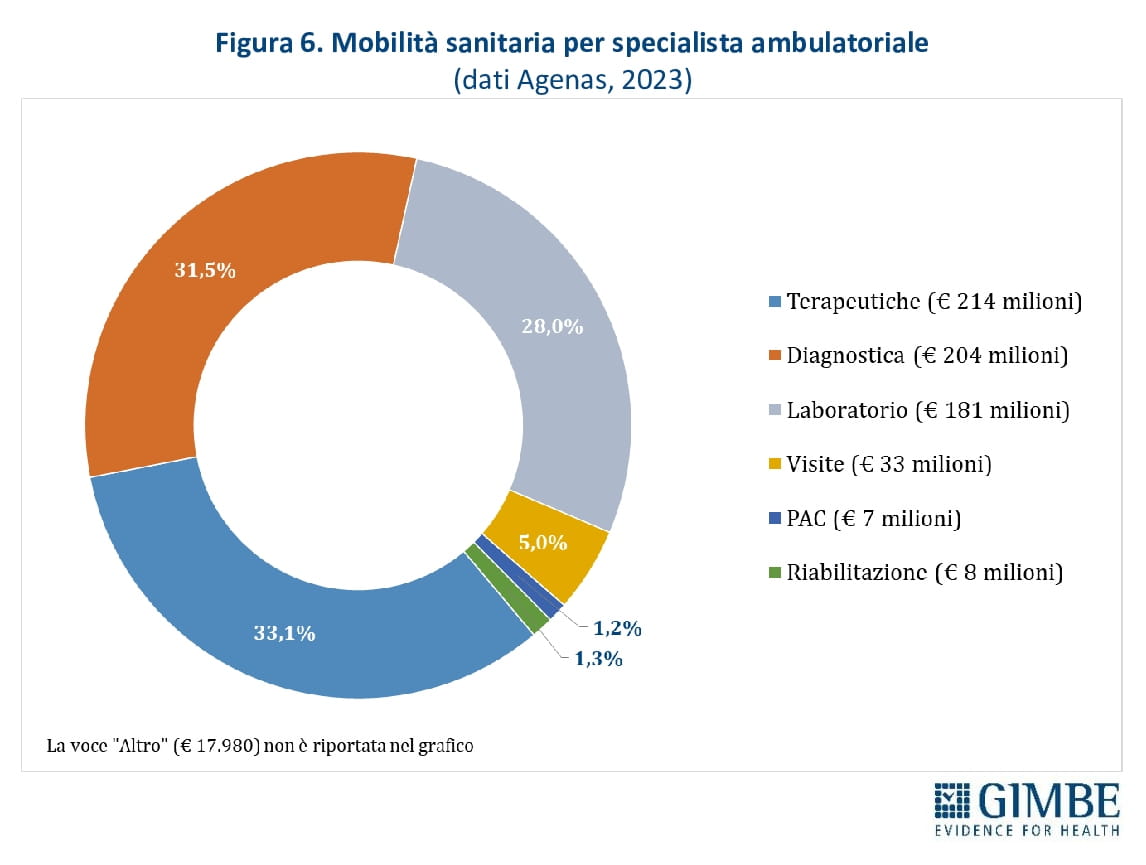

Ricoveri ospedalieri e specialistica ambulatoriale. Secondo i dati Agenas, l’80,4% della mobilità per ricoveri è classificato come effettiva (€ 2.311 milioni), ovvero dipende dalla scelta del paziente. Il 16,7% (€ 480 milioni) è invece legato a prestazioni urgenti (mobilità casuale) e il 3% (€ 85 milioni) riguarda casi in cui il domicilio del paziente non coincide con la Regione di residenza (mobilità apparente). Della mobilità effettiva, solo il 6,5% riguarda ricoveri ordinari a rischio di inappropriatezza (figura 5). Della specialistica ambulatoriale erogata in mobilità, quasi il 93% si concentra in tre categorie: prestazioni terapeutiche (33,1%), diagnostica strumentale (31,5%) e prestazioni di laboratorio (28%) (figura 6).

«I dati sulla mobilità sanitaria – prosegue il Presidente – ci ricordano che il diritto alla tutela della salute non può dipendere dal codice di avviamento postale. Il nostro impegno per il futuro è di continuare a monitorare con rigore le diseguaglianze e a condurre analisi indipendenti per ricostruire un SSN equo e universalistico. E da attività come questa prende forma il nuovo percorso avviato con il trentennale: trasformare il monitoraggio GIMBE in strumento di consapevolezza pubblica e advocacy istituzionale».

«Il trentennale GIMBE – conclude Cartabellotta – segna l’inizio di un nuovo capitolo per la Fondazione: l’avvio di un coinvolgimento della comunità, con strumenti dedicati a rafforzare in modo strutturale la ricerca indipendente, l’educazione alla salute, l’uso consapevole della sanità pubblica e l’advocacy politico-istituzionale finalizzata a rilanciare il SSN. Perché l’indipendenza, nostro valore fondante, si tutela con trasparenza, partecipazione e responsabilità condivisa. E perché difendere la sanità pubblica significa garantire decisioni guidate dalle evidenze scientifiche e dai dati, non da interessi opportunistici o di categoria. Ma significa anche costruire una comunità consapevole del valore del SSN e pronta a sostenerlo come pilastro della democrazia e strumento di coesione sociale».

Lo streaming dell’evento è disponibile sul canale YouTube della Fondazione GIMBE.

Il report dell’Osservatorio GIMBE “La mobilità sanitaria interregionale nel 2023” è disponibile a: www.gimbe.org/mobilita2023

Download comunicato

25 febbraio 2026

Scienza per decidere. Salute da proteggere. Sanità pubblica da difendere. GIMBE compie 30 anni: il 4 marzo al via il programma annuale con uno streaming sul futuro del SSN e i nuovi dati sulla mobilità sanitaria

Nel 2026 GIMBE compie trent’anni. Dal 1996 promuove l’integrazione delle migliori evidenze scientifiche in tutte le decisioni che riguardano la salute delle persone. Dal 2013, con la campagna #SalviamoSSN, monitora l’evoluzione del Servizio Sanitario Nazionale e difende il diritto costituzionale alla tutela della salute. Sempre nel segno dell’indipendenza e del rigore metodologico.

In una fase segnata da definanziamento, diseguaglianze territoriali e crescente sfiducia nella scienza, riportare le evidenze scientifiche e la sanità pubblica al centro del dibattito pubblico e politico non è solo un obiettivo: è una priorità civile.

Mercoledì 4 marzo alle ore 11.00 con un evento in diretta streaming prenderà il via il percorso #GIMBE30. Il Presidente Nino Cartabellotta sarà in conversazione con la giornalista Maria Emilia Bonaccorso sui nodi strutturali del SSN: definanziamento, mobilità sanitaria, divari regionali, crisi del personale, liste d’attesa.

L’evento sarà anche l’occasione per rileggere trent’anni di trasformazioni della sanità italiana: uno sguardo retrospettivo necessario per comprendere le scelte che attendono il Paese. Nel corso dell’evento sarà presentato il nuovo Report GIMBE sulla mobilità sanitaria.

Lo streaming inaugura un palinsesto nazionale della durata di 12 mesi, articolato in iniziative istituzionali, eventi pubblici, attività editoriali e progetti divulgativi, e sostenuto da tre pilastri:

- scienza come bussola per le decisioni pubbliche sulla salute individuale e collettiva

- tutela della salute delle persone

- difesa e rilancio del Servizio Sanitario Nazionale

Il trentennale non vuole solo guardare al passato per riflettere sul percorso compiuto, ma anche disegnare la prospettiva futura della Fondazione GIMBE. Insieme alla comunità di cittadini, professionisti sanitari e Istituzioni che in questi anni hanno condiviso la difesa della sanità pubblica e il valore delle evidenze scientifiche nelle decisioni che riguardano la salute delle persone.

«In 30 anni abbiamo sempre lavorato con rigore scientifico e indipendenza – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – per tutelare al meglio la salute delle persone. Oggi il nostro impegno è ancora più rilevante e decisivo: perché difendere il valore pubblico del SSN e promuovere decisioni basate sulle evidenze scientifiche non è solo una scelta tecnica, ma una responsabilità civile».

La diretta sarà trasmessa sul canale YouTube della Fondazione GIMBE (www.youtube.com/user/GIMBEchannel) con spazio dedicato alle domande del pubblico via chat.

Download comunicato

17 febbraio 2026

PNRR Missione Salute: al 4° trimestre 2025 raggiunte le 3 scadenze europee per incassare la IX rata, ma poca trasparenza e obiettivi rivisti al ribasso. Con € 1,45 miliardi raggiunto solo un livello base di digitalizzazione, invece di 280 ospedali informatizzati. Fascicolo Sanitario: usato dal 95% dei medici di famiglia, ma il profilo sanitario sintetico è ancora un miraggio e solo il 44% dei cittadini ha dato il consenso alla consultazione

«Al 31 dicembre 2025 – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – per la Missione Salute del PNRR erano previste tre scadenze europee relative alla digitalizzazione del Servizio Sanitario Nazionale (SSN): tutte risultano formalmente rispettate, ma senza certezze sui reali benefici per i cittadini e per la sanità pubblica. Inoltre, il rispetto delle scadenze non può giustificare una rendicontazione poco trasparente: l’assenza di dati pubblici e i criteri utilizzati per certificare il raggiungimento dei target sollevano varie perplessità e devono essere completati da una rendicontazione dettagliata dei risultati. La trasparenza non è un dettaglio tecnico, ma un requisito essenziale di accountability e i dati pubblici sono “bene comune”, perché raccolti con il denaro dei contribuenti».

L’Osservatorio GIMBE sul Servizio Sanitario Nazionale (SSN) prosegue il monitoraggio indipendente sull’attuazione della Missione Salute del PNRR, analizzando i risultati raggiunti e le criticità con l’obiettivo di valutare non solo il conseguimento formale di milestone e target, ma anche la loro effettiva traduzione in risultati concreti per cittadini e professionisti.

MILESTONE E TARGET EUROPEI AL 31 DICEMBRE 2025. Secondo i dati pubblicati sul portale del Ministero della Salute dedicato al monitoraggio della Missione Salute, i tre target EU con scadenza al 31 dicembre 2025 risultano raggiunti: “Assistenza mediante strumenti di telemedicina”, “Digitalizzazione delle strutture ospedaliere” e “Almeno l’85% dei medici di base alimentano il Fascicolo Sanitario Elettronico”.

Assistenza mediante strumenti di telemedicina. Il target EU, che prevedeva almeno 300.000 pazienti assistiti in telemedicina, è stato ampiamente superato: la Settima Relazione al Parlamento sullo stato di attuazione del PNRR riporta infatti 467.479 pazienti. Tuttavia, il monitoraggio effettuato tramite la Piattaforma Nazionale di Telemedicina gestita da Agenas non è accessibile pubblicamente: tutte le Regioni e Province autonome hanno attivato almeno un progetto di telemedicina, ma non sono disponibili dati pubblici sul numero di pazienti assistiti per singola Regione. «Se il target è stato raggiunto – commenta il Presidente – è indispensabile rendere pubblici i numeri. Senza conoscere il numero di pazienti assistiti in ciascuna Regione e per quali servizi di telemedicina, è impossibile verificare se esistono gap digitali da colmare. Perché il PNRR non serve solo a raggiungere i target nazionali, ma deve ridurre le diseguaglianze regionali e territoriali».

Digitalizzazione delle strutture ospedaliere. Il target europeo originario prevedeva – come ancora riportato sul sito del Ministero della Salute – di realizzare l’informatizzazione di tutti i reparti in 280 ospedali sede di Dipartimenti di Emergenza e Accettazione (DEA) di I e II livello. Ovvero la completa digitalizzazione delle 280 strutture ospedaliere, il cui elenco peraltro non è mai stato reso pubblico: 210 entro il primo trimestre del 2024 e altre 70 strutture entro la fine del 2025. Con la sesta richiesta di modifica del PNRR, effettuata dal Governo Italiano il 26 settembre 2025 e approvata dal Consiglio dell’Unione Europea il 27 novembre 2025, l’obiettivo è stato ridimensionato. Il target si considera raggiunto se tutti i 280 ospedali aumentano di almeno un livello nella scala di maturità EMRAM (Electronic Medical Record Adoption Model), sulla base di una certificazione indipendente dell’HIMSS (Healthcare Information and Management Systems Society), e se almeno 50 ospedali raggiungono almeno il livello 2 EMRAM.

La scala EMRAM misura il grado di digitalizzazione di un ospedale in otto livelli (da 0 a 7): il livello 0 indica l’assenza di digitalizzazione e il livello 7 identifica un ospedale totalmente digitalizzato, quasi completamente “senza carta”. «Parliamo di un investimento di oltre € 1.450 milioni – osserva Cartabellotta – destinato alla completa informatizzazione di 280 ospedali. Ma oggi “ci si accontenta” di aumentare di almeno un livello EMRAM in tutti gli ospedali e di certificarne almeno 50 al livello 2: uno stadio ancora embrionale del percorso di digitalizzazione. Ovvero, se l’asticella è stata abbassata per raggiungere il target entro la scadenza, siamo distanti anni luce dall’obiettivo iniziale di informatizzare tutti i reparti di 280 ospedali. Peraltro, anche qui mancano i dati pubblici per valutare le differenze regionali e locali e lo status della trasformazione digitale degli ospedali italiani. Quali sono i 280 ospedali da digitalizzare? Quali sono stati certificati con quale livello di maturità digitale?».

Almeno l’85% dei medici di base alimentano il Fascicolo Sanitario Elettronico. Il target prevede che almeno l’85% dei medici di medicina generale (MMG) e dei pediatri di libera scelta (PLS) alimenti il Fascicolo Sanitario Elettronico (FSE), in particolare con il patient summary (cd. profilo sanitario sintetico), un documento con la storia clinica del paziente da redigere e aggiornare in maniera continuativa. L’indicatore di riferimento, come riportato dal Ministero della Salute e del Dipartimento per la Trasformazione Digitale, è la percentuale di MMG e PLS titolari che hanno effettuato almeno un'operazione di alimentazione (incluso l'invio della ricetta dematerializzata) del FSE nel periodo di riferimento (dicembre 2025).

A dicembre 2025 il target risulta raggiunto con un valore del 95,2%. «Purtroppo – commenta Cartabellotta – i concetti di accesso, consultazione, operazione e alimentazione del FSE non sono riportati in maniera univoca nelle norme e nelle fonti istituzionali: di conseguenza, è impossibile dedurre con assoluta certezza a cosa corrisponda il raggiungimento del target». Realisticamente, l’indicatore ci dice che nel mese di dicembre 2025 oltre il 95% dei MMG/PLS ha effettuato almeno una operazione di alimentazione del FSE, che può anche coincidere con il semplice invio della ricetta dematerializzata. Quello che è certo, è che non identifica l’alimentazione continua con il patient summary. Sia perché la completa realizzazione del profilo sanitario sintetico da parte dei MMG/PLS di tutte le Regioni e Province autonome è stata prorogata dal 30 settembre 2025 (DM 27 giugno 2025) al 31 marzo 2026 (DM 21 novembre 2025). Sia perché il monitoraggio del Ministero della Salute e del Dipartimento per la Trasformazione Digitale riporta che a settembre 2025 ben 5 Regioni non avevano ancora avviato la disponibilità del profilo sanitario sintetico nel FSE: Campania, Lazio, Lombardia, Provincia autonoma di Trento e Veneto.

«Il target sull’alimentazione del FSE – afferma Cartabellotta – risulta formalmente centrato, ma il cuore del FSE, ovvero il patient summary costantemente aggiornato, è ancora lontano dall’essere una realtà per tutti i pazienti in carico ai MMG/PLS. Questo strumento è un vero e proprio “identikit sanitario”, con informazioni fondamentali, tra cui allergie note, patologie croniche e terapie farmacologiche in corso che, soprattutto in condizioni di emergenza, può fare la differenza tra l’efficacia di un intervento tempestivo e i rischi per la salute del paziente. Senza contare che solo il 44% dei cittadini ha espresso il consenso alla consultazione del proprio FSE, con divari enormi tra Regioni».

In assenza di evidenze contrarie, i tre target EU della Missione Salute con scadenza dicembre 2025 risultano formalmente conseguiti. Ma la Fondazione GIMBE rileva due criticità: da un lato, la mancata disponibilità pubblica dei dati sui pazienti assistiti in telemedicina e sulla digitalizzazione degli ospedali; dall’altro, la rimodulazione del target sulla digitalizzazione degli ospedali e l’impossibilità di comprendere cosa si intenda realmente per alimentazione del FSE da parte di MMG e PLS.

«Dal nostro monitoraggio indipendente – conclude Cartabellotta – non risultano discrepanze documentali tra quanto certificato dal Governo e quanto la Commissione Europea si appresta a verificare ai fini dell’erogazione della IX rata. La distanza, semmai, è tra il conseguimento dei target e la disponibilità di informazioni puntuali sul reale funzionamento dei servizi. Incassare le risorse del PNRR non significa automaticamente garantire servizi migliori per i cittadini: senza dati pubblici e verificabili permane il rischio di avere infrastrutture e strumenti digitali formalmente attivi, ma non pienamente operativi e con tempi di completamento incerti per produrre benefici concreti per i cittadini e per il SSN. Poiché i dati pubblici rappresentano un “bene comune”, la Fondazione GIMBE chiede al Ministero della Salute un resoconto dettagliato e accessibile su: numero di pazienti assistiti in telemedicina per ciascuna Regione, livello di digitalizzazione raggiunto da ciascuno dei 280 ospedali e definizione di indicatori chiari e coerenti sull’effettiva alimentazione del FSE da parte di medici e pediatri di famiglia. Ma soprattutto, se e con quali tempistiche verrà realizzata la completa digitalizzazione dei 280 ospedali prevista dall’impianto originario del PNRR».

Download comunicato

3 febbraio 2026

DL Liste di attesa: ancora nessun beneficio concreto per i cittadini. Dopo 18 mesi mancano ancora 2 decreti attuativi. Nel 2025 erogate 57,8 mln di prestazioni, ma la piattaforma non dice dove si inceppano esami e visite: dati incomprensibili e nessuna fotografia per Regione, azienda e prestazione. Stima GIMBE: il 30% delle prestazioni erogato in intramoenia

La Piattaforma Nazionale delle Liste di Attesa (PNLA) raccoglie i dati relativi a quasi 57,8 milioni di prestazioni erogate nel 2025: 24,2 milioni di prime visite specialistiche e 33,6 milioni di esami diagnostici. Tuttavia, allo stato attuale, non è di alcuna utilità per i cittadini: descrive il rispetto dei tempi di attesa con indicatori incomprensibili e, soprattutto, non documenta le differenze tra Regioni, tra Aziende sanitarie, tra pubblico e privato accreditato né tra prestazioni erogate a carico del SSN e in intramoenia. «Dopo fiumi di annunci e dichiarazioni ufficiali – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – il Decreto Legge sulle liste d’attesa (DL 73/2024) non ha ancora prodotto alcun beneficio concreto per cittadini e pazienti. A 18 mesi dalla conversione in legge mancano ancora due decreti attuativi e la piattaforma di monitoraggio non consente di individuare dove si concentrano i ritardi e quali prestazioni riguardano».

A 18 mesi dalla conversione in legge del DL Liste di attesa, la Fondazione GIMBE ha condotto la terza analisi indipendente sullo stato di attuazione della norma e il primo monitoraggio della PNLA sui dati del 2025. «L’obiettivo – spiega il Presidente – è alimentare in maniera costruttiva il dibattito pubblico, sollecitare risposte chiare da Governo e Regioni e tracciare un confine netto tra promesse e realtà, anche al fine di allineare le aspettative dei cittadini. Sempre più alle prese con tempi di attesa interminabili e troppo spesso costretti a pagare di tasca propria o, addirittura, a rinunciare alle prestazioni».

DECRETI ATTUATIVI. Al 1° febbraio 2026, secondo quanto riportato dal Dipartimento per il Programma di Governo, risultano pubblicati in Gazzetta Ufficiale quattro dei sei decreti attuativi previsti dal DL Liste d’attesa: tre ad aprile e uno ad agosto 2025. Restano invece non adottati due decreti senza scadenza definita:

- Art. 5, comma 2 (primo periodo). Definizione di una metodologia per la definizione del fabbisogno di personale degli enti del SSN (uno o più decreti).

- Art. 3, comma 5. Linee di indirizzo, a livello nazionale, contenenti le indicazioni tecniche per gestire, da parte del CUP, un nuovo sistema di disdetta delle prenotazioni e ottimizzazione delle agende di prenotazioni.

Ad un anno di distanza dalle rassicurazioni fornite dal Ministro Ciriani nel question time del 5 febbraio 2025, «il decreto sul superamento del tetto di spesa per il personale – spiega Cartabellotta – è in stand-by per la mancata approvazione della “nuova metodologia” Agenas per stimare il fabbisogno di personale, mentre quello volto a definire le linee di indirizzo nazionali per i CUP non risulta ancora calendarizzato per l’esame in Conferenza delle Regioni».

PIATTAFORMA NAZIONALE DELLE LISTE DI ATTESA. La prima versione della PNLA è stata lanciata il 26 giugno 2025 e progressivamente aggiornata con tutti i dati del 2025. A metà novembre Agenas aveva annunciato il rilascio entro fine anno della versione 2.0, con dati consultabili per Regione e Provincia autonoma, per pubblico e privato accreditato e per attività SSN e intramoenia, oltre ad una versione 3.0 con consultazione dei dati in tempo reale per il primo semestre 2026. Tuttavia, al 1° febbraio 2026 la versione pubblica della piattaforma rimane quella iniziale che contiene solo dati aggregati a livello nazionale. «Di conseguenza – spiega Cartabellotta – è impossibile individuare in quali Regioni e strutture si concentrano i maggiori ritardi, per quali prestazioni e per quali classi di priorità».

Dichiarazioni istituzionali. Sullo sviluppo della piattaforma si sono susseguiti continui annunci e rinvii. Il 5 novembre 2024 il Ministro Schillaci aveva promesso, per febbraio 2025, un “cruscotto nazionale con i dati di tutte le Regioni e Province autonome”. Quindi, il 14 maggio 2025 la Presidente Meloni aveva definito la piattaforma “operativa” e in grado di ridurre i tempi di attesa. Nei fatti, il sistema è ancora in fase di unificazione dei flussi regionali: l’8 ottobre 2025 lo stesso Ministro Schillaci ha infatti chiarito che, su richiesta delle Regioni, i dati saranno resi pubblici solo quando ritenuti “affidabili, sistematici e condivisi”. Non a caso, solo il 21 gennaio 2026 è stato pubblicato il DM 9 dicembre 2025 che ripartisce alle Regioni oltre € 27 milioni per realizzare l’infrastruttura informatica volta a garantire l’interoperabilità dei sistemi regionali. «Le Regioni – chiosa Cartabellotta – avrebbero dovuto predisporre entro giugno 2025 i piani per collegare i propri CUP alla piattaforma nazionale ma il ritardo nella ripartizione dei fondi ha azzerato il conto alla rovescia che è ripartito dopo sette mesi».

DATI E INFORMAZIONI DISPONIBILI. La piattaforma attualmente monitora 17 visite specialistiche e 95 esami diagnostici, classificati in base alla priorità indicata nella ricetta: Urgente (entro 3 giorni), Breve (entro 10 giorni), Differita (entro 30 giorni per le visite ed entro 60 giorni per gli esami), Programmata (entro 120 giorni).

Volumi delle prestazioni. Nel 2025 sono state prenotate, nelle strutture pubbliche e private accreditate, sia in regime istituzionale che in intramoenia, quasi 57,8 milioni di prestazioni: 24,2 milioni di prime visite specialistiche e 33,6 milioni di esami diagnostici. Tra le 17 visite specialistiche, le prime 5 (oculistica, dermatologica/allergologica, cardiologica, ortopedica e otorinolaringoiatrica) rappresentano oltre il 54% del totale. Per i 95 esami diagnostici la metà delle prestazioni riguarda soli 10 test: ecografie (addome completo, mammella, capo e collo, muscolo-tendinea e osteo-articolare), ecocolordoppler (cardiaco, tronchi sovra-aortici, arti inferiori) e radiografie (torace, ginocchio, mammografia). «Per le visite specialistiche – commenta il Presidente – la domanda più elevata riguarda, cardiologia a parte, specialità d’organo lontane dalle competenze del medico di famiglia. Gli esami diagnostici più richiesti sono invece test di primo livello, per i quali vari studi internazionali stimano una quota di inappropriatezza pari ad almeno il 30%».

Indicatori disponibili. Per tutte le prestazioni monitorate sono disponibili alcuni indicatori di interesse:

- Prenotazioni accettate. I cittadini hanno accettato la prima disponibilità proposta dal CUP per il 39,9% degli esami diagnostici e per il 34,9% delle visite specialistiche. Il dato esclude le prestazioni erogate in intramoenia. «Le motivazioni per cui 2 cittadini su 3 per le visite e 3 su 5 per gli esami non accettano la prima disponibilità proposta dal CUP – commenta il Presidente – possono essere diverse, ma non vengono documentate dalla piattaforma: tempi di attesa eccessivi, sedi molto distanti dal proprio domicilio, giorni o orari incompatibili, prestazione già effettuata».

- Prestazioni programmate nel weekend. Nel 2025 sono stati programmati di sabato e domenica 1,26 milioni di esami diagnostici (3,8%) e 391 mila visite specialistiche (1,6%). «L’utilizzo del weekend per smaltire le liste di attesa – commenta Cartabellotta – rimane un fenomeno marginale, nonostante la possibilità di incentivi economici per medici e infermieri».

- Distribuzione per priorità. Per gli esami diagnostici, al netto di quelli erogati in intramoenia, le richieste urgenti rappresentano l’1,6% e quelle con priorità breve il 13,5%, le prestazioni differite il 34,5% e quelle programmate il 50,3%. Un quadro analogo si osserva per le visite specialistiche, sempre al netto di quelle erogate in intramoenia: le prenotazioni urgenti sono il 2,2%, quelle brevi il 17%, le prestazioni differite il 43,3% e quelle programmate il 37,4%. «È verosimile – spiega il Presidente – che la maggior parte delle prestazioni inappropriate si annidi nelle prenotazioni programmate, che rappresentano oltre la metà degli esami e più di un terzo delle visite».

Rispetto dei tempi di attesa: indicatori incomprensibili e fuorvianti. Il rispetto dei tempi di attesa viene riportato con mediane e quartili, indicatori tecnici incomprensibili per i cittadini e difficili da interpretare anche per molti addetti ai lavori. Inoltre, questi indicatori tendono a edulcorare i numeri, perché la piattaforma esclude il 25% delle prenotazioni con i tempi di attesa più lunghi. «Ma soprattutto – chiosa Cartabellotta – non forniscono l’informazione più rilevante per verificare il rispetto dei diritti dei cittadini: per ciascuna prestazione, quale percentuale viene erogata entro i tempi massimi previsti per ogni classe di priorità?». Per dimostrare la complessità di questa modalità di reporting, sono stati analizzati i dati sul rispetto dei tempi di attesa relativi alle due prestazioni con i volumi più elevati: prima visita oculistica ed ecografia dell’addome completo.

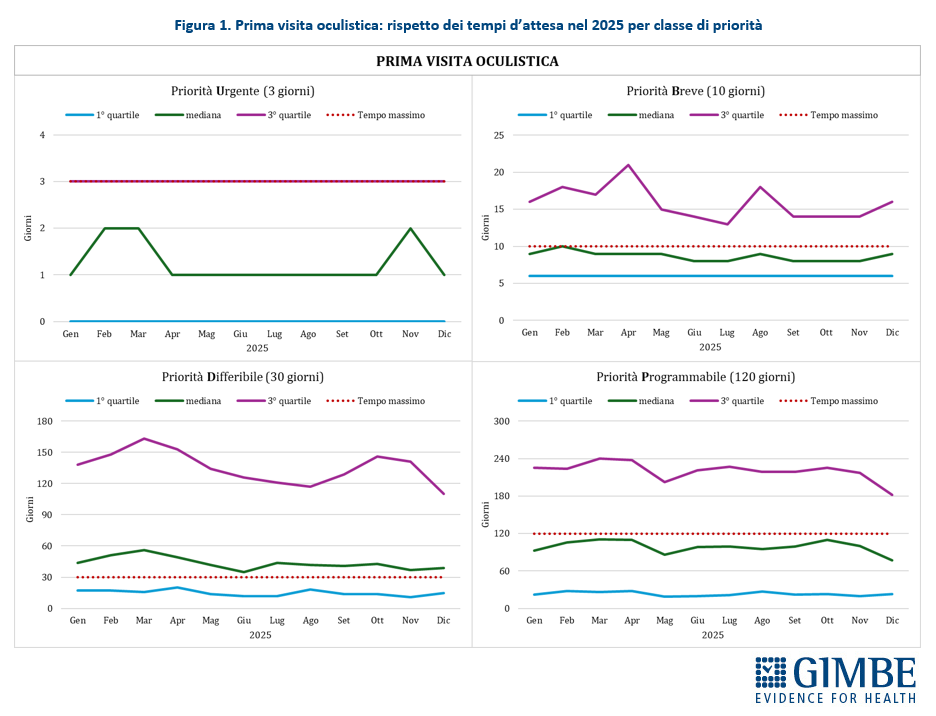

- Prima visita oculistica. Le prestazioni urgenti (entro 3 giorni) per 3 pazienti su 4 vengono erogate entro il limite massimo e almeno uno su quattro riceve la prestazione in giornata. Nelle visite con priorità breve (entro 10 giorni) la criticità è evidente: per tutto il 2025 almeno un paziente su quattro attende oltre i 10 giorni. Per le prestazioni differibili (entro 30 giorni) la situazione è ancora più critica: la metà dei pazienti attende oltre il mese, mentre almeno un paziente su quattro arriva ad aspettare fino a 4-5 mesi, con un picco massimo a marzo che supera i 160 giorni. Quadro in chiaroscuro per le visite programmabili (entro 120 giorni): per metà dei pazienti vengono erogate entro i tempi massimi, ma uno su quattro aspetta tra i 6 e gli 8 mesi per la maggior parte dell’anno (figura 1).

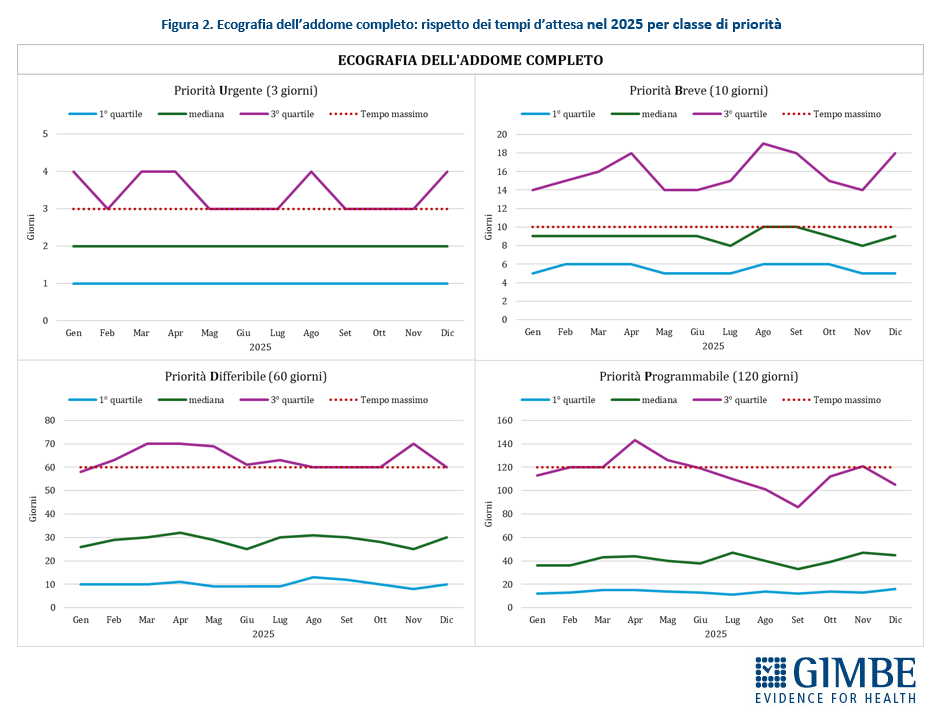

- Ecografia dell’addome completo. Per le prestazioni urgenti (entro 3 giorni), nella maggior parte dei casi l’esame viene eseguito rapidamente, ma in alcuni mesi del 2025 almeno un paziente su quattro supera i tempi massimi garantiti. Nelle prestazioni a priorità breve (entro 10 giorni) la criticità è strutturale: almeno un paziente su quattro attende oltre i 10 giorni, con picchi nei mesi estivi che superano le due settimane. Anche per le prestazioni differibili (entro 60 giorni) e programmabili (entro 120 giorni) per 3 pazienti su 4 i tempi risultano spesso entro la soglia garantita, ma molti cittadini sperimentano attese ben più lunghe: in diversi periodi dell’anno almeno un paziente su quattro aspetta fino a 70 giorni per le prestazioni differibili e fino a quattro/cinque mesi per quelle programmabili (figura 2).

«Nei due esempi analizzati – commenta Cartabellotta – metà dei pazienti generalmente ottiene la prestazione entro i tempi previsti, ma una quota di pazienti deve attendere ben oltre i limiti massimi garantiti. Inoltre, come per tutte le altre prestazioni, esiste una “coda invisibile” dove resta intrappolata una persona su quattro, costretta ad attendere, a pagare di tasca propria o a rinunciare del tutto alla prestazione». Fenomeni che trovano riscontro nei dati ISTAT: la spesa out-of-pocket per prestazioni diagnostiche e visite specialistiche si è impennata negli ultimi anni e nel 2024 5,8 milioni di persone hanno rinunciato ad almeno una prestazione sanitaria.

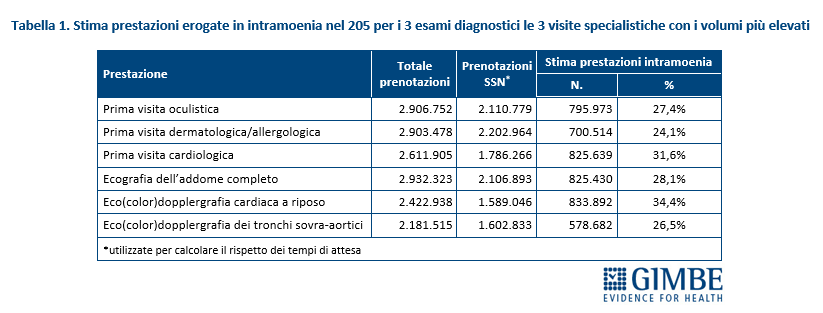

Prestazioni in intramoenia. Nella sezione relativa ai volumi delle prestazioni, la PNLA specifica che solo il numero totale di prenotazioni (e quelle erogate sabato e domenica) include anche le prestazioni “erogate in regime SSN/SSR in strutture pubbliche e private e in intramoenia”, mentre tutti gli altri indicatori “escludono le prestazioni in intramoenia”. Di conseguenza, la differenza tra il totale delle prenotazioni e quelle con cui viene calcolato il rispetto dei tempi di attesa consente di stimare l’entità delle prestazioni erogate in intramoenia. Da una verifica a campione sui 3 esami diagnostici e sulle 3 visite specialistiche con i volumi più elevati emerge che, in media, il 30% delle prestazioni viene erogato in intramoenia (tabella 1).