Comunicati stampa

4 giugno 2026

Pediatri di famiglia: ne mancano quasi 500, di cui l’80% in Lombardia, Piemonte e Veneto. In alcune regioni del Nord oltre mille bambini per pediatra. Entro il 2029 in pensione quasi 1.550 pediatri: incertezze sul ricambio generazionale. Bozza di riforma, irrealistico estendere l’assistenza fino a 18 anni: servirebbero oggi 3.500 pediatri in più

In Italia mancano almeno 497 pediatri di libera scelta e quasi l’80% delle carenze si concentra in tre grandi Regioni del Nord: Lombardia, Piemonte e Veneto. In alcune aree si supera il massimale di 1.000 assistiti per pediatra; entro il 2029 andranno in pensione 1.547 pediatri e non c’è alcuna certezza sul ricambio generazionale. Riforma Schillaci: l’assistenza pediatrica fino a 18 anni richiederebbe ad oggi oltre 3.500 pediatri in più per garantire standard assistenziali adeguati.

Secondo quanto riportato dal Ministero della Salute, il pediatra di libera scelta (PLS) – cd. pediatra di famiglia – è il medico preposto alla tutela della salute di bambini e ragazzi da 0 a 13 anni. Ad ogni bambino, sin dalla nascita, deve essere assegnato un PLS per garantire l’accesso a servizi e prestazioni inclusi nei Livelli Essenziali di Assistenza garantiti dal Servizio Sanitario Nazionale (SSN). «Tuttavia in molte aree del Paese – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – si registrano criticità ricorrenti: procedure complesse, risposte non sempre tempestive da parte delle Aziende Sanitarie Locali (ASL), pediatri con un numero troppo elevato di assistiti e, in alcune aree, impossibilità per le famiglie di iscrivere i propri figli a un pediatra di famiglia. Una situazione che crea disagi e rischia di compromettere la continuità dell’assistenza pediatrica, soprattutto per i bambini più piccoli e quelli più fragili».

Per approfondire dimensioni e cause del problema, la Fondazione GIMBE ha analizzato le dinamiche che regolano l’inserimento dei PLS nel SSN e le relative criticità, stimando l’entità delle carenze di PLS nelle Regioni italiane. «È importante – spiega Cartabellotta – chiarire due aspetti metodologici: innanzitutto, le stime delle carenze sono state effettuate su base regionale, mentre il fabbisogno reale di PLS viene definito a livello regionale in relazione agli ambiti territoriali carenti; inoltre, non è possibile stimare con precisione il ricambio generazionale, perché non è possibile conoscere in anticipo quanti nuovi specialisti in pediatria sceglieranno la carriera di PLS anziché quella ospedaliera».

DINAMICHE E CRITICITÀ

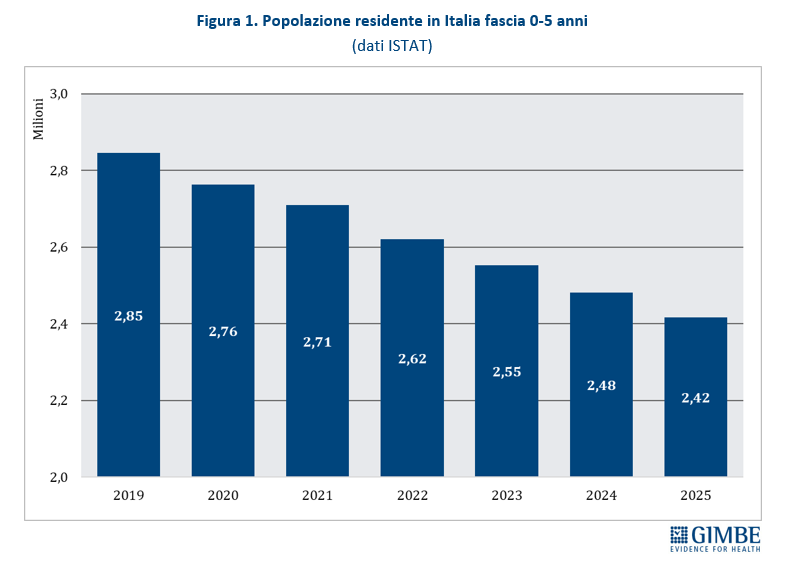

Fasce di età. Sino al compimento del 6° anno di età, i bambini devono essere obbligatoriamente assistiti da un PLS; tra i 6 e i 13 anni compresi i genitori possono invece scegliere tra il PLS e il medico di medicina generale (MMG). Al compimento del 14° anno, l’assistenza del PLS termina automaticamente, salvo proroghe fino ai 16 anni nei casi di patologie croniche o disabilità documentate. Secondo i dati ISTAT, al 1° gennaio 2025 i bambini nella fascia 0-5 anni, con iscrizione obbligatoria al PLS, erano oltre 2,4 milioni. Superavano invece i 4 milioni i minori tra 6 e 13 anni, che potrebbero essere seguiti dal PLS o dal MMG, in base alle preferenze dei genitori e alla disponibilità locale di professionisti.

Quadro demografico. Il progressivo calo delle nascite sta modificando in modo significativo la platea degli assistiti dei PLS. I dati ISTAT documentano infatti una costante riduzione del numero di bambini di 0-5 anni, fascia per la quale l’iscrizione al PLS è obbligatoria: tra il 1° gennaio 2019 e il 1° gennaio 2025 si registrano circa 420 mila assistiti in meno per i PLS (figura 1). «La riduzione della popolazione 0-5 anni – osserva Cartabellotta – ha determinato, su scala nazionale, una contrazione del fabbisogno teorico di PLS di circa 500 unità nel periodo considerato. Tuttavia, il calo demografico non si traduce immediatamente in una riduzione proporzionale del carico assistenziale». Nel 2024 si sono registrati in Italia 370.444 nuovi nati, mentre 566.971 adolescenti hanno compiuto 14 anni. Considerato che l’82,9% dei bambini e ragazzi tra 6 e 13 anni risulta ancora iscritto ai PLS, si stima che nel 2024 oltre 470 mila assistiti siano transitati dai pediatri ai medici di medicina generale. A fronte di circa 370 mila nuovi nati iscritti ai PLS, il saldo 2024 per la pediatria di libera scelta registra quindi circa 100 mila assistiti in meno.

Massimale di assistiti. L’ultimo Accordo Collettivo Nazionale (ACN), in vigore dal 18 marzo 2026, ha confermato il limite massimo di 1.000 assistiti per ciascun PLS già stabilito dal precedente accordo. Le deroghe sono consentite solo temporaneamente e in presenza di particolari criticità organizzative o carenze territoriali. Oltre i 1.000 assistiti, l’unica eccezione ammessa riguarda l’iscrizione dei fratelli di bambini già in carico allo stesso pediatra. «Il vero nodo – sottolinea il Presidente – è che con la grave carenza di oltre 5.700 MMG, già evidenziata da una nostra precedente analisi, molti ragazzi che escono dall’assistenza pediatrica al raggiungimento dei 14 anni rischiano di non trovare un MMG disponibile. Di conseguenza, le deroghe ai massimali diventano sempre più frequenti, alimentando un circolo vizioso che aumenta il sovraccarico dei PLS, riducendo qualità e accessibilità dell’assistenza pediatrica».

Ambiti territoriali carenti. L’inserimento di nuovi pediatri nel SSN avviene dopo che la Regione, o un soggetto da essa individuato, ha identificato gli ambiti territoriali carenti, ovvero le aree in cui è necessario rafforzare l’assistenza pediatrica e garantire una presenza più capillare degli studi dei PLS. Secondo l’ultimo ACN, il fabbisogno viene calcolato sulla base del rapporto ottimale di 1 PLS ogni 850 bambini, o frazione superiore a 450. Nel calcolo si considera la popolazione residente sotto i 14 anni, sottraendo i bambini tra 6 e 13 anni già iscritti a un medico di medicina generale. In assenza di accordi integrativi regionali, si assume che il 70% della popolazione tra 6 e 13 anni possa essere assistita dai PLS. «Con il nuovo ACN – spiega Cartabellotta – il fabbisogno di PLS viene stimato in modo più aderente alla realtà assistenziale, perché considera anche i bambini tra 6 e 13 anni effettivamente seguiti dai pediatri, che in precedenza erano esclusi dal computo. Questo consente di programmare il numero dei PLS sulla base degli assistiti realmente in carico e non della sola popolazione 0-5 anni».

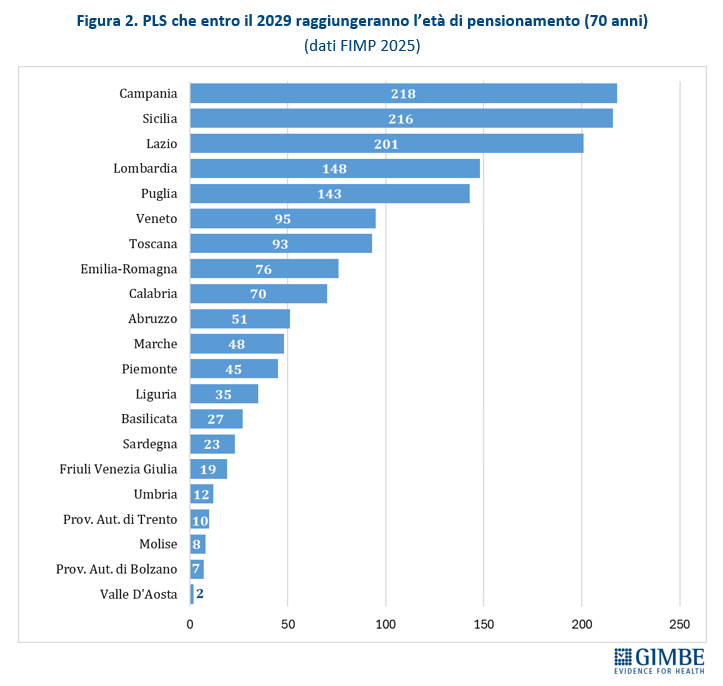

Pensionamenti. Secondo i dati 2025 forniti dalla Federazione Italiana dei Medici Pediatri (FIMP), tra il 2025 e il 2029 andranno in pensione 1.547 pediatri di libera scelta, per raggiunti limiti di età, pari a 70 anni (salvo deroghe): dai 218 PLS della Campania ai 2 PLS in Valle d’Aosta (figura 2).

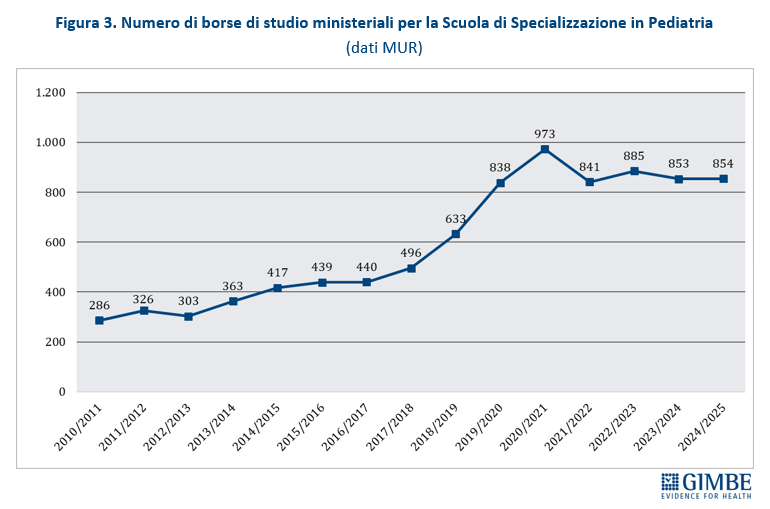

Nuovi PLS. Il numero di borse di studio per la scuola di specializzazione in pediatria, stabile per un decennio, è aumentato in maniera significativa negli ultimi 6 anni: da 496 borse nell’anno accademico 2017-2018 a 854 nel 2024-2025, con un picco di 973 nell’anno accademico 2020-2021 (figura 3). «Tuttavia – osserva Cartabellotta – non è possibile prevedere quanti specialisti in pediatria sceglieranno la pediatria di famiglia anziché quella ospedaliera. Per questo non possiamo sapere se le nuove leve saranno sufficienti a garantire un ricambio generazionale adeguato e omogeneo tra le Regioni, né a colmare le carenze già oggi presenti».

STIMA DELLE CARENZE DI PEDIATRI

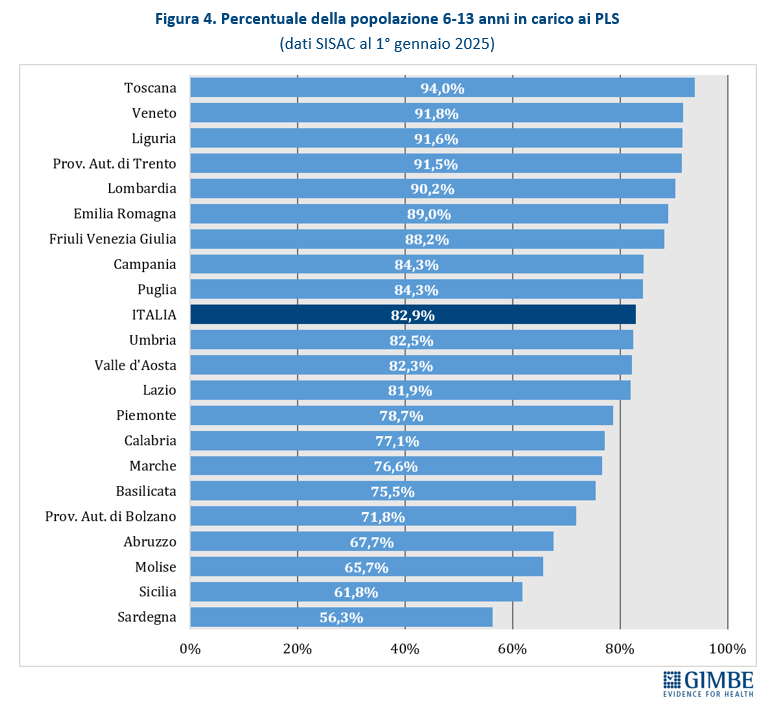

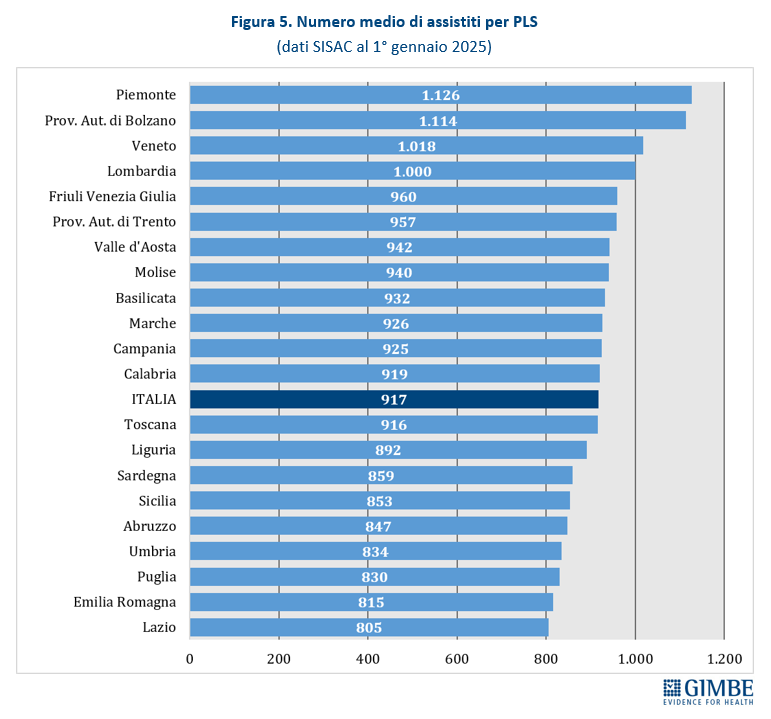

Numero di assistiti per PLS. Secondo le rilevazioni della Struttura Interregionale Sanitari Convenzionati (SISAC), al 1° gennaio 2025 risultavano attivi 6.284 PLS, con quasi 5,8 milioni di assistiti: il 41,9% nella fascia 0-5 anni (2,42 milioni) e il 58,1% nella fascia 6-13 anni (3,35 milioni). Complessivamente, l’82,9% della popolazione ISTAT tra 6 e 13 anni risulta seguita da un PLS, con marcate differenze regionali: dal 94% della Toscana al 56,3% della Sardegna (figura 4). In termini assoluti, la media nazionale è di 917 assistiti per PLS: superano il massimale di 1.000 assistiti il Piemonte (1.126), la Provincia Autonoma di Bolzano (1.114) e il Veneto (1.018) (figura 5). «Con questi livelli di saturazione – spiega Cartabellotta – il principio della libera scelta rimane solo sulla carta: in molte aree del Paese trovare un pediatra disponibile sta diventando sempre più difficile, se non impossibile. E il problema non riguarda più soltanto le zone montane o periferiche, ma anche molte grandi città. In altri termini, la realtà assistenziale può essere molto più critica di quanto suggeriscano le medie regionali».

Trend 2019-2024. Secondo i dati SISAC nel 2019 i PLS in attività erano 7.373, ovvero 1.089 in più rispetto al 1° gennaio 2025. «La riduzione del 15% dei pediatri di famiglia – commenta Cartabellotta – supera ampiamente gli effetti del calo delle nascite e dimostra che il problema non può essere spiegato solo dalla dinamica demografica. Da un lato diminuiscono i PLS in attività, dall’altro continua a crescere il numero di bambini e ragazzi che restano in carico ai pediatri, anche per le difficoltà di iscrizione ai MMG, con progressivo aumento degli assistiti nella fascia 6-13 anni per i PLS».

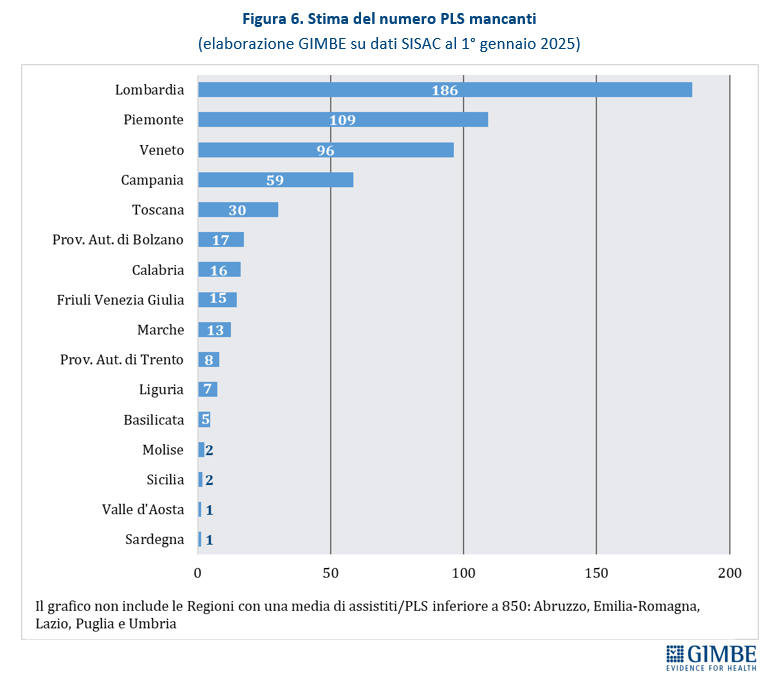

Stima delle carenze di PLS al 1° gennaio 2025. «La nostra stima – spiega Cartabellotta – fotografa il fabbisogno di PLS a livello regionale, ma non permette di individuare le singole zone carenti, che dipendono da variabili locali come densità abitativa, distribuzione della popolazione pediatrica, caratteristiche geografiche e accessibilità degli ambulatori». Per garantire qualità dell’assistenza, prossimità degli studi e reale libertà di scelta, la Fondazione GIMBE ha utilizzato il rapporto ottimale di 1 PLS ogni 850 assistiti utilizzando le rilevazioni SISAC al 1° gennaio 2025. Il risultato è una carenza complessiva di 497 PLS, con forti squilibri regionali. Il 78,7% delle carenze si concentra infatti in tre sole grandi Regioni del Nord, in peggioramento rispetto al 1° gennaio 2024: Lombardia (186), Piemonte (109), Veneto (96). Al contrario, in cinque Regioni (Abruzzo, Emilia-Romagna, Lazio, Puglia e Umbria) non si rilevano carenze, poiché la media di assistiti per PLS è inferiore a 850 (figura 6). Anche questo dato risulta in peggioramento perché al 1° gennaio 2024 le Regioni senza carenze erano nove. «Inevitabilmente – precisa Cartabellotta – la carenza stimata in termini di media regionale tende a sottostimare eventuali carenze locali anche molto critiche, soprattutto nelle aree interne, montane e a bassa densità abitativa, ma ormai sempre più frequenti anche nelle grandi città metropolitane».

LA BOZZA DI RIFORMA. La bozza di riordino dell’assistenza primaria rafforza il ruolo dei PLS nella rete dell’assistenza territoriale prevista dal DM 77: in particolare, i pediatri dovrebbero garantire almeno 6 ore settimanali, per 48 settimane l’anno, nelle Case della Comunità, con possibilità per le Regioni di aumentare tale quota in relazione ai bisogni locali. La proposta interviene anche sull’età dell’assistenza pediatrica: il rapporto con il PLS verrebbe esteso fino ai 18 anni. «Nel complesso – commenta il Presidente – la riforma punta a rafforzare l’integrazione dei PLS nella rete territoriale e a garantire maggiore continuità assistenziale durante l’età evolutiva. Tuttavia, il rischio è che resti un riassetto prevalentemente organizzativo se non verrà accompagnata da risorse adeguate, criteri omogenei di attuazione tra le Regioni e indicatori di monitoraggio capaci di misurare i reali benefici per bambini, adolescenti e famiglie». Inoltre, mantenendo il rapporto ottimale di 850 assistiti, oggi sarebbero necessari oltre 3.500 PLS aggiuntivi per garantire la copertura dell’intera popolazione tra 0 e 18 anni: 811 per prendere in carico i 690 mila minori di 6-13 anni oggi assistiti dai MMG e 2.721 per la fascia 14-17 anni. «L’ipotesi di estendere l’assistenza pediatrica fino alla maggiore età – chiosa Cartabellotta – senza modificare il rapporto ottimale e il massimale di assistiti non è realistica. Per evitare un ulteriore sovraccarico lavorativo e preservare la qualità dell’assistenza, soprattutto per i bambini più piccoli, oggi servirebbero circa 4.000 pediatri in più: quasi 500 per colmare le carenze già esistenti e oltre 3.500 per garantire la presa in carico dell’intera fascia 0-18. E questo senza considerare l’impatto economico della misura, visto che la quota capitaria riconosciuta ai PLS è circa doppia rispetto a quella del MMG».

«Nonostante il calo delle nascite – spiega Cartabellotta – Lombardia, Piemonte e Veneto continuano a registrare rilevanti carenze di PLS. Al di là dei numeri, tuttavia, la distribuzione capillare sul territorio resta fortemente condizionata da variabili locali e richiede una programmazione molto più accurata. Le Regioni devono poter disporre di stime affidabili sul numero di specialisti che intraprendono effettivamente la carriera di PLS, integrate con le proiezioni demografiche sulla denatalità. Parallelamente, è indispensabile completare la riforma dell’assistenza territoriale prevista dal PNRR, sviluppando modelli organizzativi orientati al lavoro in team multidisciplinari capaci di valorizzare appieno le potenzialità della trasformazione digitale, oltre a riforme e accordi sindacali coerenti con gli obiettivi di ricambio generazionale e con la necessità di garantire una presenza capillare dei PLS sul territorio».

Download comunicato

19 maggio 2026

Sanità: 65 tipologie di frodi e abusi erodono risorse pubbliche, danneggiano la salute, ostacolano l’equità di accesso alle cure e minano la fiducia nelle istituzioni. Oltre € 70 miliardi di affidamenti nell’area più esposta ai fenomeni corruttivi. Da GIMBE una mappa dei rischi e nuovi strumenti di prevenzione a difesa del SSN

Frodi e abusi in sanità non sono episodi isolati, ma distorsioni sistemiche che attraversano l’intera filiera del Servizio Sanitario Nazionale (SSN): erodono risorse pubbliche, sovvertono le priorità di accesso alle cure, riducono la qualità dell’assistenza e minano la fiducia dei cittadini nelle istituzioni. Le evidenze scientifiche documentano infatti un’associazione tra fenomeni corruttivi e aumento delle diseguaglianze nell’accesso ai servizi sanitari; in alcuni contesti emergono inoltre effetti negativi sulle condizioni di salute della popolazione mentre un incremento della mortalità risulta documentato soprattutto nei Paesi a basso reddito. È quanto emerge dal Report dell’Osservatorio GIMBE “Frodi e abusi in sanità”, presentato oggi presso la sede dell’Autorità Nazionale Anticorruzione (ANAC), nell’ambito delle attività previste dal protocollo di intesa tra i due enti.

Sanità: un settore ad alto rischio di fenomeni corruttivi. In tutti i Paesi la sanità rappresenta uno dei settori più vulnerabili a frodi, abusi e fenomeni corruttivi. A favorirli sono innanzitutto le caratteristiche strutturali ben note: asimmetrie informative tra professionisti, pazienti e istituzioni; elevata discrezionalità clinica e amministrativa; complessità dei processi decisionali; frammentazione dei sistemi informativi; controlli deboli e non sempre tempestivi; inefficienze burocratiche. In secondo luogo, l’entità della spesa per acquisti pubblici. ANAC ha stimato nel 2023 che il 25% del valore complessivo dei contratti pubblici, pari a € 70,5 miliardi, riguarda gli affidamenti in sanità: farmaci, dispositivi medici, apparecchiature sanitarie, servizi non sanitari quali pulizia, ristorazione, vigilanza. «Questo dato – commenta Nino Cartabellotta, Presidente della Fondazione GIMBE – seppure non consenta di stimare con precisione l’impatto economico dei fenomeni corruttivi, indica comunque l’ampiezza dell’area di spesa pubblica più esposta a fenomeni corruttivi. È proprio qui che servono più trasparenza, tracciabilità digitale, controlli tempestivi e accountability». Infine, l’Italia offre un terreno particolarmente favorevole ai fenomeni corruttivi: il Transparency International Corruption Perceptions Index 2025 assegna infatti al nostro Paese un punteggio di 53 su 100, collocandolo al 19° posto tra i Paesi dell’Unione Europea e al 52° a livello globale, in peggioramento rispetto all’anno precedente.

Frodi e abusi: un fenomeno che va oltre l’illecito. Nel report GIMBE l’espressione “frodi e abusi” include fenomeni corruttivi, illeciti amministrativi e comportamenti opportunistici legati a conflitti di interesse, anche quando non configurano necessariamente reati o violazioni formalmente sanzionabili. «Ridurre frodi e abusi alla sola dimensione penale o ai grandi scandali mediatici – dichiara Cartabellotta – significa sottostimare il problema. Perché accanto ai reati e agli illeciti amministrativi esiste una vasta area grigia di pratiche molto diffuse e spesso tollerate che, pur restando spesso fuori dal perimetro giudiziario, sottraggono risorse al SSN, riducendo la capacità del sistema di garantire servizi efficaci ed equi». Non a caso, le stime economiche disponibili su frodi, abusi e corruzione in sanità sono eterogenee, non comparabili e spesso non verificabili in modo indipendente. «Per questa ragione – spiega il Presidente – il report invita a non utilizzare le cifre che circolano come misura puntuale del fenomeno, bensì come un’indicazione dell’ordine di grandezza di un problema che sottrae al SSN alcuni miliardi di euro».

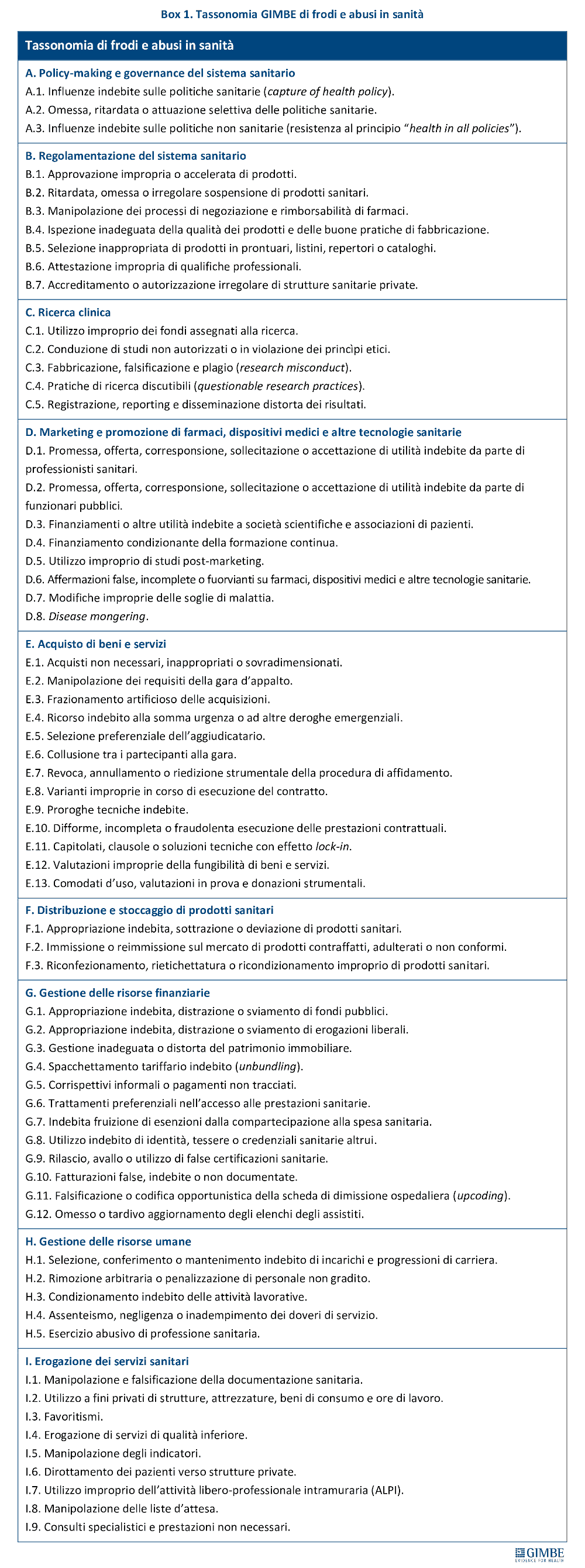

La tassonomia GIMBE di frodi e abusi in sanità: uno strumento operativo per prevenzione e monitoraggio. Uno dei principali contributi del report è la proposta della prima tassonomia nazionale di frodi e abusi in sanità, sviluppata dalla Fondazione GIMBE per uniformare linguaggio, classificazioni e criteri di monitoraggio. «Di fronte all’estrema variabilità delle pratiche corruttive e alla frammentazione della terminologia – afferma Cartabellotta – una tassonomia condivisa non è un esercizio classificatorio, ma uno strumento operativo: serve a parlare la stessa lingua, misurare i rischi, confrontare i dati, orientare i controlli, progettare e rendere valutabili le politiche di prevenzione». La tassonomia GIMBE è articolata in nove aree: policy-making e governance del sistema sanitario, regolamentazione del sistema sanitario, ricerca clinica, marketing e promozione di farmaci, dispositivi medici e altre tecnologie sanitarie, acquisto di beni e servizi, distribuzione e stoccaggio di prodotti sanitari, gestione delle risorse finanziarie, gestione delle risorse umane, erogazione dei servizi sanitari. All’interno di queste aree sono state identificate 65 tipologie di frodi e abusi, includendo fenomeni corruttivi, illeciti amministrativi e pratiche opportunistiche che incidono sul funzionamento del SSN (box 1).

Impatto su salute e diseguaglianze. «Frodi e abusi in sanità – avverte Cartabellotta – non sottraggono solo risorse economiche, ma possono compromettere qualità e sicurezza delle cure, peggiorare l’accessibilità ai servizi e alimentare sfiducia nelle istituzioni. E colpiscono soprattutto le fasce più fragili della popolazione, ampliando le diseguaglianze sociali e territoriali». La letteratura scientifica internazionale documenta, in particolare nei Paesi a basso e medio reddito, correlazioni tra elevati livelli di corruzione e maggiore mortalità infantile e pediatrica, riduzione dell’aspettativa di vita e peggioramento del benessere percepito. Gli effetti riguardano anche coperture vaccinali più basse, ritardi nelle cure, aumento dei tempi di attesa e minore soddisfazione dei cittadini per l’assistenza ricevuta. Frodi e abusi possono inoltre compromettere l’equità di accesso ai servizi sanitari, aumentando le disuguaglianze. «Quando una prestazione passa davanti non per bisogno clinico, ma per denaro, relazioni o interessi – avverte Cartabellotta – non si crea solo una corsia preferenziale: si sovverte il principio che deve guidare il SSN, cioè curare prima chi ne ha più bisogno».

Contrasto a frodi e abusi in sanità: servono strategie integrate e continuative. Le strategie di contrasto non possono essere affidate a singoli strumenti o a interventi occasionali. Trasparenza, controlli, digitalizzazione, norme, sanzioni e partecipazione civica funzionano solo se inseriti in una strategia stabile, capace di adattarsi a fenomeni che evolvono e si concentrano dove i controlli sono più deboli. «Non esistono ricette magiche – osserva Cartabellotta – perché frodi e abusi tendono ad adattarsi ai meccanismi di controllo. Per questo servono strategie multilivello, stabili nel tempo e sostenute da una forte volontà politica, in grado di rafforzare trasparenza, rendicontazione e capacità di monitoraggio del sistema».

Gli strumenti istituzionali di contrasto a frodi e abusi. Negli ultimi anni, l’Italia ha rafforzato l’architettura di contrasto a frodi e abusi in sanità grazie anche al rafforzamento del ruolo di ANAC: vigilanza sugli appalti pubblici, promozione della trasparenza e definizione degli strumenti di prevenzione della corruzione, procurement digitale, whistleblowing, Piano Nazionale Anticorruzione aggiornato. Inoltre, strumenti per contrastare i conflitti di interesse, Registro “Sanità trasparente”, presìdi NAS, attività della Guardia di Finanza, ruolo di AIFA, funzioni della Corte dei conti, infrastrutture informative nazionali, Piattaforma nazionale liste d’attesa e strumenti antifrode del PNRR sono oggi componenti fondamentali di un articolato sistema di controllo e monitoraggio.

Criticità nazionali. «La criticità principale – commenta Cartabellotta – non è l’assenza di norme, strumenti o dati, ma la mancanza di una sorveglianza integrata dei rischi, capace di ricondurre a sistema la pluralità delle informazioni disponibili e delle attività istituzionali già in essere». Persistono infatti criticità rilevanti: frammentazione della terminologia, assenza di un sistema informativo nazionale integrato, controlli prevalentemente orientati alla scoperta della condotta a danno già avvenuto, insufficiente monitoraggio e inadeguata gestione dei conflitti di interesse, forte eterogeneità locale nelle capacità di controllo e vigilanza, vulnerabilità persistenti nei processi di procurement e nella fase esecutiva dei contratti pubblici. «Inoltre, dopo l’abrogazione del reato di abuso d’ufficio – aggiunge Cartabellotta – il restringimento del perimetro delle condotte penalmente perseguibili rende ancora più importante rafforzare gli strumenti di prevenzione, trasparenza, tracciabilità e monitoraggio, perché molte distorsioni che incidono sul SSN rischiano oggi di rimanere fuori dal radar giudiziario pur continuando a produrre danni concreti per cittadini e servizi sanitari».

Le proposte GIMBE: dalla reazione alla prevenzione. «Alla luce delle criticità individuate – dichiara Cartabellotta – la Fondazione GIMBE propone di trasformare l’enorme patrimonio informativo già disponibile in un sistema nazionale di prevenzione, monitoraggio e accountability su frodi e abusi nel SSN. Non con l’obiettivo di introdurre nuovi adempimenti burocratici, ma di rendere interoperabili i dati, misurabili i rischi, verificabili i conflitti di interesse, utilizzabili tutte le segnalazioni, trasparenti gli esiti e responsabili le istituzioni». Per la Fondazione GIMBE oggi è necessario passare da un modello prevalentemente reattivo a uno preventivo, a partire dalla standardizzazione della terminologia e dall’adozione di una tassonomia condivisa di frodi e abusi in sanità, proposta dal report come riferimento nazionale per classificazione, monitoraggio e valutazione dei rischi. Tra le proposte operative l’istituzione di un Osservatorio nazionale su frodi e abusi in sanità in grado di integrare i flussi informativi sanitari, amministrativi e giudiziari, il rafforzamento della capacità predittiva dei controlli tramite indicatori di rischio e strumenti di intelligenza artificiale, una più rigorosa e trasparente gestione dei conflitti di interesse, la protezione e valorizzazione del whistleblowing come strumento di intelligence, il potenziamento di audit interni e accountability delle aziende sanitarie.

«Contrastare frodi e abusi – conclude Cartabellotta – non è solo una questione etica o giudiziaria, ma significa proteggere risorse pubbliche, pazienti e qualità delle cure. Tuttavia, il contrasto di questi fenomeni non può in alcun modo diventare un alibi per giustificare il definanziamento della sanità pubblica: il SSN continua ad avere bisogno di un incremento stabile e adeguato delle risorse, in particolare per il personale sanitario. Ridurre sprechi, frodi e abusi significa usare meglio il denaro pubblico e aumentare il valore della spesa sanitaria, non sostituire gli investimenti necessari per garantire il diritto alla tutela della salute. Perché in un sistema sanitario sottofinanziato e disfunzionale i comportamenti opportunistici e le scorciatoie improprie proliferano, contribuendo ad ampliare le diseguaglianze e a indebolire la fiducia dei cittadini».

IL CONTRIBUTO DI ANAC: L’INTERVENTO DEL PRESIDENTE GIUSEPPE BUSIA

Tutelare il diritto alla salute. «Il diritto alla salute – dichiara Giuseppe Busia, presidente ANAC – è il solo che la nostra Costituzione definisca espressamente “fondamentale”, in quanto presupposto per l’esercizio di tutti gli altri diritti. Proprio per questo la sanità riceve ogni anno ingenti risorse pubbliche, indispensabili per garantire servizi essenziali e cure di qualità. Ma la stessa entità dei flussi finanziari rende il settore un obiettivo privilegiato per la criminalità organizzata e un terreno fertile per fenomeni corruttivi e comportamenti opportunistici».

Cattiva gestione: il varco che apre la strada alla corruzione. «Nel settore sanitario – afferma Busia – la cattiva amministrazione è il primo varco attraverso cui si insinuano infiltrazioni criminali, sprechi e distorsioni. Non solo reati, ma anche malagestione: anomalie negli appalti, irregolarità nelle liste d’attesa, favoritismi nelle nomine, accreditamenti opachi. Condotte che non sempre integrano un reato, ma che sottraggono risorse e compromettono l’equità del sistema. Spesso alla base ci sono conflitti di interesse non gestiti e trasparenza insufficiente».

Il ruolo di ANAC: prevenzione mirata e vigilanza rafforzata. «Per questo ANAC – spiega Busia – dedica da anni un’attenzione peculiare alla sanità, analizzandone i rischi specifici e indicando misure di prevenzione mirate. Il Piano Nazionale Anticorruzione 2015 e il relativo aggiornamento 2016 hanno già approfondito le principali criticità, e nel 2017 abbiamo adottato Linee guida dedicate ai codici di comportamento del SSN. Oggi, per ogni area di rischio, proponiamo misure operative che saranno sottoposte a consultazione pubblica: vogliamo soluzioni condivise, applicabili e realmente utili. La prevenzione funziona solo se è partecipata, trasparente e verificabile».

Gli ambiti più esposti. «L’area più esposta a rischi corruttivi e a cattiva gestione – commenta Busia – resta quella dei contratti pubblici, dove la coincidenza tra chi propone l’acquisto e chi utilizza farmaci e dispositivi può generare opacità, scelte non concorrenziali e spazi per infiltrazioni criminali, con affidamenti diretti non giustificati, procedure poco trasparenti e deroghe dovute a programmazioni inadeguate. ANAC ha quindi definito misure di prevenzione mirate. Abbiamo inoltre denunciato per primi le distorsioni legate all’esternalizzazione del personale sanitario (il fenomeno dei c.d. “gettonisti”), che hanno aumentato i costi e indebolito la qualità dei servizi: occorre tornare a valorizzare il personale del SSN con concorsi meritocratici e percorsi stabili. Persistono, poi, irregolarità nelle nomine e negli incarichi, che in un settore così delicato devono essere sempre trasparenti e fondate sul merito. Anche la libera professione e la gestione delle liste d’attesa possono generare comportamenti opportunistici, motivo per cui raccomandiamo sistemi digitali integrati che garantiscano tracciabilità ed equità. Parimenti, l’accreditamento e il convenzionamento per l’erogazione di prestazioni sanitarie per conto e a carico del SSN richiedono controlli rafforzati e totale trasparenza, così come l’area dei farmaci, dei dispositivi e della ricerca clinica, dove pressioni commerciali e scelte prescrittive non sempre adeguatamente vigilate possono incidere sull’interesse pubblico. In tutti questi ambiti, raccomandiamo di potenziare in modo significativo la vigilanza sui conflitti di interessi, perché solo una gestione rigorosa e sistematica di tali situazioni può garantire che ogni decisione risponda esclusivamente al bene del cittadino e alla correttezza dell’azione amministrativa. Oltre a ciò, la trasparenza resta il presidio essenziale per tutelare i pazienti e garantire la tutela dell’interesse pubblico».

Digitalizzazione e trasparenza: strumenti di efficienza e garanzie di equità. «La digitalizzazione e la trasparenza – evidenzia Busia – non sono adempimenti, ma leve di efficienza e garanzie di equità. Rendere nativi digitali contratti, dati e processi significa semplificare il lavoro, ridurre gli oneri, accelerare i controlli e rafforzare la capacità del sistema di prevenire abusi. La trasparenza digitale non rallenta: è un moltiplicatore di qualità, partecipazione e fiducia. Nella sanità, poi, è decisiva per rendere il cittadino realmente consapevole delle modalità di accesso alle prestazioni e per dare piena attuazione ai principi di uguaglianza e universalità del SSN. Per questo occorre ampliare la pubblicità dei dati anche oltre gli obblighi di legge, quando serve a garantire controllo diffuso e conoscenza effettiva dell’operato pubblico».

Competenze specialistiche negli appalti sanitari. «Negli appalti sanitari, poi – osserva inoltre Busia – la qualificazione e la specializzazione delle stazioni appaltanti sono imprescindibili. Qui gli acquisti riguardano tecnologie complesse, dispositivi ad alto contenuto tecnico, farmaci innovativi: non possono essere gestiti con strutture improvvisate o competenze generiche. Servono professionalità dedicate, capaci di leggere il mercato, valutare alternative, prevenire distorsioni e resistere a pressioni esterne. Solo stazioni appaltanti realmente qualificate possono garantire procedure trasparenti, scelte efficienti e un uso corretto delle risorse pubbliche in un settore dove ogni errore pesa sulla qualità delle cure e sulla fiducia dei cittadini».

Nessuna demonizzazione: la sanità italiana resta un’eccellenza. «È fondamentale, però, – precisa Busia – evitare che i comportamenti scorretti di pochi offuschino l’opera meritoria – spesso eroica – della stragrande maggioranza del personale sanitario. Il nostro SSN resta un modello di eccellenza riconosciuto a livello internazionale e proprio per questo va protetto con determinazione, rafforzando integrità, trasparenza e responsabilità. Difendere la sanità pubblica da corruzione e cattiva gestione significa difendere la vita delle persone: in un settore tanto delicato, ogni ombra è un rischio, ogni spreco un danno alla salute, ogni opacità una ferita alla fiducia. Il nostro impegno è garantire un sistema sanitario trasparente, equo e all’altezza del diritto fondamentale che deve tutelare».

Il report dell’Osservatorio GIMBE “Frodi e abusi in sanità” è disponibile a: www.gimbe.org/frodi-abusi

Download comunicato

28 aprile 2026

Documento di Finanza Pubblica 2026: rapporto spesa sanitaria/pil congelato al 6,4% fino al 2029. Cresce il divario tra previsioni di spesa e fondo sanitario: nel triennio 2027-2029 mancano € 30 miliardi. A rischio bilanci regionali ed erogazione delle prestazioni sanitarie

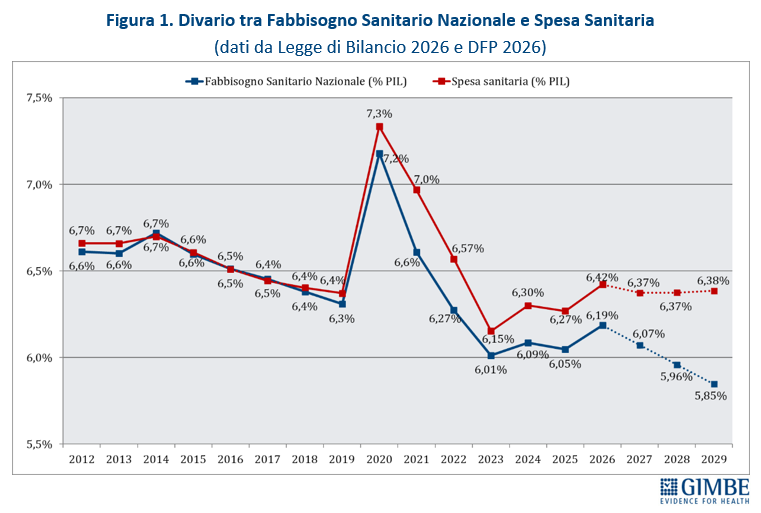

«Le analisi sul Documento di Finanza Pubblica 2026 non rilevano alcuna inversione di tendenza della spesa sanitaria che rimane ferma al 6,4% del PIL fino al 2029; mentre si amplia progressivamente il divario con il finanziamento pubblico che per il triennio 2027-2029 raggiunge complessivamente € 30,6 miliardi. In assenza di consistenti, ma poco realistici, investimenti a partire dalla prossima Legge di Bilancio questo squilibrio non potrà che scaricarsi sui bilanci delle Regioni, costrette ad aumentare la pressione fiscale o a tagliare i servizi». Così Nino Cartabellotta, Presidente della Fondazione GIMBE, commenta i dati sulla spesa sanitaria contenuti nel Documento di Finanza Pubblica (DFP) 2026 approvato lo scorso 22 aprile dal Consiglio dei Ministri.

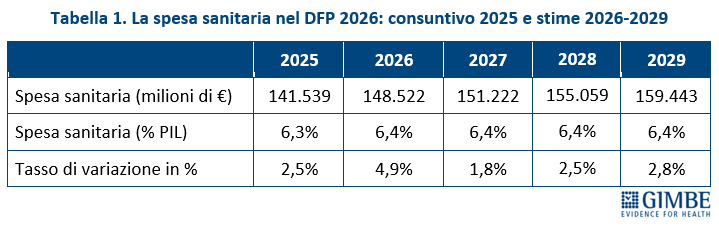

«Per offrire al dibattito pubblico dati oggettivi e sottrarre il tema a letture strumentali – spiega Cartabellotta – la Fondazione GIMBE ha condotto analisi indipendenti sul DFP 2026». Le analisi riguardano il consuntivo della spesa sanitaria 2025, le stime per il 2026 e per il triennio 2027-2029, oltre che la congruenza tra le previsioni di spesa e il finanziamento pubblico assegnato (Tabella 1).

Consuntivo 2025. Per l’anno 2025 il DFP 2026 certifica un rapporto spesa sanitaria/PIL pari al 6,3%, invariato rispetto al 2024, confermando che in rapporto alla ricchezza prodotta dal Paese la spesa sanitaria rimane stabile. In valore assoluto, nel 2025 la spesa sanitaria ammonta a € 141.539 milioni, con una crescita del 2,5% rispetto ai € 138.335 milioni del 2024. «L’incremento di € 3.204 milioni tra il 2024 e il 2025 – osserva Cartabellotta – risulta nettamente inferiore alle previsioni dello scorso ottobre: infatti, il Documento Programmatico di Finanza Pubblica, aggiornando le previsioni del DFP 2025, stimava una spesa sanitaria di € 144.021 milioni, quasi € 2,5 miliardi in più rispetto a quella del consuntivo 2025. Un segnale evidente di quanto le previsioni sulla spesa sanitaria siano instabili e, soprattutto, avvengono sempre al ribasso».

Previsionale 2026. Per l’anno 2026, il DFP stima un rapporto spesa sanitaria/PIL al 6,4%, in lieve aumento rispetto al 6,3% del 2025. In valore assoluto, la spesa sanitaria prevista è di € 148.522 milioni, con un incremento di € 6.983 milioni (+4,9%) rispetto all’anno precedente. «Considerando che – chiosa Cartabellotta – l’ultima Manovra ha fissato per il 2026 il fondo sanitario nazionale a € 143,1 miliardi, la previsione di spesa sanitaria non è realistica senza aumentare i disavanzi regionali. Ovvero, come per il consuntivo 2025, è verosimile che tale previsione sarà successivamente rivista al ribasso»

Stime 2027-2029. Il rapporto spesa sanitaria/PIL resta congelato al 6,4%. In valore assoluto, la previsione di spesa sanitaria sale a € 151.222 milioni nel 2027 (+1,8% rispetto al 2026), a € 155.059 milioni nel 2028 (+2,5% rispetto al 2028) e a € 159.443 milioni nel 2029 (+2,8% rispetto al 2028). «Dietro l’apparente stabilità nella quota di PIL destinata alla spesa sanitaria – commenta il Presidente – si nasconde un quadro fragile e facilmente esposto a revisioni al ribasso, sia per la stagnazione economica che per le incertezze geopolitiche. Ma soprattutto, non si intravede alcuna inversione di tendenza nelle politiche allocative del Paese, che prevedono di destinare alla sanità un incremento percentuale inferiore alla crescita del PIL. Una scelta politica precisa, non una fatalità». Infatti, per il triennio 2027-2029, a fronte di una crescita media annua del PIL nominale del 2,6%, il DFP 2026 stima un incremento medio annuo della spesa sanitaria del 2,37%.

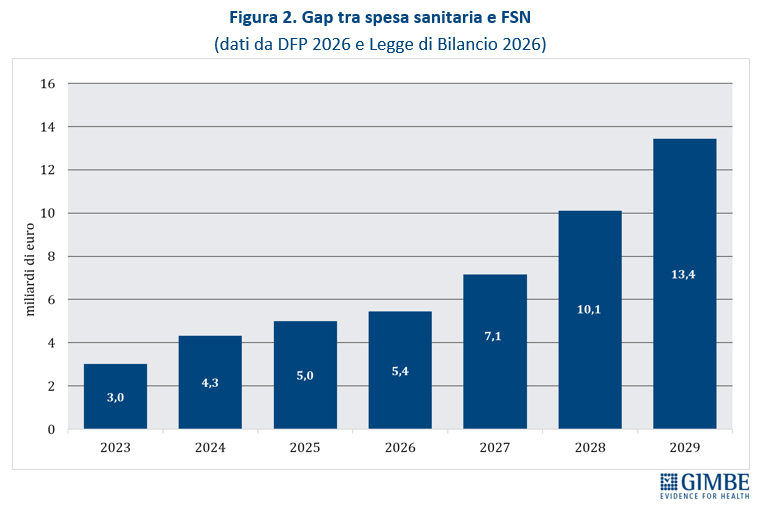

Gap tra previsioni di spesa sanitaria e fondo sanitario nazionale. Se da un lato le stime del DFP 2026 delineano la stabilità del rapporto spesa sanitaria/PIL, dall’altro nascondono una grave insidia per le Regioni. Infatti, il divario crescente tra le previsioni di spesa del DFP 2026 e le risorse allocate dall’ultima Manovra si traduce in una tensione finanziaria sempre più evidente per i bilanci regionali (Figura 1). Il gap tra FSN e spesa sanitaria, pari a circa € 3 miliardi nel 2023, è salito a € 4,3 miliardi nel 2024, anno in cui la Corte dei Conti ha già certificato un disavanzo delle Regioni superiore a € 1,5 miliardi. E la forbice è destinata ad ampliarsi ulteriormente: € 7,1 miliardi nel 2027, € 10,1 miliardi nel 2028 e € 13,4 miliardi nel 2029 (Figura 2), configurando, ad oggi, un definanziamento strutturale del SSN sempre più marcato. Complessivamente, infatti, nel triennio 2027-2029 il divario tra previsioni di spesa sanitaria per erogare i livelli essenziali di assistenza e risorse disponibili ammonta a € 30,6 miliardi. «In assenza di consistenti, ma poco realistici, investimenti a partire dalla prossima Legge di Bilancio – commenta il Presidente – questo scarto non è solo un dato tecnico, ma una bomba a orologeria per i bilanci delle Regioni che senza risorse aggiuntive avranno solo due strumenti per evitare i Piani di rientro: tagliare i servizi e aumentare le imposte. E a pagare saranno comunque i cittadini».

Quadro macroeconomico. Lo scorso 23 aprile l’Ufficio Parlamentare di Bilancio ha validato il DFP, segnalando però rilevanti margini di incertezza e rischio di revisioni anche nel breve periodo, a conferma della fragilità del contesto su cui si fondano le previsioni di spesa. «Ancorare il futuro del SSN a previsioni così fragili – commenta Nino Cartabellotta – significa costruire il sistema su basi instabili, con il rischio concreto che le risorse siano insufficienti già a breve termine, considerato il contesto macroeconomico».

«Il DFP 2026 – conclude Cartabellotta – fotografa una sanità pubblica sempre più sotto pressione finanziaria: a fronte dell’aumento dei bisogni di salute e della persistente crisi di sostenibilità del SSN, non inverte la tendenza della spesa sanitaria sul PIL e si amplia progressivamente la distanza tra spesa prevista e finanziamento pubblico. In queste condizioni, il SSN rischia di soffocare con ulteriore peggioramento dell’accesso alle cure e delle diseguaglianze, oltre che della spesa a carico dei cittadini. E soprattutto chiama il Governo a intervenire perché senza una consistente iniezione di risorse nella prossima Legge di Bilancio, la capacità di erogare i livelli essenziali di assistenza da parte delle Regioni sarà inevitabilmente destinata a peggiorare».

Download comunicato

21 aprile 2026

Endometriosi: fino a 10 anni per una diagnosi e Regioni in ordine sparso sull’assistenza. Report GIMBE: assicurare alle donne lo stesso diritto alla salute su tutto il territorio nazionale

L’endometriosi è una patologia cronica spesso invalidante che colpisce circa il 10% delle donne in età riproduttiva a livello globale, con rilevanti conseguenze su qualità della vita, fertilità e partecipazione sociale. Tuttavia, in Italia la malattia è ampiamente sotto-diagnosticata e caratterizzata da forti diseguaglianze regionali nell’organizzazione dei servizi sanitari.

È quanto emerge dal nuovo report dell’Osservatorio GIMBE “Endometriosi: evidenze scientifiche e diseguaglianze regionali”, che analizza le evidenze scientifiche disponibili e l’assetto organizzativo nelle Regioni e Province autonome. Il report è stato realizzato con il contributo non condizionante di Gedeon Richter Italia.

«L’endometriosi rappresenta un problema di salute pubblica ancora sottostimato – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – perché la diagnosi arriva spesso dopo anni di sofferenza e l’assistenza resta profondamente disomogenea sul territorio nazionale».

L’endometriosi è stata inclusa tra le patologie croniche nel nuovo Piano Nazionale della Cronicità (PNC) 2024-2025, approvato in Conferenza Stato-Regioni. «Si tratta di un riconoscimento importante – osserva Cartabellotta – che consente di inquadrare l’endometriosi nelle strategie nazionali per la gestione delle cronicità. Ma senza un recepimento pieno e uniforme da parte delle Regioni, il rischio è che resti un passaggio formale, privo di ricadute concrete per le pazienti».

EPIDEMIOLOGIA E RITARDI DIAGNOSTICI. Secondo le stime epidemiologiche internazionali, l’endometriosi interessa circa il 10% delle donne in età riproduttiva. In Italia, le analisi basate sui dati ospedalieri indicano un’incidenza di 0,76 casi per 1.000 donne tra 15 e 50 anni nel triennio 2021-2023, pari a circa 9.300 nuovi casi l’anno. Si tratta tuttavia di una sottostima rilevante, perché i dati si basano prevalentemente sui casi ospedalizzati, ovvero le forme più gravi.

Un ulteriore nodo critico è rappresentato dal ritardo diagnostico, stimato in Italia tra 7 e 10 anni dall’esordio dei sintomi, a causa della variabilità clinica, dell’assenza di test diagnostici specifici e delle difficoltà di accesso a valutazioni specialistiche. «Un ritardo di tale entità – sottolinea Cartabellotta – significa anni di dolore, peggioramento della qualità di vita e aumento del rischio di complicanze. Ridurlo deve diventare una priorità del Servizio Sanitario Nazionale».

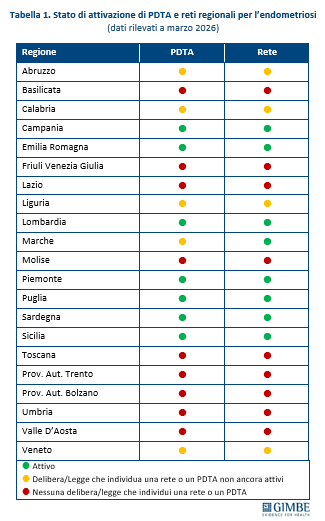

DISUGUAGLIANZE REGIONALI NELL’ASSISTENZA. Permangono marcate differenze tra le Regioni nell’organizzazione dell’assistenza: approvazione formale di Percorsi Diagnostico-Terapeutici Assistenziali (PDTA) e di reti cliniche regionali, distribuzione non omogenea di centri specialistici di riferimento e modalità di accesso alle prestazioni in esenzione. In particolare, la rilevazione aggiornata a marzo 2026 conferma un quadro frammentato: solo alcune Regioni – tra cui Campania, Emilia-Romagna, Lombardia, Piemonte, Puglia, Sardegna e Sicilia – dispongono sia di PDTA sia di reti cliniche attive, mentre in molte altre risultano parziali o assenti (tabella 1). Negli ultimi anni diverse Regioni hanno approvato leggi o provvedimenti specifici sull’endometriosi, tra cui Sicilia, Lombardia, Piemonte, Emilia-Romagna, Puglia, Sardegna, Veneto e Valle d’Aosta. Tuttavia, tali iniziative non sempre si traducono in un miglioramento concreto dell’accesso alle cure. «Il quadro resta molto eterogeneo – spiega Cartabellotta – con Regioni che hanno sviluppato reti cliniche e percorsi strutturati e altre dove l’organizzazione dell’assistenza è ancora frammentaria».

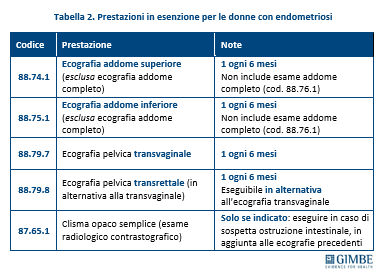

ESENZIONI E ACCESSO ALLE PRESTAZIONI. L’endometriosi negli stadi III e IV, quelli più avanzati, è stata inserita tra le malattie croniche esenti con il DPCM sui LEA del 2017. Tuttavia, l’effettiva operatività dell’esenzione è stata possibile solo dal 30 dicembre 2024, dopo l’aggiornamento del nomenclatore tariffario della specialistica ambulatoriale. Le prestazioni garantite comprendono principalmente visite di controllo ed esami diagnostici mirati, ma non coprono le forme meno gravi della malattia (stadi I e II). Peraltro, si tratta di diritti non ancora pienamente esigibili: il 22 settembre 2025 il TAR del Lazio ha infatti dichiarato illegittimo il decreto ministeriale sulle tariffe. Per evitare un vuoto normativo, gli effetti dell’annullamento sono stati differiti di 365 giorni, ma permane il rischio concreto di una revisione dell’intero impianto, con possibili ricadute negative sulle tutele per le pazienti. L’elenco delle prestazioni diagnostiche in esenzione evidenzia un perimetro limitato solo alle fasi avanzate di malattia: sono incluse indagini ecografiche semestrali e ulteriori accertamenti, come il clisma opaco, in presenza di specifiche indicazioni cliniche (tabella 2). «Si tratta di un pacchetto di prestazioni diagnostiche – osserva Cartabellotta – che esclude le fasi precoci della malattia, non copre la complessità clinica dell’endometriosi e lascia in parte scoperta la gestione del dolore».

Solo alcune Regioni hanno ampliato l’offerta con risorse proprie: estensione dell’esenzione per le forme lievi e supporto psicologico gratuito in Valle d’Aosta; copertura di alcuni farmaci ormonali in Emilia-Romagna; crioconservazione ovocitaria gratuita in condizioni selezionate in Toscana; misure di facilitazione per l’accesso ai farmaci in Sicilia. «Nel complesso – osserva Cartabellotta – emerge una tutela “a geometria variabile”: il riconoscimento formale dell’esenzione non garantisce un accesso reale e uniforme alle prestazioni».

LE PRIORITÀ PER RIDURRE LE DISEGUAGLIANZE. Per migliorare la presa in carico dell’endometriosi è necessario sviluppare reti cliniche regionali strutturate, rendere operativi i PDTA, rafforzare l’integrazione tra assistenza territoriale e ospedaliera, garantire un accesso uniforme alle prestazioni esenti e ridurre il ritardo diagnostico.

«I dati – spiega Maria Giovanna Labbate, Amministratrice Delegata di Gedeon Richter Italia – evidenziano l’urgenza di passare dalle dichiarazioni di intenti a modelli operativi concreti. Come azienda da anni impegnata nella salute della donna, sappiamo che la disomogeneità territoriale non è solo un problema organizzativo, ma una disuguaglianza che si misura in anni di diagnosi mancate e qualità di vita compromessa. Per questo crediamo in un approccio integrato, in cui clinici, istituzioni e associazioni di pazienti collaborino lungo tutto il percorso di diagnosi e di cura. Investire sull'endometriosi significa investire sulla salute pubblica e noi siamo pronti a fare la nostra parte».

«L’endometriosi – conclude Cartabellotta – richiede modelli organizzativi multidisciplinari e percorsi assistenziali omogenei su tutto il Paese. Garantire diagnosi tempestive e cure appropriate non è solo un obiettivo clinico, ma un diritto da assicurare alle donne in modo uniforme su tutto il territorio nazionale. Alla vigilia della Giornata Nazionale della Salute della Donna, questo deve tradursi in una priorità concreta, non solo in un impegno simbolico».

Il report dell’Osservatorio GIMBE “Endometriosi: evidenze scientifiche e diseguaglianze regionali” è disponibile a: www.gimbe.org/endometriosi

Download comunicato

14 aprile 2026

Riforma del Servizio Sanitario Nazionale: DdL delega senza risorse, con numerose criticità, apre spazi al privato e rischia di aumentare le diseguaglianze. In audizione al Senato la Fondazione GIMBE chiede il ritiro del testo e un ampio confronto sulla riforma

«Il DdL sulla riforma del Servizio Sanitario Nazionale (SSN) prevede una delega troppo ampia e, senza mettere sul piatto risorse aggiuntive, ambisce a potenziare sia l’ospedale che il territorio, senza alcun cenno alla prevenzione. Non rafforza l’esigibilità dei diritti e apre spazi alla sanità privata. Le numerose criticità e la clausola di invarianza finanziaria non permettono di migliorare il testo senza modificarne profondamente l’impianto. Se l’obiettivo dichiarato è davvero “garantire effettività nella tutela della salute”, la Fondazione GIMBE chiede di ritirare il DdL delega e di aprire un confronto ampio su come riformare il SSN, nel perimetro dell’articolo 32 della Costituzione e dei princìpi fondanti della L. 833/78: universalità, uguaglianza, equità».

È questo il messaggio chiave portato dal Presidente della Fondazione GIMBE, Nino Cartabellotta, nel corso dell’audizione odierna presso la 10a Commissione del Senato nell’ambito dell’esame del Disegno di Legge delega n. 1825 sulla riorganizzazione e il potenziamento dell’assistenza territoriale e ospedaliera e sulla revisione del modello organizzativo del SSN.

«Il DdL delega sul potenziamento e la riorganizzazione del SSN – ha esordito Cartabellotta – conferma la consapevolezza politica sulla necessità di attuare riforme strutturali per un SSN che oggi non è più in grado di tutelare la salute delle persone in modo universale ed equo». Il provvedimento punta infatti “a garantire l’effettività nella tutela della salute”, nel quadro delle esigenze di ammodernamento del SSN, e propone di rivedere alcuni elementi strategici: centralità della persona, prossimità nell’accesso alle cure, sicurezza e qualità delle prestazioni erogate. «Tuttavia, dall’analisi del testo e della relazione tecnica – ha evidenziato Cartabellotta – emergono numerose criticità che non solo compromettono la possibilità di raggiungere gli obiettivi dichiarati, ma rischiano di generare effetti negativi sull’equità nell’accesso alle cure e sbilanciano i rapporti tra ospedale e territorio e tra pubblico e privato».

CRITICITÀ FORMALI. La delega ha un perimetro troppo ampio: princìpi e criteri direttivi non sono sufficientemente determinati e molti oggetti restano generici o indefiniti. «Questo impianto – ha continuato il Presidente – rispetto ai vincoli costituzionali (art. 76) rischia di tradursi in una vera e propria “delega in bianco”. Mancano inoltre sia una cornice strategica, sia una relazione tecnica che ricostruisca in modo puntuale le criticità del SSN e il razionale delle misure proposte».

CRITICITÀ POLITICHE. «A fronte di una riforma così ampia e ambiziosa e con un impatto enorme sui servizi sanitari regionali – ha spiegato Cartabellotta – il DdL, emanato con procedura d’urgenza il 13 gennaio 2026, non è stato sottoposto ad esame delle Regioni in sede consultiva. E il ruolo del Parlamento resta marginale: infatti, gli schemi dei decreti legislativi saranno trasmessi alle Commissioni parlamentari solo per un parere non vincolante, da esprimere in appena 30 giorni».

CRITICITÀ FINANZIARIE. Le risorse certe sono limitate ai € 30 milioni assegnati dall’ultima Manovra per la sperimentazione 2026 degli ospedali di terzo livello. «La riforma – ha ribadito il Presidente – introduce infatti una clausola di invarianza finanziaria che esclude nuovi o maggiori oneri per la finanza pubblica: una scelta che ne mina alla radice la credibilità, perché incompatibile con interventi ad alta intensità su personale e servizi». In dettaglio, secondo la relazione tecnica, le misure si distinguono in due categorie: con oneri non determinabili e senza maggiori oneri.

Misure con oneri non determinabili (n. 4). La relazione tecnica, per la complessità dei temi, rinvia la quantificazione degli oneri ai successivi decreti legislativi per ospedali di terzo livello (dal 2027), nuove reti assistenziali, qualità dell’assistenza per le persone non autosufficienti, standard per le cure palliative. «In sostanza – ha precisato Cartabellotta – per le misure più rilevanti la quantificazione degli oneri viene rinviata sine die, lasciando presumere che si tratti di obiettivi difficilmente raggiungibili». Infatti, la clausola di salvaguardia condiziona all’approvazione di nuovi finanziamenti proprio l’attuazione delle misure più importanti.

Misure senza maggiori oneri (n. 9). Sono ben nove le misure per cui la relazione tecnica non prevede oneri aggiuntivi: potenziare l’integrazione ospedale-territorio, identificare gli ospedali elettivi, aggiornare il dimensionamento delle unità operative complesse, promuovere l’appropriatezza dell’offerta ospedaliera, definire il ruolo delle buone pratiche clinico-assistenziali e organizzative, promuovere il ruolo della bioetica clinica, assicurare l’integrazione degli interventi socio-sanitari, aggiornare la disciplina dei servizi di salute mentale per adulti, neuropsichiatria dell’infanzia e dell’adolescenza, dipendenze patologiche, salute in carcere, riordinare la disciplina dei medici di medicina generale e dei pediatri di libera scelta. «Secondo la nostra analisi – ha commentato Cartabellotta – l’attuazione della maggior parte di queste misure richiede interventi organizzativi tutt’altro che neutri sul piano delle risorse e destinati a gravare sui già asfittici bilanci regionali».

CRITICITÀ TECNICHE. Rispetto al titolo, il testo si concentra esclusivamente sulla “riorganizzazione e potenziamento dell’assistenza territoriale e ospedaliera”, senza affrontare la “revisione del modello organizzativo”. Inoltre, tratta in modo asimmetrico ospedale e territorio, con un marcato sbilanciamento a favore del primo e senza alcun riferimento alla prevenzione. «È paradossale – ha commentato Cartabellotta – che una riforma del SSN, invece di restituire centralità all’assistenza territoriale e puntare sulla prevenzione, finisca per consolidare un modello ospedalo-centrico già fallimentare. Ai limiti del grottesco, poi, che il termine “prevenzione” non ricorra addirittura mai nel testo».

Assistenza territoriale. Il DdL interviene su criticità rilevanti e mai risolte: maggiore integrazione ospedale-territorio, qualità dell’assistenza sanitaria e socio-sanitaria per le persone non autosufficienti, migliore articolazione delle cure palliative, aggiornamento della disciplina dei servizi di salute mentale, riordino della disciplina dei medici di medicina generale e dei pediatri di libera scelta. «Tuttavia – ha rilevato il Presidente – su integrazione socio-sanitaria, non autosufficienza e cure palliative si resta fermi alle dichiarazioni di intenti, senza rendere realmente esigibili i diritti. Il riordino di MMG e PLS è vago e privo di leve strutturali per aumentare l’attrattività di queste figure chiave e integrarle nell’organizzazione dei servizi territoriali. Quanto alla salute mentale, resta incomprensibile come si possano migliorare qualità e appropriatezza in un ambito largamente sottofinanziato: aggiornare la disciplina senza risorse aggiuntive rischia di legittimare la mancata esigibilità dei LEA».

Assistenza ospedaliera. L’istituzione di ospedali di terzo livello, nonostante l’ampio spazio dedicato, lascia molti dubbi sui criteri di selezione e le relative procedure, oltre a sollevare seri interrogativi sul finanziamento di strutture che potrebbero ricadere sotto il controllo del Ministero della Salute, con inevitabile “invasione di campo” rispetto alle competenze esclusive delle Regioni. «È difficile comprendere – ha aggiunto Cartabellotta – la necessità di rafforzare poli ospedalieri già forti, inclusi privati ed enti religiosi, senza prevedere obblighi aggiuntivi di servizio pubblico, in termini di accesso, volumi di attività e presa in carico dei pazienti». Altrettanto nebulosa la proposta di individuare i c.d. “ospedali elettivi”, strutture senza pronto soccorso prevalentemente private convenzionate, da destinare a interventi programmati e trasferendo i pazienti in ospedali di livello superiore in caso di complicanze non gestibili. «La definizione incompleta degli standard degli ospedali elettivi e della loro integrazione con la rete dell’emergenza – ha spiegato il Presidente – rischia di trasformarli in strutture che selezionano i casi meno complessi, sottraendoli al pubblico e assegnandoli al privato, per aumentare il tasso di occupazione dei posti letto, indubbiamente sovradimensionati. Inoltre, il trasferimento di pazienti tra le strutture aumenta il rischio clinico e non è affatto privo di costi, come invece sostiene la relazione tecnica».

I RISCHI. Il Presidente ha richiamato i possibili “effetti collaterali” della riforma: dal rischio di “deleghe sospese” in assenza di nuove risorse, all’impatto sui bilanci regionali delle misure formalmente senza oneri, fino ai conflitti di competenze tra Governo e Regioni. Dal rafforzamento del modello ospedalo-centrico alla revisione al ribasso degli standard del DM 77, la riforma sull’assistenza territoriale prevista dal PNRR. Dal rischio di contenziosi per l’identificazione degli ospedali di terzo livello a quello di selezione opportunistica dei pazienti da trasferire agli ospedali elettivi. Dall’aumento delle diseguaglianze territoriali e sociali di accesso ai servizi all’incremento della mobilità sanitaria.

LA PROPOSTA GIMBE. Il DdL prevede una delega troppo ampia, è privo di risorse certe e incide profondamente sugli equilibri tra ospedale e territorio (a favore del primo) e tra pubblico e privato (a favore del secondo). Punta sul ridisegno di classificazioni, riorganizzazioni e standard, ma resta debole nel rendere esigibili diritti oggi negati. Ambisce a potenziare sia ospedale che territorio, escludendo la prevenzione, in presenza di una clausola di invarianza finanziaria e offre vari assist alla sanità privata. Infine, non introduce innovazioni di governance su finanziamento (es. budget per le reti clinico-assistenziali), valutazione delle performance dei servizi sanitari e meccanismi di rimborso, che dovrebbero evolvere dalle prestazioni ai percorsi assistenziali e agli esiti di salute.

«Considerato che il provvedimento presenta troppe criticità e potenziali “effetti collaterali” – ha concluso Cartabellotta – per emendarlo bisognerebbe modificarne l’impianto e disporre di risorse certe. Pertanto, se l’obiettivo è davvero quello di “garantire effettività nella tutela della salute”, la Fondazione GIMBE chiede di ritirare il DdL e di aprire un confronto ampio, partecipato e trasparente su come riformare il SSN, rimanendo nel perimetro dell’articolo 32 della Costituzione e dei princìpi fondanti della L. 833/78: universalità, uguaglianza, equità».

Download comunicato

31 marzo 2026

PNRR: riforma della sanità territoriale al palo. Case della Comunità: a regime solo 66 su 1.715. Ospedali di comunità: nessuno ha tutti i servizi attivi. Fascicolo Sanitario Elettronico: incompleto in tutte le Regioni e solo il 46% dei cittadini ha dato il consenso. A rischio obiettivi PNRR al prossimo 30 giugno

La riforma dell’assistenza territoriale, pilastro del PNRR Missione Salute per avvicinare la sanità ai cittadini, è ancora ben lontana dall’essere realmente operativa. Al 31 dicembre 2025 solo 66 Case della Comunità (3,9%) risultano pienamente funzionanti e solo 163 Ospedali di Comunità (27,4%) hanno attivato almeno un servizio, ma nessuno risulta pienamente funzionante. Sul fronte digitale, il Fascicolo Sanitario Elettronico (FSE) rimane ancora incompleto e poco utilizzato per il mancato consenso all’utilizzo dei dati, in particolare nel Mezzogiorno.

L’Osservatorio GIMBE sul Servizio Sanitario Nazionale (SSN) prosegue il monitoraggio indipendente sull’attuazione della Missione Salute del PNRR. «Abbiamo analizzato – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – i risultati raggiunti al 30 dicembre 2025 e le criticità che continuano a frenare la riforma dell’assistenza territoriale. L’obiettivo è duplice: fornire ai cittadini un quadro oggettivo, al riparo da letture strumentali, e lanciare un monito a Governo e Regioni sui potenziali rischi che gli inaccettabili ritardi accumulati avranno sulla rendicontazione finale del prossimo 30 giugno».

RIFORMA DELL’ASSISTENZA TERRITORIALE. A quattro anni dall’adozione del DM 77, la riforma dell’assistenza territoriale procede a rilento, con marcate diseguaglianze regionali, in particolare nell’attivazione e nella piena operatività di Case e Ospedali di Comunità. Lo confermano i dati elaborati dalla Fondazione GIMBE estratti dal report Agenas sul monitoraggio del DM 77, aggiornati al 31 dicembre 2025. «Il potenziamento dell’assistenza territoriale – afferma Cartabellotta – è la chiave per decongestionare ospedali e pronto soccorso e garantire una sanità di prossimità. Tuttavia, i dati ufficiali trasmessi dalle Regioni restituiscono un quadro preoccupante: fatta eccezione per le Centrali Operative Territoriali, a pochi mesi dalla scadenza del PNRR siamo molto lontani dal raggiungimento del target europeo. E il ritmo di attivazione di Case e Ospedali di comunità rimane troppo lento.

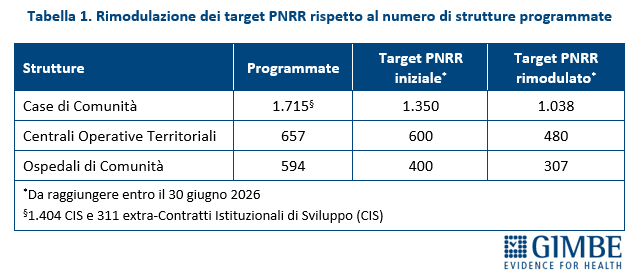

La riorganizzazione dell’assistenza territoriale definita dal DM 77 prevede la realizzazione di 1.715 Case della Comunità (CdC), 657 Centrali Operative Territoriali (COT) e 594 Ospedali di Comunità (OdC). Di queste strutture, le risorse del PNRR finanziavano inizialmente 1.350 CdC, 600 COT e 400 OdC. Nel novembre 2023 i target sono stati rivisti al ribasso: le CdC si sono ridotte a 1.038, le COT a 480 e gli OdC a 307 (Tabella 1). «In altri termini – afferma Cartabellotta – le risorse del PNRR coprono solo una parte delle strutture programmate per la piena attuazione della riforma dell’assistenza territoriale».

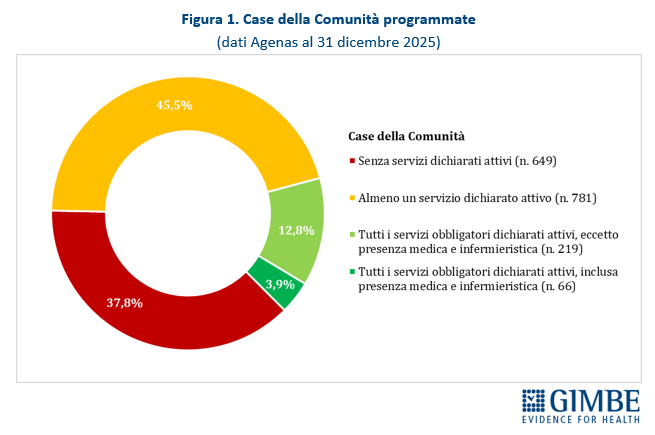

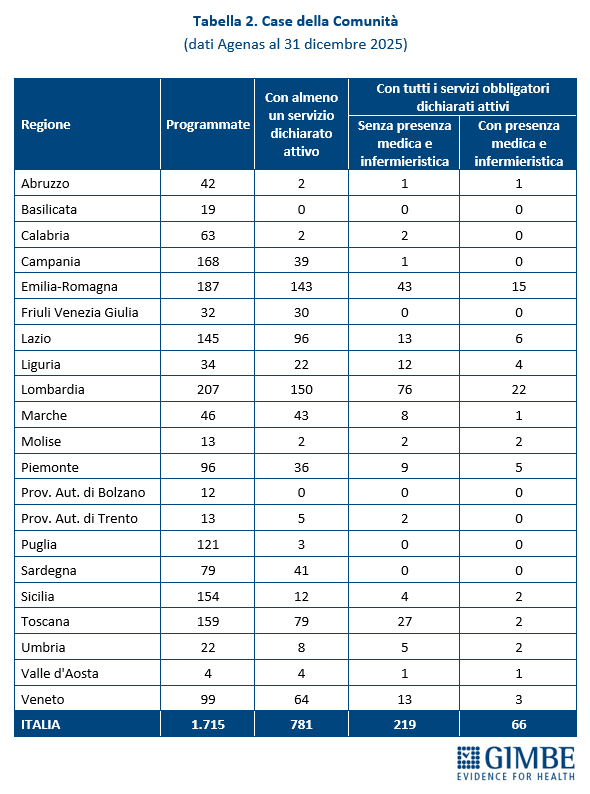

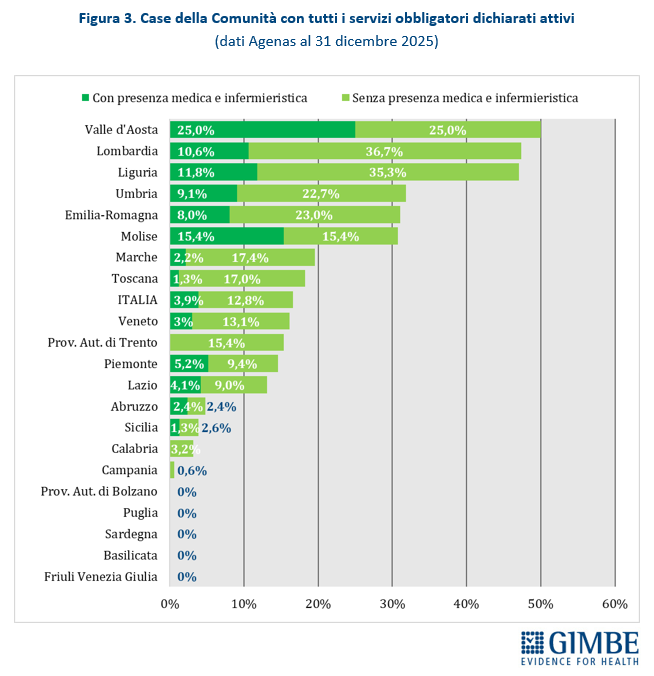

Case della Comunità. Al 31 dicembre 2025, su 1.715 CdC programmate, per 649 (37,8%) le Regioni non hanno dichiarato attivo alcun servizio previsto dal DM 77. «Per oltre un terzo delle strutture programmate – commenta il Presidente – non esiste alcun dato pubblico: né sulla loro reale esistenza, né sullo stato di avanzamento». Per 781 strutture (45,5%) risulta attivo almeno un servizio: di queste solo per 285 (16,7%) sono stati dichiarati attivi tutti i servizi obbligatori: presenza di équipe multi-professionali, punto unico di accesso, assistenza domiciliare, specialistica ambulatoriale, servizi infermieristici, sistema di prenotazione collegato al CUP, integrazione con i servizi sociali, partecipazione della comunità, oltre a servizi diagnostici di base, continuità assistenziale e punto prelievi solo nelle CdC principali (hub). «Considerata la rilevanza di ciascuno di questi servizi – chiosa Cartabellotta – la loro presenza parziale non solo indebolisce le funzioni delle Case della Comunità, ma rende le strutture poco attrattive per i cittadini che non trovano tutte le risposte adeguate ai bisogni assistenziali». Infine, delle 285 CdC con tutti i servizi obbligatori attivi, solo 66 (3,9%) risultano pienamente operative, grazie alla presenza di personale medico (H 24 7/7 giorni nelle CdC principali e almeno 12 ore/die per 6/7 giorni nelle secondarie) e infermieristico (almeno 12 ore/die per 7/7 giorni nelle CdC principali e per 6/7 giorni in quelle secondarie) (Figura 1, Tabella 2).

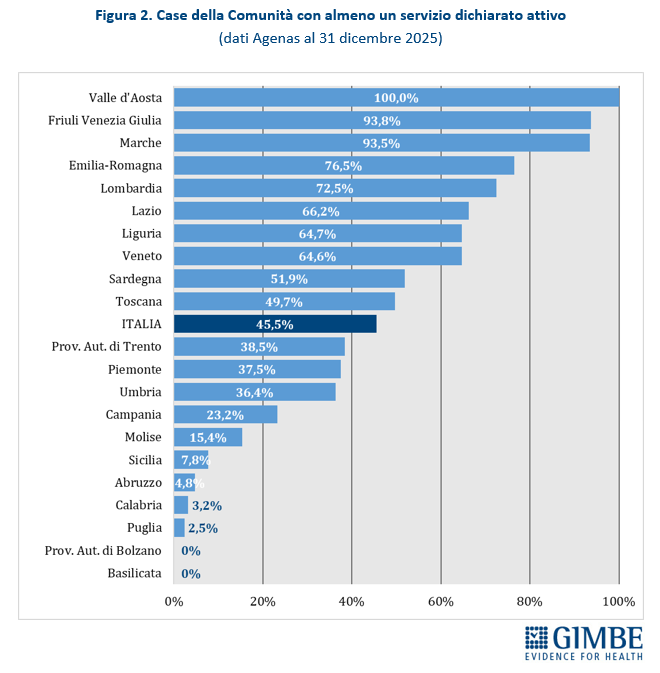

La media nazionale del 45,5% delle CdC con almeno un servizio dichiarato attivo è superata da 10 Regioni: dal 49,7% della Toscana al 100% della Valle d’Aosta. Le rimanenti 11 si collocano al di sotto del valore nazionale: dal 38,5% della Provincia autonoma di Trento sino alla Basilicata e alla Provincia autonoma di Bolzano, dove non risulta attiva alcuna CdC (Figura 2). Limitando l’analisi alle CdC con tutti i servizi dichiarati attivi, la media nazionale scende al 12,8% per quelle prive di personale medico e infermieristico e al 3,9% per quelle pienamente funzionanti, di cui oltre la metà si concentra in Lombardia (n. 22) ed Emilia Romagna (n. 15). Le differenze regionali non dipendono solo dal completamento delle strutture, ma soprattutto dalla disponibilità di personale: in tutte le Regioni, ad eccezione di Valle d’Aosta, Molise e Abruzzo, la quota di CdC pienamente operative è sempre inferiore rispetto a quelle con tutti i servizi attivi (Figura 3). «Anche dove tutti i servizi vengono dichiarati attivi – commenta il Presidente – le Case della Comunità restano, nei fatti, scatole vuote: senza personale sanitario non possono funzionare».

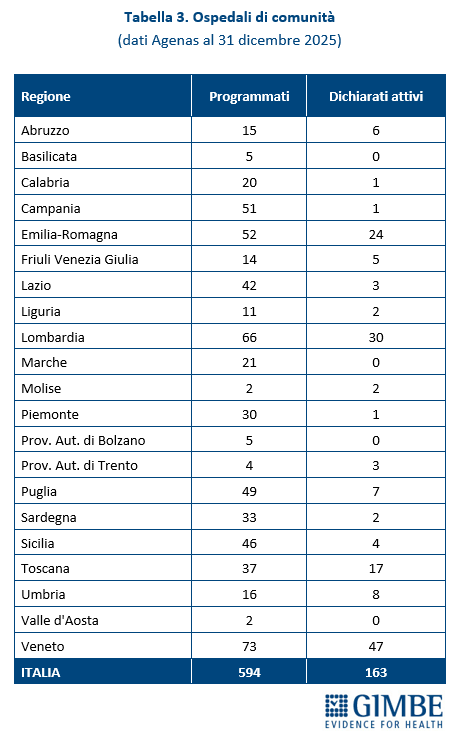

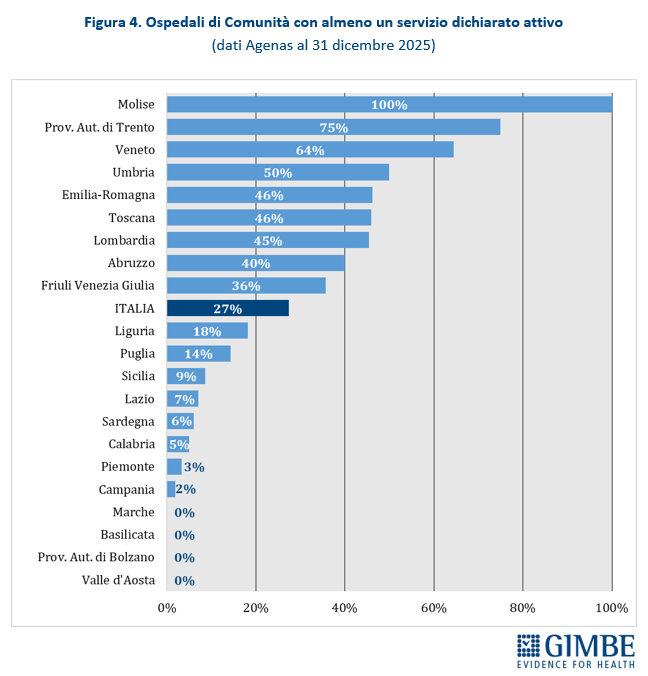

Ospedali di comunità. Al 31 dicembre 2025, dei 594 Ospedali di Comunità programmati, solo 163 (27,4%) risultano avere almeno un servizio attivo (Tabella 3), per un totale di oltre 2.900 posti letto. In valori assoluti, i numeri più alti si registrano in Veneto (n. 47), Lombardia (n. 30), Emilia-Romagna (n. 24) e Toscana (n. 17). Altre 13 Regioni hanno attivato almeno un OdC: dagli 8 dell’Umbria a 1 in Calabria, Campania e Piemonte. Quattro Regioni restano invece ferme a quota zero: Basilicata, Marche, Provincia autonoma di Bolzano e Valle d’Aosta. A fronte di una media nazionale del 27%, le differenze territoriali sono marcate: il Molise, con soli 2 OdC programmati, raggiunge il 100%, mentre all’estremo opposto quattro Regioni non ne hanno attivato alcuno; le altre si collocano in un intervallo molto ampio, dal 2% della Campania al 75% della Provincia autonoma di Trento (Figura 4). «Questi numeri – commenta Cartabellotta – certificano che sugli Ospedali di Comunità siamo ancora più indietro: non solo le strutture procedono a rilento, ma nessuna Regione è riuscita ad attivare tutti i servizi previsti dal DM 77. In queste condizioni, renderli “pienamente funzionanti” entro il 30 giugno appare una missione impossibile». Per essere pienamente operativi, gli OdC devono infatti garantire presenza medica per almeno 4,5 ore al giorno per 6 giorni su 7, assistenza infermieristica continuativa (H24 7/7 giorni), la figura del case manager, posti letto dedicati a pazienti con demenza o disturbi comportamentali e spazi per la riabilitazione motoria.

Centrali Operative Territoriali. Le COT, strutture chiave per coordinare la presa in carico dei pazienti e integrare l’assistenza sanitaria e sociosanitaria, risultano attivate in tutte le Regioni e il target europeo di 480 è già stato raggiunto. Al 31 dicembre 2025, su 657 COT programmate, 625 risultano pienamente funzionanti.

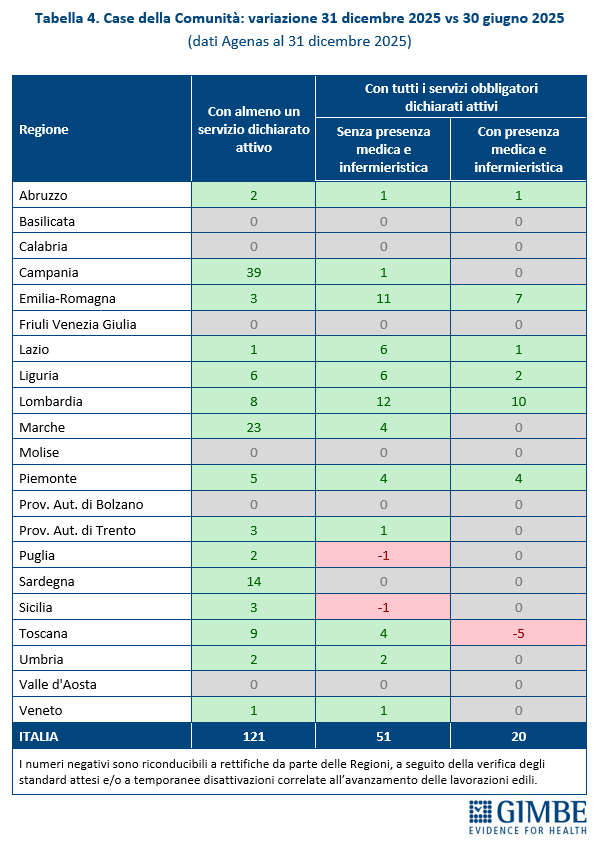

«Rispetto alla fotografia scattata da Agenas tre mesi fa – commenta il Presidente – è plausibile che il quadro sia migliorato. Tuttavia, l’attivazione di Case della Comunità e Ospedali di Comunità procede con una lentezza inaccettabile, a velocità diverse tra le Regioni e frenata dalla mancata attivazione di tutti i servizi e dalla carenza di personale. Infatti, tra giugno e dicembre 2025, a fronte di un incremento di 121 Case della Comunità con almeno un servizio attivo, quelle con tutti i servizi obbligatori dichiarati attivi sono 51 (42,2%) e quelle anche con presenza medica e infermieristica solo 20 (16,5%) (Tabella 4). Per gli Ospedali di Comunità, nello stesso periodo, l’incremento è stato ancora più contenuto: solo 10 strutture attivate, per un totale di 205 posti letto. A fronte di tali ritardi, nel question time al Senato del 29 settembre 2025 il ministro Tommaso Foti aveva fornito rassicurazioni sul raggiungimento dei target minimi previsti entro il 30 giugno 2026. Tuttavia, lo scorso 20 febbraio ha annunciato la convocazione di due cabine di regia con i Presidenti delle Regioni perché “il passo era ancora troppo lento”, ha proposto l'istituzione di un tavolo tecnico e ipotizzato il commissariamento delle Regioni inadempienti. Nel frattempo, è stato approvato il Disegno di Legge Delega sulla riorganizzazione e potenziamento dell’assistenza territoriale e ospedaliera, che prevede una revisione di modelli e standard del DM 77. «Auspichiamo – sottolinea Cartabellotta – che tale revisione non determini una revisione al ribasso degli standard solo al fine di rendere compatibile la riforma dell’assistenza territoriale con le difficoltà di attuazione».

FASCICOLO SANITARIO ELETTRONICO (FSE). Il FSE 2.0 è il pilastro della trasformazione digitale del SSN: il PNRR destina un investimento di € 1,38 miliardi per creare un ecosistema digitale interoperabile di dati sanitari su scala nazionale. «Proprio oggi, 31 marzo – spiega Cartabellotta – scade il termine per l’adeguamento delle strutture sanitarie pubbliche e private al modello standard di trasmissione dei dati per alimentare il FSE. Un passaggio cruciale, ma ancora incompleto e molto disomogeneo tra le Regioni: senza una interoperabilità reale, il FSE resta un’infrastruttura incapace di generare benefici concreti per l’assistenza sanitaria».

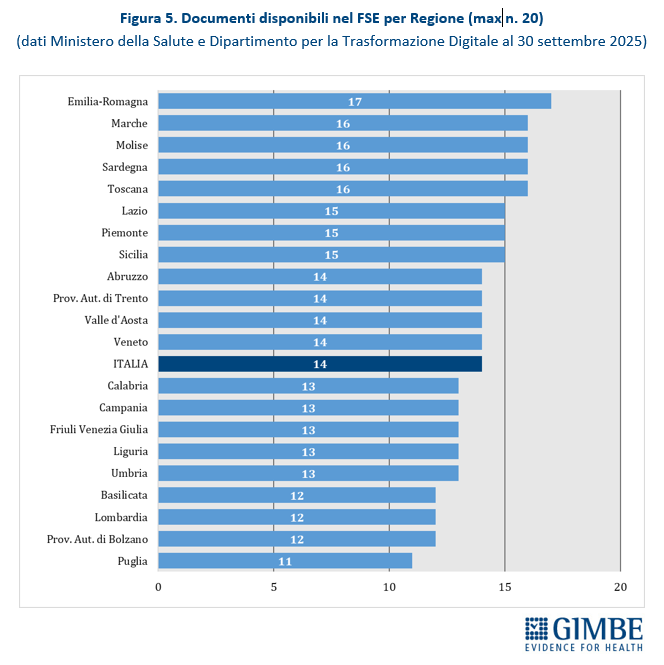

Completezza del FSE. Al 30 settembre 2025, secondo i dati del portale Fascicolo Sanitario Elettronico 2.0, nessuna Regione rende disponibili tutte le 20 tipologie di documenti previste dal DM 7 settembre 2023. Il livello di completezza varia dai 17 documenti dell’Emilia-Romagna agli 11 della Puglia (Figura 5).

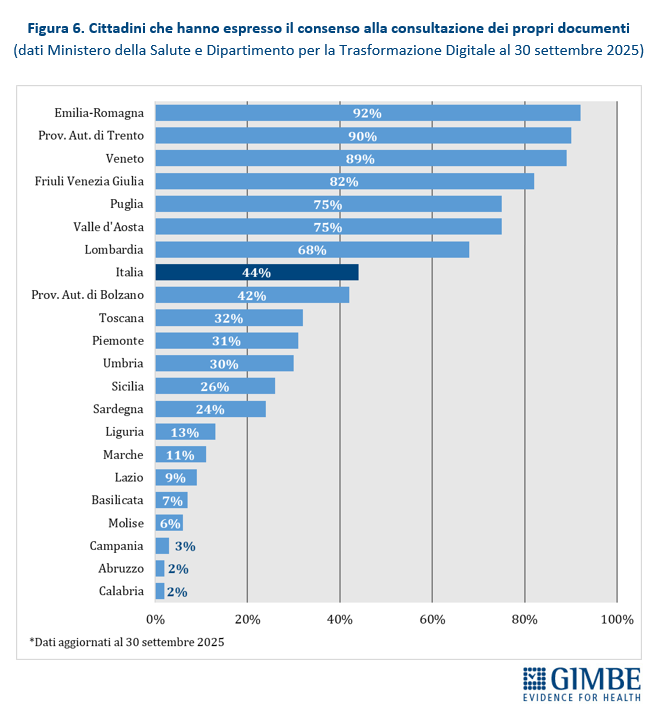

Consenso alla consultazione del FSE. Al 30 settembre 2025, solo il 44% dei cittadini ha espresso il consenso alla consultazione del FSE da parte di medici e operatori del SSN, con forti disomogeneità regionali: dal 2% in Abruzzo e Campania al 92% in Emilia-Romagna. Tra le Regioni del Mezzogiorno, solo la Puglia supera la media nazionale (44%), raggiungendo il 75% (Figura 6). «Se nemmeno la metà dei cittadini consente l’accesso al proprio FSE – avverte Cartabellotta – non siamo di fronte a un problema tecnico, ma a un fallimento culturale e organizzativo. Colmare divari così ampi richiede alla politica interventi immediati: nel Mezzogiorno pesano analfabetismo digitale, scarsa fiducia sulla sicurezza dei dati e una limitata percezione dell’utilità del FSE».

«A soli tre mesi dalla rendicontazione finale della Missione Salute del PNRR – conclude Cartabellotta – l’obiettivo di rendere Case e Ospedali di Comunità “pienamente funzionanti”, requisito indispensabile per raggiungere i target, resta ancora molto lontano, con avanzamenti lenti e inaccettabili diseguaglianze regionali. Pesano i ritardi strutturali, l’attivazione parziale dei servizi e la carenza di personale sanitario, in particolare infermieristico; per le Case della Comunità anche il ritardo nel coinvolgimento dei medici di famiglia, figura chiave dell’assistenza territoriale. Ecco perché, a tre mesi dalla scadenza Governo e Regioni, oltre ad accelerare, devono prendere seriamente atto dei rischi che accompagnano la rendicontazione finale del PNRR, che al momento non prevede alcuno slittamento temporale. Il primo rischio, da evitare ad ogni costo, è di non raggiungere i target europei e dover restituire il contributo a fondo perduto. Il secondo è centrare il target nazionale grazie ai risultati di alcune Regioni, senza ridurre le diseguaglianze regionali e territoriali, che rischiano anzi di ampliarsi. Il terzo, il più grave, è di completare l’incasso delle rate senza produrre benefici concreti per i cittadini, lasciando in eredità solo scatole vuote e una digitalizzazione frammentata e incompleta, a fronte di un indebitamento scaricato sulle generazioni future. E sprecando, di fatto, la più grande occasione per il SSN di costruire una sanità territoriale efficiente e accessibile per i cittadini».

Download comunicato

Pagina aggiornata il 03/02/2026