Comunicati stampa

28 maggio 2025

Giovani e sanità pubblica: un ragazzo su 5 non conosce il proprio medico di famiglia. Poca consapevolezza su ticket, fascicolo sanitario elettronico e screening oncologici. L’intelligenza artificiale irrompe nella quotidianità, ma manca ancora la formazione

Un’indagine condotta tra studenti degli ultimi anni delle scuole superiori rivela un preoccupante scollamento tra le nuove generazioni e il Servizio Sanitario Nazionale (SSN): oltre la metà non sa cos’è il ticket, 1 ragazzo su 5 non conosce il proprio medico di famiglia e oltre l’80% non ha mai usato il Fascicolo Sanitario Elettronico (FSE). In controtendenza, quasi il 40% utilizza tutti i giorni strumenti di intelligenza artificiale (IA) come ChatGPT, un dato che apre uno scenario ambivalente: se utilizzati per cercare informazioni su temi sanitari, l’assenza di adeguate competenze scientifiche e digitali può esporre i giovani a contenuti fuorvianti, con possibili ripercussioni sulla loro salute e sul corretto utilizzo dei servizi sanitari.

«La difesa del diritto costituzionale alla tutela della salute – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – deve coinvolgere anche le nuove generazioni, già a partire dall’età scolastica. Con il progetto La Salute tiene banco, offriamo agli studenti strumenti concreti per diventare cittadini consapevoli, in grado di tutelare la propria salute e riconoscere il valore del SSN».

«Avviato nel gennaio 2023 – spiega Elena Cottafava, Segretaria Generale della Fondazione GIMBE e responsabile del progetto – La Salute tiene banco punta a diffondere tra i ragazzi una visione globale della salute, promuovere l’alfabetizzazione sanitaria, contrastare la disinformazione e favorire un utilizzo consapevole e responsabile del SSN».

Ad oggi, il progetto ha coinvolto oltre 5.500 studentesse e studenti degli istituti superiori di tutta Italia. Durante gli incontri, i partecipanti hanno risposto a quiz interattivi su temi cruciali come il funzionamento del SSN, la prevenzione e l’uso degli strumenti digitali. «L’obiettivo – spiega il Presidente – è raccogliere dati oggettivi sul livello di conoscenza dei giovani in merito alla sanità pubblica, così da orientare in modo mirato ed efficace le strategie di informazione e formazione».

Metodi. Nel periodo ottobre 2024-marzo 2025 la Fondazione GIMBE ha realizzato 33 incontri in 30 istituti scolastici di varie città italiane: Alanno (PE), Bari, Bologna e provincia, Cesena, Chiavari (GE), Cuneo, Ferrara, Foggia, Modena, Parma e provincia, Piacenza, Ravenna e Roma. Durante gli incontri, che hanno coinvolto 4.200 studenti degli ultimi anni delle scuole superiori, tramite la piattaforma Mentimeter è stata condotta una survey di 7 domande.

Risultati. Si riportano di seguito i risultati principali, rimandando all’appendice per i dettagli sulla survey.

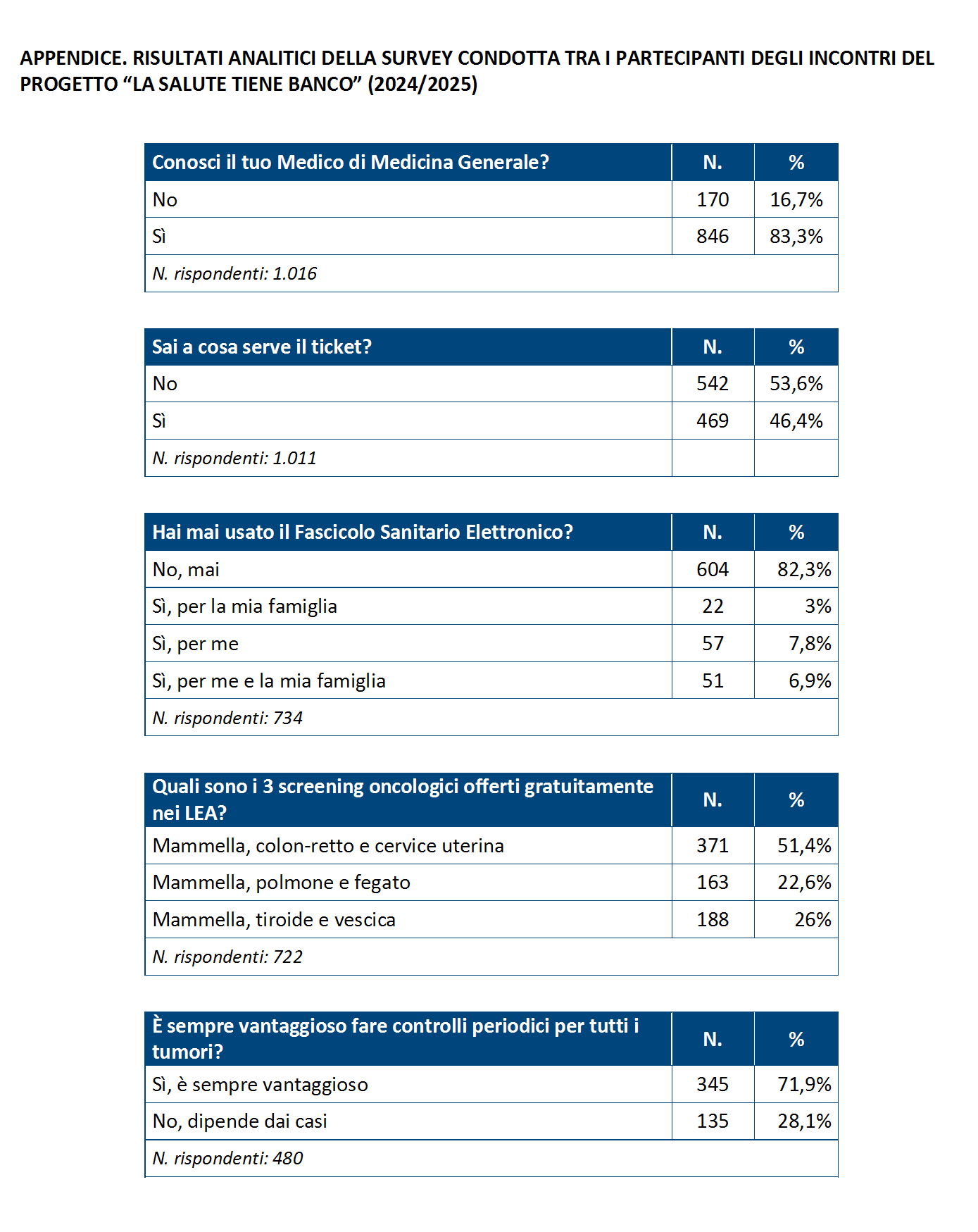

- Conoscete il vostro Medico di Medicina Generale (MMG)? L’83,3 % degli studenti dichiara di averlo già incontrato, mentre il 16,7 % non sa ancora chi sia il proprio medico di famiglia. «Il passaggio dal pediatra al MMG – sottolinea Nino Cartabellotta – avviene al compimento del 14° anno come un semplice atto amministrativo, senza alcun accompagnamento clinico o relazionale. E così, una quota non trascurabile di adolescenti resta priva di un riferimento sanitario proprio nel momento in cui iniziano a cambiare bisogni e ad emergere fragilità. Per garantire una vera continuità assistenziale, questo “passaggio di consegne” deve trasformarsi da procedura burocratica in un percorso guidato».

- Sai a cosa serve il ticket? Il 53,6% degli studenti dichiara di non sapere a cosa serva il ticket sanitario, ovvero la quota che i cittadini versano per contribuire alle spese del SSN. Una lacuna significativa, sulla quota a carico dei cittadini per visite, esami e farmaci di fascia A, indispensabile a co-finanziare il SSN. «Che oltre la metà degli studenti non conosca la funzione del ticket – commenta Cartabellotta – è un segnale da non sottovalutare. Denota non solo un deficit informativo, ma anche un distacco culturale dai meccanismi che regolano il funzionamento del SSN. La consapevolezza dei costi condivisi della sanità pubblica è essenziale per formare cittadini responsabili e coinvolti nelle scelte di salute».

- Hai mai usato il Fascicolo Sanitario Elettronico (FSE)? L’82,3% degli studenti dichiara di non aver mai utilizzato il FSE né per sé né per un familiare. Un dato in parte spiegabile con l’età – molti sono minorenni o appena maggiorenni – ma che rivela comunque una più ampia carenza di informazione, anche tra chi ha pieno accesso allo strumento. «Che oltre 8 studenti su 10 non abbiano mai utilizzato il FSE – commenta Nino Cartabellotta – fa suonare un doppio allarme: da un lato, la scarsa conoscenza di uno strumento digitale strategico; dall’altro, l’assenza di percorsi educativi sulla gestione consapevole della salute. Senza alfabetizzazione sanitaria e digitale già a scuola, i giovani non riusciranno ad essere protagonisti attivi nel rapporto con il Servizio Sanitario Nazionale e la digitalizzazione della sanità rischia di restare una riforma incompiuta e distante dalla quotidianità delle persone».

- Quali sono i 3 programmi di screening oncologici offerti gratuitamente dal SSN? Solo poco più della metà degli studenti ha risposto correttamente, identificando i tre screening oncologici inclusi nei Livelli Essenziali di Assistenza (LEA): mammella, cervice uterina e colon-retto. Il resto del campione ha fornito risposte errate o ha ammesso di non conoscere la risposta. «Anche se il campione è composto da ragazzi ancora lontani dall’età per accedere agli screening – commenta Cartabellotta – queste lacune confermano l’urgenza di rafforzare l’alfabetizzazione sanitaria già a scuola. Conoscere l’esistenza e il funzionamento degli screening oncologici significa promuovere la cultura della prevenzione e, in prospettiva, migliorare l’adesione futura ai tre programmi efficaci e gratuiti che il SSN offre per ridurre la mortalità specifica per tumore».

- È sempre vantaggioso fare controlli periodici per tutti i tumori? Il 71,9% degli studenti risponde erroneamente che è sempre utile sottoporsi a esami di laboratorio o strumentali per diagnosticare precocemente qualsiasi tipo di tumore. «Purtroppo – commenta Cartabellotta – questa convinzione nasce da messaggi che confondono la prevenzione con il ricorso indiscriminato ai test diagnostici: una forma di consumismo sanitario che alimenta esami inutili, determina spreco di risorse ed espone ai rischi della sovra-diagnosi e di trattamenti non necessari».

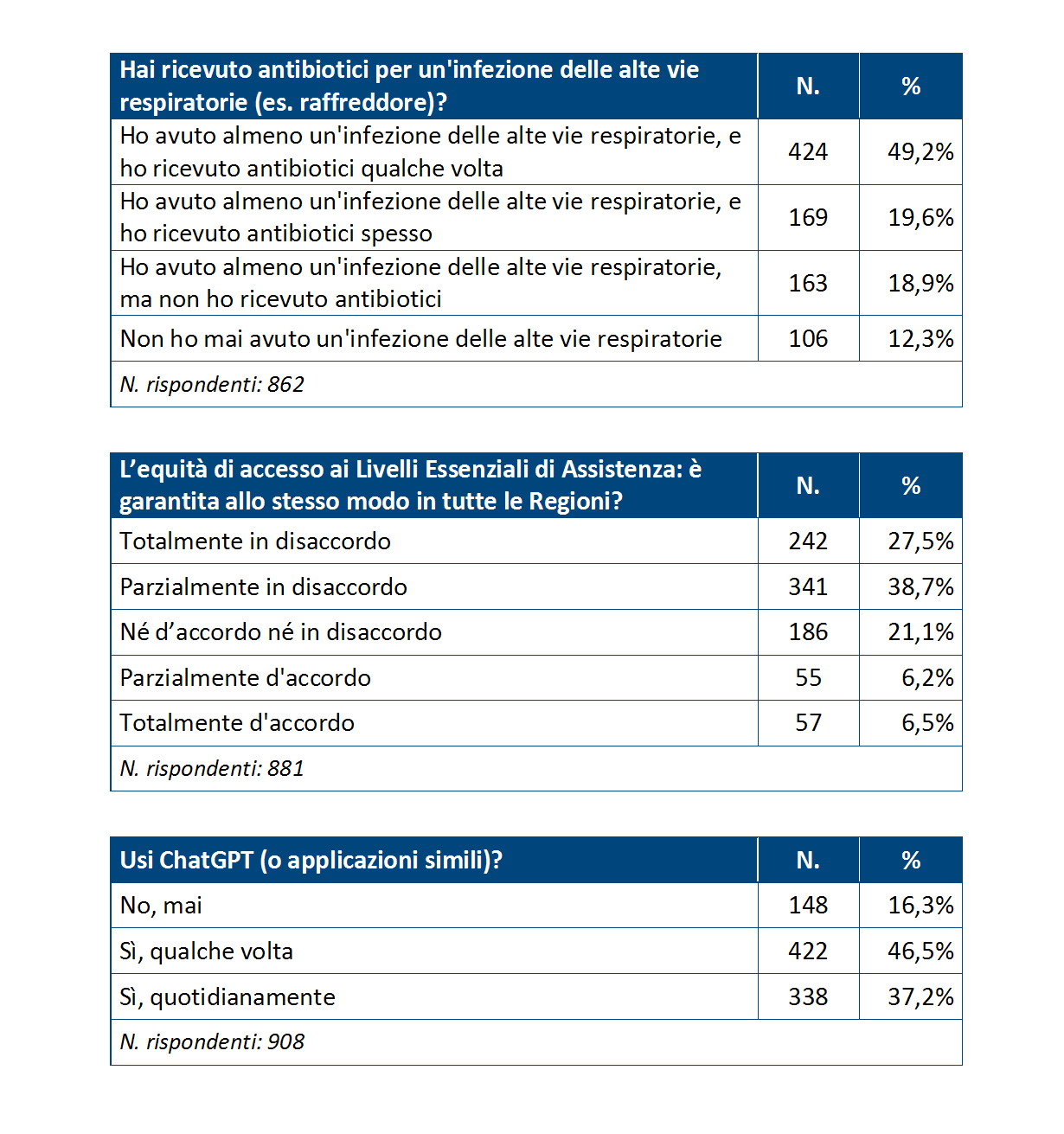

- Hai ricevuto antibiotici per un'infezione delle alte vie respiratorie (es. raffreddore)? Uno studente su 5 “spesso”, uno su 2 “qualche volta” e il 18,9% “mai”; il 12,3% dichiara di non aver mai avuto una infezione delle alte vie respiratorie. «Seppur con i limiti insiti nella domanda che non definisce un arco temporale – commenta Cartabellotta – nel campione esaminato emerge un potenziale utilizzo inappropriato degli antibiotici nelle infezioni delle alte vie respiratorie, visto che oltre due terzi dichiarano di avere ricevuto una prescrizione almeno una volta».

- L'equità di accesso ai LEA è garantita allo stesso modo in tutte le Regioni? Due studenti su tre (66,2 %) ritengono di no, dichiarandosi in totale o parziale disaccordo; il 21,1 % resta neutrale e il 12,7 % ritiene che il SSN sia uniforme su tutto il territorio nazionale. «La parte “mezza vuota del bicchiere” – osserva Cartabellotta – è rappresentata da quel terzo di ragazzi che non percepisce (o non prende posizione) su divari regionali così marcati: segno che c’è ancora molta strada da fare per rendere tutti pienamente consapevoli dei diritti che dovrebbero essere garantiti ovunque».

- Usi ChatGPT o applicazioni simili? Il 37,2% degli studenti usa quotidianamente tali strumenti e il 36,5% sporadicamente. Segno che l’intelligenza artificiale sta diventando parte integrante della quotidianità delle nuove generazioni. Tuttavia, questa diffusione non è accompagnata da un’adeguata alfabetizzazione all’uso critico e consapevole, soprattutto in ambito scientifico o sanitario. «Che oltre 8 studenti su 10 utilizzino strumenti di intelligenza artificiale – osserva Nino Cartabellotta – rende prioritario integrare nei percorsi scolastici l’educazione all’uso responsabile di queste tecnologie. In sanità, in particolare, è fondamentale saper distinguere fonti affidabili da contenuti fuorvianti: senza adeguate competenze scientifiche e digitali, l’IA rischia di diventare veicolo di disinformazione, piuttosto che uno strumento per approfondire le conoscenze».

«I risultati della survey – chiosa Cartabellotta – restituiscono un quadro di luci e ombre. I giovani sono in larga parte consapevoli delle diseguaglianze regionali in sanità. Mancano però conoscenze specifiche sugli screening oncologici offerti dal SSN e 7 studenti su 10 sono convinti che eseguire test diagnostici in maniera indiscriminata equivalga sempre a “più salute”. Altri dati evidenziano criticità importanti: la scarsa conoscenza circa il corretto uso degli antibiotici per infezioni respiratorie e le lacune del passaggio di consegne tra pediatra medico di famiglia. In sintesi la survey conferma la necessità di trasferire già in età scolastica una solida cultura della prevenzione, della promozione della salute e dell’uso consapevole del SSN».

«Per colmare questi gap di conoscenze – conclude Cottafava – vogliamo espandere il progetto “La Salute tiene banco” anche alle aree più remote del Paese, per offrire a tutti l’opportunità di conoscere i propri diritti e doveri e come prendersi cura della propria salute. Per questo abbiamo lanciato una campagna di crowdfunding, attiva fino al 13 giugno. Abbiamo bisogno del supporto di tutti: insieme possiamo crescere una nuova generazione di cittadini consapevoli, capaci di proteggere il bene più prezioso che hanno: la salute».

La campagna di crowdfunding a sostegno de “La Salute tiene banco” è attiva fino al 13 giugno sulla piattaforma GINGER: https://www.ideaginger.it/progetti/la-salute-tiene-banco-si-riparte.html Attenzione: la nostra è una campagna “O tutto o niente!”, se non raggiungeremo l’obiettivo tutte le donazioni verranno restituite e il progetto non potrà essere realizzato.

Download comunicato

20 maggio 2025

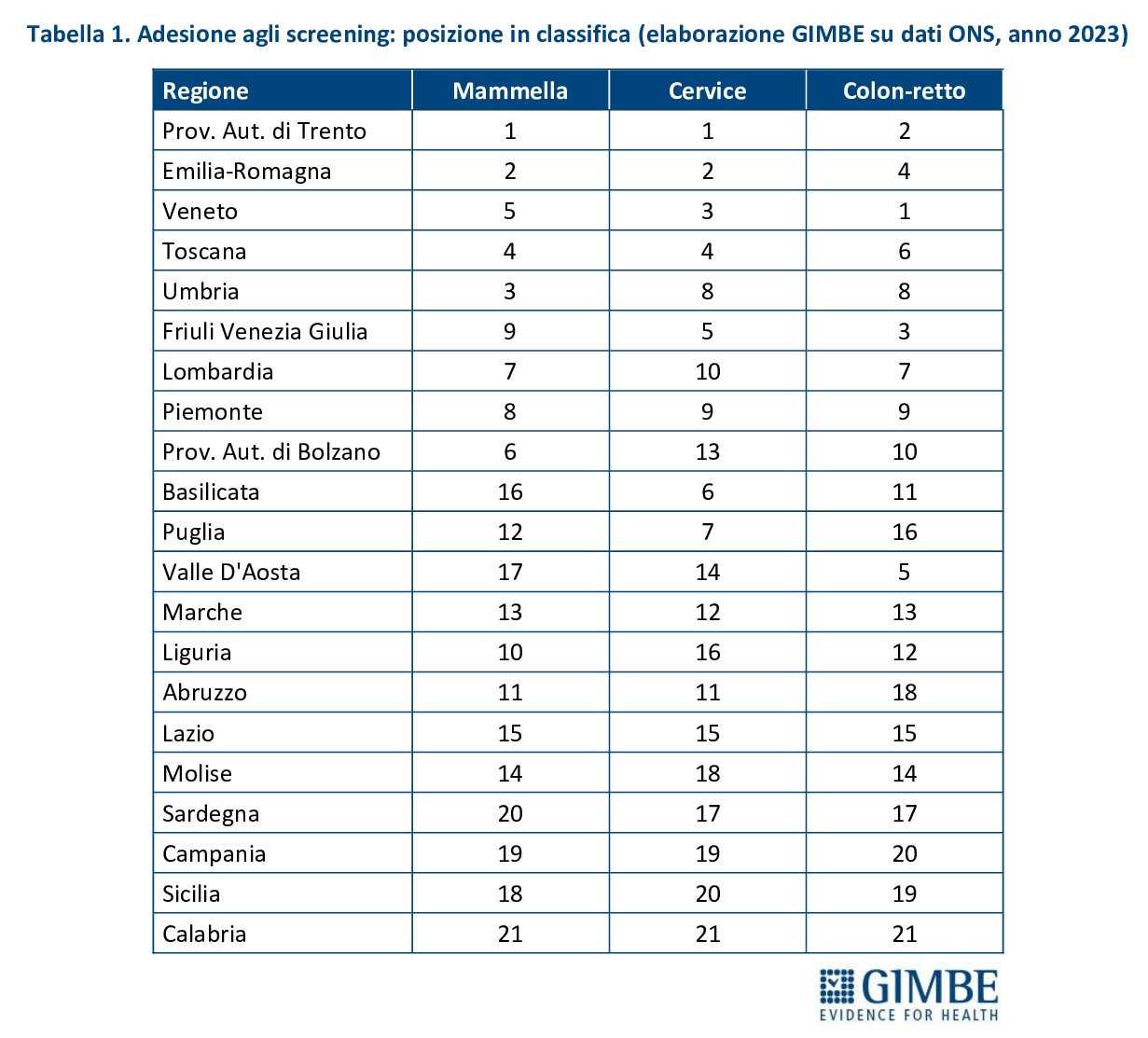

Screening oncologici organizzati: nel 2023 non individuati oltre 50 mila tumori e lesioni pre-cancerose per scarsa adesione dei cittadini. 1 persona su 2 non fa gli screening per mammella e cervice, 2 su 3 quello per colon-retto. Disuguaglianze regionali inaccettabili, Mezzogiorno in grave ritardo

Nel 2023, milioni di cittadini non hanno ricevuto o, molto più spesso, hanno ignorato l’invito a sottoporsi a uno screening oncologico gratuito, soprattutto nelle Regioni del Mezzogiorno. «Adesioni ancora troppo basse e profonde diseguaglianze territoriali – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – mettono a rischio lo strumento più efficace per la diagnosi precoce dei tumori. Il risultato? Oltre 50 mila diagnosi mancate, tra tumori e lesioni pre-cancerose».

Gli screening oncologici inclusi nei Livelli Essenziali di Assistenza (LEA), che tutte le Regioni sono tenute a offrire gratuitamente, prevedono: la mammografia per le donne tra i 50 ed i 69 anni, lo screening del tumore della cervice uterina per le donne tra i 25 ed i 64 anni e quello colon-rettale per donne e uomini tra i 50 ed i 69 anni. In alcune Regioni non sottoposte a Piano di rientro, grazie a fondi extra-LEA, le fasce di età sono state ampliate: lo screening mammografico viene esteso anche alle donne tra i 45 e i 49 anni e tra i 70 e i 74 anni e quello colon-rettale alla fascia di età 70-74. «Complessivamente – afferma Cartabellotta – nel 2023 quasi 16 milioni di persone (15.946.091) sono state invitate ad eseguire un test di screening, ma solo 6,9 milioni (6.915.968) hanno aderito, con marcate differenze di adesione sia fra i tre programmi sia, soprattutto, tra Regioni e macro-aree del Paese».

Grazie ai dati del Report 2023 dell’Osservatorio Nazionale Screening (ONS) – network che monitora gli screening oncologici offerti dal Servizio Sanitario Nazionale (SSN) – la Fondazione GIMBE ha analizzato punti di forza e criticità dei tre programmi di screening «con il duplice obiettivo – spiega il Presidente – di sensibilizzare i cittadini sull’importanza di aderire agli screening organizzati e sollecitare Regioni e Aziende Sanitarie Locali a concentrare sforzi organizzativi e comunicazione pubblica su questo pilastro fondamentale della prevenzione oncologica».

Il report dell’ONS riporta numerosi indicatori utili a valutare la qualità del processo di erogazione degli screening, che presenta un’elevata variabilità tra Regioni in termini di modalità di invito, strategie di recupero e, soprattutto, coperture della popolazione target. Per comprendere le dinamiche dei programmi di screening organizzato, tre sono gli indicatori fondamentali da tenere in considerazione:

- Popolazione target da invitare. Per ciascuno dei tre screening la popolazione residente ISTAT al 1° gennaio 2023 delle fasce di età di riferimento viene divisa per la periodicità del test: 2 anni per lo screening mammografico e colon-rettale e 3 anni per quello cervicale.

- Estensione dello screening. Misura il numero di inviti effettivamente spediti, al netto di quelli non recapitati, rapportati alla popolazione target. Non vengono conteggiati gli esclusi prima dell’invio per ragioni cliniche: persone che si sono già sottoposte al test di screening o a quello di secondo livello, pazienti con diagnosi oncologica. L’estensione può superare il 100% quando le Regioni effettuano inviti aggiuntivi per recuperare screening non effettuati in passato a causa dalla pandemia, del mancato recapito dell’invito o della mancata adesione.

- Adesione allo screening. È la percentuale di persone che si sottopongono al test di screening in rapporto alla popolazione target, al netto degli esclusi prima dell’invio per ragioni cliniche. Questo indicatore è incluso tra quelli del Nuovo Sistema di Garanzia, strumento con cui il Ministero della Salute monitora l’erogazione dei LEA erogati dalle Regioni.

«In altri termini – spiega il Presidente – tra esclusioni cliniche, inviti non recapitati e recuperi di screening non effettuati negli anni precedenti, il numero effettivo di persone invitate può variare sensibilmente rispetto alla popolazione target teorica».

SCREENING MAMMOGRAFICO. Viene offerto a tutte le donne di età compresa tra i 50 ed i 69 anni. In caso di esito positivo, viene avviato un percorso di approfondimento diagnostico con altri test di imaging (ecografia, TAC, risonanza magnetica), esame citologico o biopsia.

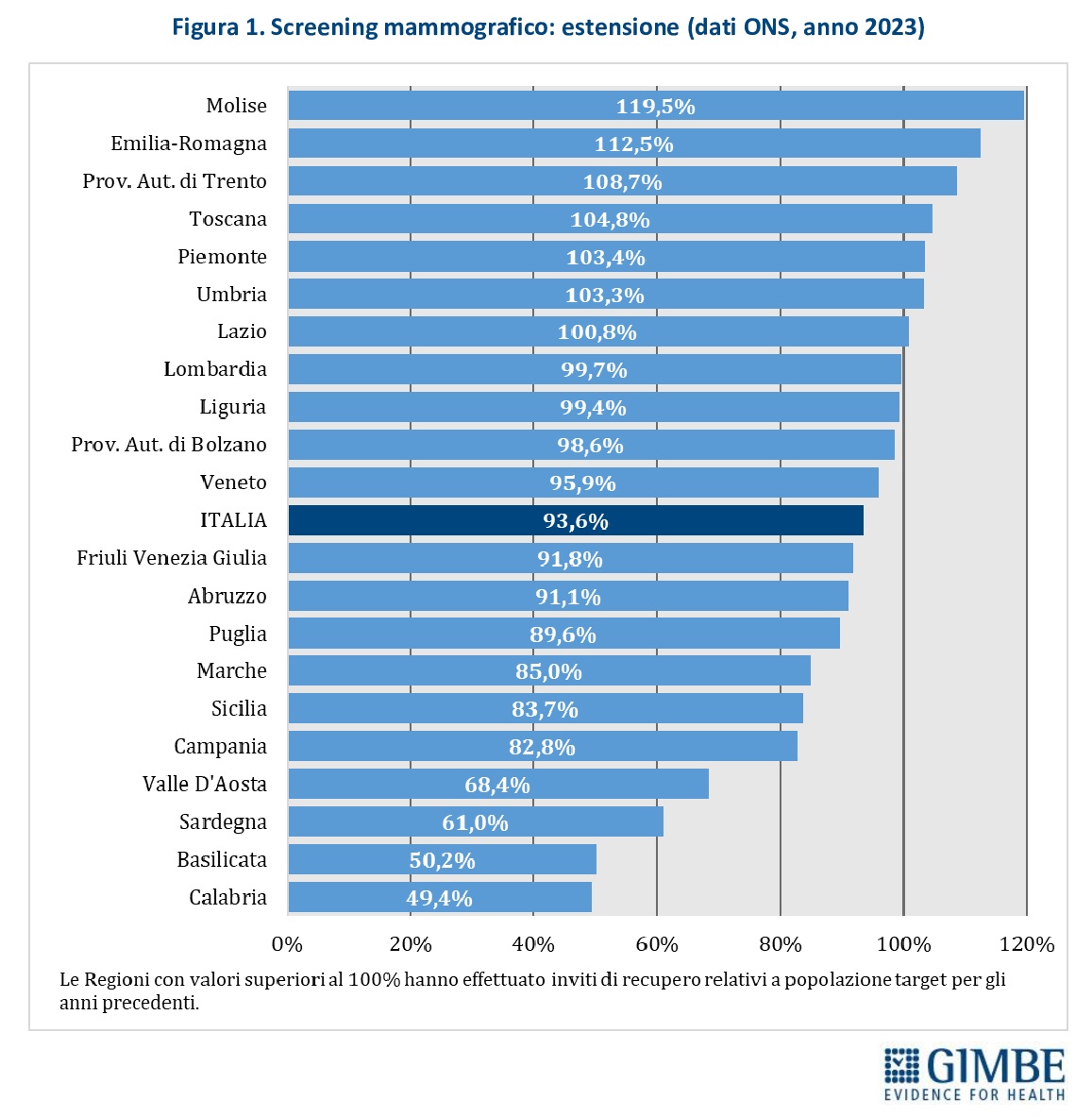

Estensione dello screening. Nel 2023 in Italia è stato invitato il 93,6% (n. 4.017.757) della popolazione target, con marcate differenze regionali: si va dal 119,5% del Molise al 49,4% della Calabria (Figura 1). «Tutte le Regioni del Mezzogiorno ad eccezione del Molise – commenta Cartabellotta – si collocano sotto la soglia del 100%, a dimostrazione che in queste Regioni la bassa adesione agli screening è spesso legata a carenze organizzative nella gestione degli inviti».

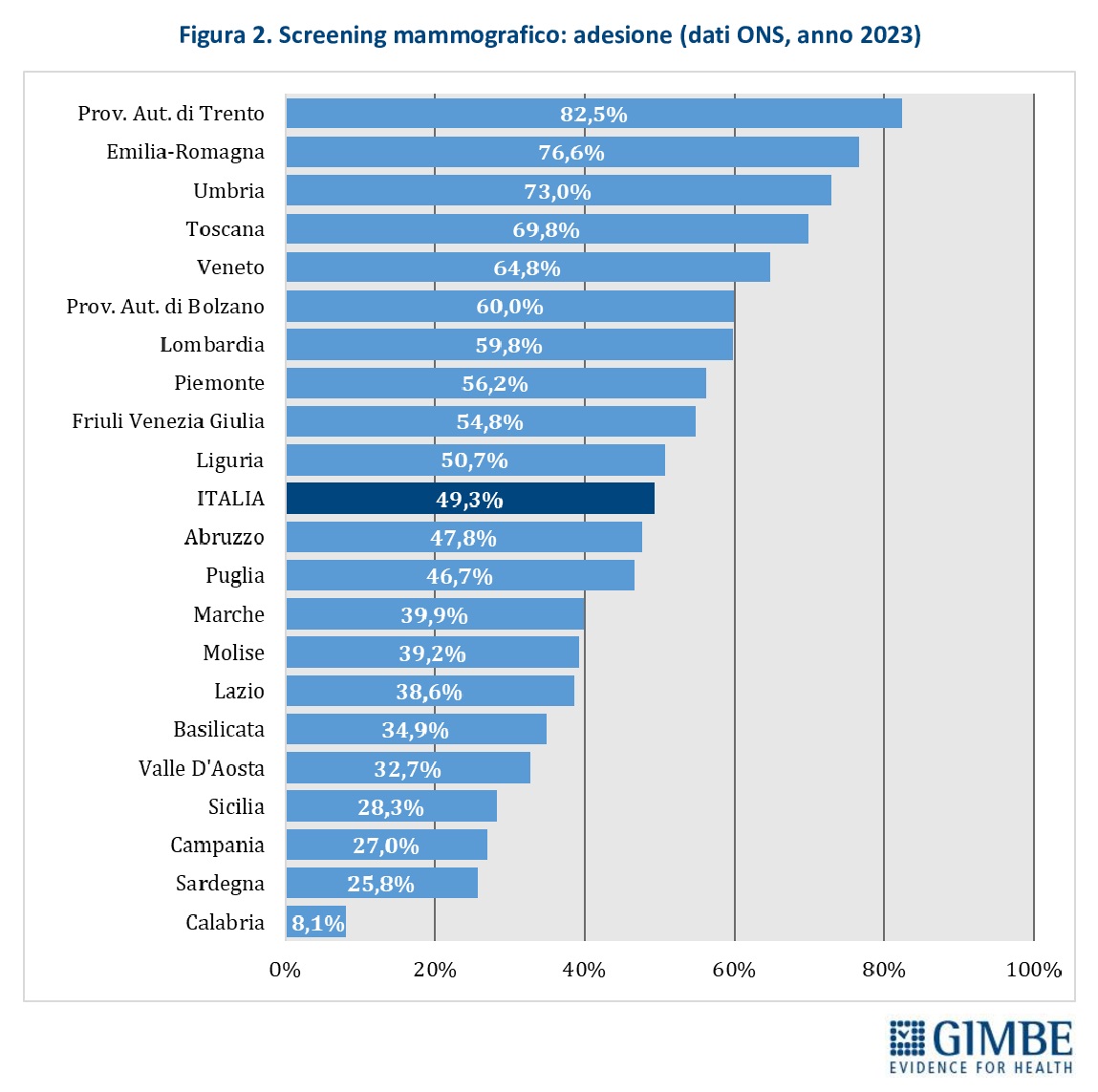

Adesione allo screening. La media nazionale di adesione allo screening mammografico è del 49,3%, ma anche in questo caso le differenze tra Regioni sono marcate: si passa dall’82,5% della Provincia autonoma di Trento all’8,1% della Calabria (Figura 2). Tutte le Regioni del Sud hanno livelli di adesione inferiori alla media nazionale.

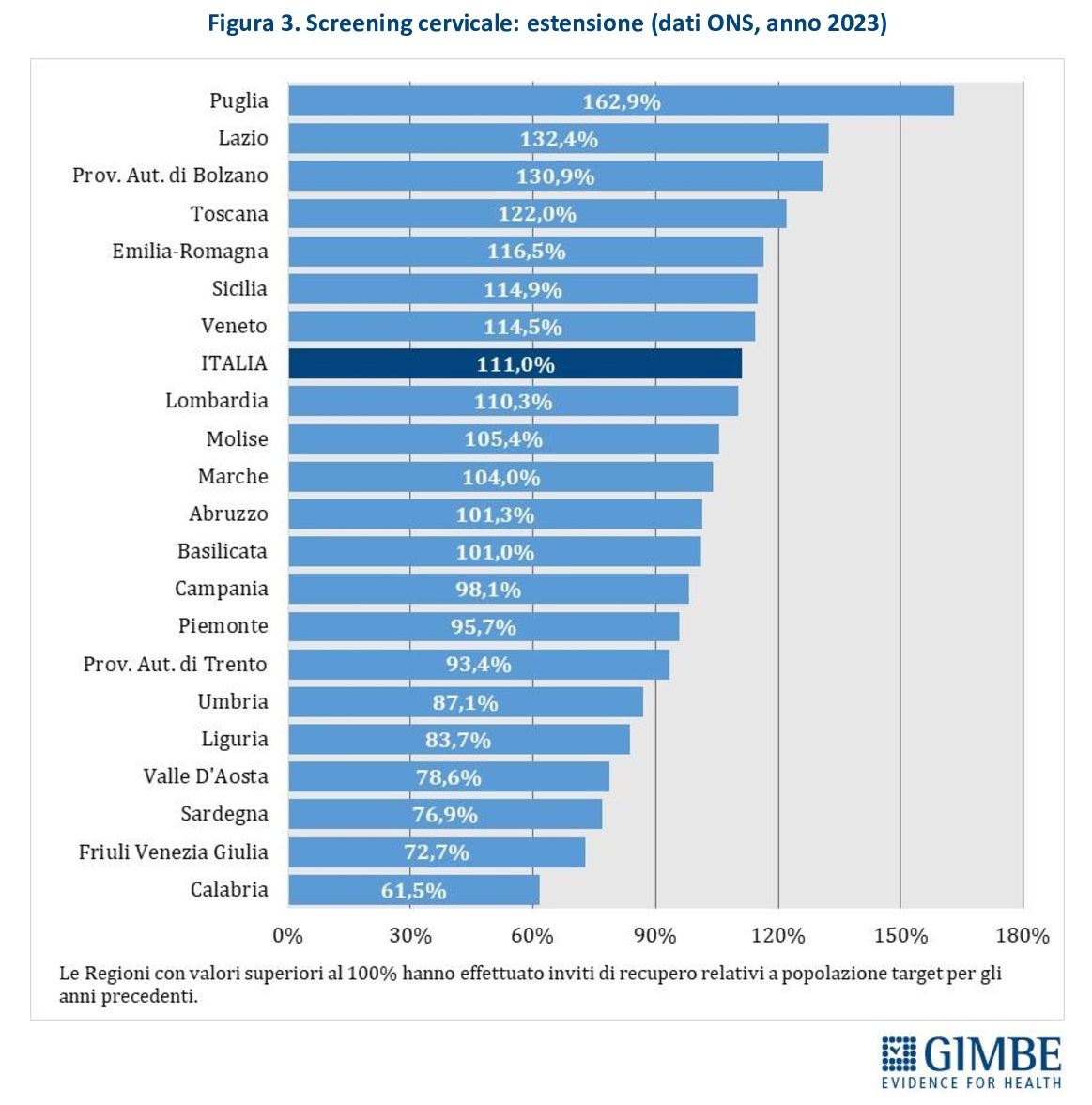

SCREENING CERVICALE. Lo screening per il tumore del collo dell’utero è offerto a tutte le donne di età compresa tra i 25 ed i 64 anni: in particolare, tra i 25-30/35 anni viene offerto il Pap-test ogni 3 anni, mentre per le età successive il test per il virus del papilloma umano (HPV test) ogni 5 anni. Alcune Regioni hanno adottato protocolli personalizzati sulla base dello status vaccinale per l’HPV. In caso di esito positivo, viene proposta come test di secondo livello la colposcopia, eseguita nel 2023 dal 90% delle donne risultate positive allo screening.

Estensione dello screening. Nel 2023 sono state invitate 3.982.378 donne, di cui il 71,3% (n. 2.838.955) con test HPV e il 28,7% (n. 1.143.423) con Pap-test. Complessivamente, è stato invitato il 111% della popolazione target, con forti differenze tra Regioni: dal 162,9% della Puglia al 61,5% della Calabria (Figura 3). «Le percentuali superiori al 100% – spiega Cartabellotta – registrate in ben 12 Regioni, lasciano presumere un numero molto elevato di recuperi degli inviti non effettuati negli anni segnati dalla pandemia».

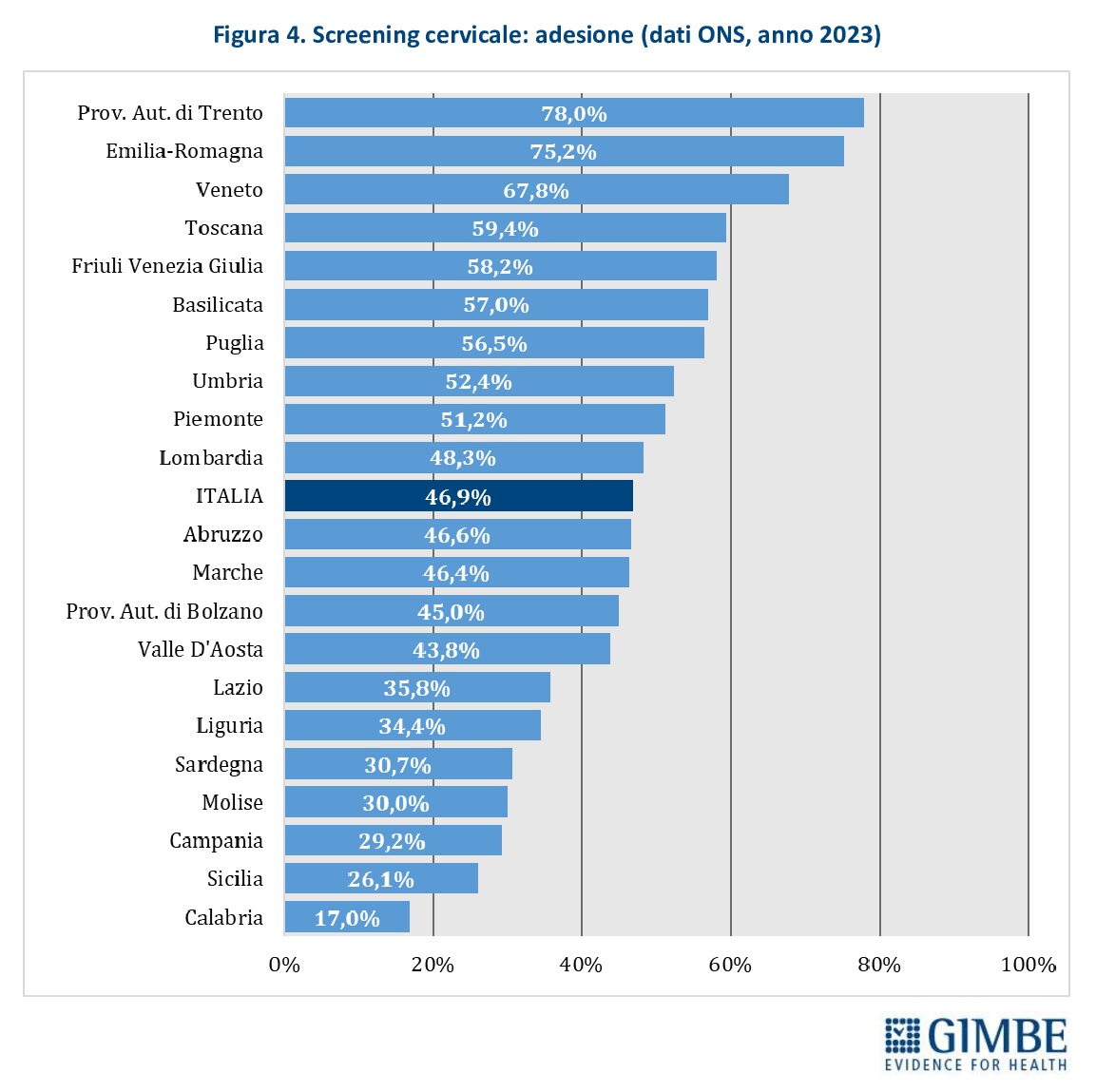

Adesione allo screening. La media nazionale di adesione allo screening cervicale è del 46,9%, con forti disparità tra le Regioni: dal 78% della Provincia autonoma di Trento al 17% della Calabria (Figura 4).

SCREENING COLON-RETTALE. Lo screening per il tumore del colon-retto viene offerto a tutte le persone di età compresa tra i 50 ed i 69 anni e consiste nella ricerca del sangue occulto nelle feci. In caso di esito positivo, come test di secondo livello viene proposta la colonscopia, eseguita nel 2023 da quasi l’83% delle persone positive allo screening.

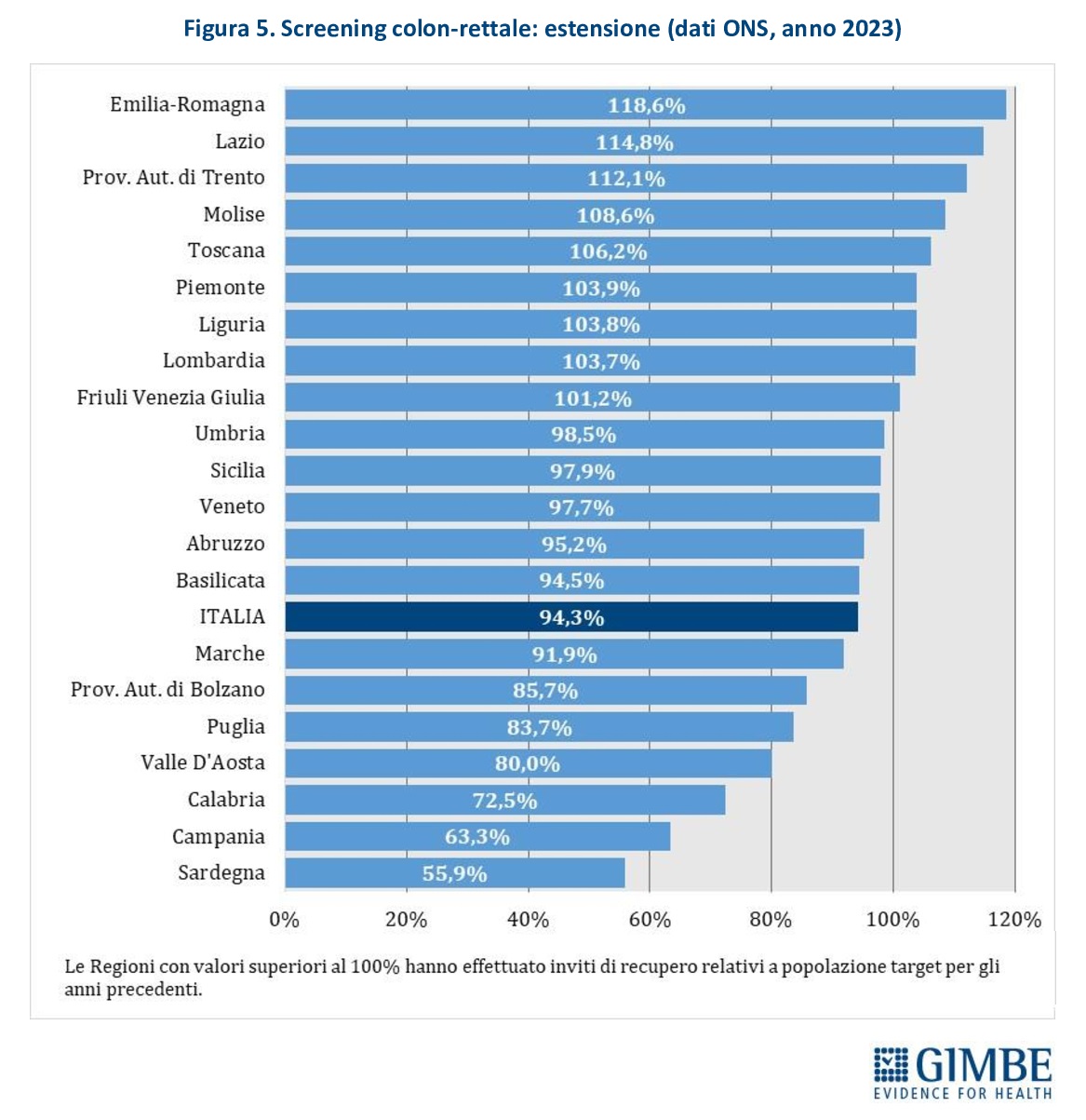

Estensione dello screening. Nel 2023 è stato invitato il 94,3% (n. 7.945.956) della popolazione target, con marcate differenze regionali: dal 118,6% dell’Emilia-Romagna al 55,9% della Sardegna (Figura 5).

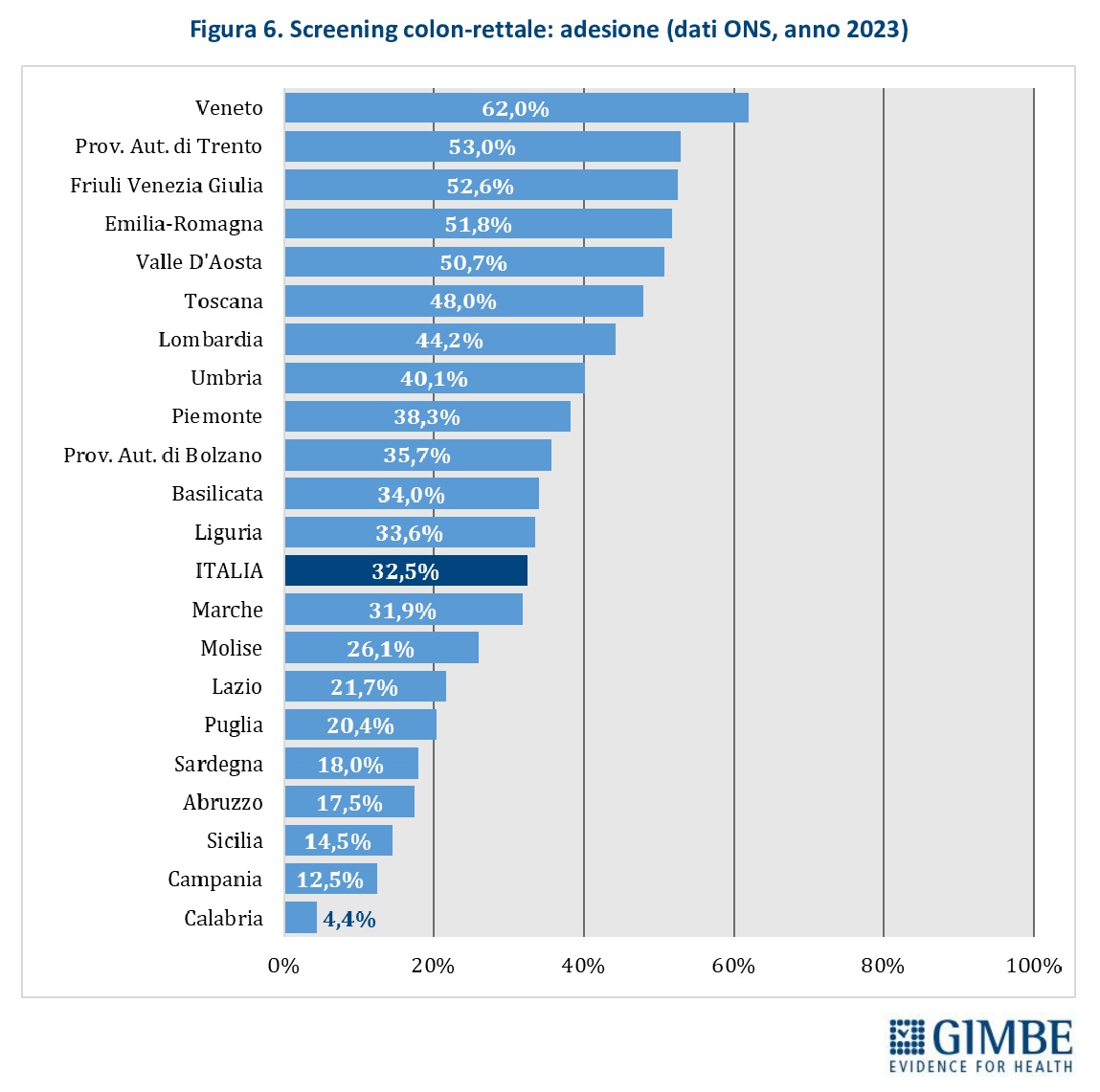

Adesione allo screening. La media nazionale è del 32,5%, con un’adesione che varia sensibilmente tra le Regioni: dal 62% del Veneto al 4,4% della Calabria (Figura 6). Tutte le Regioni del Mezzogiorno, ad eccezione della Basilicata, si collocano al di sotto della media nazionale.

«Il tasso di adesione agli screening – spiega Cartabellotta – è un indicatore che sintetizza le performance complessive dei servizi sanitari regionali sugli screening organizzati. Riflette la capacità di mantenere aggiornati i dati anagrafici della popolazione target, programmare e spedire gli inviti, promuovere campagne di sensibilizzazione pubblica e garantire l’erogazione dei test di screening». In generale, il posizionamento di ciascuna Regione rispetto all’adesione risulta abbastanza omogenea o coerente fra i tre screening, riflettendo la maggiore o minore capacità organizzativa dei sistemi sanitari regionali, pur con alcune eccezioni (Tabella 1).

«Se da un lato i dati ONS 2023 – aggiunge il Presidente – mostrano il trend in crescita sia degli inviti che della copertura della popolazione, siamo ancora molto lontani dall’obiettivo fissato nel 2022 dal Consiglio Europeo: garantire entro il 2025 una copertura degli screening oncologici ad almeno il 90% della popolazione target».

L’IMPATTO DELLA MANCATA ADESIONE AGLI SCREENING

Tenendo conto della popolazione target non invitata o che non aderisce agli screening e del tasso di identificazione dei tumori (detection rate), è possibile stimare il numero di tumori e lesioni pre-cancerose potenzialmente identificabili dagli screening oncologici organizzati, fissando il target di copertura al 90%.

«Nel 2023 – spiega il Presidente – la mancata adesione ai programmi di screening organizzati non avrebbe consentito di identificare circa 10.900 carcinomi della mammella, di cui quasi 2.400 invasivi di piccole dimensioni; di quasi 10.300 lesioni pre-cancerose del collo dell’utero; e per il colon-retto di oltre 5.200 tumori e quasi 24.700 adenomi avanzati. Complessivamente si tratta di oltre 50 mila lesioni la cui identificazione avrebbe consentito di avviare il percorso per una diagnosi precoce e, ove necessario, per una terapia efficace». In dettaglio:

Tumori della mammella. Tenendo conto di un tasso di identificazione dello 0,5% per tutti i carcinomi e dello 0,14% per quelli invasivi di dimensioni ≤10 mm e di una popolazione stimata di 2.118.870 donne che non si è sottoposta allo screening, si stima che nel 2023 non siano stati identificati 10.884 tumori, di cui 2.381 carcinomi invasivi di dimensioni ≤10 mm.

Tumori della cervice uterina. Sulla base di un tasso di identificazione di lesioni pre-cancerose (istologia CIN2+) pari allo 0,76% per l’HPV test e allo 0,64% per il Pap-test, e considerando che potenzialmente 1.156.447 donne non hanno ricevuto o aderito all’invito per l’HPV test e 604.304 a quello per il Pap-test, si stima che nel 2023 complessivamente siano sfuggite alla diagnosi 10.273 lesioni con istologia CIN2+.

Tumori del colon-retto. Con un tasso di identificazione dello 0,11% per il carcinoma del colon-retto e dello 0,52% per gli adenomi avanzati, e potenzialmente 5.574.231 persone non hanno aderito allo screening, si stima che nel 2023 non siano stati identificati 5.223 carcinomi e 24.692 adenomi avanzati.

«È vero – spiega Cartabellotta – che molte persone dichiarano di sottoporsi a controlli periodici per “iniziativa spontanea”, come rileva l’indagine campionaria del sistema di sorveglianza PASSI dell’Istituto Superiore di Sanità. Tuttavia, per questi esami non esistono dati oggettivi (es. tasso di identificazione dei tumori o percentuale di positivi che si sottopongono al test di secondo livello), né controlli standardizzati sulla qualità dei test. E non vi è alcuna certezza che, in caso di esito positivo, venga attivato un adeguato percorso diagnostico e terapeutico. A questo si aggiungono tutti i limiti che presenta un’indagine campionaria che, pur fornendo numerose informazioni rilevanti su fattori di rischio e determinanti socio-economiche, non certifica la copertura degli screening oncologici per “iniziativa spontanea”».

«Prevenzione e promozione della salute – conclude Cartabellotta – rappresentano i pilastri per ridurre l’incidenza delle malattie e contribuire alla sostenibilità del SSN. Ma oggi il paradosso è evidente: da un lato i cittadini sono in lista di attesa per esami diagnostici non sempre appropriati, dall’altro sono in milioni a non aderire ai programmi di screening organizzati. È evidente che sul fronte degli inviti molte Regioni, in particolare del Sud, devono migliorare le proprie capacità organizzative. Ma, la principale criticità rimane la scarsa adesione agli screening: servono maggiori informazioni, strategie di comunicazione efficaci e coinvolgimento attivo dei cittadini. Perché aderire agli screening organizzati significa diagnosi precoce, trattamento tempestivo delle lesioni pre-cancerose, un numero maggiore di guarigioni definitive, meno sofferenze per i pazienti, costi minori per il SSN e, soprattutto, meno decessi per tumore».

Download comunicato

6 maggio 2025

PNRR Missione Salute: al 1° trimestre 2025 rispettata l’unica scadenza nazionale, ma la riforma dell’assistenza territoriale arranca. Case della comunità: solo il 2,7% pienamente operative. Ospedali di comunità: nessuno con tutti i servizi attivi. Fascicolo Sanitario Elettronico: nessuna regione al 100%

«Al 31 marzo 2025 – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – per la Missione Salute del PNRR non era prevista alcuna scadenza europea e l’unica scadenza nazionale è stata rispettata. Tuttavia, al di là del rispetto delle scadenze formali, a poco più di un anno dalla rendicontazione finale, la riforma dell’assistenza territoriale e l’attuazione del Fascicolo Sanitario Elettronico procedono decisamente a rilento, con marcate diseguaglianze tra le Regioni».

L’Osservatorio GIMBE sul Servizio Sanitario Nazionale (SSN) prosegue il monitoraggio indipendente sull’attuazione della Missione Salute del PNRR, analizzando i risultati raggiunti e le criticità che ostacolano la riforma dell’assistenza territoriale, con l’obiettivo di fornire ai cittadini un quadro oggettivo, al riparo da strumentalizzazioni politiche.

STATO DI AVANZAMENTO AL 31 MARZO 2025. Secondo i dati pubblicati sul portale del Ministero della Salute che monitora l’attuazione della Missione Salute del PNRR:

Milestone e target EU: al 31 marzo 2025 non era prevista alcuna scadenza.

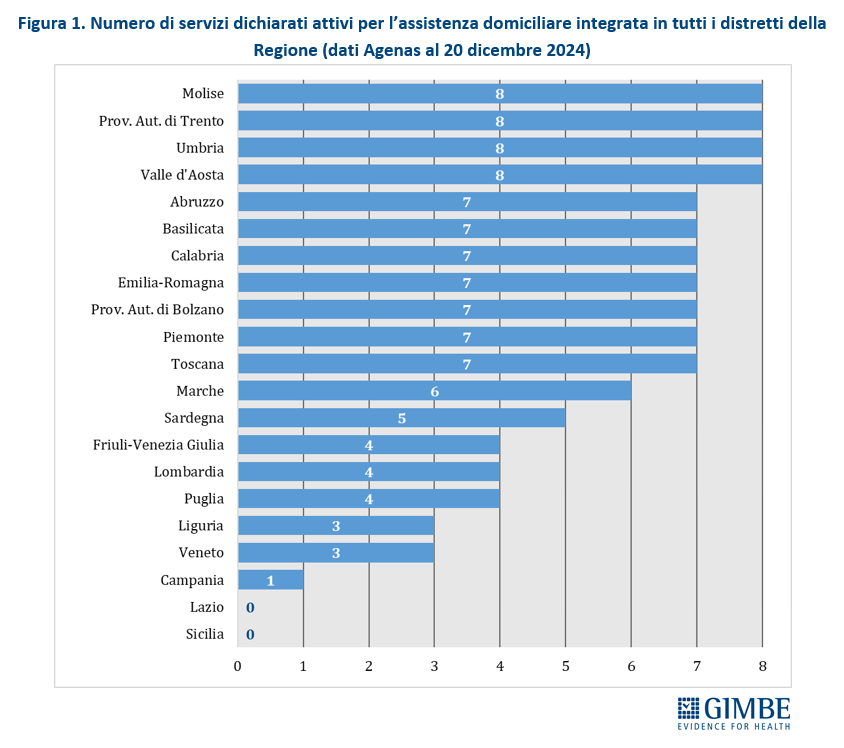

Milestone e target nazionali: «Anche se non incidono direttamente sull’erogazione dei fondi del PNRR – spiega Cartabellotta – questi step intermedi vanno monitorati con attenzione, perché ritardi accumulati oggi potrebbero compromettere il rispetto delle scadenze europee di domani». Per il periodo 2021-2025 risultano raggiunti tutti i target previsti: in particolare, al 31 marzo è stato raggiunto il target “Nuovi pazienti che ricevono assistenza domiciliare (terza parte)”, che prevede un ulteriore incremento dei pazienti over 65 da trattare in assistenza domiciliare, al fine di raggiungere la soglia della presa in carico del 10% della popolazione in quella fascia di età. «Tuttavia – osserva il Presidente – persistono grandi disparità regionali, sia nel numero di assistiti a domicilio, sia nella tipologia di servizi offerti». Infatti, come documentato dal Report Agenas sul monitoraggio del DM 77 – aggiornato a dicembre 2024 – solo Molise, Provincia Autonoma di Trento, Umbria e Valle D’Aosta garantiscono in tutti i distretti sanitari gli 8 servizi previsti (Figura 1): nelle altre Regioni le principali carenze riguardano l’assistenza del medico e del pediatra di famiglia, l’assistenza specialistica, i servizi socio-assistenziali e la fornitura di farmaci e dispositivi.

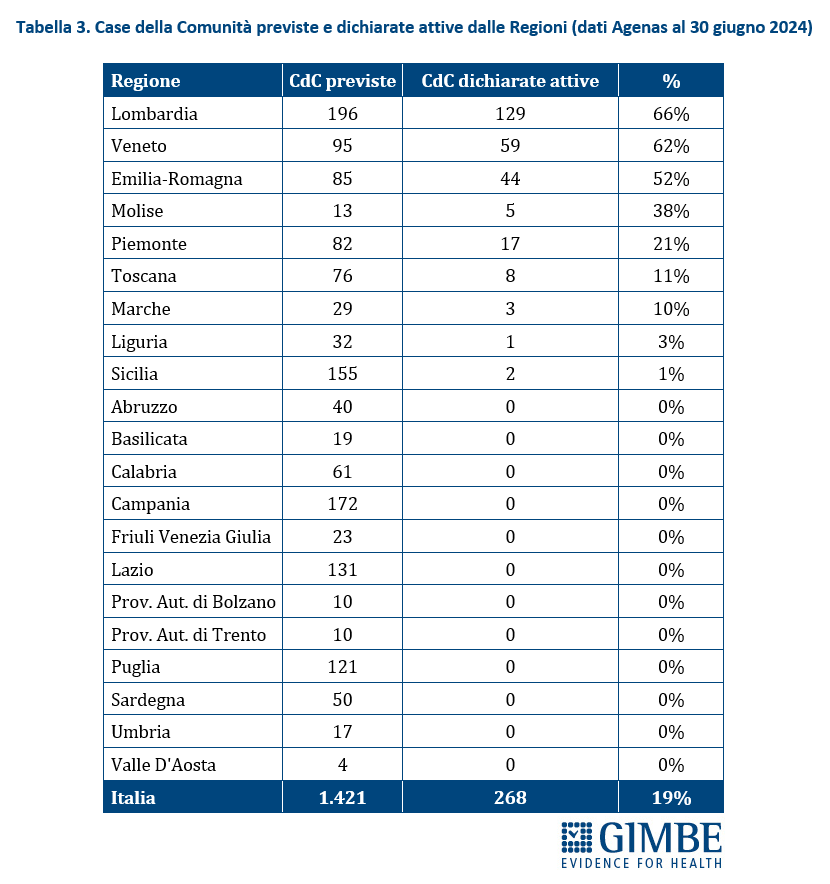

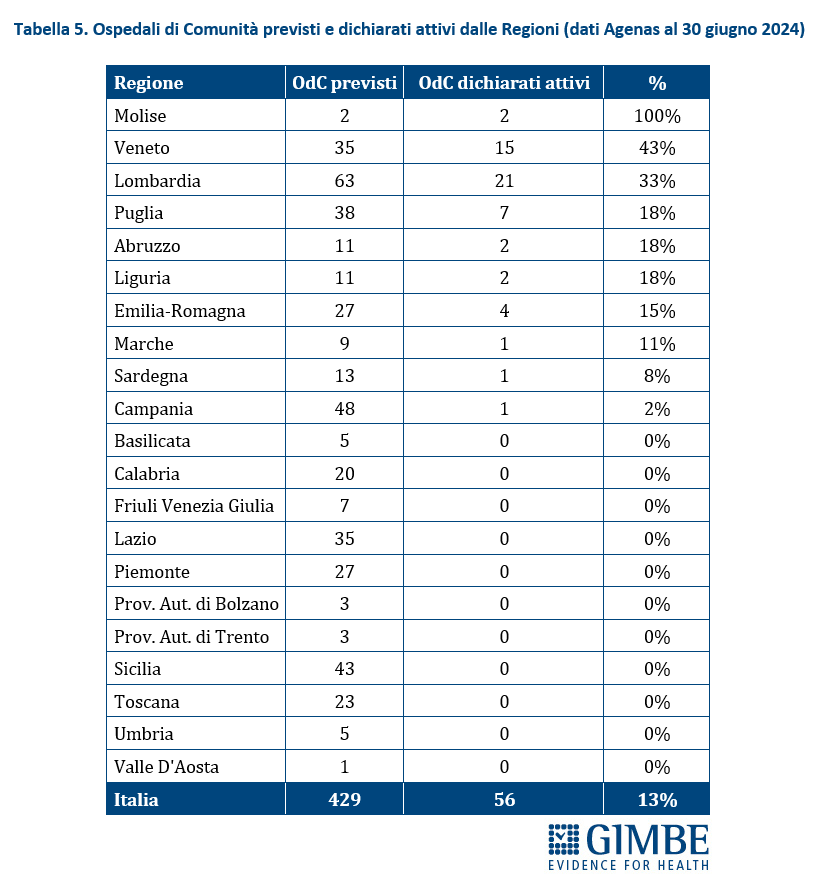

RIFORMA DELL’ASSISTENZA TERRITORIALE. A tre anni dall’adozione del DM 77, la riforma dell’assistenza territoriale procede a rilento, con forti diseguaglianze tra le Regioni, in particolare nell’attivazione e nella piena operatività delle Case della Comunità e degli Ospedali di Comunità. Lo confermano i dati elaborati dalla Fondazione GIMBE a partire dal Report Agenas sul monitoraggio del DM 77, aggiornati al 20 dicembre 2024. «Il potenziamento dell’assistenza territoriale – afferma Cartabellotta – è la chiave per decongestionare ospedali e pronto soccorso e garantire una reale sanità di prossimità. Tuttavia, i dati ufficiali trasmessi dalle Regioni dimostrano che nonostante i fondi già stanziati, il ritmo resta inaccettabilmente lento».

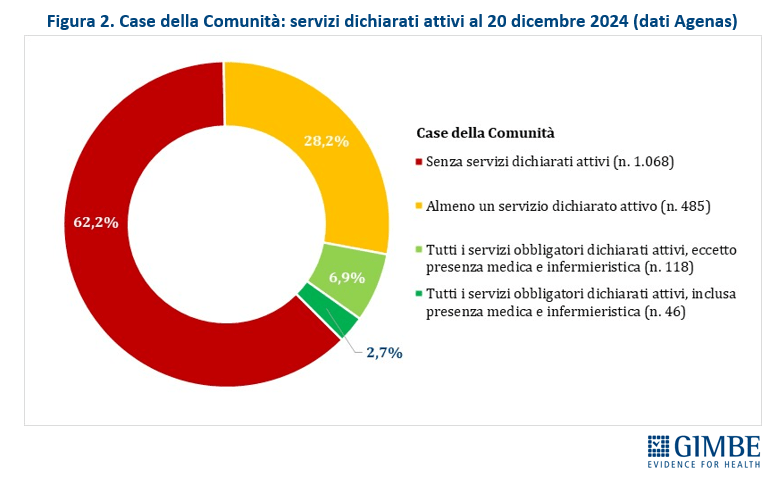

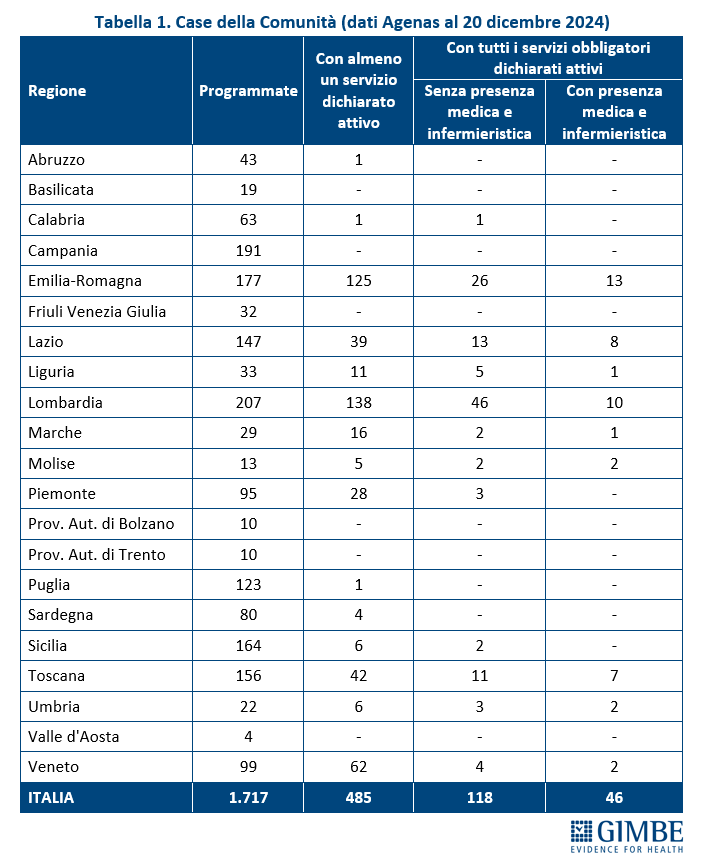

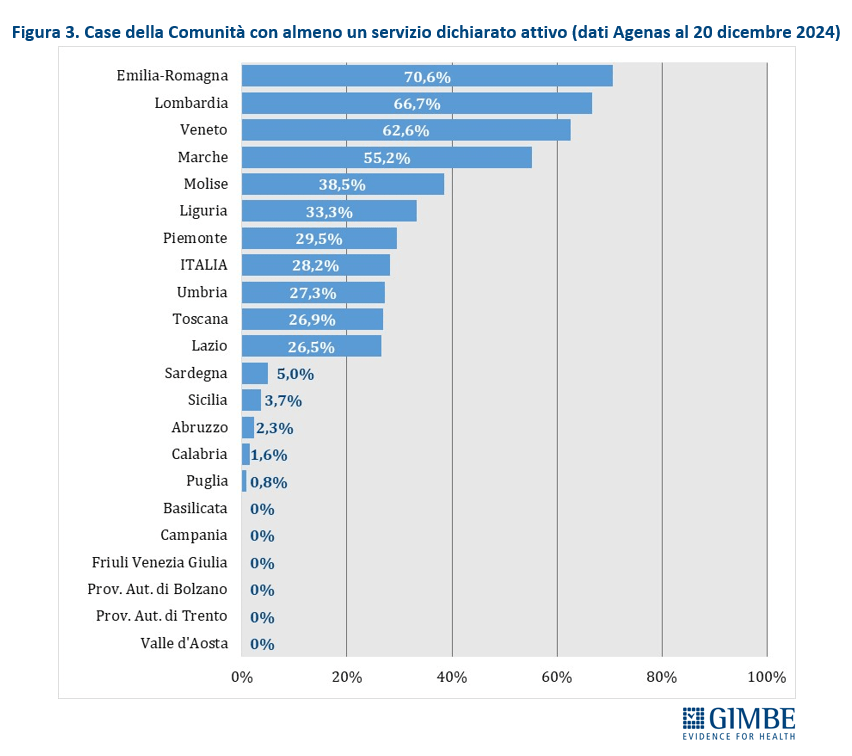

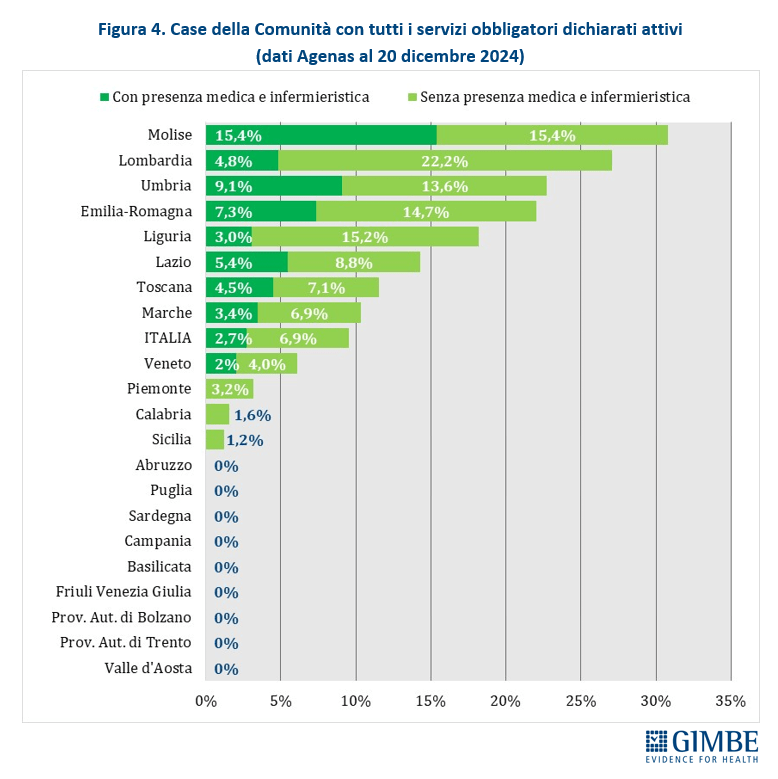

Case della Comunità (CdC). Al 20 dicembre 2024, su 1.717 CdC previste, per 1.068 (62,2%) le Regioni non hanno dichiarato attivo alcun servizio tra quelli previsti dal DM 77; per 485 strutture (28,2%) è stato dichiarato attivo almeno un servizio e solo per 164 (9,6%) tutti i servizi obbligatori sono stati dichiarati attivi. Di queste ultime, tuttavia, soltanto 46 (2,7% del totale) risultavano pienamente operative, cioè con presenza sia medica che infermieristica (Figura 2). «Tenendo conto – precisa Cartabellotta – che tra le Case della Comunità senza servizi attivi rientrano anche quelle non ancora realizzate o in fase di riconversione, resta evidente il forte ritardo accumulato sulla tabella di marcia e, soprattutto, la distanza abissale tra le Regioni» (Tabella 1).

Solo quattro Regioni superano il 50% di CdC con almeno un servizio dichiarato attivo: Emilia-Romagna (70,6%), Lombardia (66,7%), Veneto (62,6%) e Marche (55,2%). Sei Regioni si collocano tra il 25% e il 50%: Molise (38,5%), Liguria (33,3%), Piemonte (29,5%), Umbria (27,3%), Toscana (26,9%), Lazio (26,5%). In altre cinque Regioni la percentuale varia dallo 0,8% della Puglia al 5% della Sardegna, mentre in sei Regioni non risulta attiva alcuna CdC (Figura 3). Considerando solo le CdC con tutti i servizi dichiarati attivi, la media nazionale si attesta al 6,9% per quelle prive di personale medico e infermieristico e al 2,7% per quelle pienamente funzionanti. Le differenze tra Regioni dipendono non solo dal completamento delle strutture, ma soprattutto dalla disponibilità di personale. In tutte le Regioni, fatta eccezione per il Molise, la quota di CdC pienamente operative è sempre inferiore rispetto a quelle che hanno attivato tutti i servizi (Figura 4).

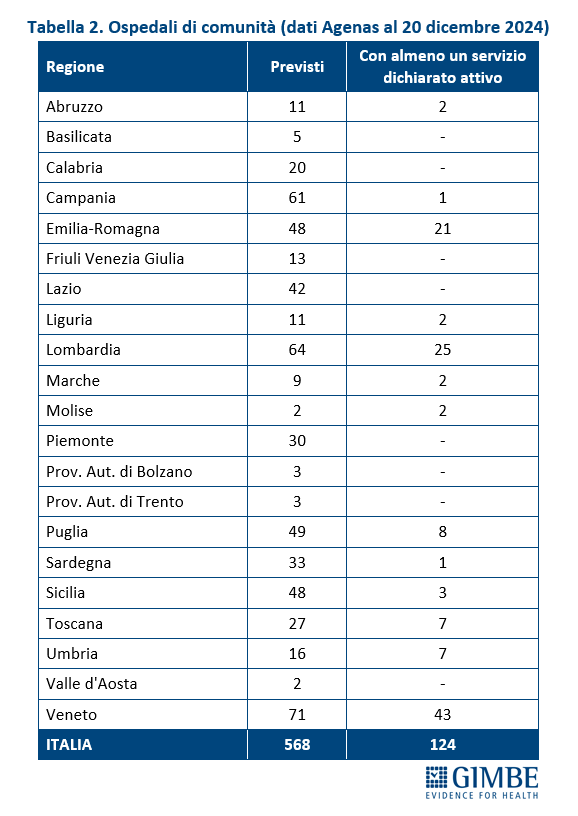

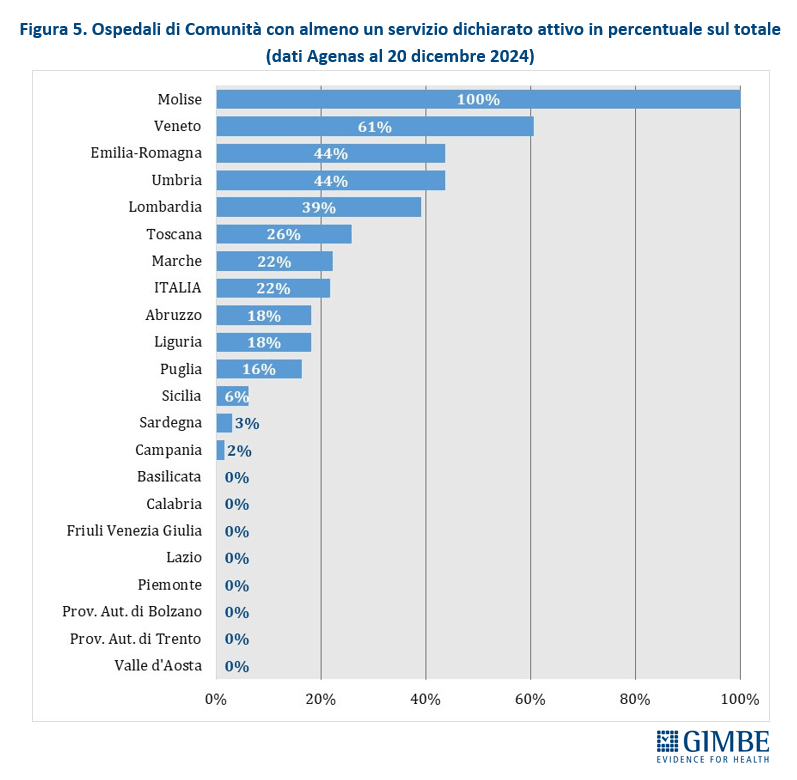

Ospedali di comunità (OdC). Al 20 dicembre 2024, dei 568 Ospedali di Comunità previsti, solo 124 (21,8%) risultano avere almeno un servizio attivo (Tabella 2), per un totale di quasi 2.100 posti letto. In termini assoluti, i numeri più alti si registrano in Veneto (n. 43), Lombardia (n. 25) ed Emilia-Romagna (n. 21). Altre dieci Regioni hanno attivato almeno un OdC: dagli 8 della Puglia a un solo OdC in Campania e Sardegna. Otto Regioni restano invece ancora a quota zero. A fronte di una media nazionale del 22%, le percentuali regionali variano in modo significativo: il Molise, con soli 2 OdC da realizzare, raggiunge il 100%; all’estremo opposto, otto Regioni non hanno attivato alcun OdC, mentre le altre si distribuiscono tra il 2% della Campania e il 61% del Veneto (Figura 5). «Rispetto alle Case della Comunità – commenta Cartabellotta – lo stato di attuazione degli Ospedali di Comunità appare ancora più indietro: non solo sul piano strutturale, ma anche perché nessuna Regione ha attivato tutti i servizi previsti dal DM 77». Infatti, per essere pienamente operativi, gli OdC devono garantire presenza medica per almeno 4,5 ore al giorno sei giorni su sette, assistenza infermieristica continuativa (H24 7/7 giorni), la figura del case manager, posti letto per pazienti con demenza o disturbi comportamentali e spazi dedicati alla riabilitazione motoria.

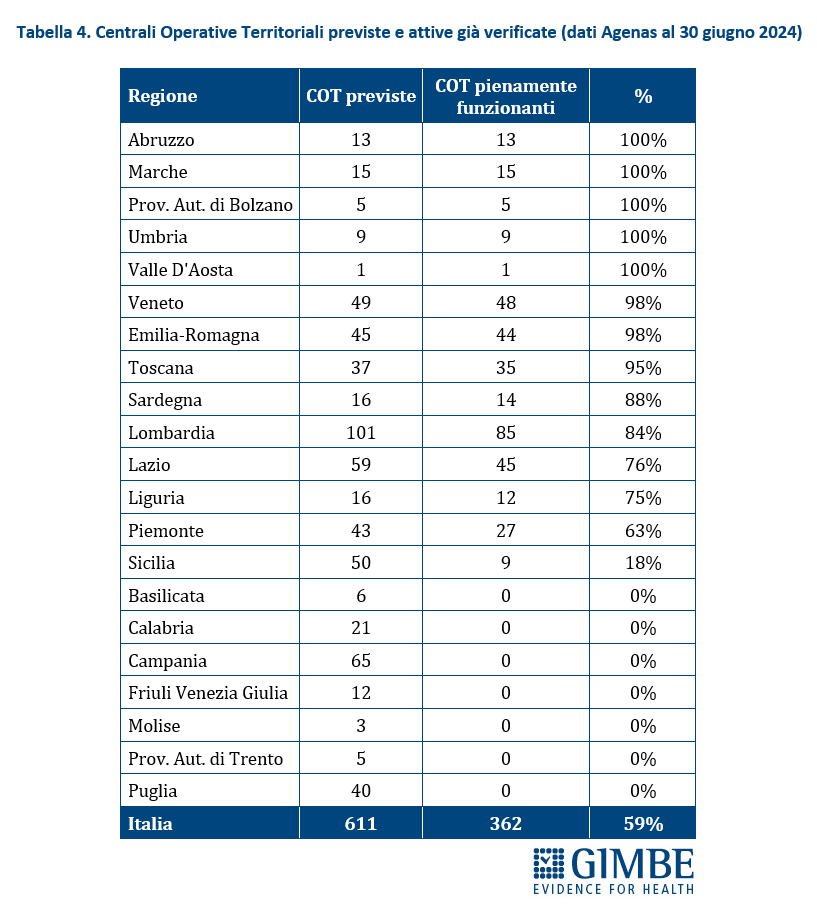

Centrali Operative Territoriali (COT). Le COT, strutture essenziali per coordinare la presa in carico dei pazienti e integrare l’assistenza sanitaria e sociosanitaria, risultano attivate in tutte le Regioni. Al 31 dicembre 2024, su 650 COT programmate, 642 risultavano pienamente funzionanti, di cui 480 hanno contribuito al raggiungimento del target europeo.

«Rispetto alla fotografia scattata da Agenas cinque mesi fa – commenta il Presidente – è verosimile ipotizzare che il quadro attuale sia più incoraggiante. Tuttavia, l’attuazione di CdC e OdC procede ancora con una lentezza inaccettabile e a velocità troppo diverse tra le Regioni. E a poco più di un anno dalla scadenza finale del giugno 2026, alcune sono ancora inchiodate al punto di partenza».

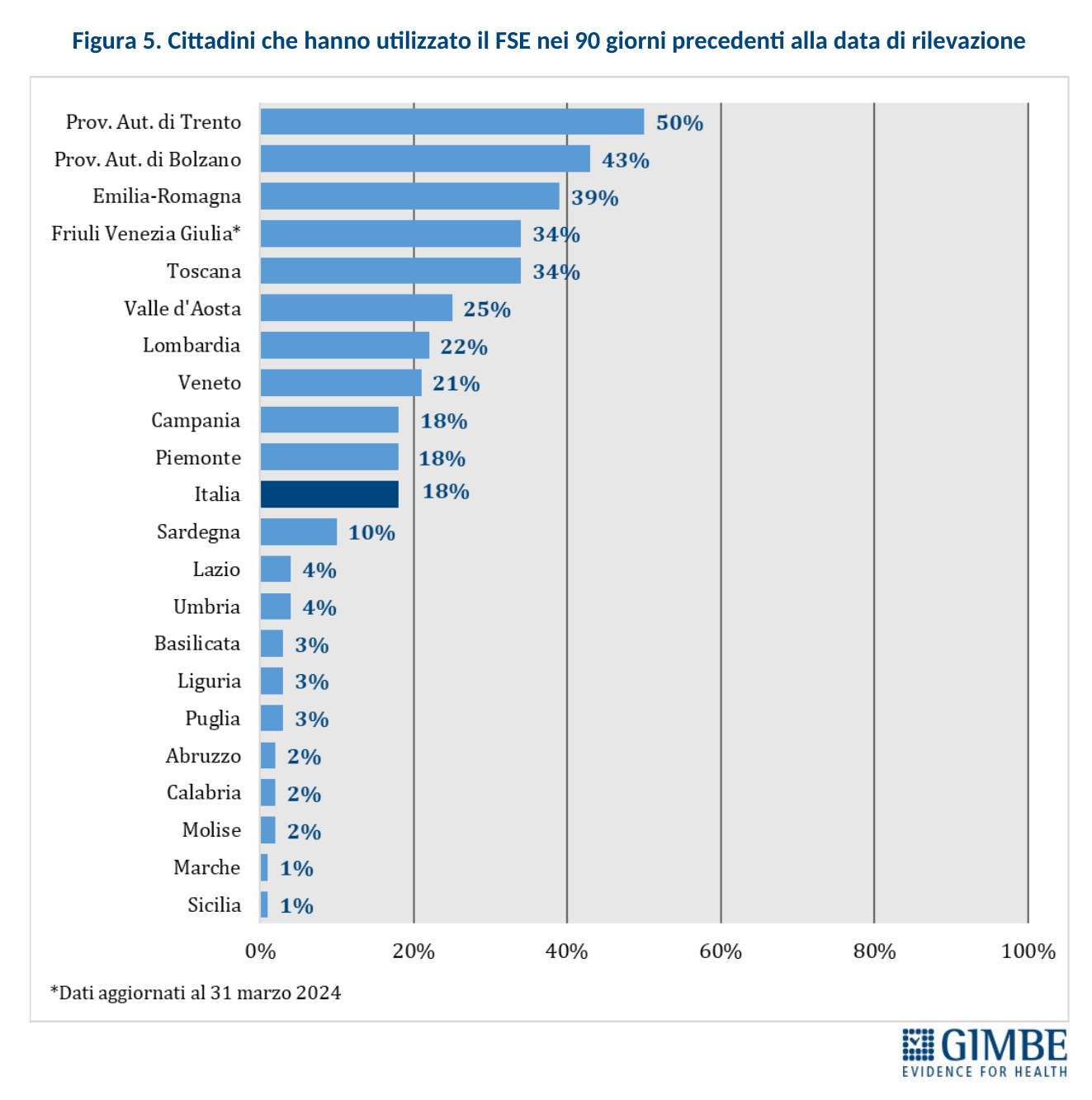

FASCICOLO SANITARIO ELETTRONICO (FSE). Il FSE 2.0 rappresenta il pilastro della trasformazione digitale del SSN: un investimento da € 1,38 miliardi che punta a creare un ecosistema digitale in grado di garantire accesso, condivisione e interoperabilità dei dati sanitari su tutto il territorio nazionale. Tuttavia, secondo la Corte dei Conti, il cronoprogramma ha già subìto ritardi: la milestone sulla piena interoperabilità nazionale, inizialmente prevista per giugno 2024, è stata posticipata a dicembre 2024, mentre la digitalizzazione nativa dei documenti è attesa per giugno 2025. «Senza la piena operatività del FSE su tutto il territorio nazionale e senza il consenso dei cittadini alla consultazione dei documenti – avverte Cartabellotta – rischiamo di centrare i target solo sulla carta per incassare i fondi, ma di lasciare la digitalizzazione del SSN incompiuta, frammentata e inefficace».

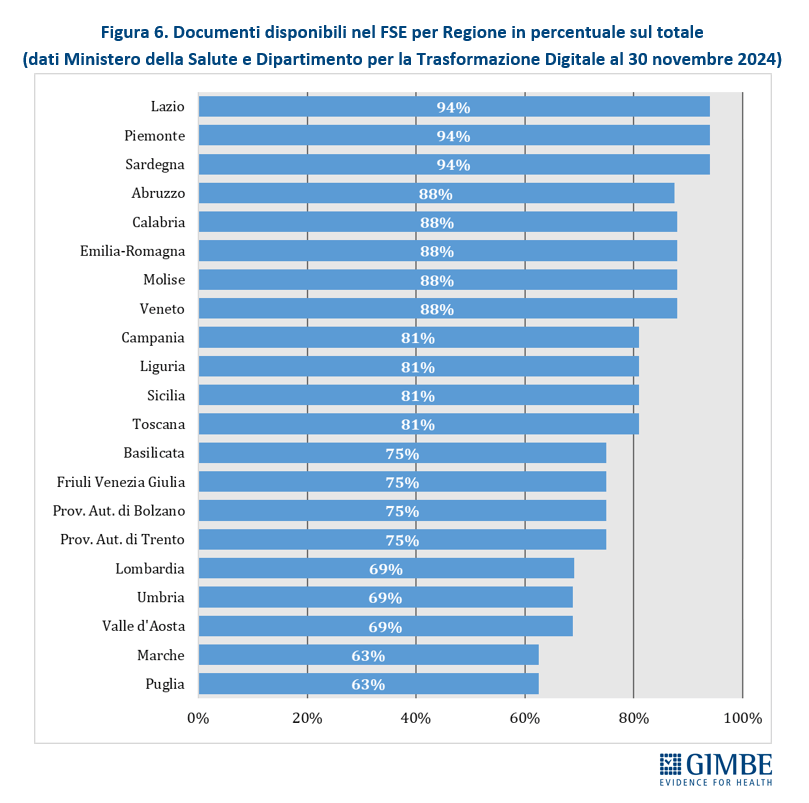

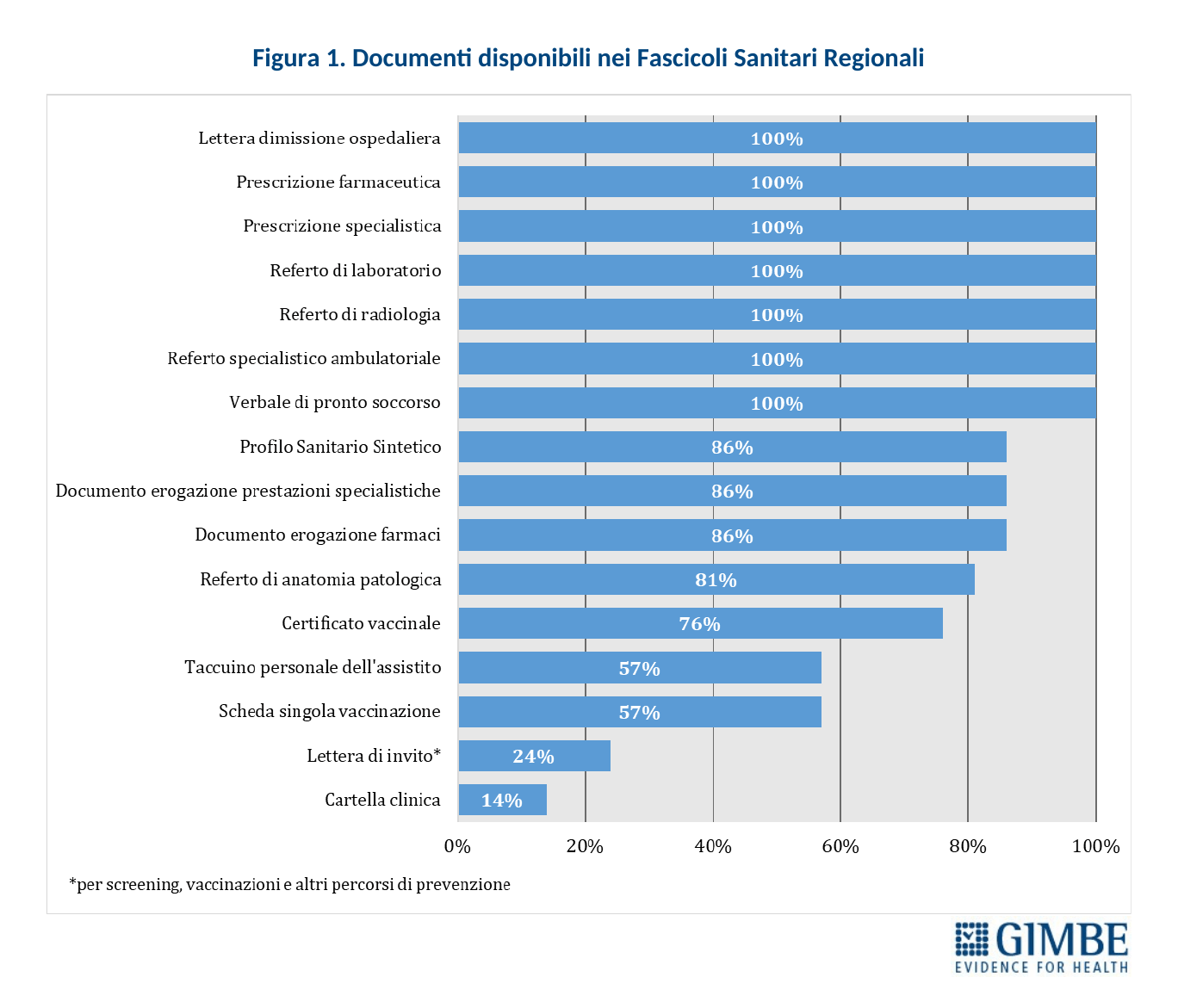

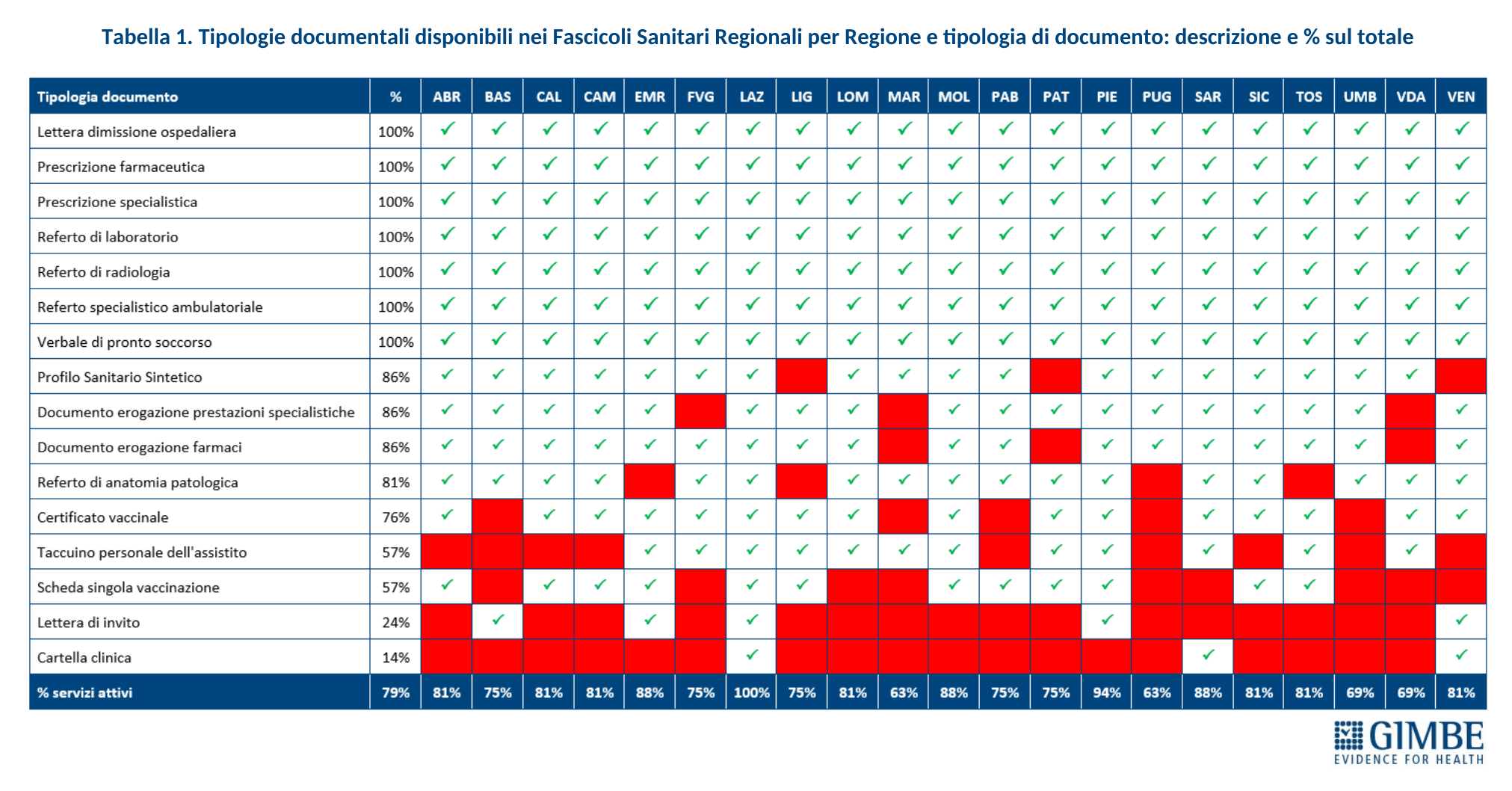

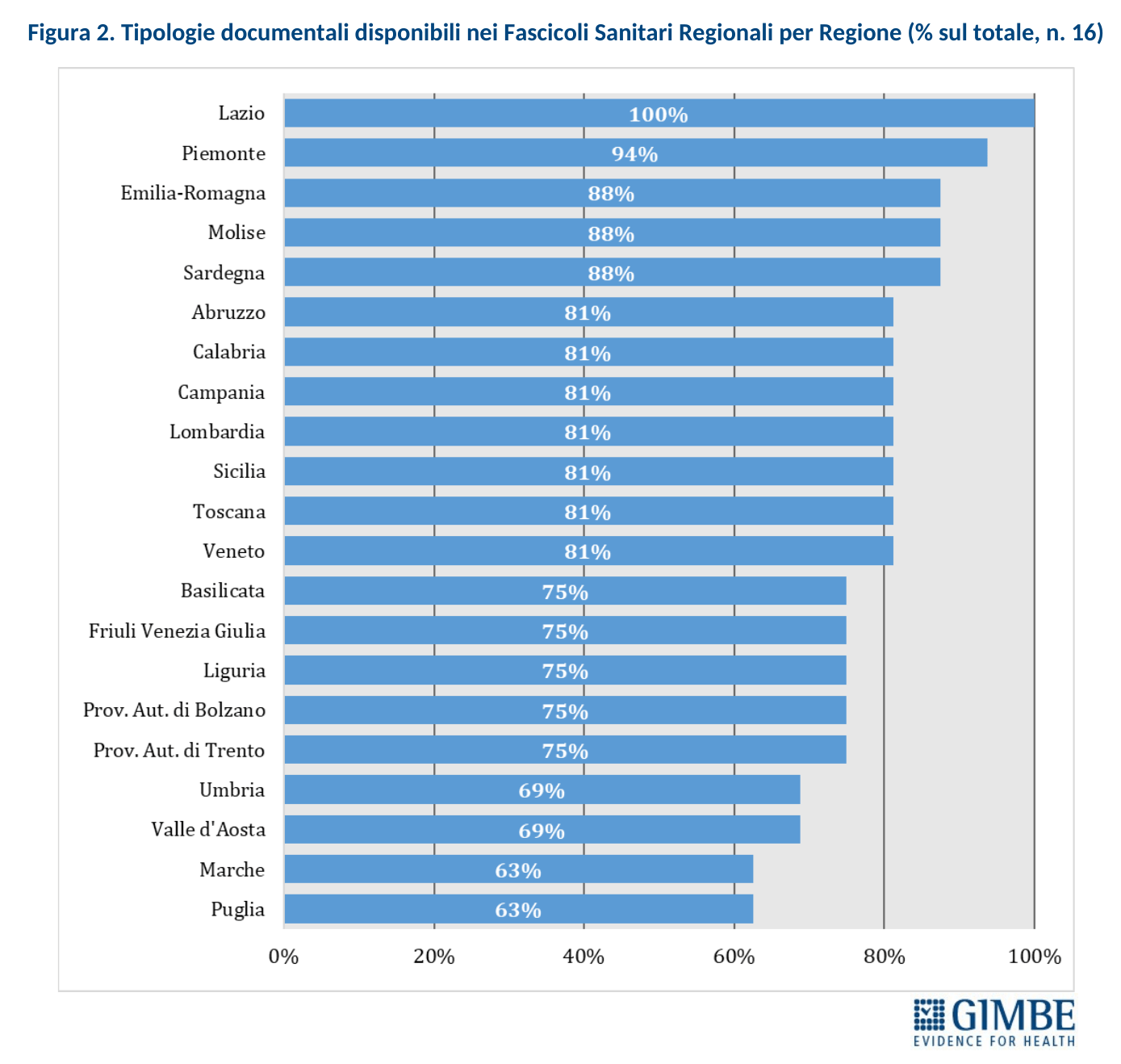

Completezza del FSE. Al 30 novembre 2024, secondo i dati elaborati dal portale Fascicolo Sanitario Elettronico 2.0, nessuna Regione rende disponibili tutte le 16 tipologie di documenti previste dal DM 7 settembre 2023. Il grado di completezza varia sensibilmente tra le Regioni: si va dal 94% di Lazio, Piemonte e Sardegna al 63% di Marche e Puglia (Figura 6).

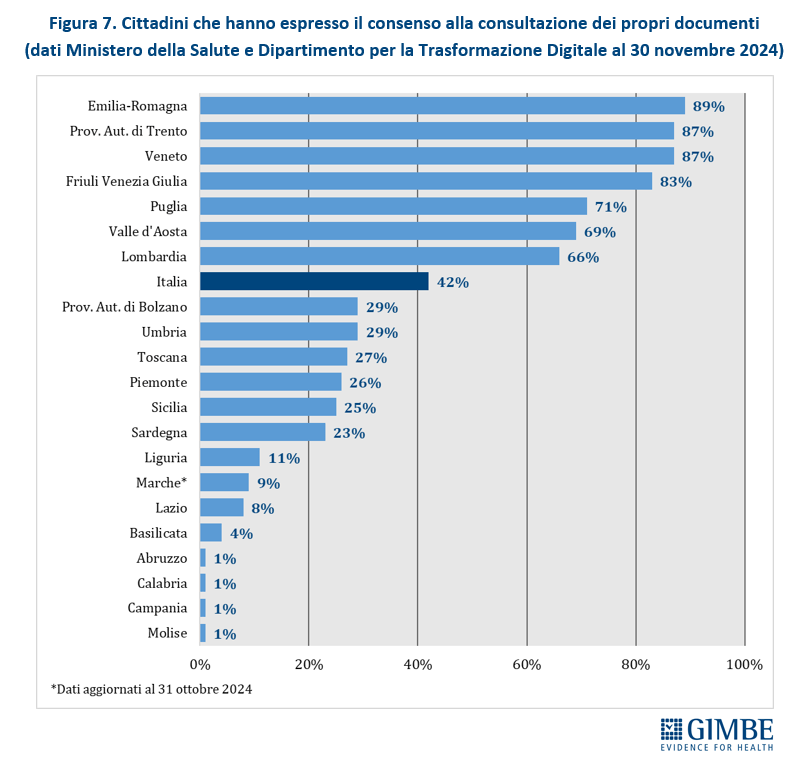

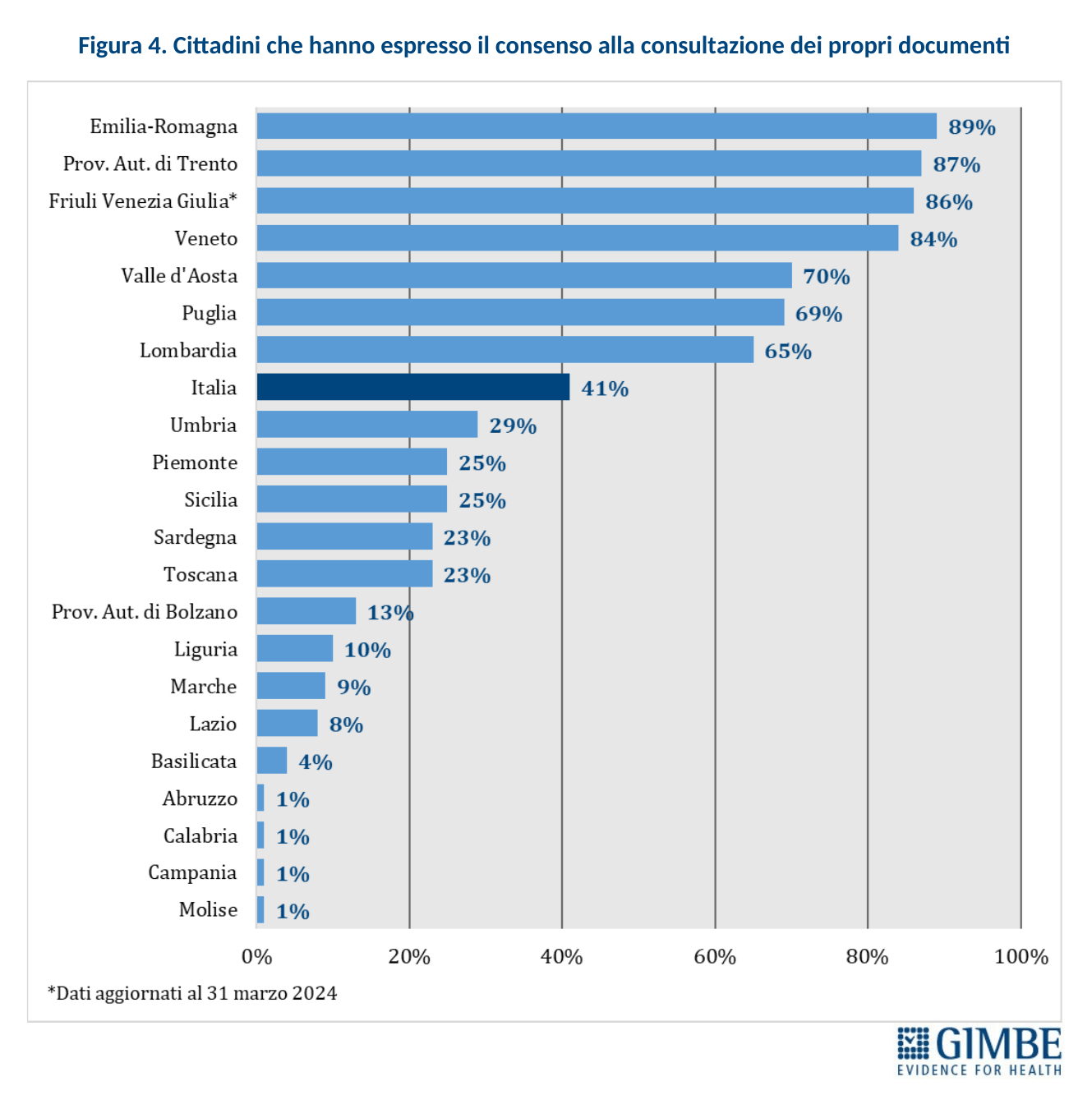

Consenso alla consultazione. Al 30 novembre 2024 (al 31 ottobre 2024 per le Marche), solo il 42% dei cittadini ha espresso il consenso alla consultazione del FSE da parte di medici e operatori del SSN, con forti disomogeneità regionali: dall’1% in Abruzzo, Calabria, Campania e Molise all’89% in Emilia-Romagna. Tra le Regioni del Mezzogiorno, solo la Puglia supera la media nazionale (42%) con un tasso di adesione del 71% (Figura 7). «La scarsa adesione da parte dei cittadini – spiega il Presidente – soprattutto nelle Regioni del Mezzogiorno, è un segnale preoccupante di sfiducia nella sicurezza dei dati personali e nella reale utilità del FSE».

«A poco più di un anno dalla rendicontazione finale della Missione Salute del PNRR – conclude Cartabellotta – l’avanzamento di Case e Ospedali di Comunità procede ancora troppo lentamente e con velocità profondamente diverse tra le Regioni. Ma il problema principale è che, oltre ai ritardi infrastrutturali, il “pieno funzionamento” delle strutture – requisito indispensabile per la rendicontazione finale – è pesantemente ostacolato dalla carenza di personale sanitario, in particolare infermieristico, una vera emergenza nazionale. Nel caso delle Case della Comunità pesa poi anche l’assenza di un reale coinvolgimento dei medici di famiglia, perno insostituibile dell’assistenza territoriale. È dunque indispensabile accelerare in maniera sinergica su più fronti, per scongiurare rischi concreti. Il primo, da evitare ad ogni costo, è quello di non raggiungere i target europei e dover restituire il contributo a fondo perduto. Il secondo è di raggiungere il target nazionale, senza però ridurre le diseguaglianze regionali e territoriali, che rischiano anzi di ampliarsi. Il terzo, il più grave, è “portare i soldi a casa” senza produrre benefici reali per cittadini e pazienti, lasciando in eredità solo scatole vuote e una digitalizzazione incompleta, a fronte di un indebitamento scaricato sulle generazioni future».

Download comunicato

16 aprile 2025

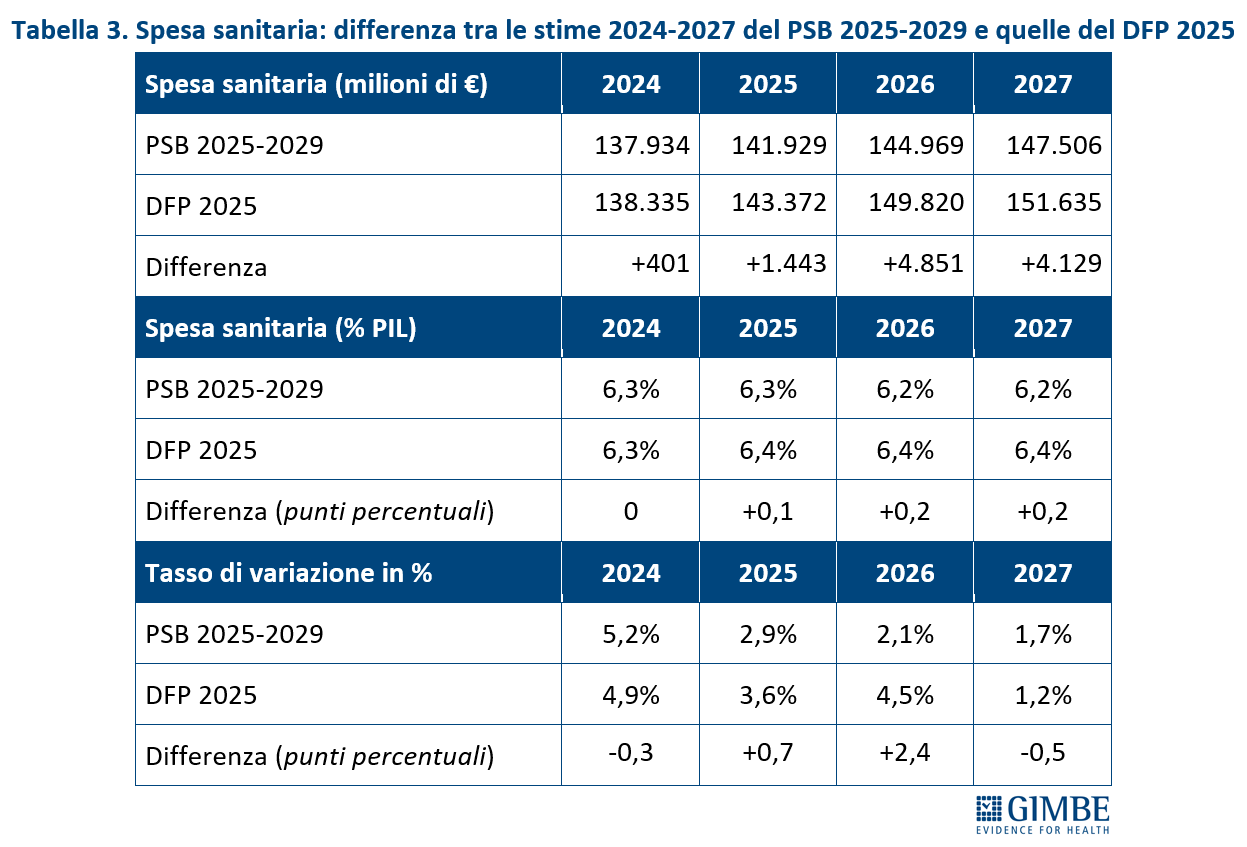

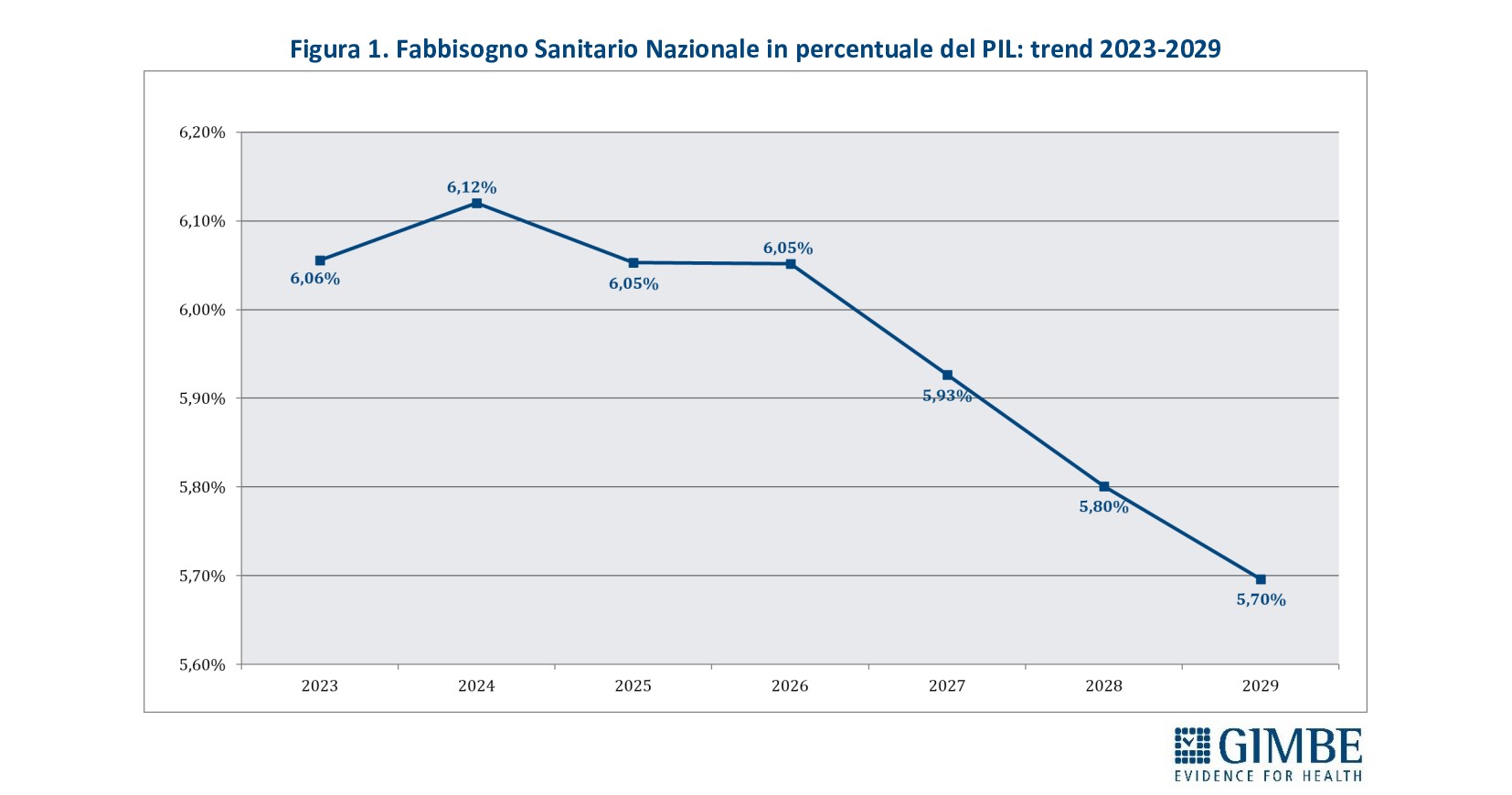

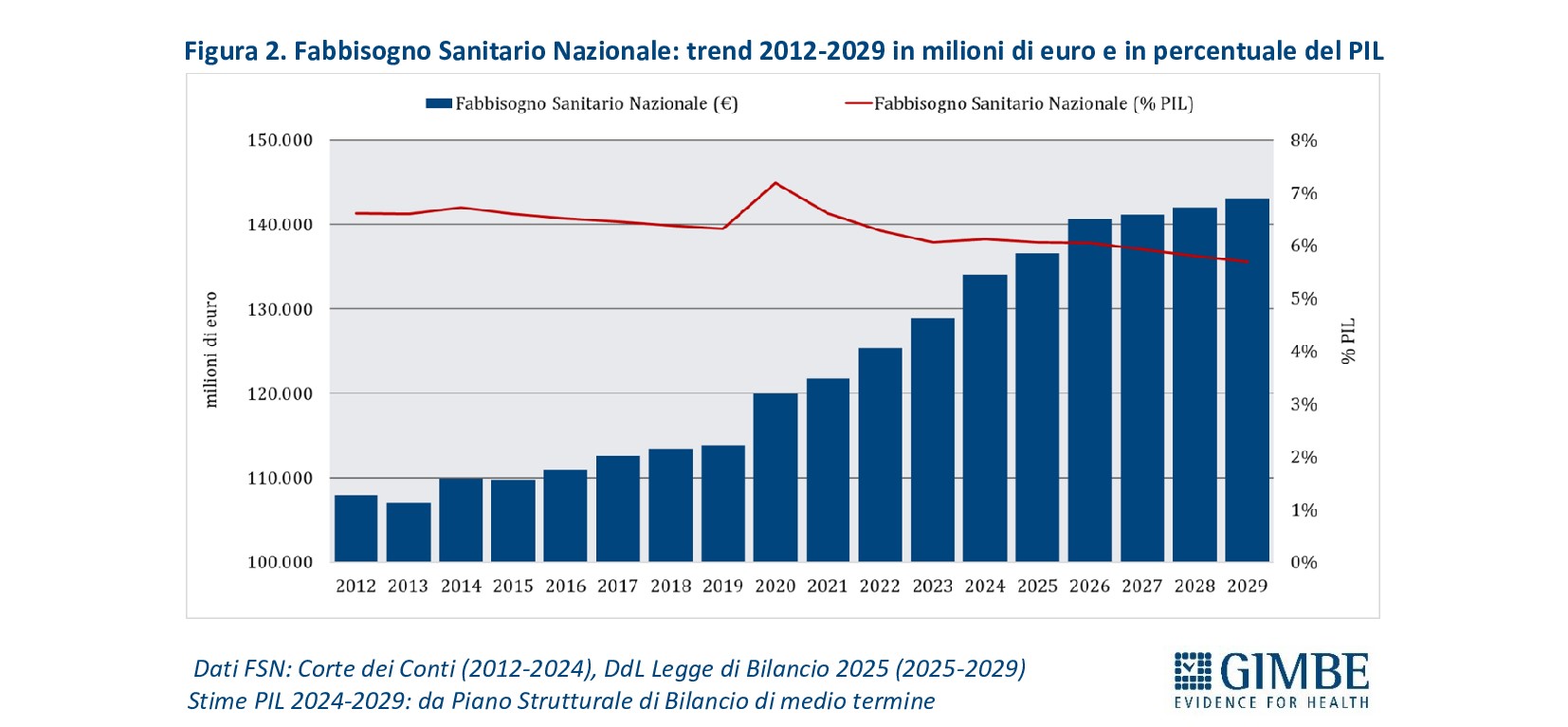

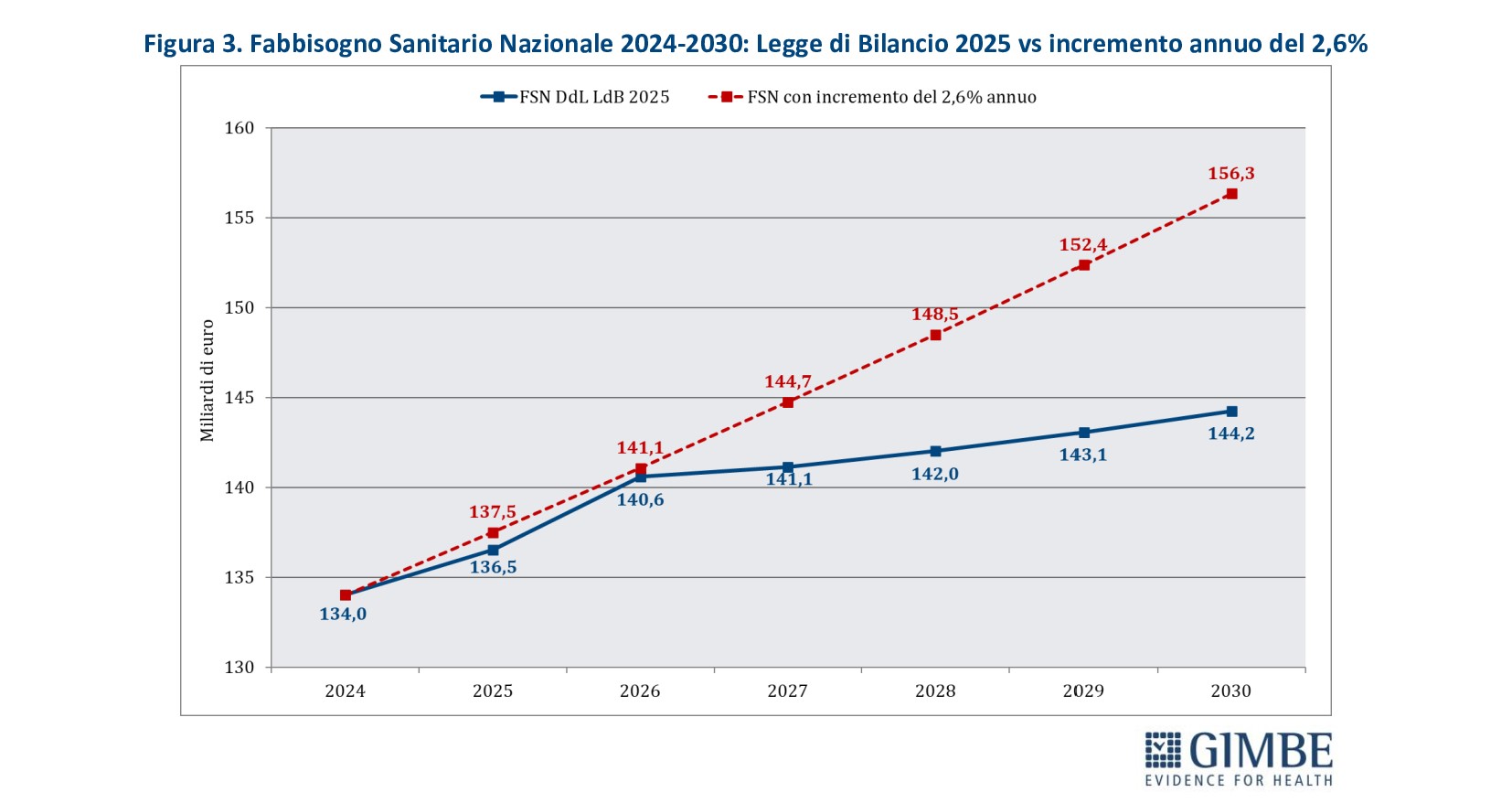

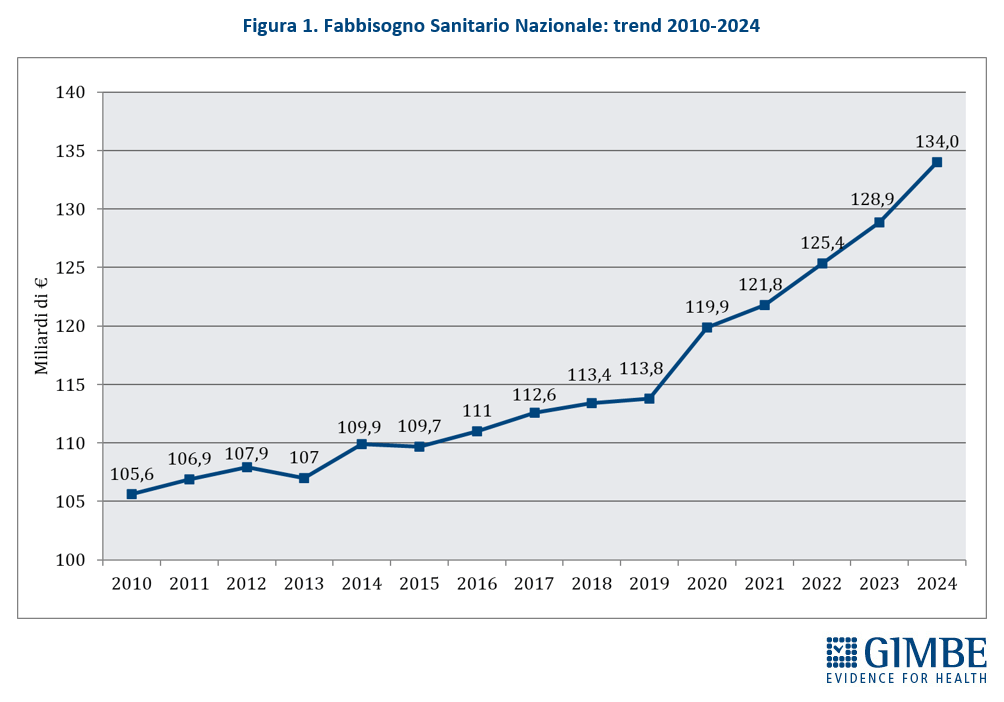

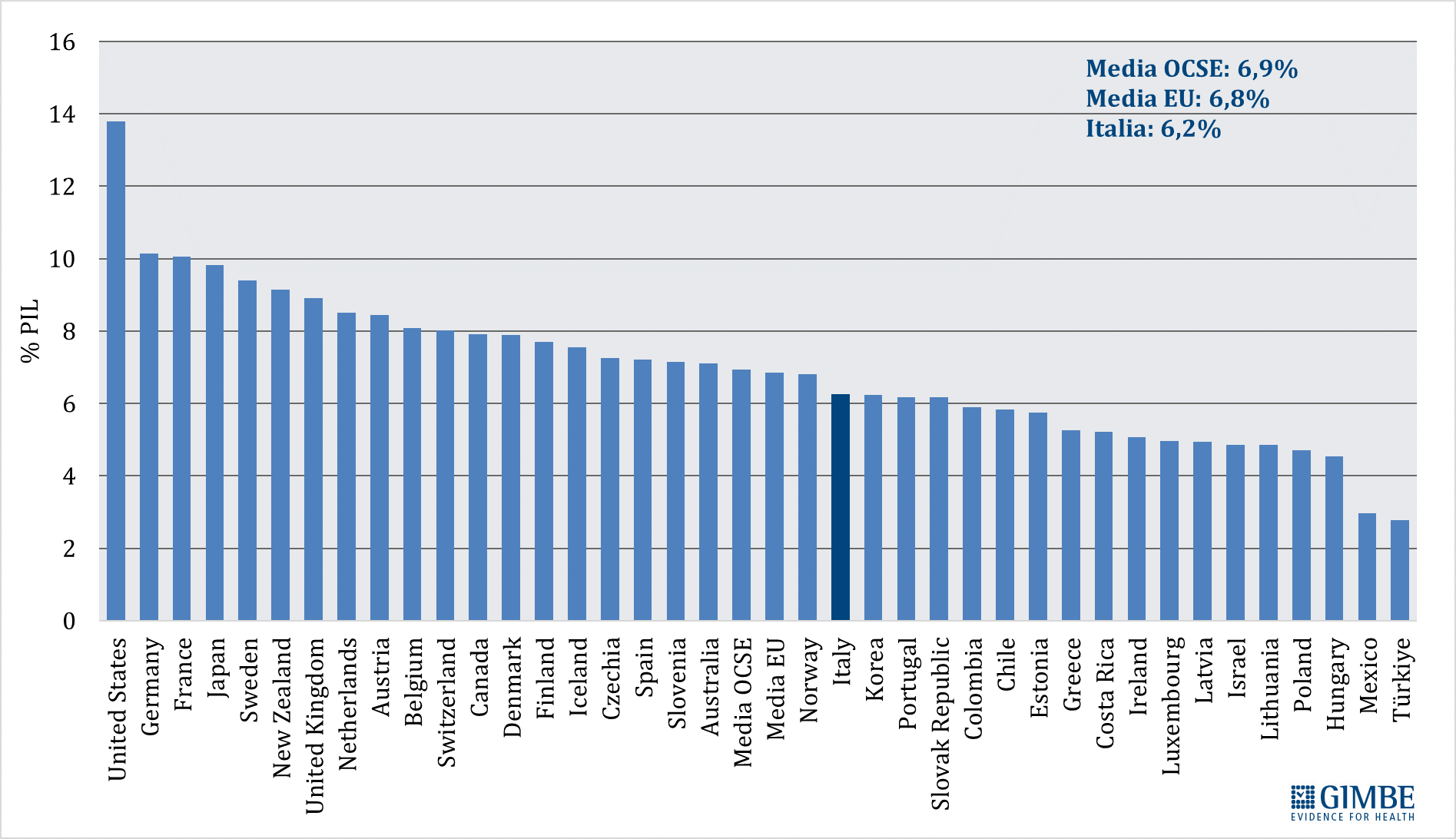

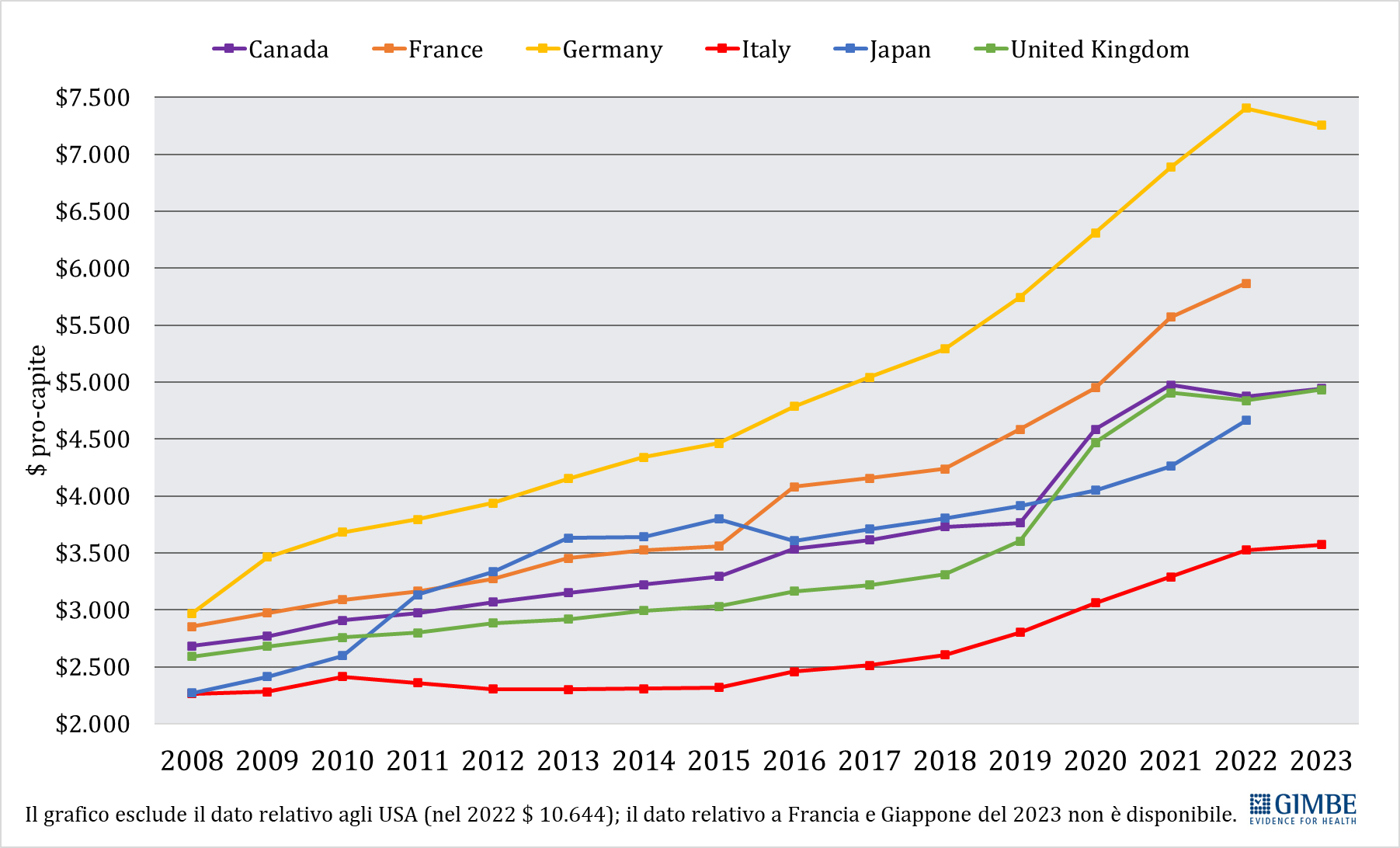

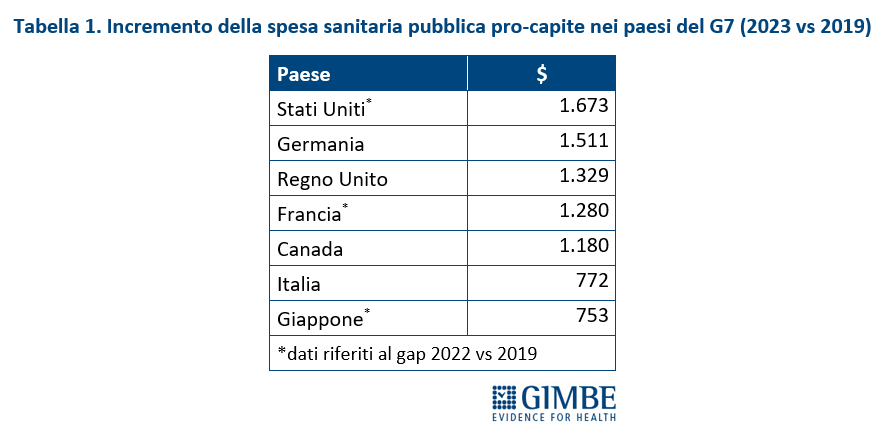

Spesa Sanitaria: il Documento di Finanza Pubblica 2025 prevede timidi segnali di crescita, ma il rapporto con il Pil resta inchiodato al 6,4% sino al 2028. Il SSN rimane largamente sottofinanziato

«Si intravede una lieve crescita della spesa sanitaria, ma si tratta di stime previsionali che non modificano la sostanza: la quota di ricchezza nazionale destinata alla sanità, già insufficiente, resta invariata nei prossimi anni, confermando il cronico sottofinanziamento del Servizio Sanitario Nazionale». Così Nino Cartabellotta, Presidente della Fondazione GIMBE, commenta i dati sulla spesa sanitaria contenuti nel Documento di Finanza Pubblica (DFP) approvato lo scorso 9 aprile dal Consiglio dei Ministri e incentrato sulla verifica dei risultati conseguiti nell’attuazione del Piano Strutturale di Bilancio di Medio Termine (PSBMT) 2025-2029, deliberato lo scorso 27 settembre.

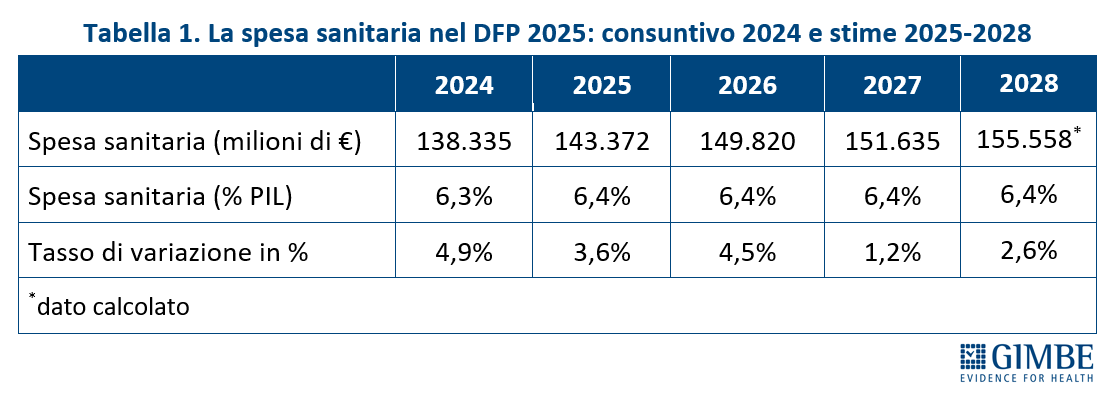

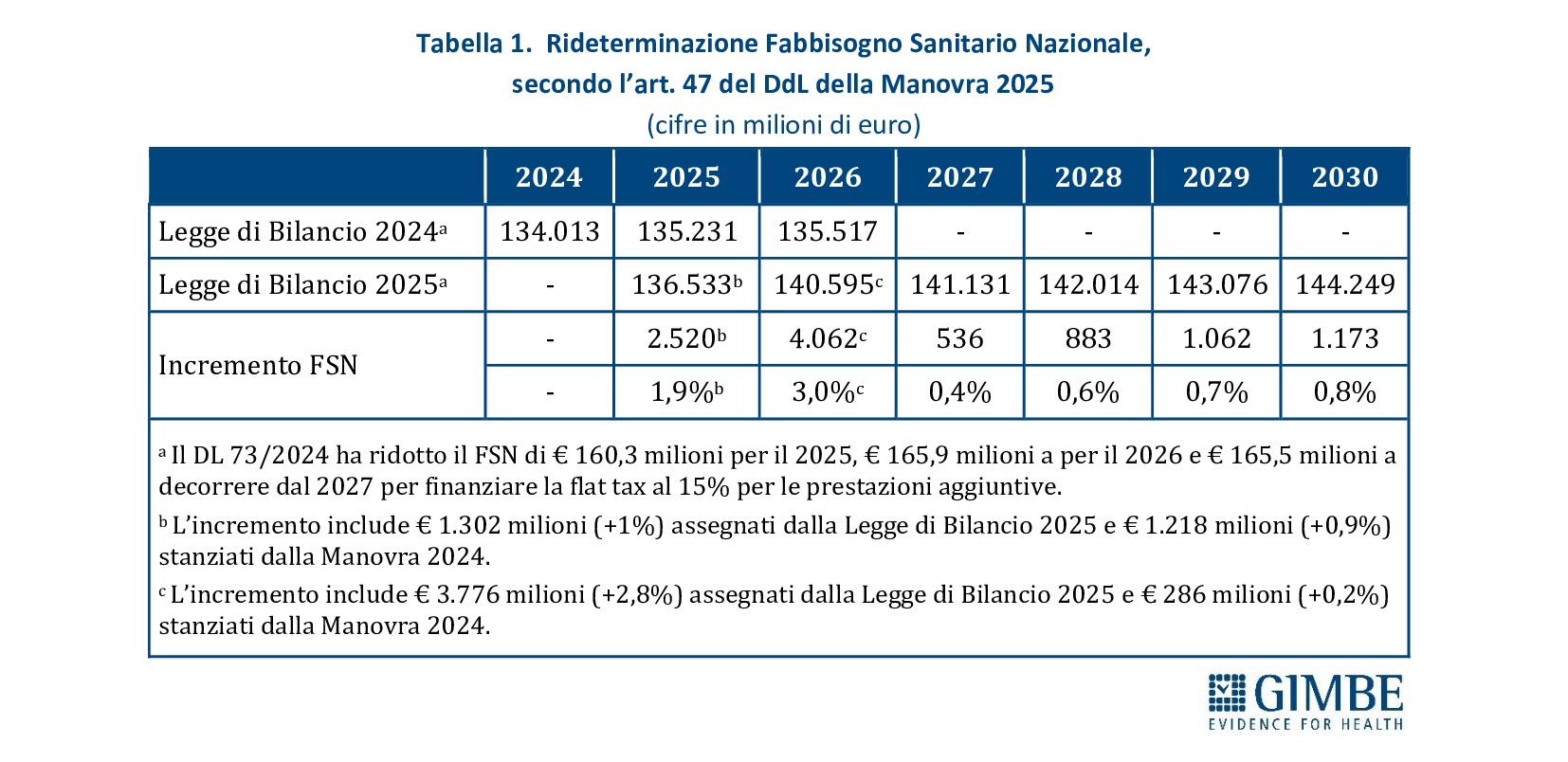

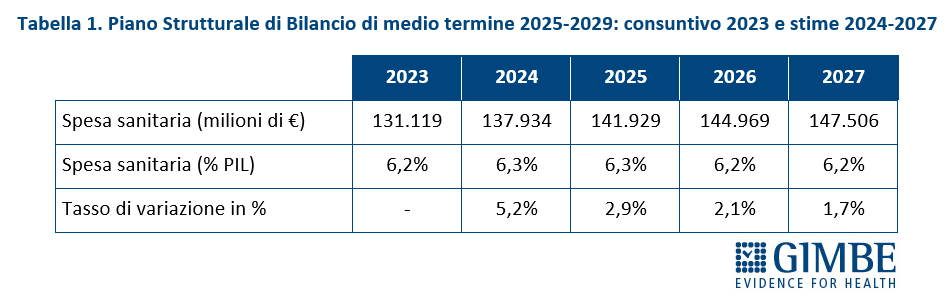

«Al fine di offrire dati oggettivi utili al confronto politico e al dibattito pubblico, evitando ogni strumentalizzazione – spiega Cartabellotta – la Fondazione GIMBE ha condotto analisi indipendenti sulla spesa sanitaria sul DFP 2025, includendo anche un confronto con le stime contenute nel PSBMT». Le analisi riguardano il consuntivo 2024, le previsioni per il 2025 e per il biennio 2026-2027. Per il 2028, pur rientrando nel triennio di riferimento della prossima Legge di Bilancio (2026-2028), il DFP si limita a fornire indicazioni descrittive, senza riportare le stime di dettaglio nelle tabelle analitiche (Tabella 1).

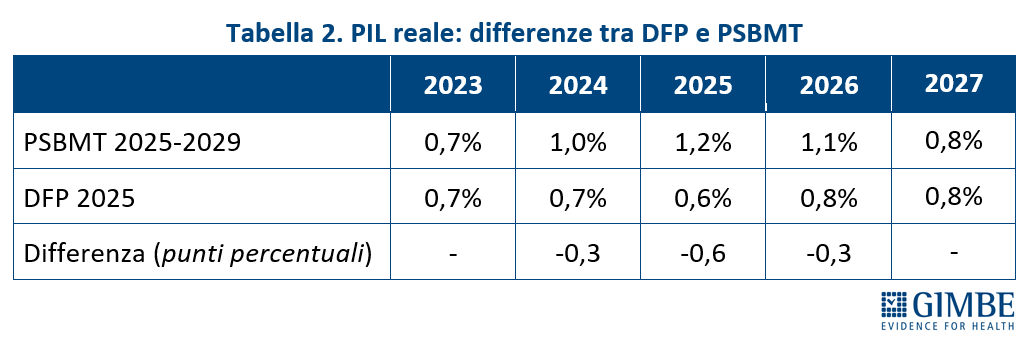

Stime PIL reale. Secondo quanto riportato nel DFP, l’aumento consuntivo del PIL per il 2024 è inferiore di 0,3 punti percentuali rispetto alle previsioni del PSBMT (0,7% vs 1,0%). Per il 2025, la stima di crescita del PIL si dimezza: il DFP prevede un +0,6%, a fronte dell’1,2% previsto dal PSBMT (-0,6 punti percentuali). Per il 2026, il DFP stima un incremento dello 0,8%, inferiore di 0,3 punti percentuali rispetto all’1,1% del PSBMT. Per il 2027, invece, le due previsioni risultano allineate (+0,8%) (Tabella 2). «Le stime del PIL in termini reali – commenta il Presidente – restituiscono prospettive di crescita economica riviste nettamente al ribasso a soli sette mesi di distanza e, soprattutto, gravate da forti incertezze legate al piano di riarmo europeo e alle politiche sui dazi degli Stati Uniti».

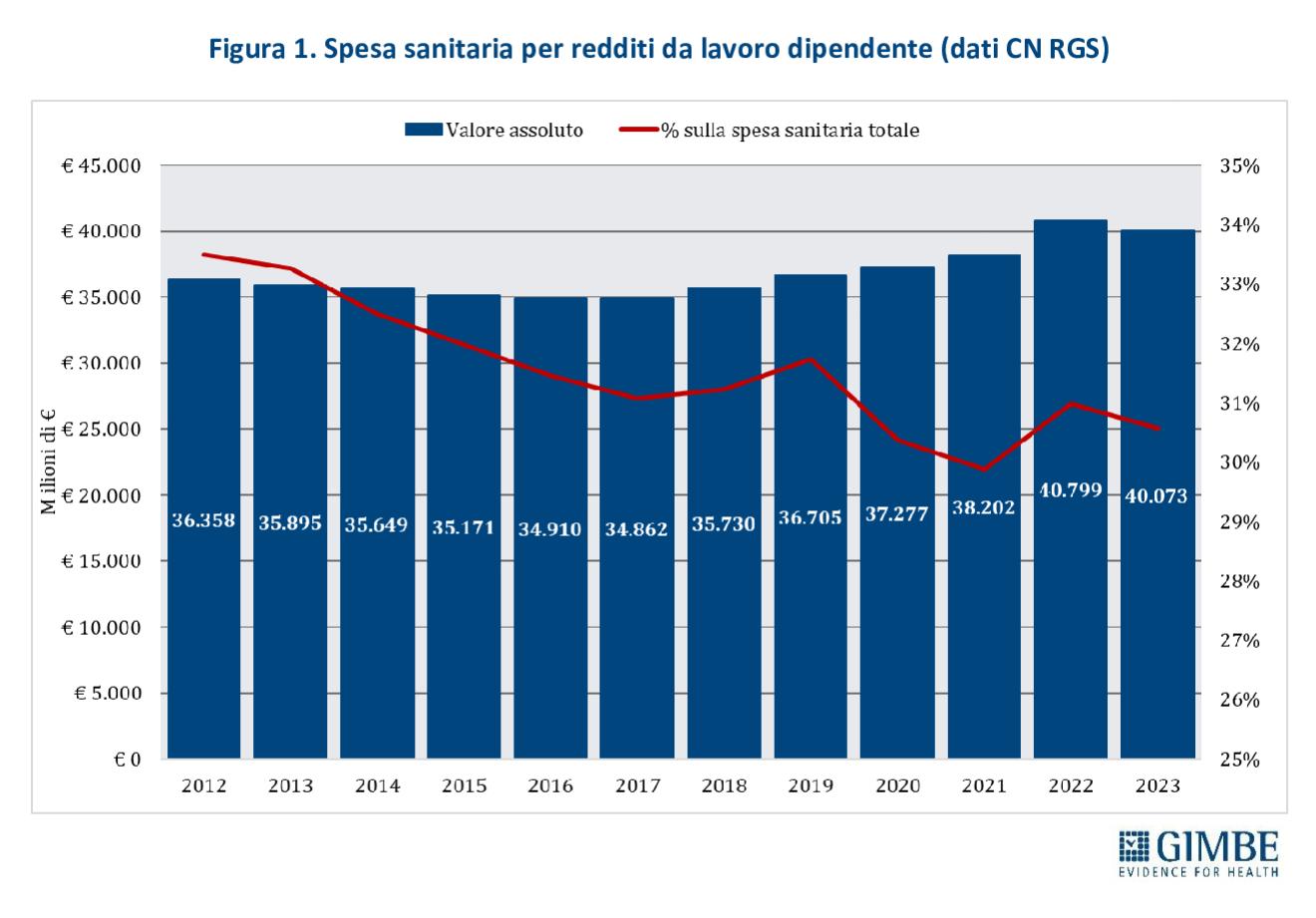

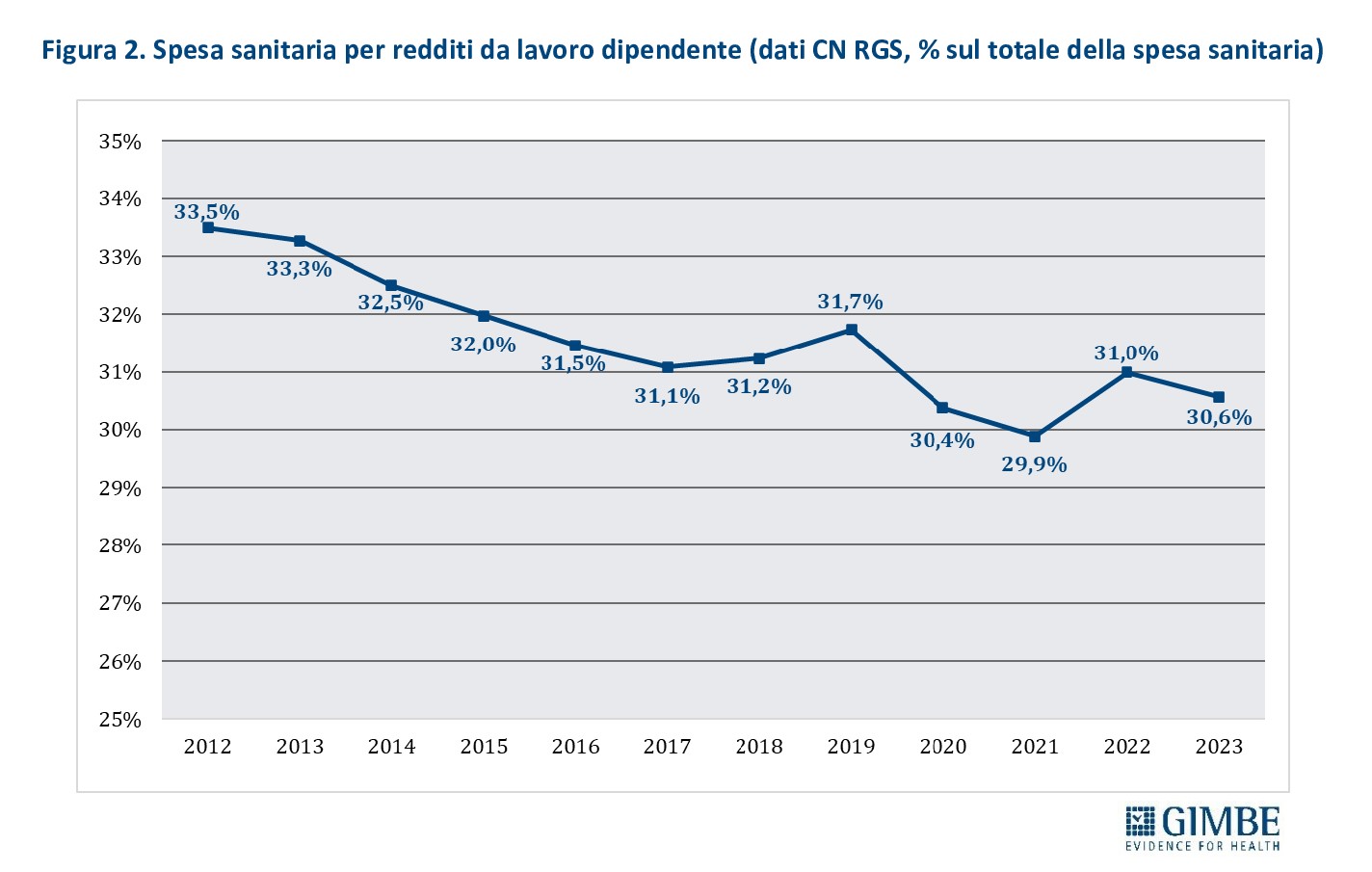

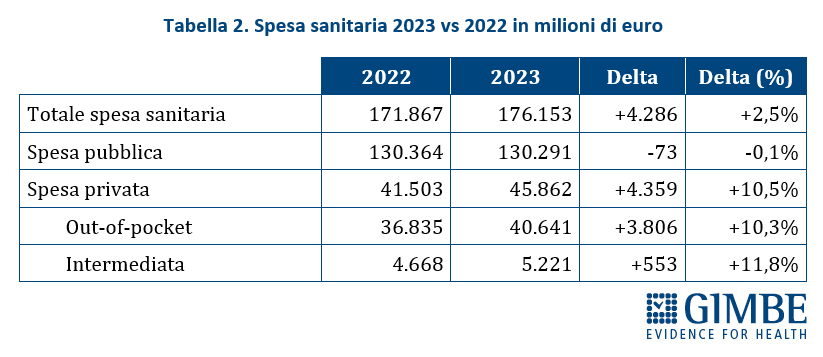

SPESA SANITARIA. Di seguito sono riportati i dati consuntivi per il 2024 e le stime per l’anno 2025 e il triennio 2026-2028 (Tabella 3).

Consuntivo 2024. Il DFP 2025 certifica, per l’anno 2024, un rapporto spesa sanitaria/PIL pari al 6,3%, in lieve aumento rispetto al 2023 (+0,1 punti percentuali). La spesa sanitaria ammonta a € 138.335 milioni, con una crescita del 4,9% rispetto ai € 131.842 milioni del 2023. «Tuttavia – osserva Cartabellotta – l’incremento di € 6.493 milioni tra il 2023 e il 2024 è dovuto per oltre la metà (€ 3.257 milioni) alla spesa per il personale dipendente. Un aumento in gran parte riconducibile agli oneri accantonati per i rinnovi contrattuali del personale sanitario relativi al triennio 2022-2024».

Previsionale 2025 e 2026-2028. Nel 2025, il rapporto spesa sanitaria/PIL è stimato al 6,4%, in lieve aumento rispetto al 6,3% del 2024. In termini assoluti, la spesa sanitaria prevista ammonta a € 143.372 milioni, con un incremento di € 5.037 milioni (+3,6%) rispetto all’anno precedente. Per il biennio 2026-2027, a fronte di una crescita media annua del PIL nominale del 2,75%, il DFP 2025 prevede un incremento medio della spesa sanitaria del 2,85% l’anno, mantenendo invariato il rapporto spesa sanitaria/PIL al 6,4%. In valore assoluto, la spesa sanitaria sale a € 149.820 milioni nel 2026 (+4,5% rispetto al 2025) e a € 151.635 milioni nel 2027 (+1,2% rispetto al 2026). Per il 2028, il DFP stima un ulteriore incremento della spesa del 2,6% rispetto al 2027, con il rapporto spesa sanitaria/PIL ancora fermo al 6,4%.

«Se da un lato le previsioni per il triennio 2025-2028 indicano un rapporto spesa sanitaria/PIL sostanzialmente stabile – commenta il Presidente – dall’altro non si possono escludere riduzioni effettive della spesa sanitaria, alla luce della stagnazione economica e delle incertezze legate al contesto macroeconomico globale. In quest’ottica appaiono azzardate le stime di un aumento della spesa di € 5.037 milioni nel 2025 e di ulteriori € 6.448 milioni nel 2026, considerando che il Fabbisogno Sanitario Nazionale fissato dalla Legge di Bilancio 2025 è pari a € 136.533 milioni per il 2025 e € 140.533 milioni per il 2026».

Differenza tra le stime del DFP e quelle del PSBMT. Rispetto alle previsioni del PSBMT approvato a settembre, le stime sulla spesa sanitaria contenute nel DFP 2025 risultano superiori sia in termini di rapporto spesa sanitaria/PIL, sia in valore assoluto. «Un dato che – commenta Cartabellotta – rappresenta un timido segnale di apertura da parte dell’Esecutivo per scongiurare ulteriori tagli alla sanità, alla luce del peggioramento del quadro economico generale».

Riforme. A completamento della prossima Legge di Bilancio, il DFP 2025 indica 32 provvedimenti collegati, tra cui due direttamente riferiti alla sanità: la “Riorganizzazione e potenziamento dell’assistenza territoriale nel Servizio Sanitario Nazionale e dell’assistenza ospedaliera” e la “Delega in materia di riordino delle professioni sanitarie e degli enti vigilati dal Ministero della Salute”. «Indubbiamente – chiosa il Presidente – le riforme affrontano i nodi strutturali più critici, ma la riorganizzazione dell’assistenza territoriale è fortemente condizionata dalla gravissima carenza di personale infermieristico e da un ruolo del medico di famiglia ancora non ben definito. Inoltre, al di là del “riordino” delle professioni sanitarie, la vera emergenza resta la fuga dei professionisti dal SSN: per restituire attrattività servono anche (ma non solo) risorse consistenti, che attualmente non sono disponibili».

«Il DFP 2025 – conclude il Presidente – conferma che, in linea con quanto accaduto negli ultimi 15 anni, la sanità pubblica continua a non rappresentare una priorità per il Paese, nonostante la grave crisi di sostenibilità del SSN e il progressivo sgretolamento del diritto alla tutela della salute. Alla luce delle stime al ribasso del PIL e del quadro macroeconomico, va riconosciuto all’Esecutivo il merito di aver scongiurato ulteriori e drammatici tagli alla spesa sanitaria. Tuttavia, nonostante l’incremento previsto in valore assoluto, il peso della sanità sul PIL resta inchiodato al 6,4% fino al 2028, lasciando il SSN largamente sottofinanziato».

Download comunicato

25 marzo 2025

Infermieri: una crisi che non vede la luce. L’Italia perde 10 mila professionisti l’anno e precipita nelle classifiche europee su numero di laureati e retribuzioni. Nel SSN 1 infermiere su 4 è vicino alla pensione e 1 su 6 lavora fuori dal SSN. Professione sempre meno attrattiva: in 5 anni il rapporto posti/candidati è crollato da 1,6 a 1,04. Senza un piano straordinario, a rischio la riforma territoriale prevista dal PNRR

La grave carenza di infermieri non è solo una questione di numeri, ma il riflesso di dinamiche professionali che aggravano lo squilibrio tra bisogni assistenziali e disponibilità di personale, configurando una vera e propria emergenza per il Servizio Sanitario Nazionale (SSN). «Siamo di fronte a un quadro che compromette il funzionamento della sanità pubblica e mina l’equità nell’accesso alle cure, soprattutto per le persone anziane e più vulnerabili, sia in ambito ospedaliero che territoriale, dove gli investimenti del PNRR rischiano di essere vanificati senza un’adeguata dotazione di personale infermieristico» afferma Nino Cartabellotta Presidente della Fondazione GIMBE, commentando i dati sulla professione infermieristica presentati al 3° Congresso Nazionale FNOPI di Rimini.

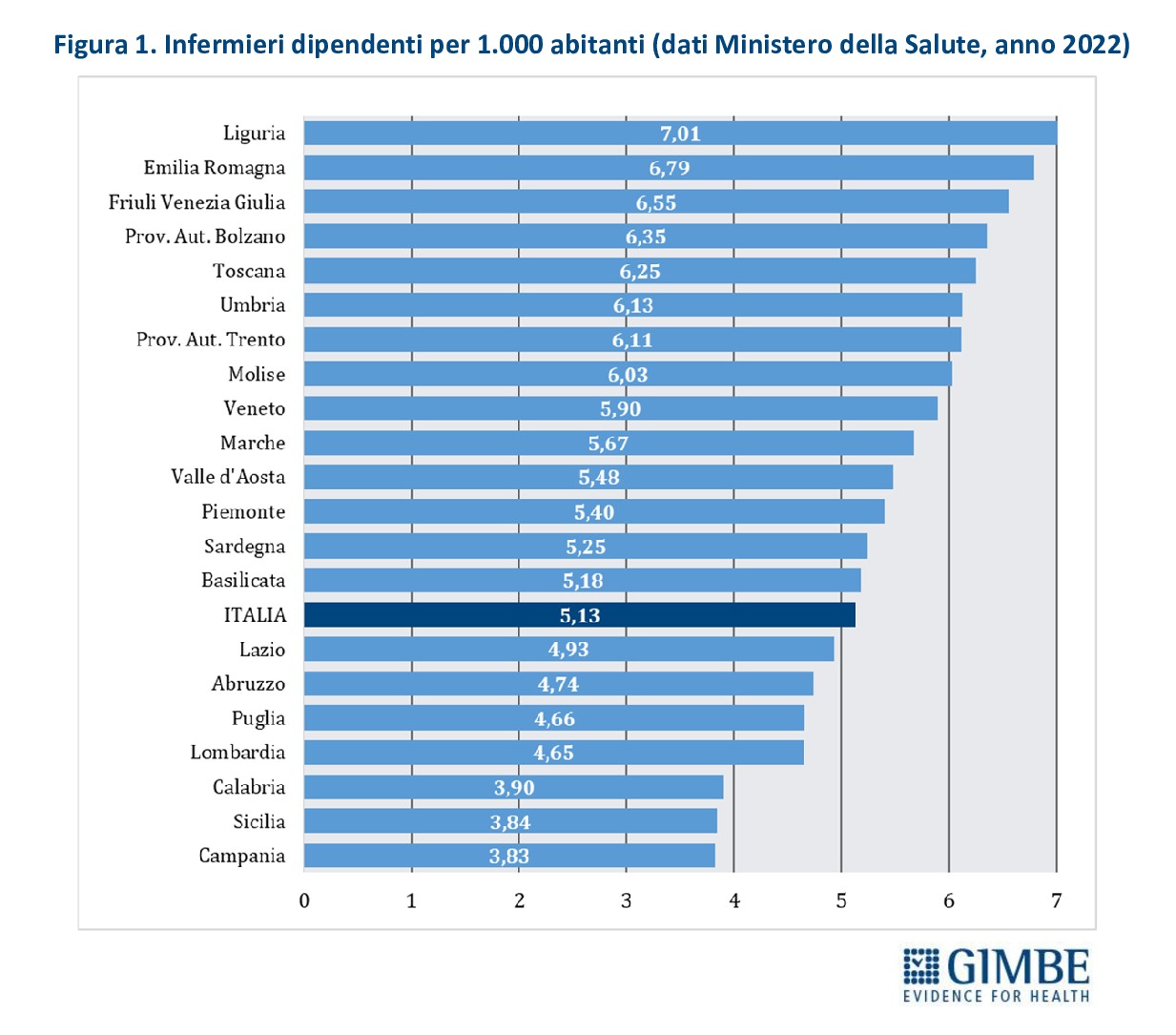

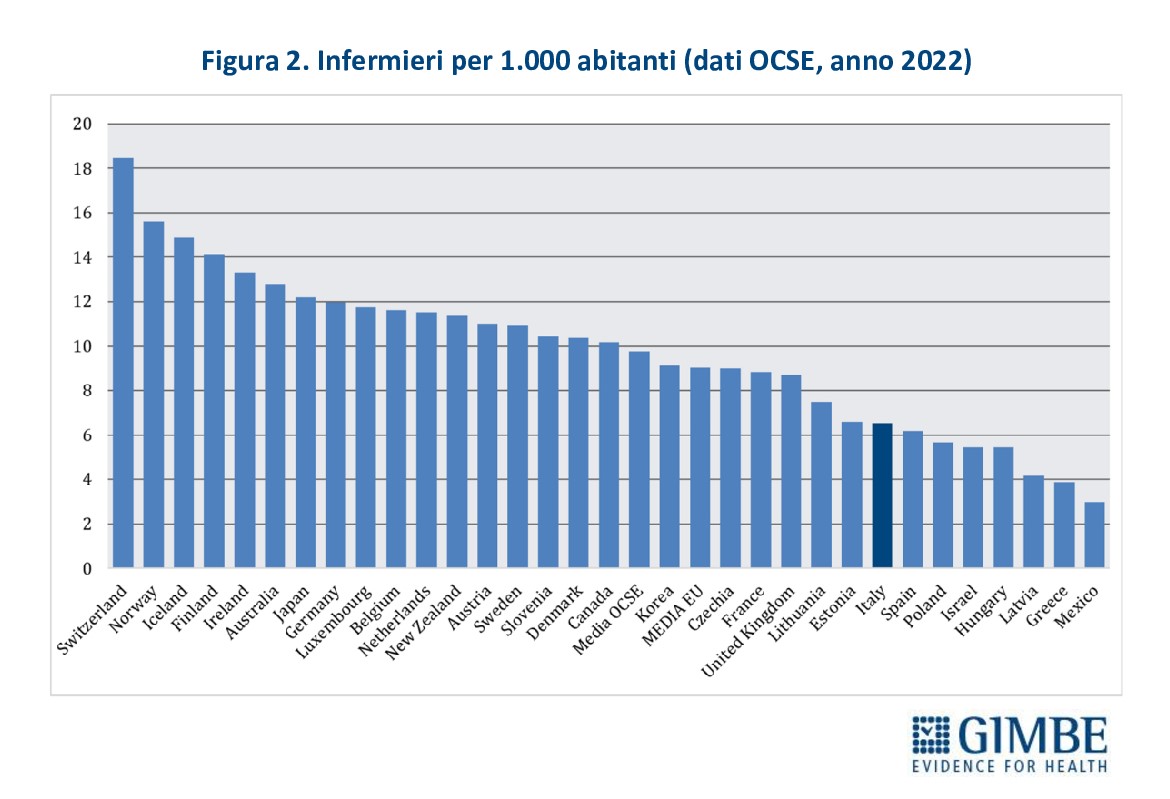

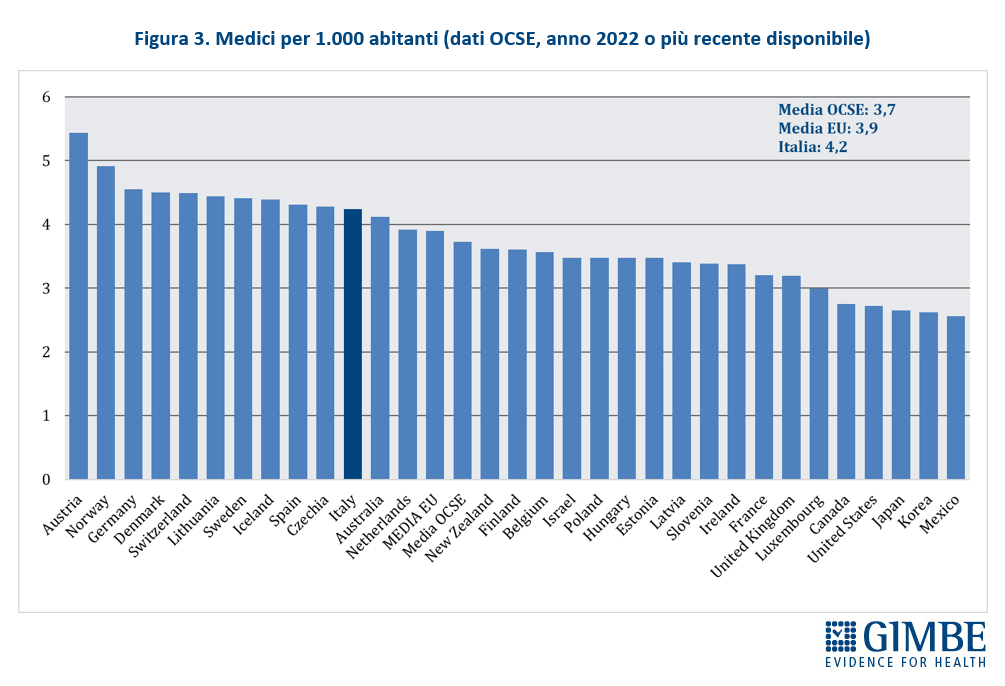

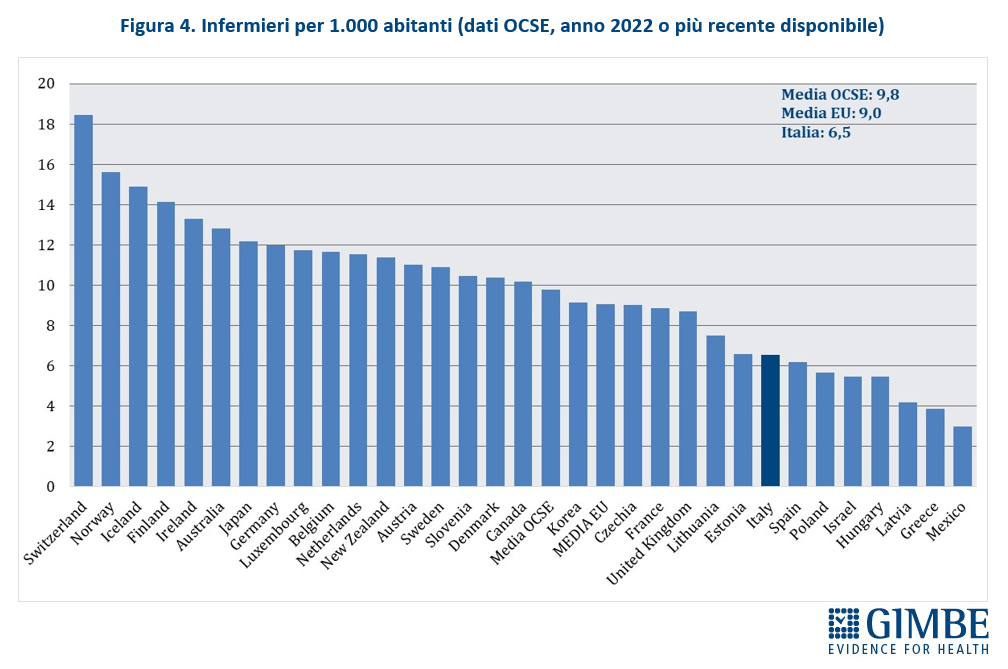

I numeri del personale infermieristico. Nel 2022, secondo i dati del Ministero della Salute, il personale infermieristico contava 302.841 unità, di cui 268.013 dipendenti del SSN e 34.828 impiegati presso strutture equiparate. In Italia ci sono 5,13 infermieri ogni 1.000 abitanti, con forti disomogeneità territoriali: dai 3,83 della Campania ai 7,01 della Liguria (Figura 1). «In generale – commenta il Presidente – il numero di infermieri risulta più basso in quasi tutte le Regioni del Mezzogiorno, sottoposte ai Piani di rientro, oltre che in Lombardia». Il confronto internazionale è impietoso: considerando tutti gli infermieri in attività, a prescindere dal contratto di lavoro e dalla struttura in cui operano, nel 2022 l’Italia contava 6,5 infermieri per 1.000 abitanti, dato ben al di sotto della media OCSE di 9,8 e della media EU di 9. In Europa peggio di noi solo Spagna (6,2), Polonia (5,7), Ungheria (5,5), Lettonia (4,2) e Grecia (3,9) (Figura 2). Anche il rapporto infermieri/medici fotografa un sistema sbilanciato: in Italia è fermo a 1,5, rispetto alla media OCSE di 2,7. Infine, se per il 2022 i dati OCSE riportano per il nostro Paese la presenza di 384.882 unità di personale infermieristico, il numero di quelli che lavorano nelle strutture pubbliche e in quelle private convenzionate si attesta poco sopra 324.000 (302.841 nel pubblico e 21.422 nel privato accreditato). «È evidente – chiosa Cartabellotta – che oltre 60 mila infermieri, ovvero più di 1 su 6, esercitano come liberi professionisti o all’interno di cooperative di servizi e rappresentano “forza lavoro” strutturale del SSN».

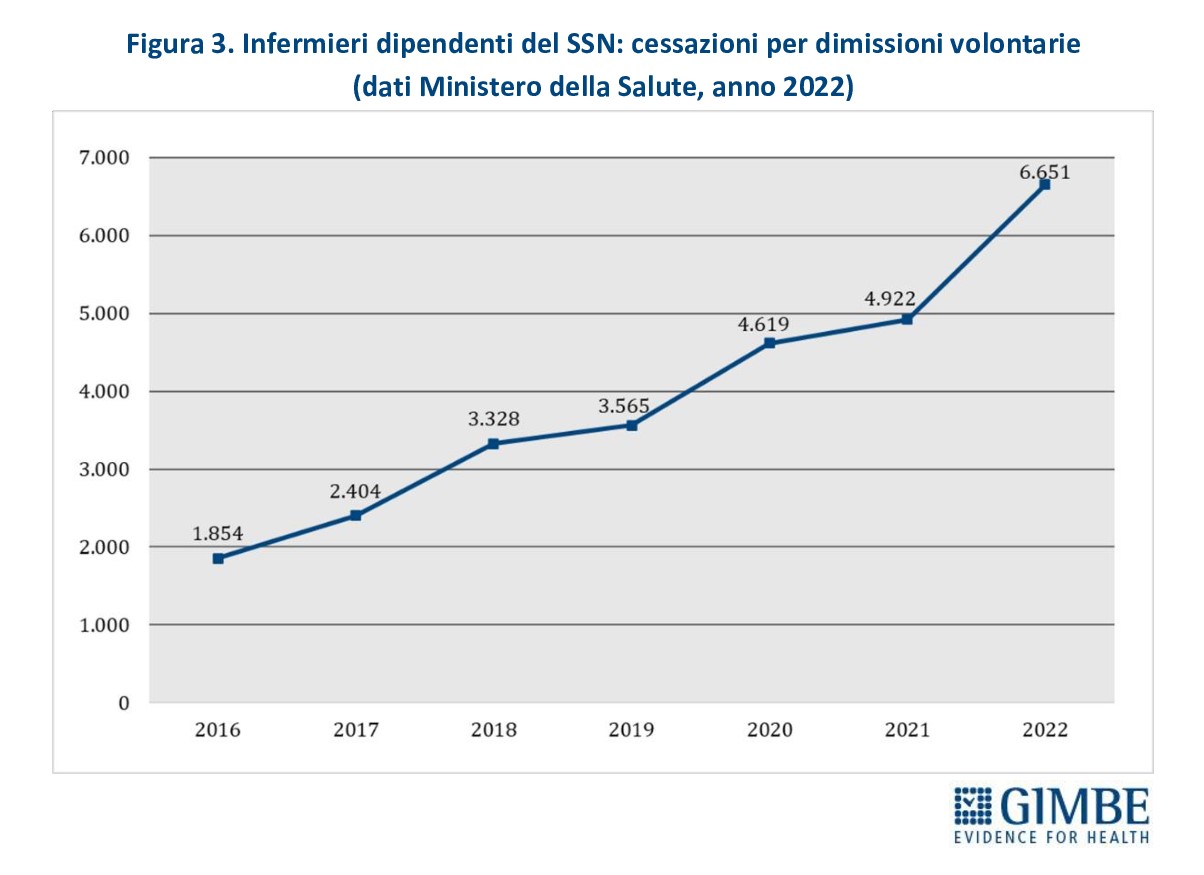

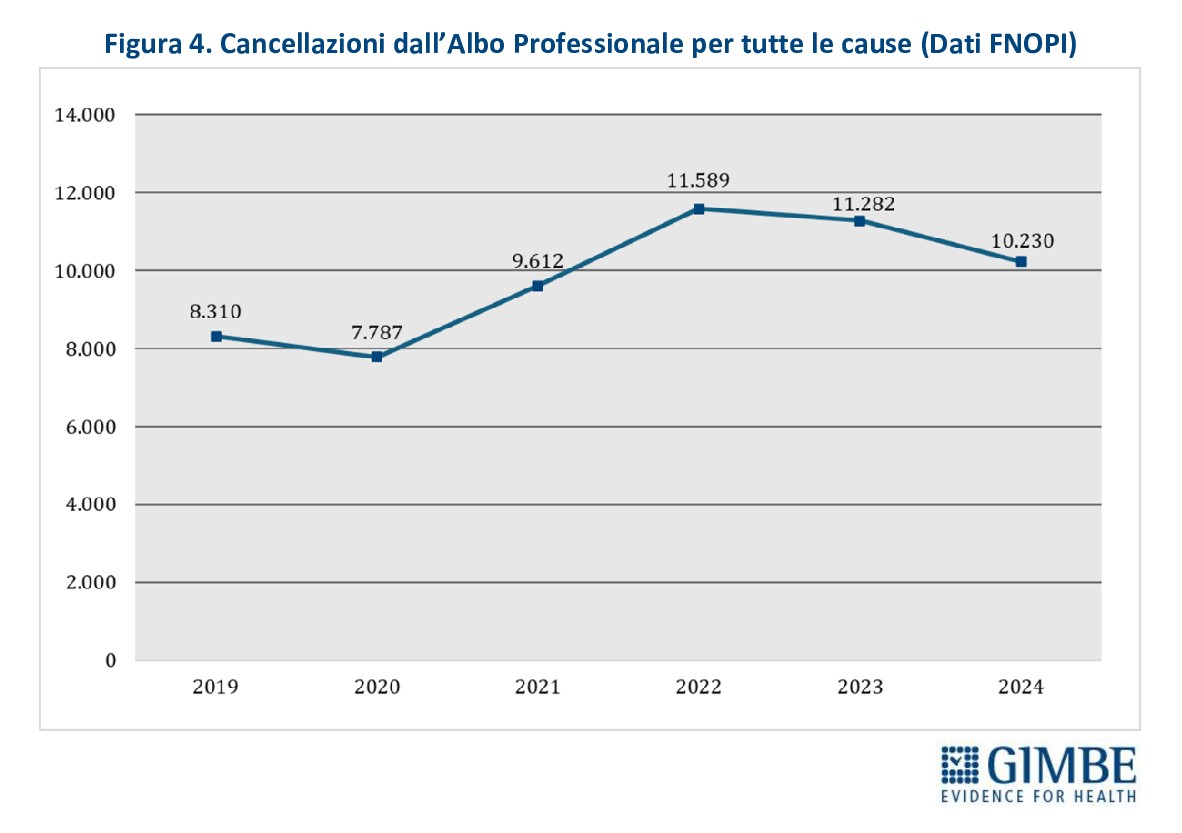

Dimissioni e cancellazioni dall’albo: ogni anno perdiamo migliaia di infermieri. Il numero di infermieri dipendenti del SSN che lasciano volontariamente il posto di lavoro è in costante aumento dal 2016, con un’accelerazione significativa nel biennio pandemico 2020-2021 e una vera e propria impennata nel 2022. Solo nel triennio 2020-2022 hanno abbandonato il SSN 16.192 infermieri, di cui 6.651 nel solo 2022 (Figura 3). «Questo trend in continua ascesa – commenta Cartabellotta – non viene compensato dall’ingresso di nuove leve, aggravando la carenza di personale e l’insostenibilità dei carichi di lavoro, con un inevitabile effetto boomerang su chi rimane in servizio». Ancora più allarmante è il dato relativo alle cancellazioni dall’Albo FNOPI, requisito essenziale per esercitare la professione: ben 42.713 infermieri si sono cancellati negli ultimi quattro anni, di cui 10.230 solo nel 2024. Le motivazioni sono diverse - pensionamenti, trasferimenti all’estero, decessi, morosità, abbandoni volontari della professione - e tutte concorrono a un bilancio “in rosso”: di fatto la professione infermieristica perde oltre 10 mila unità all’anno (Figura 4).

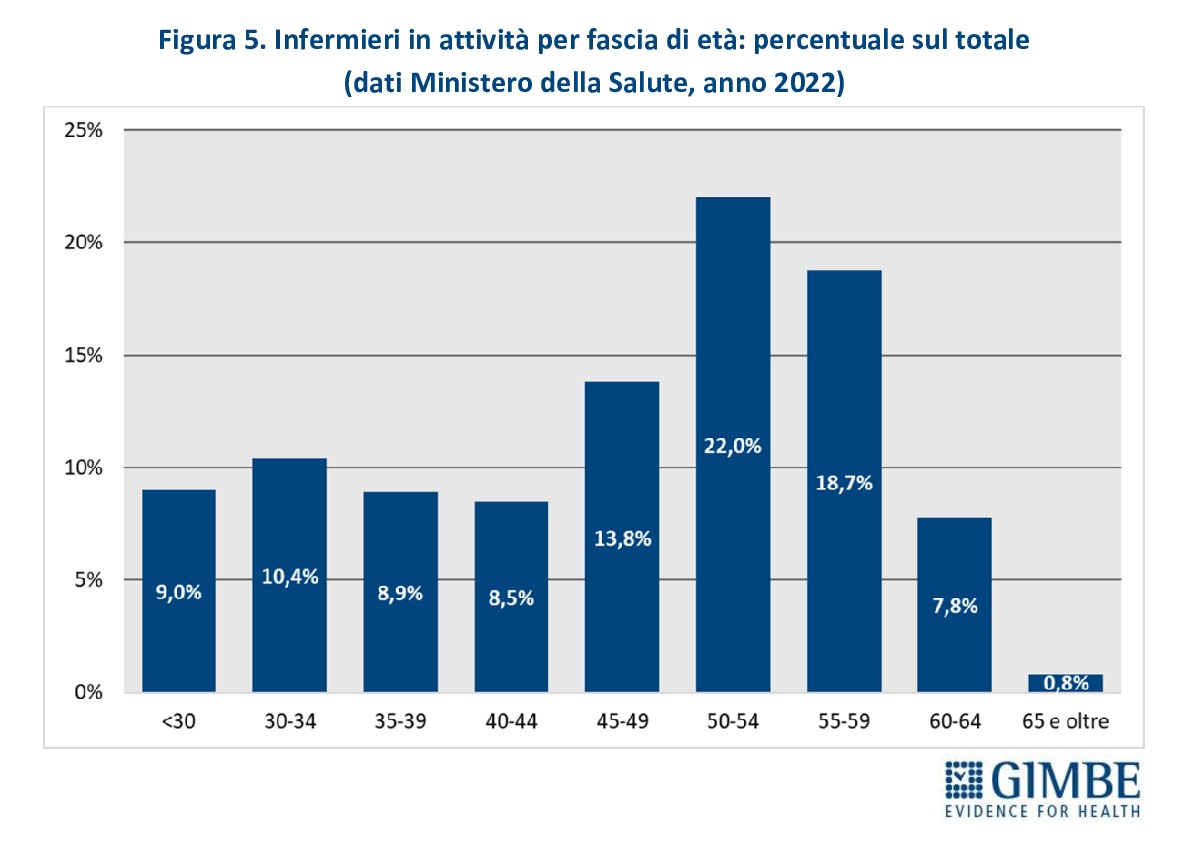

Gobba pensionistica. Nel 2022, quasi 78 mila infermieri dipendenti del SSN avevano più di 55 anni, ovvero oltre di 1 su 4 (27,3%), mentre un ulteriore 22% (n. 62.467) si collocava nella fascia di età 50-54 anni (Figura 5). «Anche prescindendo dagli altri fattori critici – commenta il Presidente – la sola variabile anagrafica basta a delineare uno scenario allarmante: senza un ricambio generazionale adeguato, la carena di infermieri è destinata ad acuirsi nei prossimi anni, quando si raggiungerà il picco della gobba pensionistica».

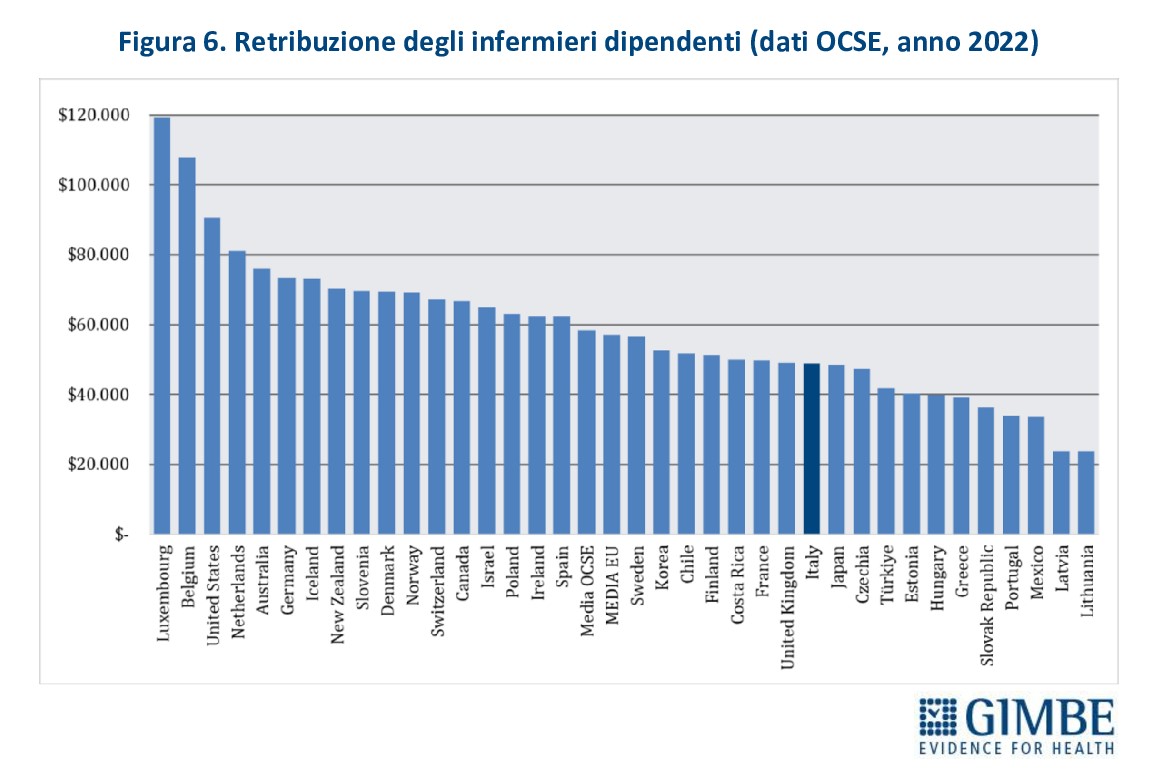

Salari inadeguati. «A fronte di condizioni lavorative impegnative e spesso insostenibili – sottolinea Cartabellotta – gli stipendi degli infermieri restano tra i più bassi d’Europa, sia in termini assoluti, sia rispetto al costo della vita. Una condizione che rende la professione sempre meno attrattiva per le nuove generazioni». Nel 2022, la retribuzione annua lorda di un infermiere italiano era di $ 48.931 a parità di potere di acquisto, ben $ 9.463 in meno rispetto alla media OCSE ($ 58.394). In Europa, stipendi più bassi si registrano solo nei paesi dell’Europa dell’Est (Repubblica Ceca, Estonia, Ungheria, Repubblica Slovacca, Lettonia e Lituania), oltre a Grecia e Portogallo (Figura 6). Ancora più allarmante è il dato storico: dal 2001 al 2019 il salario degli infermieri italiani è diminuito dell’1,52%, un segnale inequivocabile di progressiva svalutazione professionale, a fronte di crescenti responsabilità e carichi di lavoro sempre più gravosi.

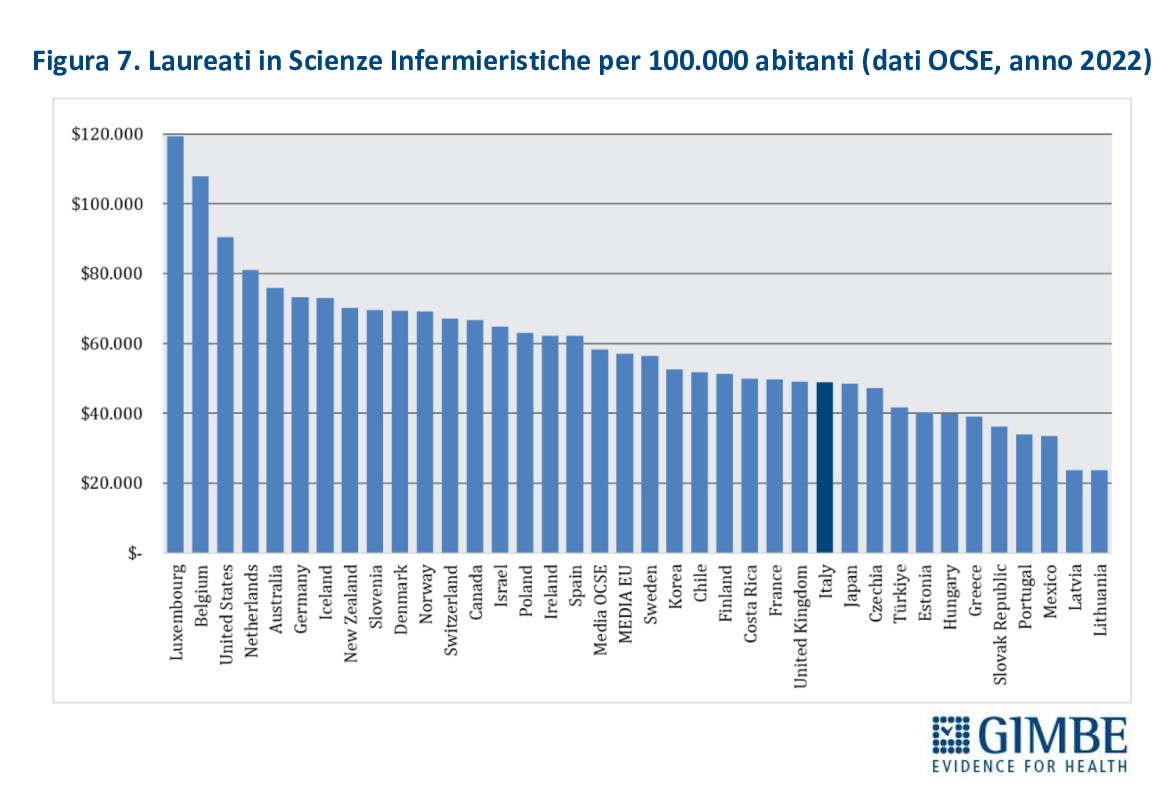

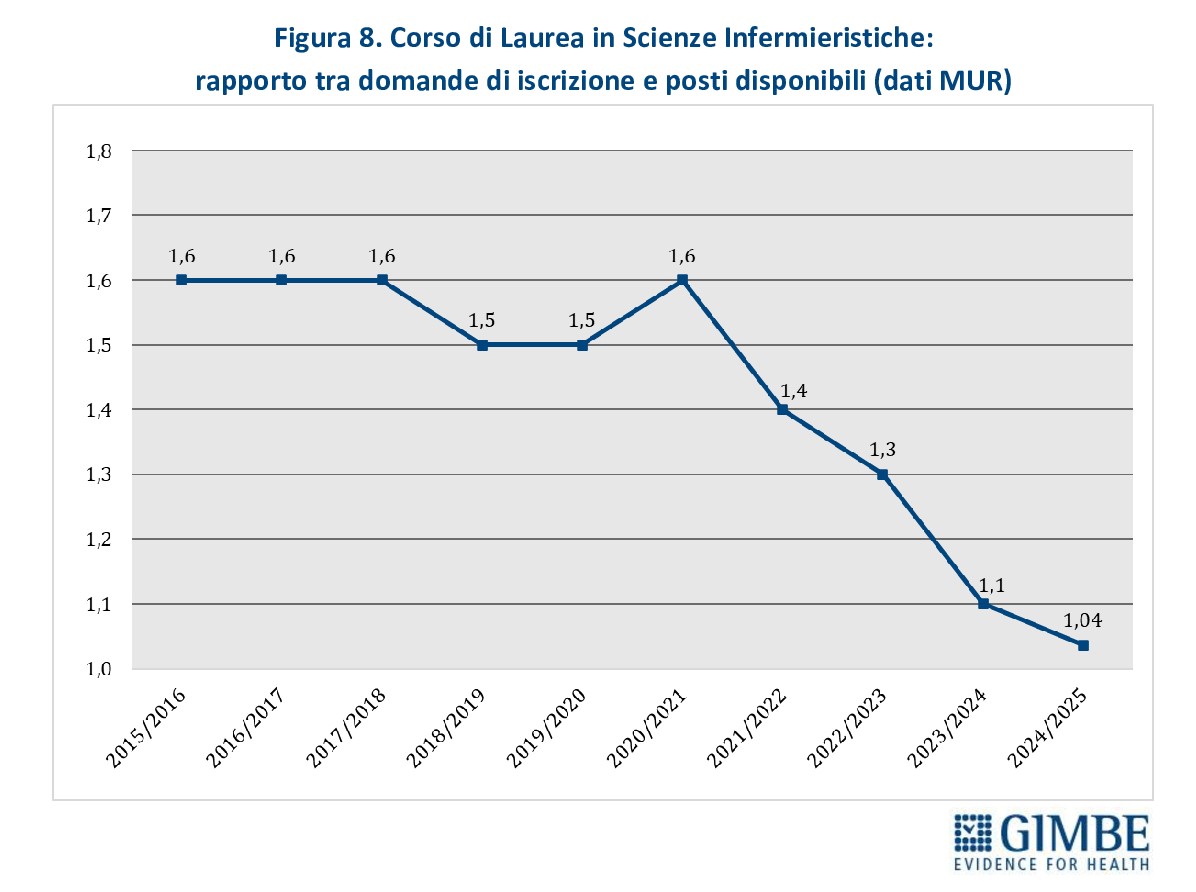

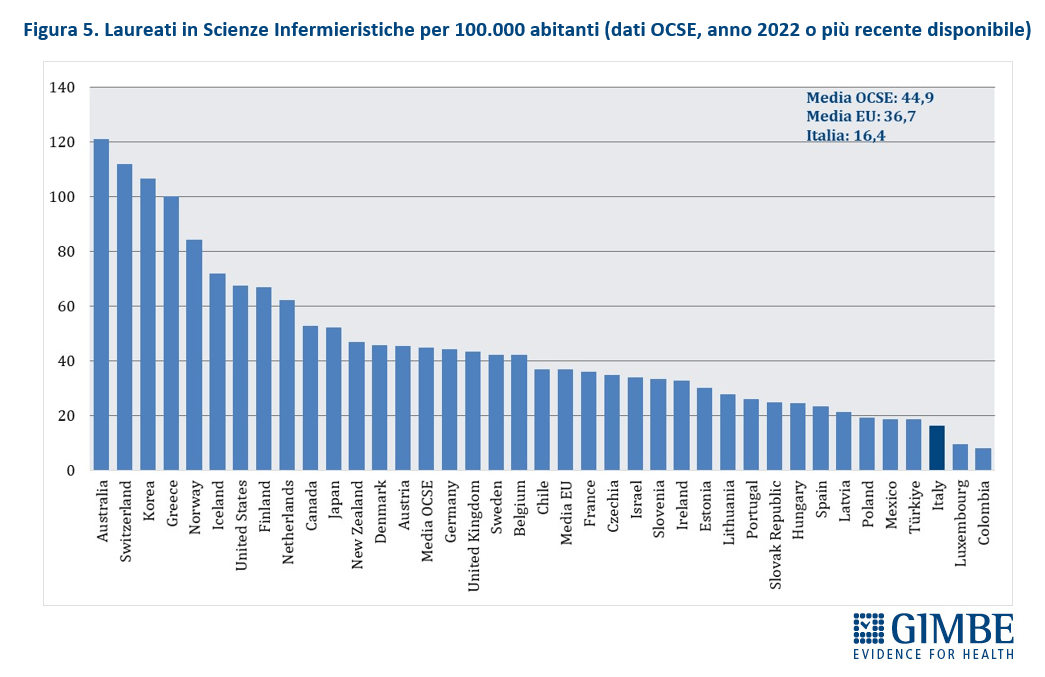

Troppi pochi laureati per compensare l’emorragia. Il campanello d’allarme più preoccupante suona sul fronte dei nuovi laureati: nel 2022 in Italia si sono laureati solo 16,4 infermieri ogni 100.000 abitanti, a fronte di una media OCSE di 44,9 (Figura 7). «Un divario drammatico – chiosa il Presidente – che conferma l’assenza di un “serbatoio” professionale e certifica la scarsa attrattività della professione infermieristica per i giovani». Un dato emblematico è il crollo del rapporto domanda/offerta del Corso di Laurea in Scienze Infermieristiche: se prima della pandemia era pari a 1,6, dall’anno accademico 2020-2021 si è ridotto progressivamente sino a crollare a 1,04 nel 2024-2025 quando i candidati sono stati appena sufficienti a coprire i posti disponibili (Figura 8).

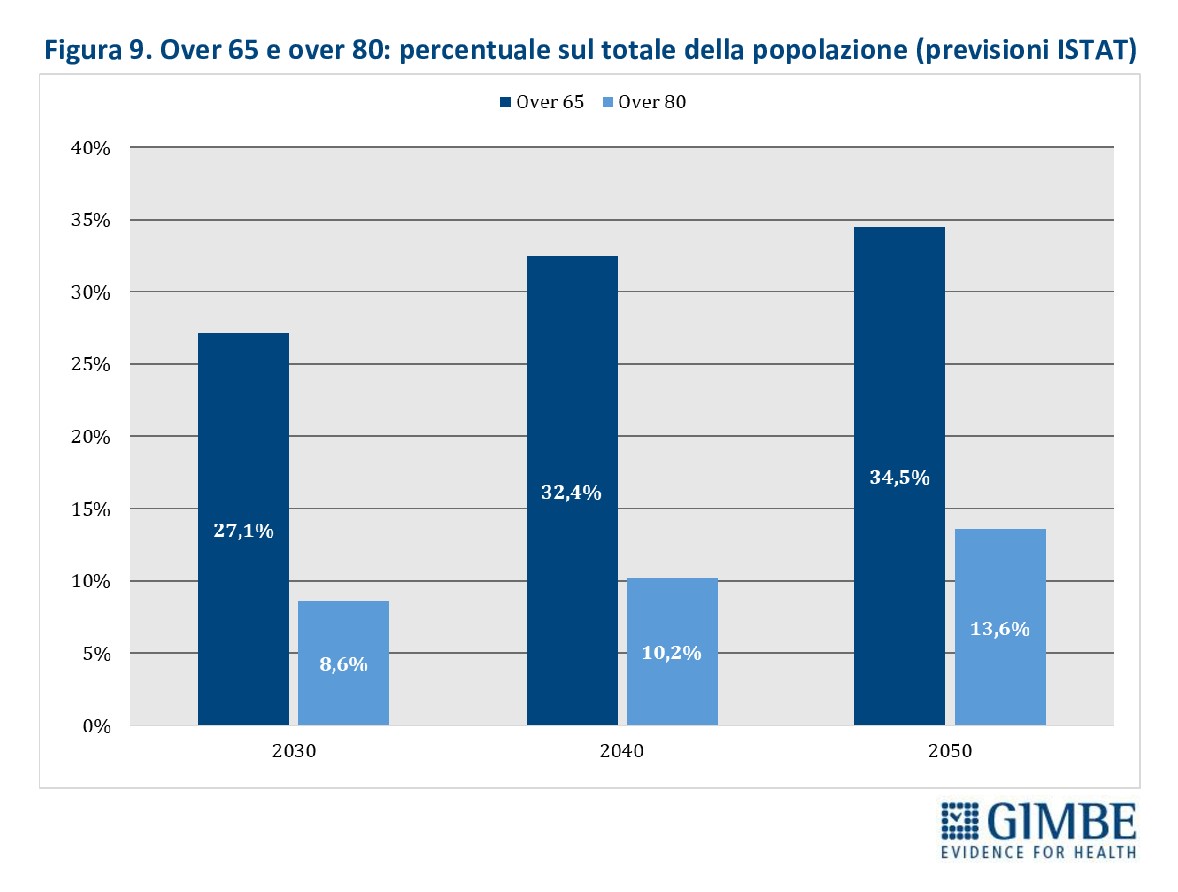

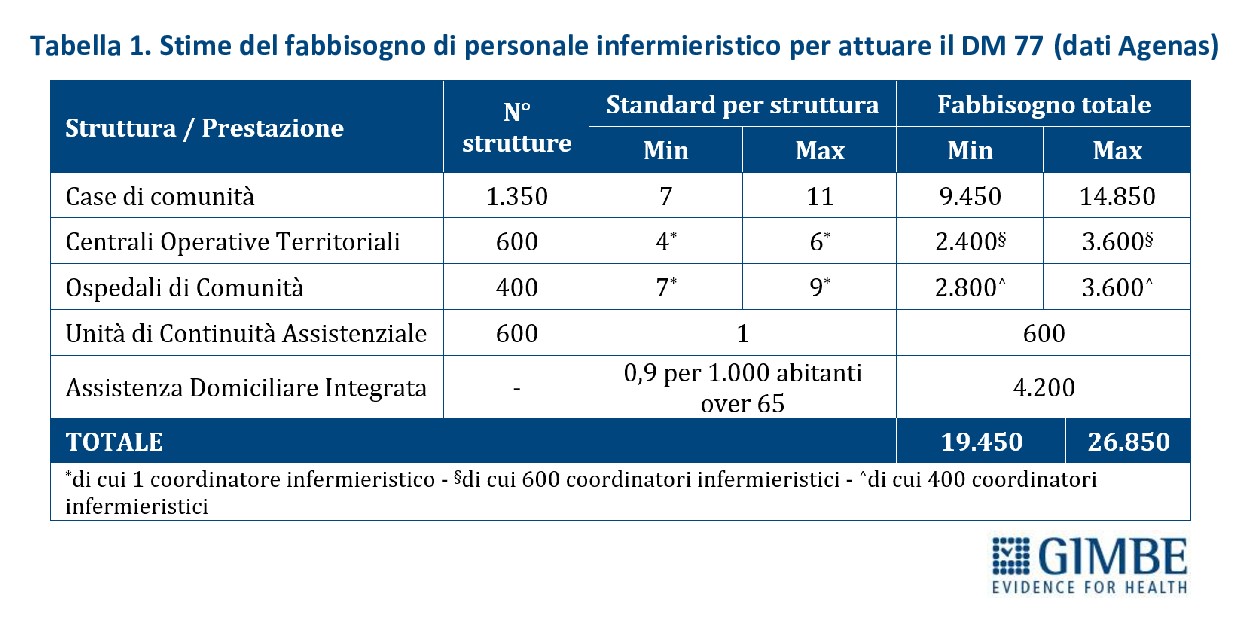

Aumenta il bisogno di infermieri: invecchiamento della popolazione e attuazione del PNRR. Il progressivo invecchiamento della popolazione italiana rappresenta un’imponente sfida assistenziale per il SSN e genera un aumento della domanda di infermieri. Nel 2024, gli over 65 rappresentavano il 24,3% della popolazione (14,4 milioni di persone) e gli over 80 il 7,7% (4,5 milioni di persone). Secondo le previsioni ISTAT, entro il 2050 gli over 65 saliranno al 34,5% (18,9 milioni di persone) e gli over 80 al 13,6% (7,5 milioni di persone) (Figura 9). Questa trasformazione demografica si traduce in un aumento esponenziale dei bisogni assistenziali: secondo le indagini ISTAT, già nel 2023 oltre 11 milioni di over 65 convivono con almeno una malattia cronica e quasi 8 milioni presentano due o più patologie. «Inevitabilmente – commenta Cartabellotta – il ruolo degli infermieri sarà sempre più centrale, non solo in ambito ospedaliero, ma soprattutto nell’assistenza territoriale e domiciliare, dove la gestione di cronicità e fragilità richiederà competenze avanzate, prossimità, continuità assistenziale e una presa in carico multidimensionale. Il rischio concreto è che, in assenza di una dotazione adeguata di personale, il crescente squilibrio tra bisogni e offerta finisca per vanificare gli investimenti del PNRR, che punta proprio sugli infermieri per la riorganizzazione dell’assistenza territoriale». Infatti, secondo le stime di Agenas, garantire il pieno funzionamento di Case di Comunità, Centrali Operative Territoriali, Ospedali di Comunità e per dare concreta attuazione all’assistenza domiciliare, serviranno un numero di Infermieri di Famiglia o di Comunità compreso tra 20 e 27 mila (Tabella 1).

«Le nostre analisi – spiega Cartabellotta – mostrano con chiarezza i numerosi fattori che rendono la professione infermieristica sempre meno attrattiva: salari bassi, limitate prospettive di carriera, subordinazione professionale, incongruenza tra percorso formativo e attività lavorativa, che compromettono l’equilibrio tra vita lavorativa e privata e alimentano fenomeni di burnout per turni di lavoro massacranti. A tutto questo si aggiunge, ultimo ma non meno importante, il rischio di aggressioni verbali e fisiche, che mina ulteriormente dignità e sicurezza della professione infermieristica».

«La profonda crisi che investe il personale infermieristico – conclude Cartabellotta – impone un piano straordinario per la professione, con un duplice obiettivo: motivare i giovani a intraprenderla e trattenere chi già lavora nel SSN, evitando che abbandoni definitivamente le corsie o i servizi territoriali. Un piano ambizioso, fatto di interventi economici, organizzativi e formativi. Accanto ad un aumento salariale, è fondamentale intervenire a livello regionale e locale con misure di welfare mirate: alloggi a costi calmierati, agevolazioni per trasporti pubblici e parcheggi, etc. Sul versante organizzativo, occorre garantire sicurezza sul lavoro e rivedere profondamente l’impianto operativo, con riforme coraggiose per valorizzare la collaborazione interprofessionale e utilizzare tutte le potenzialità della digitalizzazione e dall’innovazione tecnologica, inclusa l’intelligenza artificiale. Infine, sul piano formativo è indispensabile rinnovare i percorsi universitari, aumentare il numero di lauree specialistiche e integrare formazione e sviluppo professionale continuo, monitorando l’impatto reale sul miglioramento delle pratiche assistenziali. In assenza di un piano multifattoriale capace di restituire attrattività, dignità e prospettiva alla professione infermieristica, assisteremo all’inesorabile indebolimento del SSN, che poggia sulle spalle del personale sanitario, in particolare su quelle degli infermieri, che numericamente rappresentano la quota più consistente».

Download comunicato

4 marzo 2025

Medici di famiglia a rischio estinzione: ne mancano oltre 5.500, il 52% è sovraccarico di assistiti, 7.300 andranno in pensione entro il 2027. Sempre meno giovani scelgono la professione: nel 2024 non assegnate il 15% delle borse di studio, con punte di oltre il 40% in 6 Regioni. E l’invecchiamento della popolazione aumenta i bisogni di assistenza: over 80 triplicati in 40 anni. Medici di famiglia dipendenti del SSN: riforma annunciata senza alcuna valutazione d’impatto

Mancano oltre 5.500 medici di medicina generale (MMG) e sempre più cittadini faticano a trovare un medico di famiglia, soprattutto nelle grandi Regioni. A fronte di migliaia di pensionamenti, il numero di giovani medici che scelgono questa professione continua a diminuire. Con una popolazione sempre più anziana e malata: nel 2023 gli over 65 erano oltre 14,2 milioni, di cui più della metà affetti da due o più malattie croniche. Intanto, la politica propone la dipendenza dei medici di famiglia come soluzione, senza alcuna valutazione d’impatto economico, contributivo, organizzativo e professionale.

Ogni cittadino iscritto al Servizio Sanitario Nazionale (SSN) ha diritto a un MMG che permette di accedere a servizi e prestazioni inclusi nei Livelli Essenziali di Assistenza (LEA). Il MMG non è un dipendente del SSN, ma lavora in regime di convenzione con l’Azienda Sanitaria Locale (ASL): il suo rapporto di lavoro è regolato dall’Accordo Collettivo Nazionale (ACN), dagli Accordi Integrativi Regionali e dagli Accordi Attuativi Aziendali, definiti a livello di singola ASL.

«L’allarme sulla carenza dei MMG – afferma Nino Cartabellotta Presidente della Fondazione GIMBE – riguarda ormai tutte le Regioni e affonda le radici in una programmazione inadeguata, che non ha garantito il ricambio generazionale in relazione ai pensionamenti attesi. Negli ultimi anni poi la professione ha perso sempre più attrattività, rendendo oggi spesso difficile per i cittadini trovare un MMG vicino a casa, con conseguenti disagi e rischi per la salute, soprattutto per anziani e persone fragili».

La Fondazione GIMBE ha analizzato dinamiche e criticità normative che regolano l’inserimento dei MMG nel SSN, stimando l’entità della loro carenza nelle Regioni italiane. Tuttavia, precisa Cartabellotta, «è stato possibile effettuare solo una stima media regionale delle carenze, perché la reale necessità di MMG viene determinata dalle singole ASL nei rispettivi ambiti territoriali. Inoltre, i 21 differenti Accordi Integrativi Regionali introducono notevoli variabilità nella distribuzione degli assistiti per MMG, con il rischio di sovra- o sotto-stimare il fabbisogno reale rispetto alle specifiche situazioni locali».

DINAMICHE E CRITICITÀ

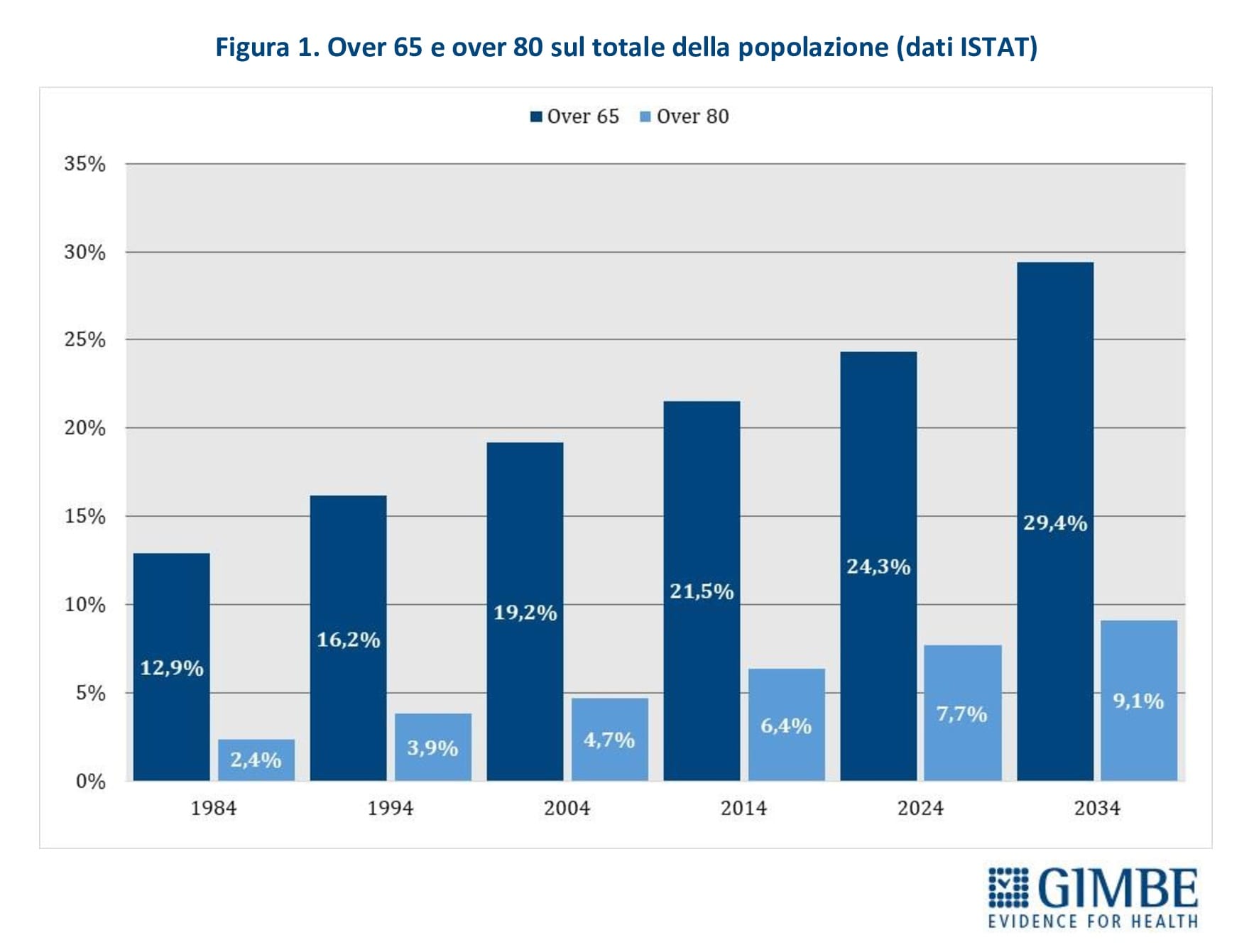

Quadro demografico. «I criteri per definire il numero massimo di assistiti per MMG – spiega Cartabellotta – non hanno mai considerato l’evoluzione demografica degli ultimi 40 anni, né oggi tengono presenti le proiezioni per il prossimo decennio». Infatti, la percentuale di residenti di età ≥65 anni è quasi raddoppiata, passando dal 12,9% (7,29 milioni) nel 1984 al 24% (14,18 milioni) nel 2024. Ancora più marcato l’aumento degli over 80, la cui prevalenza è più che triplicata: dal 2,4% (1,4 milioni) del 1984 al 7,7% (4,5 milioni) nel 2024. Questa tendenza è confermata dalle previsioni ISTAT per il 2034, quando gli over 65 rappresenteranno il 29,4% della popolazione (17,04 milioni) e gli over 80 saliranno al 9,1% (5,28 milioni) (figura 1). Inoltre, l’indagine ISTAT sullo stato di salute della popolazione rileva che, nel 2023, 11,1 milioni di over 65 (77,6%) erano affetti da almeno una malattia cronica, di cui 7,8 milioni (54,5%) con due o più cronicità. «Di conseguenza – commenta il Presidente – il massimale di 1.500 assistiti per MMG, adeguato nel 1984 rispetto alla distribuzione demografica, è ormai divenuto insostenibile. L’invecchiamento della popolazione e l’aumento delle patologie croniche richiedono maggiori bisogni clinico-assistenziali e impongono ai MMG un carico di lavoro sempre più elevato, con un impatto negativo sulla qualità dell’assistenza».

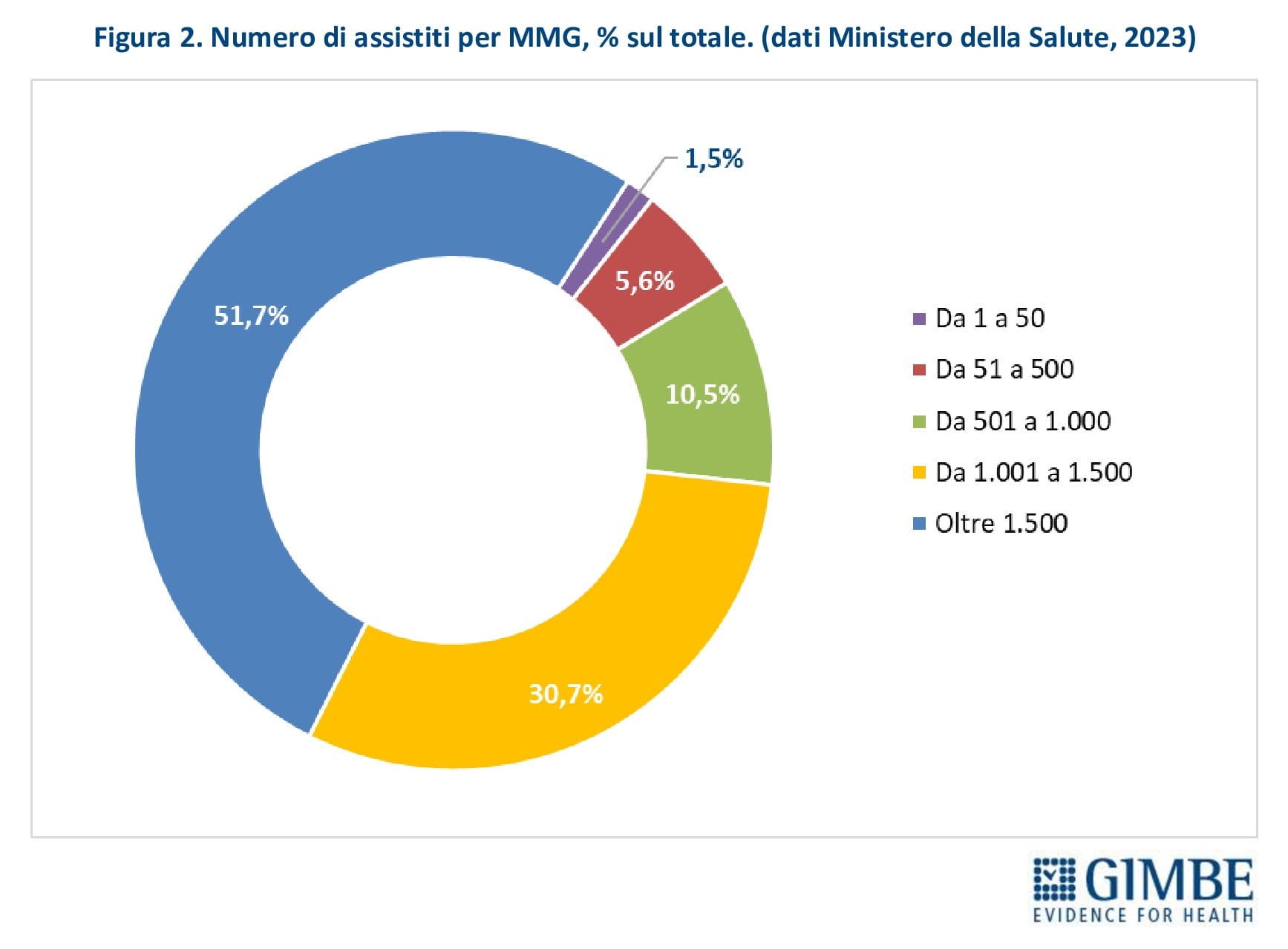

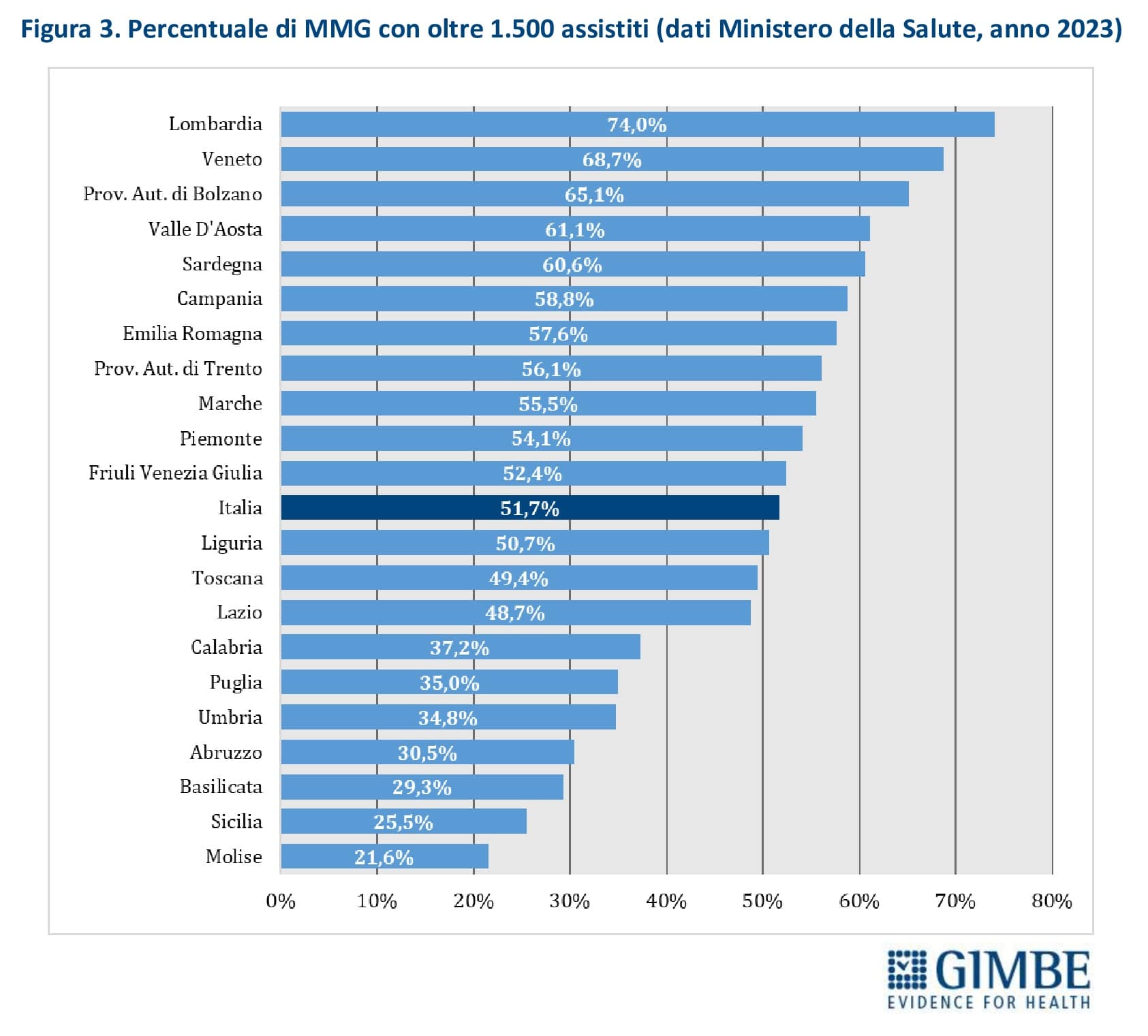

Massimale di assistiti. L’ACN fissa a 1.500 il numero massimo di assistiti per MMG, con la possibilità di aumentarlo fino a 1.800 in casi particolari e, tramite deroghe locali, anche oltre (es. fino a 2.000 nella Provincia autonoma di Bolzano). Ulteriori deroghe vengono concesse anche in caso di indisponibilità di MMG o per iscrizioni temporanee (es. extracomunitari senza permesso di soggiorno, non residenti). Parallelamente, alcune condizioni riducono il numero di assistiti per MMG: scelta volontaria di limitare il numero di pazienti, incarichi in altri servizi (es. continuità assistenziale), avvio dell’attività professionale o esercizio della professione in zone disagiate. «Per ciascun MMG – commenta il Presidente – il rapporto tra carico potenziale e reale di assistiti restituisce un quadro molto eterogeneo: accanto a una quota di MMG “ultra-massimalisti” che supera il 50%, ci sono medici con un numero molto basso di iscritti». Secondo i dati 2023 del Ministero della Salute, il 51,7% dei MMG ha più di 1.500 assistiti; il 30,7% tra 1.001 e 1.500 assistiti; il 10,5% da 501 a 1.000; il 5,6% tra 51 e 500 e l’1,5% meno di 51 (figura 2). In particolare, il massimale di 1.500 assistiti è superato da oltre la metà dei MMG in 10 Regioni: Liguria (50,7%), Friuli Venezia Giulia (52,4%), Piemonte (54,1%), Marche (55,5%), Provincia autonoma di Trento (56,1%), Emilia-Romagna (57,6%), Campania (58,8%), Sardegna (60,6%), Valle d’Aosta (61,1%) e Provincia autonoma di Bolzano (65,1%). La percentuale sale oltre i due terzi in Veneto (68,7%) e sfiora i tre quarti in Lombardia (74%) (figura 3). «Questo livello di sovraccarico – commenta Cartabellotta – riduce il tempo da dedicare ai pazienti, compromettendo la qualità dell’assistenza. Inoltre influisce sulla distribuzione omogenea e capillare sul territorio dei MMG in rapporto alla densità abitativa e limita la possibilità per il cittadino di esercitare il diritto della libera scelta».

Ambiti territoriali carenti. L’ultimo ACN ha innalzato il rapporto ottimale tra medici e popolazione, passando da un MMG ogni 1.000 residenti a uno ogni 1.200. Questo parametro viene utilizzato per individuare le cosiddette “zone carenti”, ovvero le aree dove il numero di medici di famiglia è insufficiente a coprire il fabbisogno della popolazione. «Questa modifica – osserva Cartabellotta – è solo un escamotage per mascherare la carenza, perché si aumenta il numero di cittadini privi di MMG necessario per attivare un bando in un territorio carente».

Pensionamenti. Secondo i dati forniti dalla Federazione Italiana dei Medici di Medicina Generale (FIMMG), tra il 2024 e il 2027 ben 7.345 MMG hanno raggiunto/raggiungeranno il limite di età per la pensione fissato a 70 anni, deroghe a parte. Il numero di pensionamenti varia significativamente tra le Regioni: dagli 11 della Valle D’Aosta ai 1.000 della Campania (figura 4).

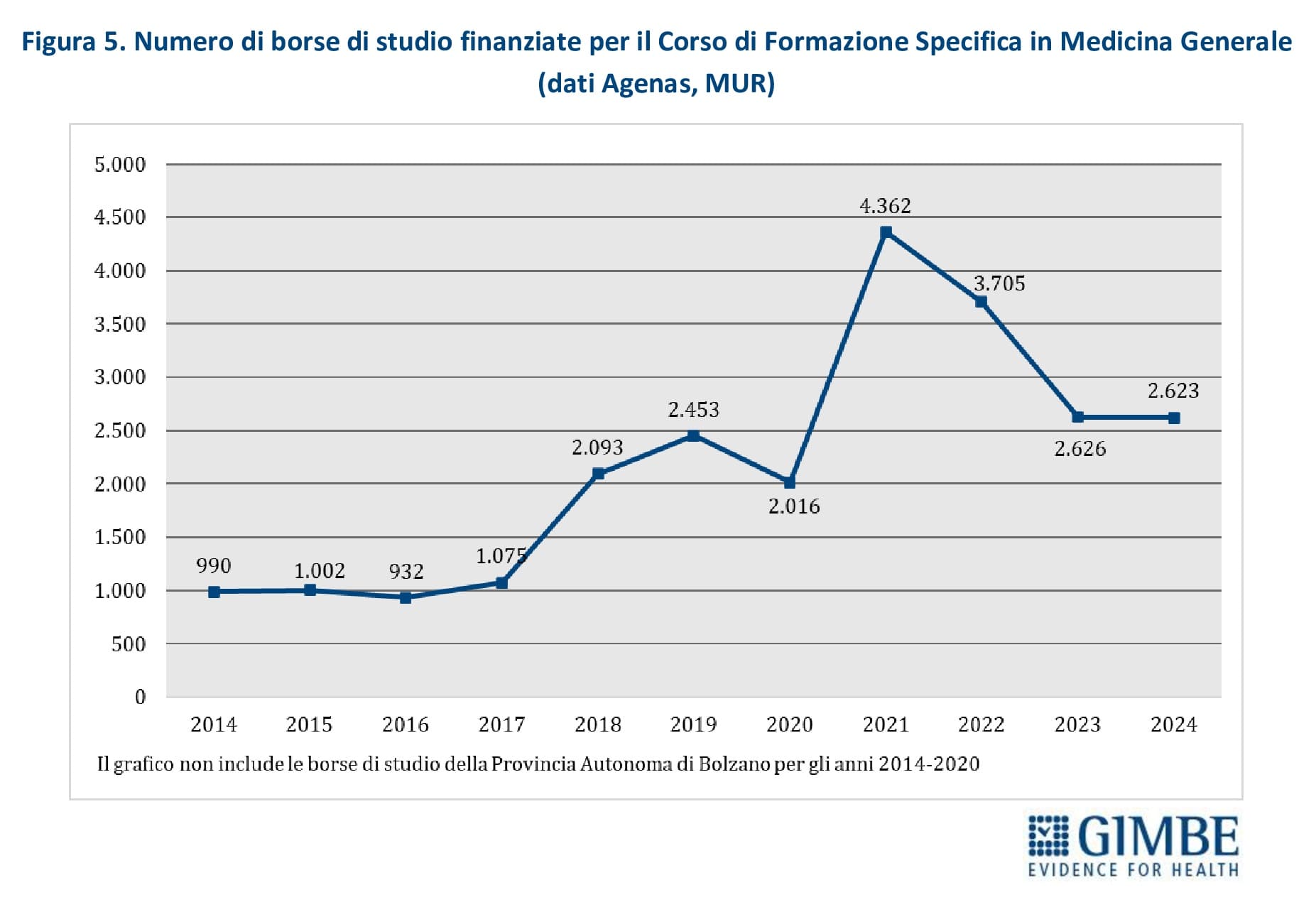

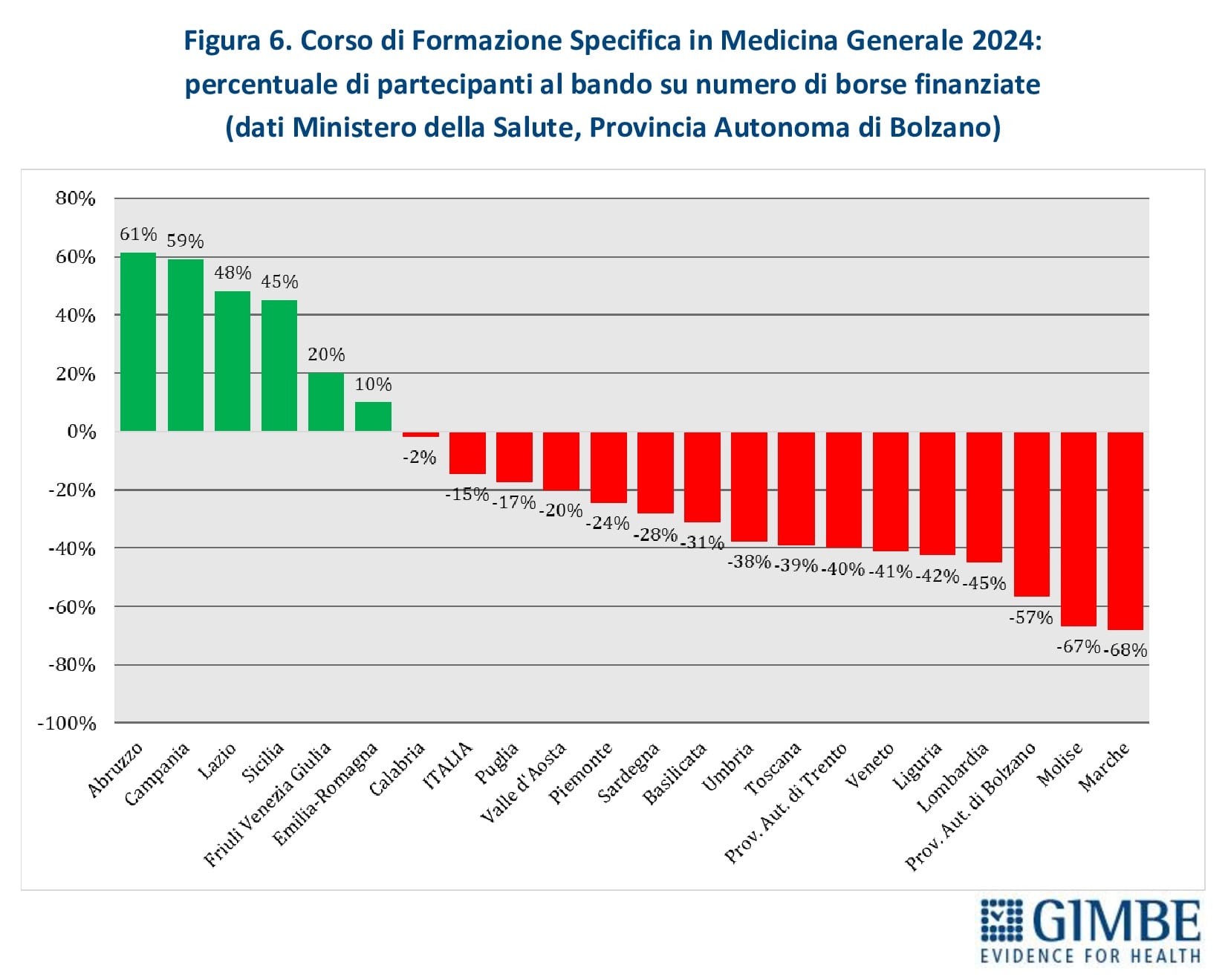

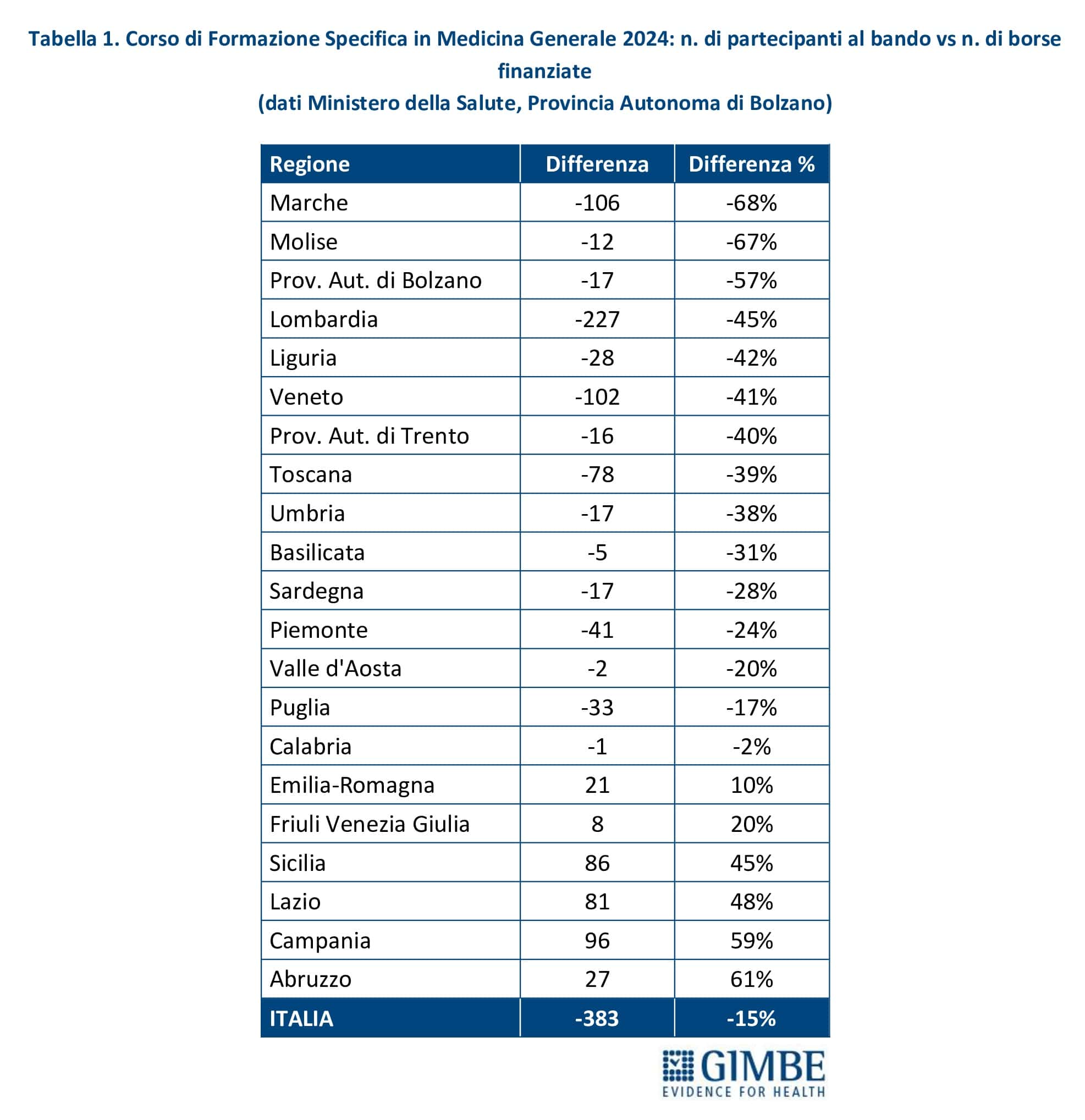

Nuovi MMG. Nel periodo 2014-2017, il numero annuale di borse di studio ministeriali per il Corso di Formazione Specifica in Medicina Generale si è mantenuto intorno a 1.000, un numero largamente insufficiente a coprire il fabbisogno di nuovi MMG rispetto ai pensionamenti attesi. Successivamente, il numero è aumentato sino a 4.362 nel 2021, grazie al sovrapporsi di due finanziamenti straordinari: 3.277 borse stanziate dal DL Calabria (2019-2022) e 2.700 dai fondi del PNRR (2021-2023). Dal 2022, il numero di borse è progressivamente diminuito, stabilizzandosi intorno a 2.600 nel 2023 e nel 2024 (figura 5). Secondo il Ministero della Salute e i dati forniti dalla Provincia Autonoma di Bolzano, nel 2024 i partecipanti al concorso nazionale sono stati inferiori ai posti disponibili: 2.240 candidati per 2.623 borse, con un gap di 383 posti (-15%). La mancata presentazione di candidati è molto evidente in alcune Regioni: Marche (-68%), Molise (-67%), Provincia autonoma di Bolzano (-57%), Lombardia (-45%), Liguria (-42%), Veneto (-41%) (tabella 1, figura 6). «Questa spia rossa – commenta Cartabellotta – già accesa da anni in alcune Regioni, da un lato segnala il crescente disinteresse verso la professione di MMG, dall’altro evidenzia gravi criticità in varie Regioni, come Lombardia e Veneto, dove la carenza di MMG è già rilevante».

STIMA DELLE CARENZE. Le stime sono state elaborate dalla Fondazione GIMBE sui dati della Struttura Interregionale Sanitari Convenzionati (SISAC) al 1° gennaio 2024.

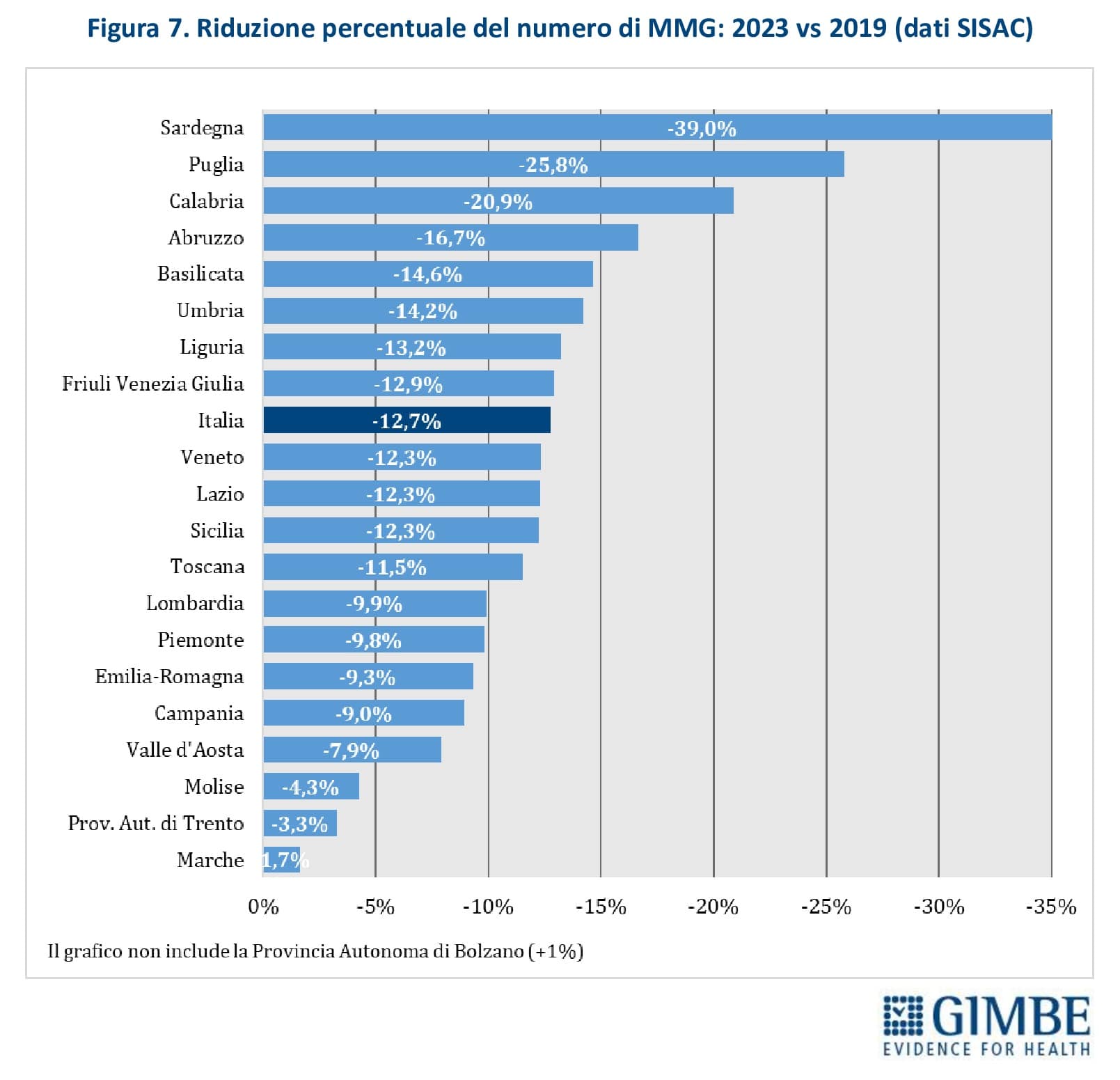

Trend 2019-2023. I dati SISAC documentano una progressiva riduzione dei MMG in tutte le Regioni, ad eccezione della Provincia autonoma di Bolzano (+1%). Tra il 2019 e il 2023, il numero di MMG è diminuito di 4.749 unità (-12,8%), passando da 42.009 a 37.260. Le differenze regionali sono rilevanti: il calo più marcato si registra in Sardegna (-39%), mentre quello più contenuto nelle Marche (-1,7%) (figura 7).

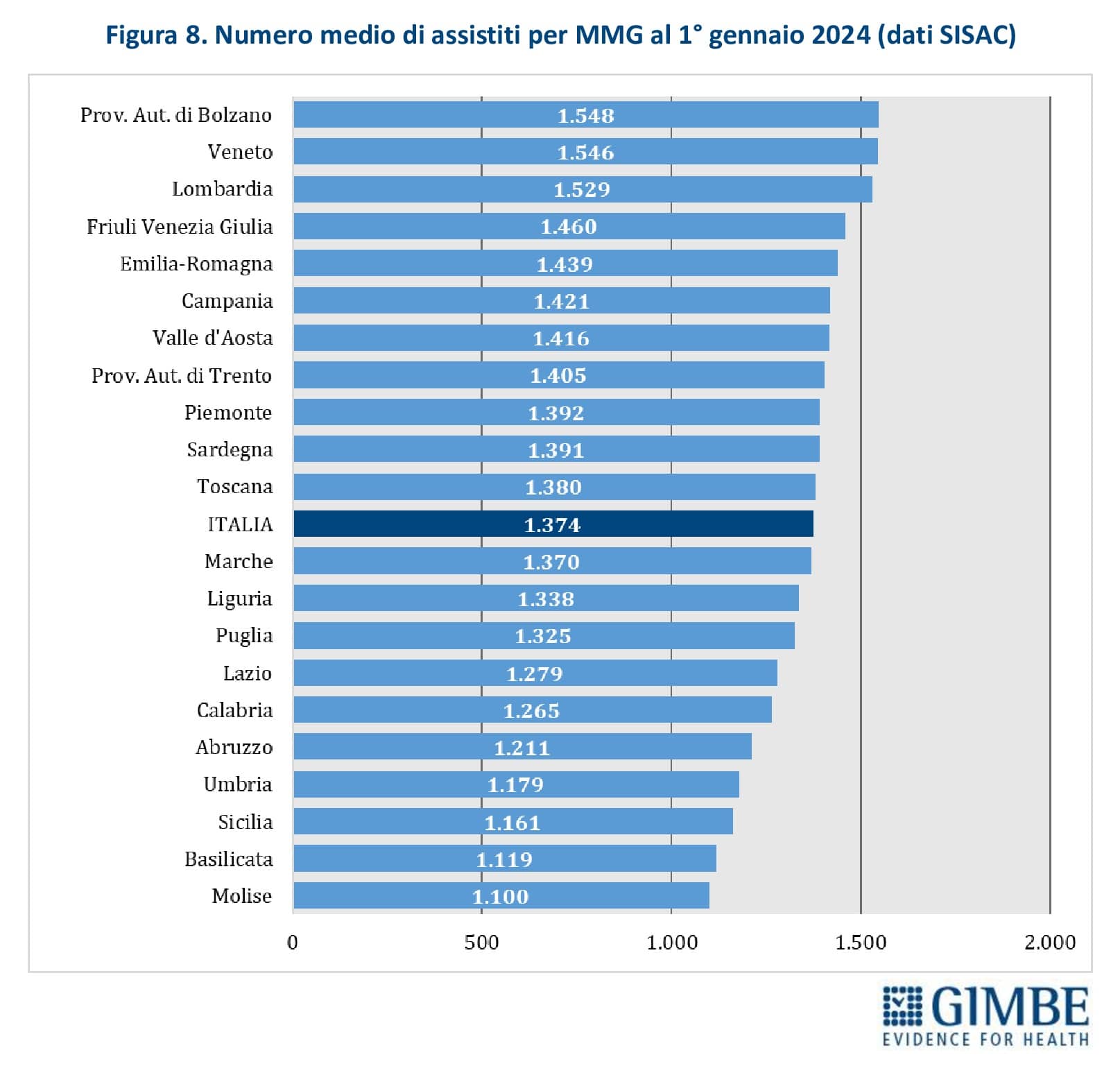

Numero di assistiti per MMG. Secondo i dati SISAC, al 1° gennaio 2023 i 37.260 MMG avevano in carico quasi 51,2 milioni di assistiti, con una media di 1.374 assistiti per medico e variazioni significative tra Regioni: dai 1.100 del Molise ai 1.548 della Provincia autonoma di Bolzano (figura 8). «Il quadro reale – precisa Cartabellotta – è ancora più critico di quanto mostrano i numeri. Infatti, con un livello di saturazione così elevato, non solo viene compromesso il principio della libera scelta, ma diventa difficile, se non impossibile, trovare un MMG vicino a casa. Un problema che non riguarda solo le aree desertificate (bassa densità abitativa, aree montane e rurali), dove i bandi vanno spesso deserti, ma anche le grandi città metropolitane».

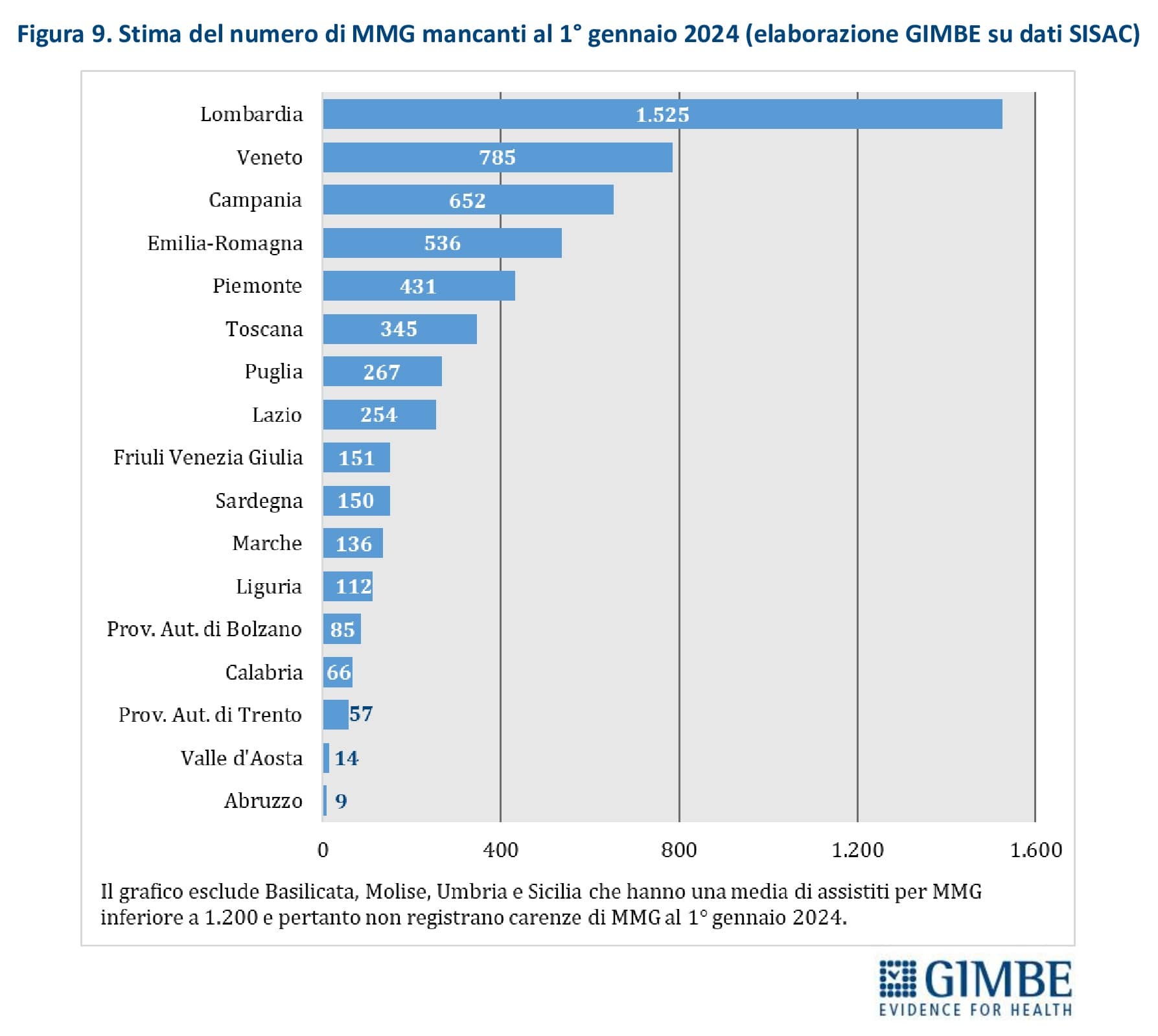

Stima della carenza di MMG al 1° gennaio 2024. «È possibile stimare – spiega Cartabellotta – solo il fabbisogno medio regionale di MMG in base al numero di assistiti, poiché la carenza in ciascun ambito territoriale viene identificata dalle ASL secondo variabili locali». Per garantire la distribuzione omogenea e capillare rispetto alla densità abitativa, la prossimità degli ambulatori e l’esercizio della libera scelta, la Fondazione GIMBE ha tenuto in considerazione il rapporto ottimale pari a 1 MMG ogni 1.200 assistiti. Sulla base dei dati SISAC al 1° gennaio 2024, la carenza complessiva è stimata in 5.575 MMG, distribuiti in 17 Regioni e Province autonome. Le situazioni più critiche si registrano in quasi tutte le grandi Regioni: Lombardia (-1.525), Veneto (-785), Campania (-652), Emilia Romagna (-536), Piemonte (-431) e Toscana (-345). Non si rilevano, invece, carenze in Basilicata, Molise, Umbria e Sicilia (figura 9). «Ovviamente – commenta il Presidente – trattandosi di stime sulla carenza media regionale, non si può escludere che anche in queste Regioni vi siano aree prive di MMG».

Ricambio generazionale al 2027. Se tutti i MMG andassero in pensione a 70 anni e tutte le borse di studio finanziate tra il 2021 e il 2024 fossero assegnate e completate, nel 2027 le nuove leve coprirebbero i pensionamenti attesi e le carenze rilevate nel 2023. «In realtà – spiega Cartabellotta – questo scenario è poco realistico: sempre più medici si ritirano prima dei 70 anni e, soprattutto, sta aumentando il divario tra borse finanziate e iscritti che completano il ciclo formativo. Un gap legato da un lato alla mancata partecipazione al concorso, con il 15% delle borse non assegnate nel 2024, dall’altro agli abbandoni durante il percorso formativo, che coinvolgono almeno il 20% degli iscritti».

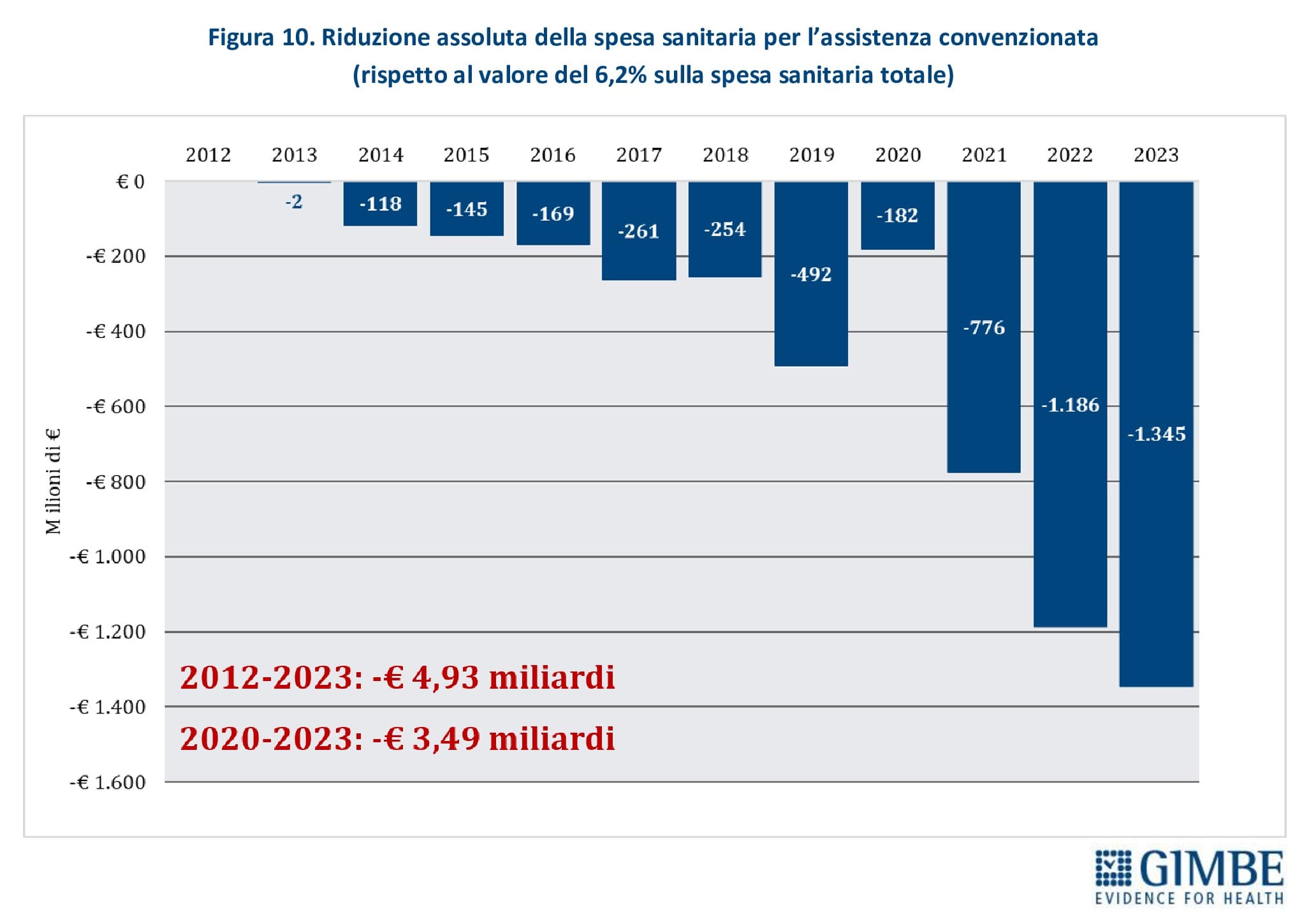

Impatto economico. La quota di spesa sanitaria pubblica destinata all’assistenza medico-generica da convenzione (medici di famiglia, pediatri di libera scelta e specialisti ambulatoriali) è diminuita dal 6,2% nel 2012 al 5,2% nel 2023. Se la spesa percentuale si fosse mantenuta ai livelli del 2012, negli ultimi 11 anni il personale convenzionato non avrebbe perso € 4,93 miliardi, di cui € 3,49 miliardi tra il 2020 e il 2023. (figura 10). «Questo trend – spiega Cartabellotta – riflette da un lato la progressiva riduzione del numero dei MMG in attività, dall’altro dimostra come, analogamente al personale dipendente, il sottofinanziamento del SSN sia stato scaricato in larga misura sul personale sanitario».

LA RIFORMA. Alla crisi della medicina generale, oggi la politica intende rispondere con una riforma radicale. Governo e Regioni concordano sulla necessità di passare dal rapporto di convenzione a quello di dipendenza per i MMG, con l’obiettivo primario di garantirne la presenza nelle Case di Comunità e negli altri servizi della ASL. «Eppure – spiega Cartabellotta – non è stata condotta alcuna valutazione di impatto che dimostri l’efficacia di questa soluzione: un’analisi approfondita dovrebbe considerare gli effetti economici, contributivi, organizzativi e professionali di una riforma di tale portata». Se da un lato è pienamente condivisibile l’istituzione di una scuola di specializzazione in Medicina Generale, per allinearla alle altre discipline mediche, dall’altro è indispensabile un ripensamento globale del ruolo del MMG nel SSN. Un cambiamento che, al di là della riforma dell’assistenza territoriale prevista dal PNRR, non può essere ridotto alla dicotomia tra dipendenza e convenzione. «Ancor più perché – aggiunge il Presidente – i diretti interessati hanno appreso della riforma solo tramite indiscrezioni di stampa, senza alcun coinvolgimento istituzionale. Un avvio nel peggiore dei modi, che la rende già un fallimento annunciato».

Errori di programmazione e politiche sindacali hanno inizialmente determinato la progressiva carenza di MMG, impedendo di bilanciare pensionamenti attesi e numero di borse di studio. Nel tempo, la professione è diventata sempre meno attrattiva per i giovani, che non solo abbandonano in itinere il corso di formazione, ma sempre più spesso non partecipano nemmeno al bando. In questo contesto, le soluzioni adottate si sono rivelate insufficienti, perché non hanno risolto il problema alla radice: innalzamento dell’età pensionabile a 72 anni, deroghe sull’aumento del massimale, e possibilità per gli iscritti al Corso di Formazione in Medicina Generale di acquisire sino a 1.000 assistiti.

«Il timore – conclude Cartabellotta – è che dalla mancata programmazione il problema si sia spostato sulla scarsa attrattività della professione. Per attuare l’agognata riforma dell’assistenza territoriale prevista dal PNRR (Case di comunità, Ospedali di Comunità, assistenza domiciliare, telemedicina), si punta su un cambiamento tanto radicale quanto poco realistico per colmare la carenza di medici di famiglia. Una riforma così complessa, oltre a richiedere una valutazione d’impatto, necessita di un coinvolgimento diretto delle parti in causa. Nel frattempo, se la professione di MMG continuerà a perdere appeal, il rischio concreto è lasciare milioni di persone senza medico di famiglia, peggiorare la qualità dell’assistenza territoriale e compromettere la salute delle persone, soprattutto dei più anziani e fragili. Oltre, ovviamente, a legittimare il flop della riforma prevista dal PNRR, per la quale abbiamo indebitato le generazioni future».

Download comunicato

18 febbraio 2025

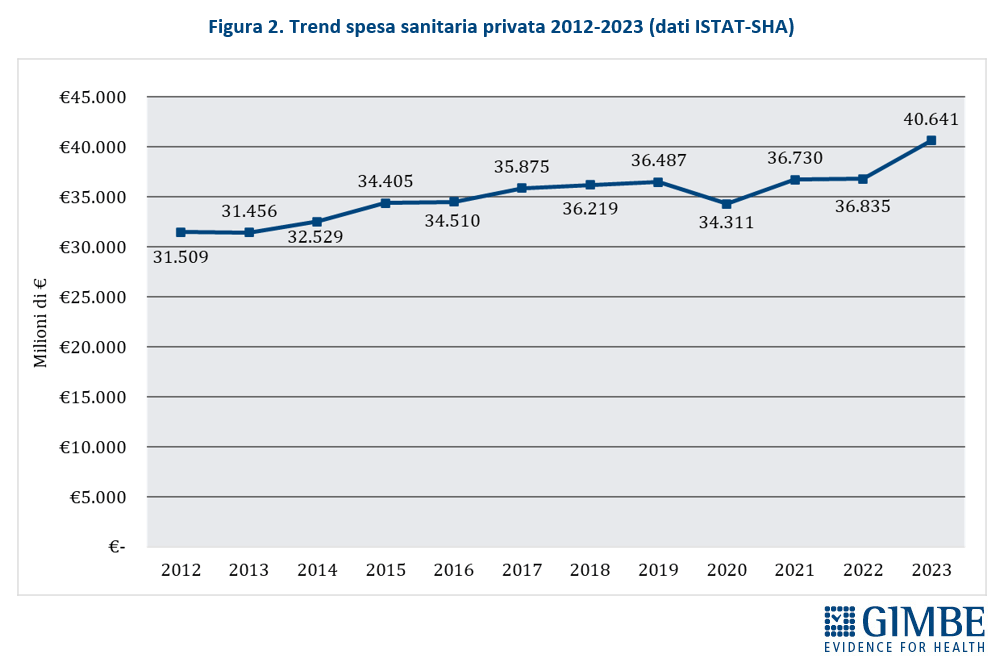

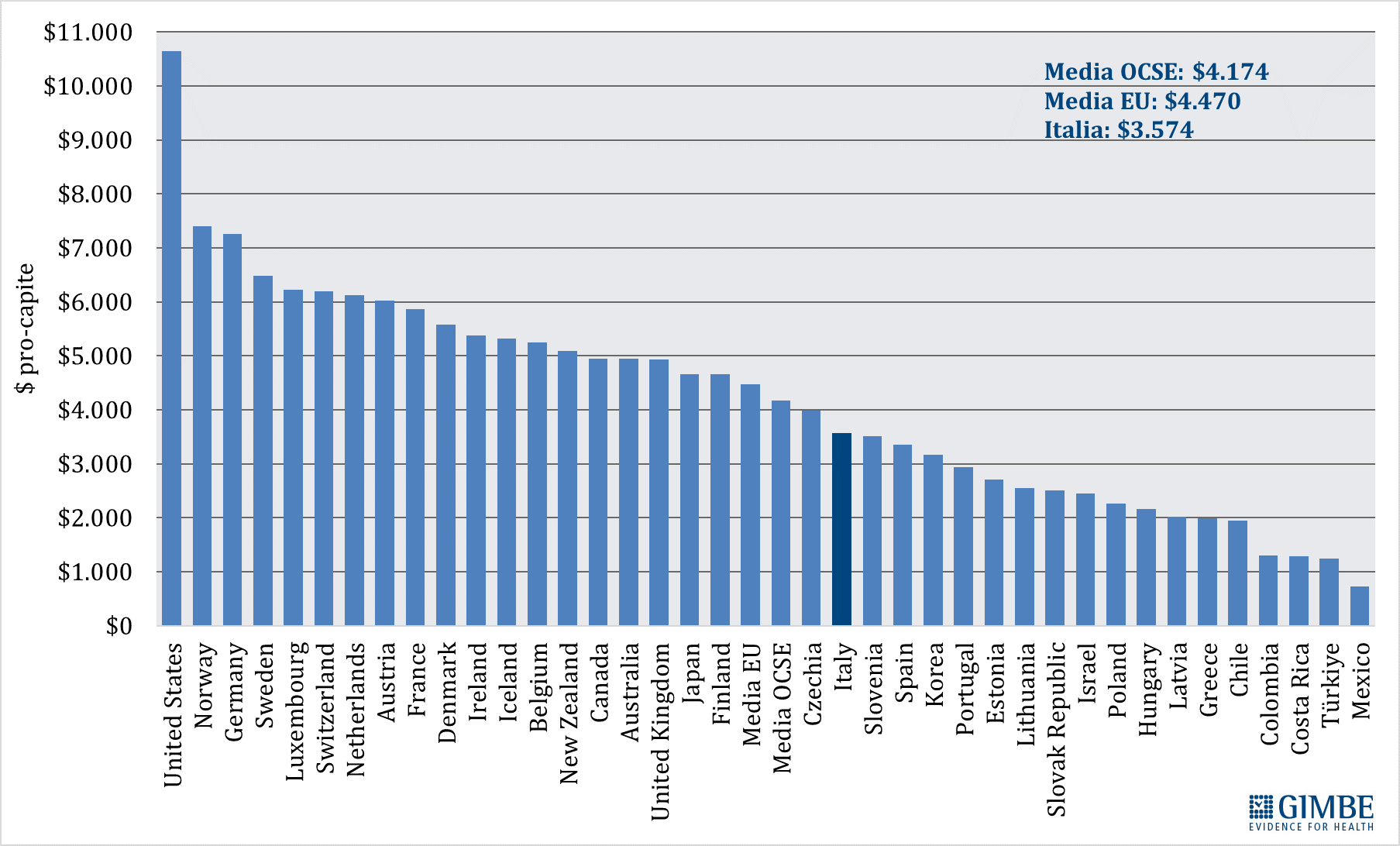

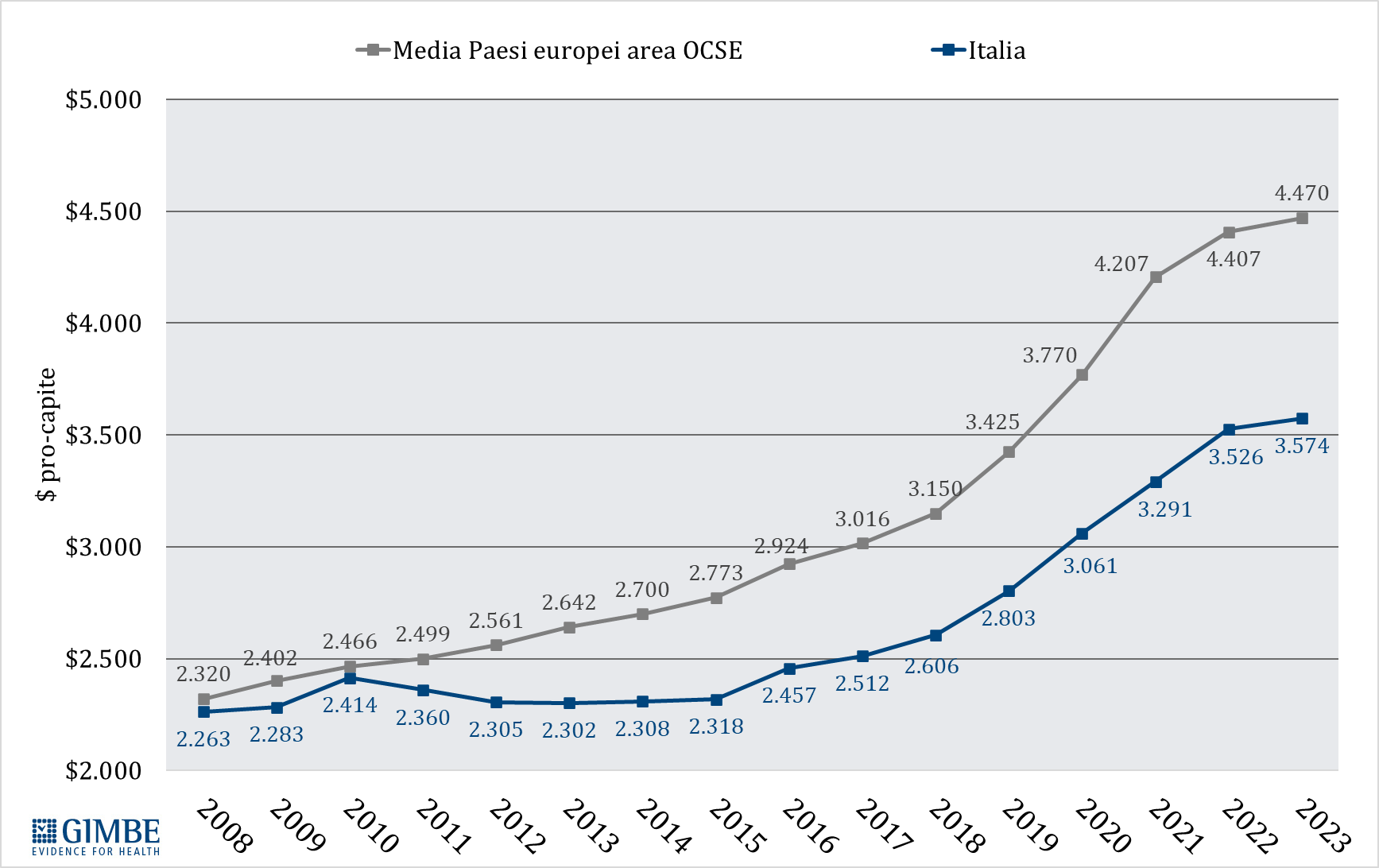

Spesa sanitaria delle famiglie: nel 2023 Italia al quinto posto in UE, e dei € 40,6 miliardi quasi il 40% finisce in servizi e prestazioni inutili. In Lombardia la spesa pro-capite più alta: oltre mille euro. Sardegna: il 13,7% dei cittadini rinuncia alle cure, il dato più alto a livello nazionale. Analisi di tendenze, disuguaglianze e rischi per il SSN: Report GIMBE presentato all’Annual Meeting dell’Osservatorio Nazionale Welfare & Salute

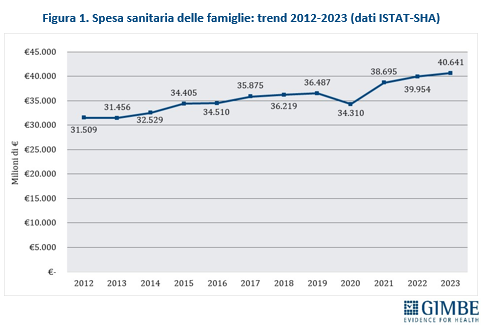

In un contesto di crescenti difficoltà del Servizio Sanitario Nazionale (SSN), la spesa sanitaria delle famiglie - cd. out-op-pocket - ha superato i 40 miliardi di euro nel 2023, registrando un incremento del 26,8% tra il 2012 e il 2022 (figura 1). Tuttavia, la spesa out-of-pocket non rappresenta un indicatore affidabile per valutare le mancate tutele pubbliche, sia perché circa il 40% riguarda prestazioni a basso valore, sia perché è frenata dall’incapacità di spesa delle famiglie e dalla rinuncia a prestazioni per reali bisogni di salute. Di conseguenza, l’ipotesi ventilata dalla politica di ridurre la spesa out-of-pocket semplicemente aumentando quella intermediata da fondi sanitari e assicurazioni non appare realistica.

È quanto emerge dal Report dell’Osservatorio GIMBE sulla spesa sanitaria privata in Italia nel 2023, commissionato dall’Osservatorio Nazionale Welfare & Salute (ONWS) e presentato oggi al CNEL. Lo studio ha analizzato il peso economico crescente sostenuto dalle famiglie e le criticità del sistema della sanità integrativa. «Abbiamo affidato alla Fondazione GIMBE – spiega Ivano Russo, Presidente di ONWS – un’analisi indipendente sulla spesa sanitaria delle famiglie, con l’obiettivo di identificare la quota che può essere realmente intermediata dalla sanità integrativa».

«L’aumento della spesa out-of-pocket non è solo il sintomo di un sottofinanziamento della sanità pubblica – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – ma anche un indicatore delle crescenti difficoltà di accesso al SSN. L’impossibilità di accedere a cure necessarie a causa delle interminabili liste di attesa determina un impatto economico sempre maggiore, specie per le fasce socio-economiche più fragili che spesso non riescono a sostenerlo, limitando le spese o rinunciando alle prestazioni».

LE FONTI. In Italia, la spesa out-of-pocket è rilevabile attraverso quattro dataset istituzionali: tre dell’ISTAT (SHA, Conti Nazionali e indagine campionaria sulle famiglie) e il Sistema Tessera Sanitaria, che raccoglie i dati per la dichiarazione dei redditi precompilata. Questi dataset differiscono per metodologia di raccolta dati, fonti e livello di dettaglio analitico, determinando variazioni nell’entità della spesa out-of-pocket e nelle categorie che la compongono.

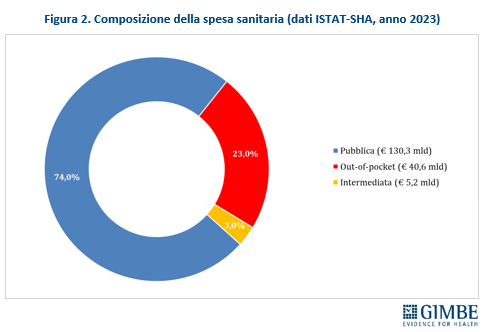

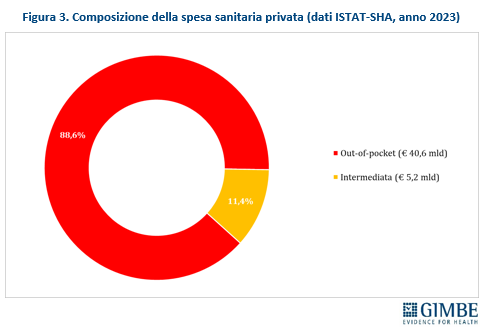

I NUMERI. Secondo i dati ISTAT-SHA, nel 2023 la spesa sanitaria totale in Italia ha raggiunto € 176,1 miliardi di cui € 130,3 miliardi di spesa pubblica (74%), € 40,6 miliardi di spesa privata pagata direttamente dalle famiglie (23%) e € 5,2 miliardi di spesa privata intermediata da fondi sanitari e assicurazioni (3%) (figura 2). Considerando solo la spesa privata, l’88,6% è a carico diretto delle famiglie, mentre solo l’11,4% è intermediata (figura 3). «Questi valori – commenta Cartabellotta – riflettono tre fenomeni chiave: il sottofinanziamento pubblico, l’ipotrofia del sistema di intermediazione e il crescente carico economico sulle famiglie. Siamo molto lontani dalla soglia suggerita dall’Organizzazione Mondiale della Sanità: per garantire equità e accessibilità alle cure, la spesa out-of-pocket non dovrebbe superare il 15% della spesa sanitaria totale».

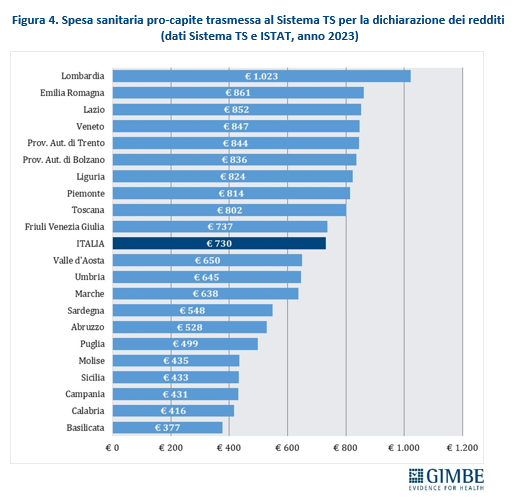

LE DIFFERENZE TRA REGIONI. Parametrando la spesa sanitaria trasmessa al Sistema Tessera Sanitaria alla popolazione residente ISTAT al 1° gennaio 2023, il valore nazionale è di € 730 pro-capite, con un range che va dai € 1.023 della Lombardia ai € 377 della Basilicata (figura 4). Questa distribuzione evidenzia che le Regioni con migliori performance nei Livelli Essenziali di Assistenza (LEA) registrano una spesa pro-capite superiore alla media nazionale, mentre quelle del Mezzogiorno e/o in Piano di rientro si collocano al di sotto. «Questo dato – spiega il Presidente – conferma sia che il livello di reddito è una determinante fondamentale della spesa out-of pocket, sia che il valore della spesa delle famiglie, al netto del sommerso, non è un parametro affidabile per stimare le mancate tutele pubbliche, perché condizionato dalla capacità di spesa individuale».

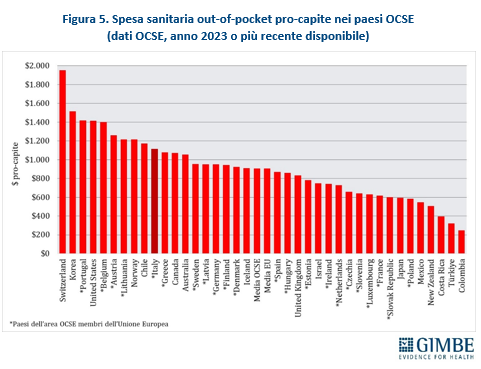

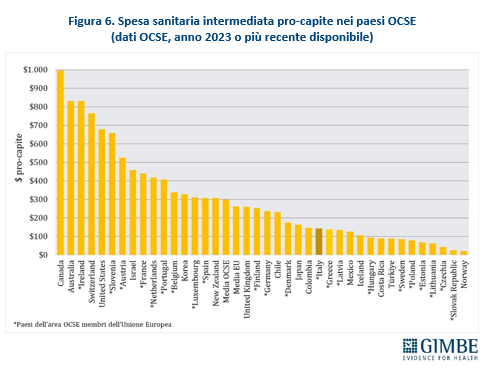

ITALIA SOPRA LA MEDIA DEI PAESI UE PER SPESA OUT-OF-POCKET, MA INDIETRO PER QUELLA INTERMEDIATA. La spesa sanitaria out-of-pocket pro-capite, pari a $ 1.115, supera sia la media OCSE che quella dei paesi UE (entrambe pari a $ 906), con una differenza di $ 209. Tra gli stati membri dell’UE, solo Portogallo, Belgio, Austria e Lituania spendono più dell’Italia (figura 5). Tuttavia, l’Italia resta nettamente indietro rispetto agli altri Paesi europei per quanto riguarda la spesa intermediata; con un valore pro-capite di $ 143, il dato italiano è meno della metà della media OCSE ($ 299) e ben al di sotto della media dei paesi UE ($ 262). Tra gli stati membri dell’UE, ben 12 spendono più dell’Italia, con differenze che vanno dai +$ 33 della Danimarca ai +$ 688 dell’Irlanda, mentre altri 9 paesi spendono meno: dai -$ 5 della Grecia ai -$ 116 della Repubblica Slovacca (figura 6).

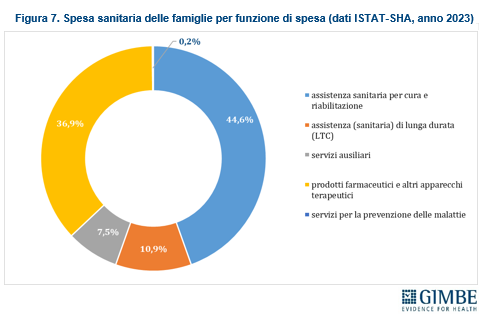

PER COSA SPENDONO LE FAMIGLIE. Secondo i dati ISTAT-SHA, le principali voci di spesa sanitaria delle famiglie includono l’assistenza sanitaria per cura (comprese le prestazioni odontoiatriche) e riabilitazione, che rappresenta il 44,6% del totale (€ 18,1 miliardi). Seguono i prodotti farmaceutici e apparecchi terapeutici (36,9%, pari a € 15 miliardi) e l’assistenza a lungo termine (LTC), che assorbe il 10,9% della spesa complessiva, per un totale di € 4,4 miliardi (Figura 7). «Tuttavia – spiega il Presidente – le stime effettuate nel report indicano che circa il 40% della spesa delle famiglie è a basso valore, ovvero non apporta reali benefici alla salute. Si tratta di prodotti e servizi il cui acquisto è indotto dal consumismo sanitario o da preferenze individuali quali ad esempio esami diagnostici e visite specialistiche inappropriati o terapie inefficaci o inappropriate».

RINUNCIA ALLE CURE. La spesa sanitaria delle famiglie è sempre più “arginata” da fenomeni che incidono negativamente sulla salute delle persone: limitazione delle spese sanitarie, che nel 2023 ha coinvolto il 15,7% delle famiglie, indisponibilità economica temporanea per far fronte alle spese mediche (5,1% delle famiglie nel 2023) e rinuncia alle cure. In particolare, nel 2023 circa 4,5 milioni di persone hanno dovuto rinunciare a visite o esami diagnostici, di cui 2,5 milioni per motivi economici, con un incremento di quasi 600.000 persone rispetto al 2022. Le differenze regionali sono marcate: 9 Regioni superano la media nazionale (7,6%), con la Sardegna (13,7%) e il Lazio (10,5%) oltre il 10%. Al contrario, 12 Regioni si collocano sotto la media, con la Provincia autonoma di Bolzano e il Friuli Venezia Giulia che registrano il valore più basso (5,1%) (figura 8).

SANITÀ INTEGRATIVA: UN RUOLO ANCORA MARGINALE. La spesa intermediata attraverso fondi sanitari, polizze individuali e altre forme di finanziamento collettivo rimane limitata: nel 2023 ammonta a € 5,2 miliardi, ovvero il 3% della spesa sanitaria totale e l’11,4% di quella privata. «Il ruolo integrativo dei fondi sanitari rispetto alle prestazioni incluse nei LEA – commenta Cartabellotta – è limitato da una normativa frammentata e incompleta e la spesa intermediata compensa solo in parte il carico economico sulle famiglie». Dal report emergono due dati di particolare rilevanza. Il primo è che il 31,6% della spesa intermediata viene assorbito dai costi di gestione, mentre poco meno del 70% è destinato a servizi e prestazioni per gli iscritti. Il secondo evidenzia che tra il 2020 e il 2023 i fondi sanitari integrativi hanno progressivamente aumentato le risorse destinate all’erogazione di prestazioni, riducendo il margine rispetto alle quote incassate. «In altri termini – continua il Presidente – la crisi della sanità pubblica e, soprattutto, la sua incapacità di garantire prestazioni tempestive stanno spostando sempre più bisogni di salute sui fondi sanitari, mettendo a rischio la loro stessa sostenibilità».

«La sanità integrativa – aggiunge Russo – sostiene la salute dei lavoratori e delle loro famiglie, si alimenta grazie alle scelte delle parti sociali in sede di CCNL e rappresenta una forma avanzata di welfare sussidiario a supporto di quello pubblico. Tuttavia, può svilupparsi solo se realmente integrativa rispetto ad un SSN in buona salute per intermediare la quota di spesa ad elevato valore delle famiglie, grazie alle auspicate riforme che il settore attende da anni».

In questa prospettiva, dati e analisi del report GIMBE offrono una fotografia chiara delle dinamiche della spesa out-of-pocket e individuano gli ambiti di intervento prioritari per il legislatore, sia sul fronte della riforma della sanità integrativa che delle detrazioni per le spese sanitarie.

«Innanzitutto – spiega Cartabellotta – il dibattito sull’entità della spesa out-of-pocket da intermediare si basa su un quadro distorto. La spesa delle famiglie, infatti, è da un lato “arginata” dalle difficoltà economiche, che lasciano insoddisfatti reali bisogni di salute, dall’altro è “gonfiata” dalla spesa a basso valore, indotta da inappropriatezza, consumismo sanitario e capacità di spesa individuale».

«In secondo luogo – continua il Presidente – le tre componenti della spesa sanitaria (pubblica, out-of-pocket e intermediata) non obbediscono alla legge dei vasi comunicanti. Le nostre stime dimostrano che poco più del 60% della spesa out-of-pocket è di valore elevato, mentre il restante quasi 40% è destinato a prestazioni di basso valore, la cui intermediazione non apporterebbe alcun beneficio in termini di salute. Di conseguenza, risulta totalmente infondata l’ipotesi di rilanciare il SSN “mettendo a sistema” gli oltre € 40 miliardi di spesa out-of-pocket attraverso la sanità integrativa».

«Ridurre la spesa out-of-pocket – aggiunge Cartabellotta – richiede un approccio di sistema articolato in tre azioni. Innanzitutto, un progressivo e consistente rilancio del finanziamento pubblico, da destinare in primis alla valorizzazione del personale sanitario per rendere più attrattiva la carriera nel SSN. In secondo luogo, una maggiore sensibilizzazione dei cittadini per contrastare gli eccessi di medicalizzazione e una formazione mirata dei medici per limitare le prescrizioni inappropriate. Infine, una rimodulazione del perimetro dei LEA, oggi insostenibili per il numero di prestazioni incluse rispetto alle risorse pubbliche disponibili, per restituire al secondo pilastro il ruolo primario d’integrazione rispetto alle prestazioni non incluse nei LEA, come l’odontoiatria e la long-term-care, alleggerendo così la spesa delle famiglie».

«Infine – precisa Cartabellotta – considerato che la richiesta di rimborsi da parte dei fondi sanitari cresce proporzionalmente all’incapacità del SSN di garantire prestazioni in tempi adeguati, si rischia di compromettere la sostenibilità stessa della sanità integrativa, delineando uno scenario critico. Da un lato l’aumento della spesa out-of-pocket e delle polizze assicurative individuali per chi può permettersele; dall’altro, la crescita dei fenomeni di riduzione delle spese per la salute e di rinuncia alle cure, con peggioramento degli esiti di salute. In definitiva, il secondo pilastro, previa adeguata riforma, può essere sostenibile solo se integrato in un sistema pubblico efficace. Altrimenti rischia di crollare insieme al SSN, spianando definitivamente la strada alla vera privatizzazione della sanità, che alimenta iniquità e diseguaglianze e tradisce per sempre l’articolo 32 della Costituzione e i princìpi fondanti del SSN».

Il report integrale “La spesa sanitaria privata in Italia nel 2023” è disponibile a: www.gimbe.org/spesa-sanitaria-privata-2023

Download comunicato

12 febbraio 2025

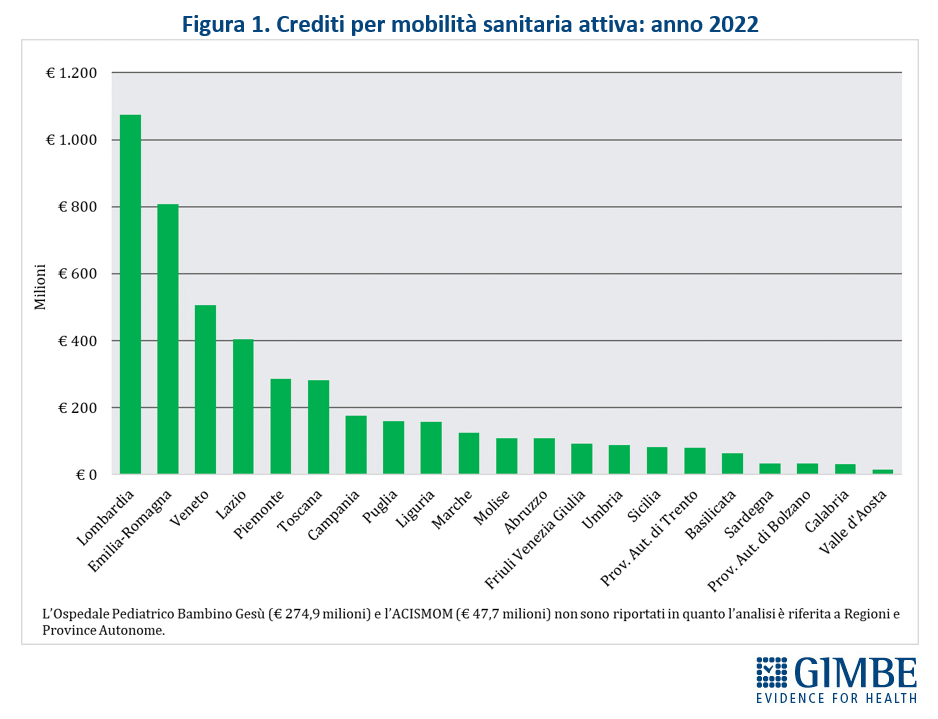

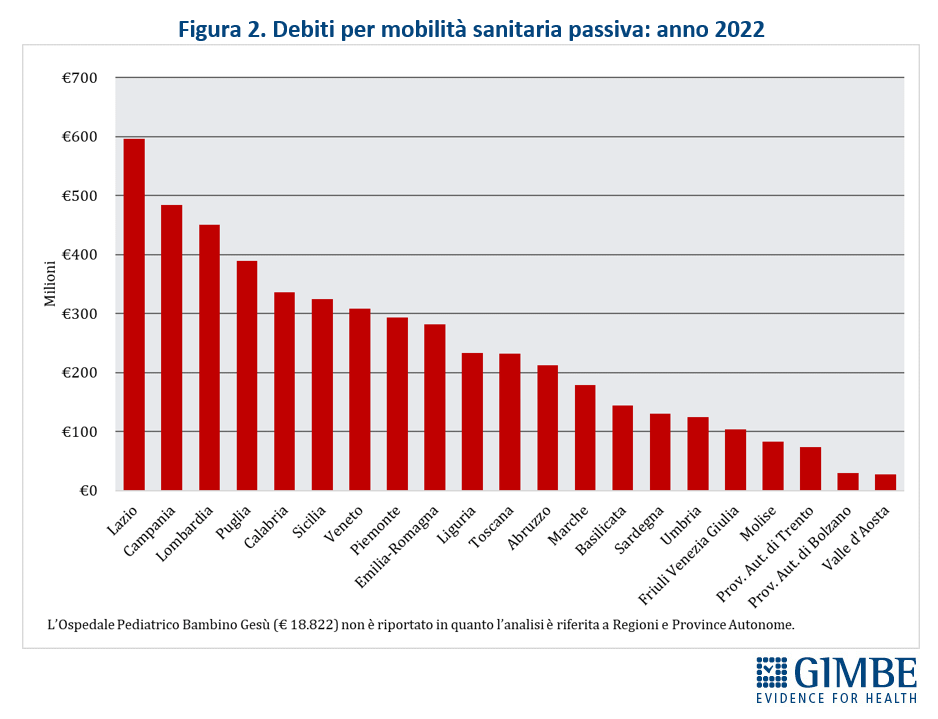

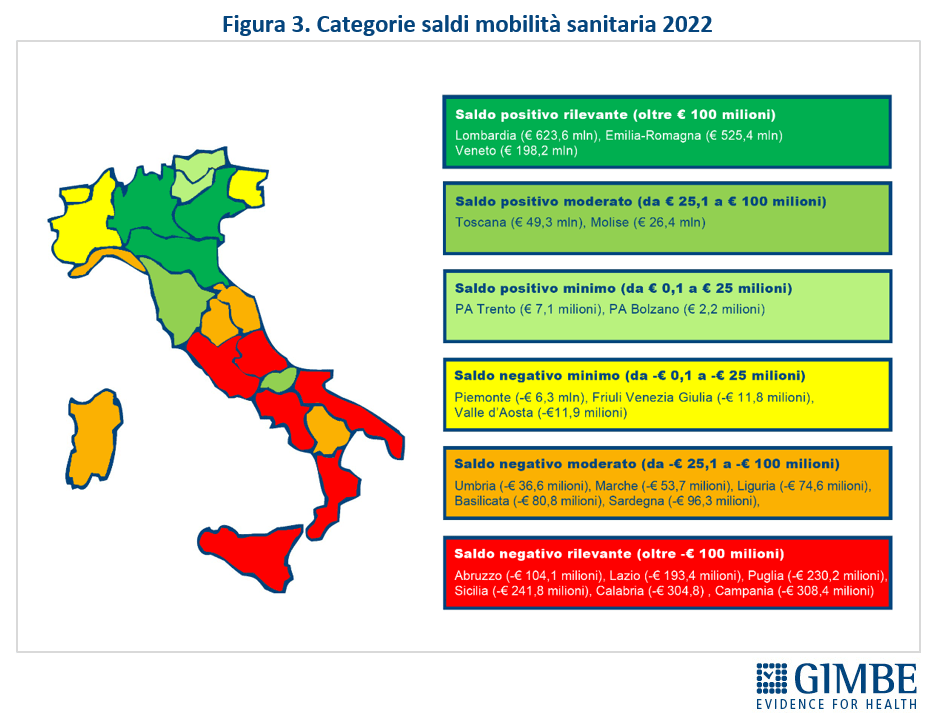

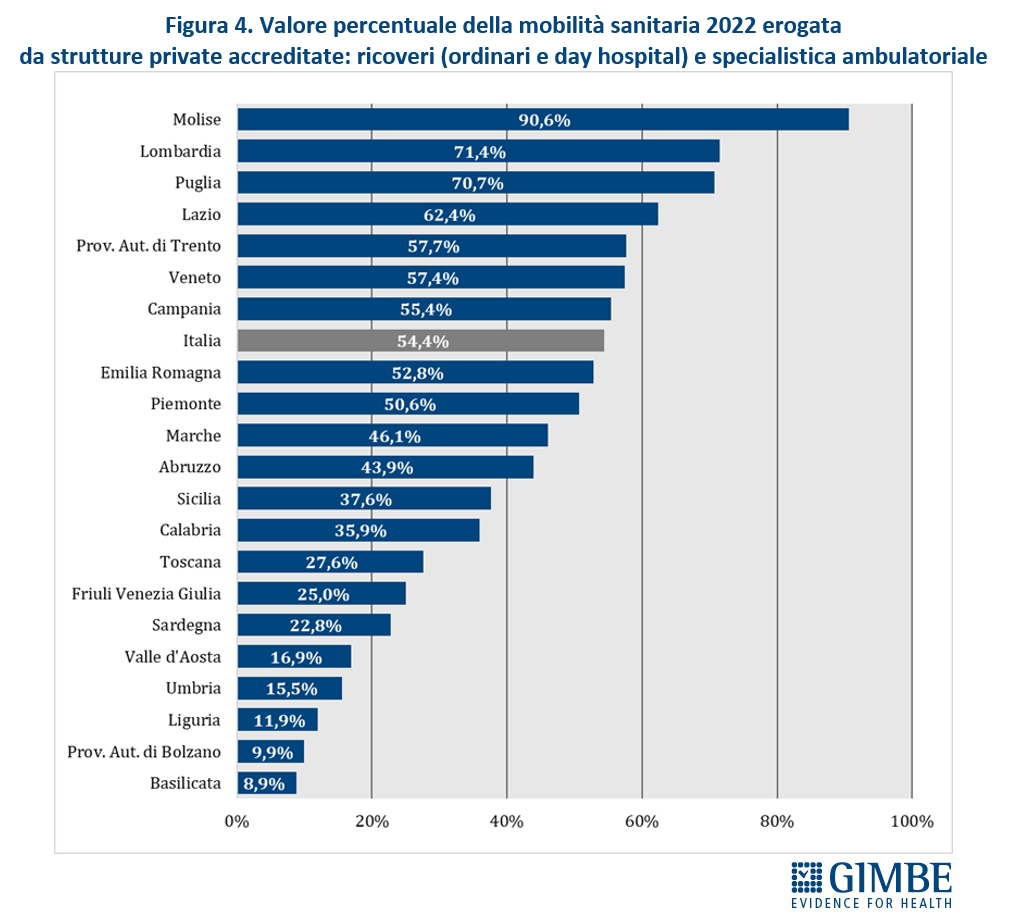

Migrazione sanitaria: nel 2022 sfondato il tetto dei € 5 miliardi. Si aggrava lo squilibrio Nord-Sud: Lombardia, Emilia-Romagna e Veneto incassano il 94,1% del saldo attivo, mentre il 78,8% del saldo passivo grava sul Centro-Sud. Il 54,4% delle prestazioni erogate fuori regione va al privato accreditato

Nel 2022, la mobilità sanitaria interregionale ha raggiunto la cifra record di € 5,04 miliardi, il livello più alto mai registrato e superiore del 18,6% a quello del 2021 (€ 4,25 miliardi). I dati elaborati dalla Fondazione GIMBE confermano anche il peggioramento dello squilibrio tra Nord e Sud, con un flusso enorme di pazienti e di risorse economiche in uscita dal Mezzogiorno verso Lombardia, Emilia-Romagna e Veneto, che si confermano le Regioni più attrattive.

«Questi numeri – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – certificano che la mobilità sanitaria non è più una libera scelta del cittadino, ma una necessità imposta dalle profonde diseguaglianze nell’offerta dei servizi sanitari regionali. Sempre più persone sono costrette a spostarsi per ricevere cure adeguate, con costi economici, psicologici e sociali insostenibili».

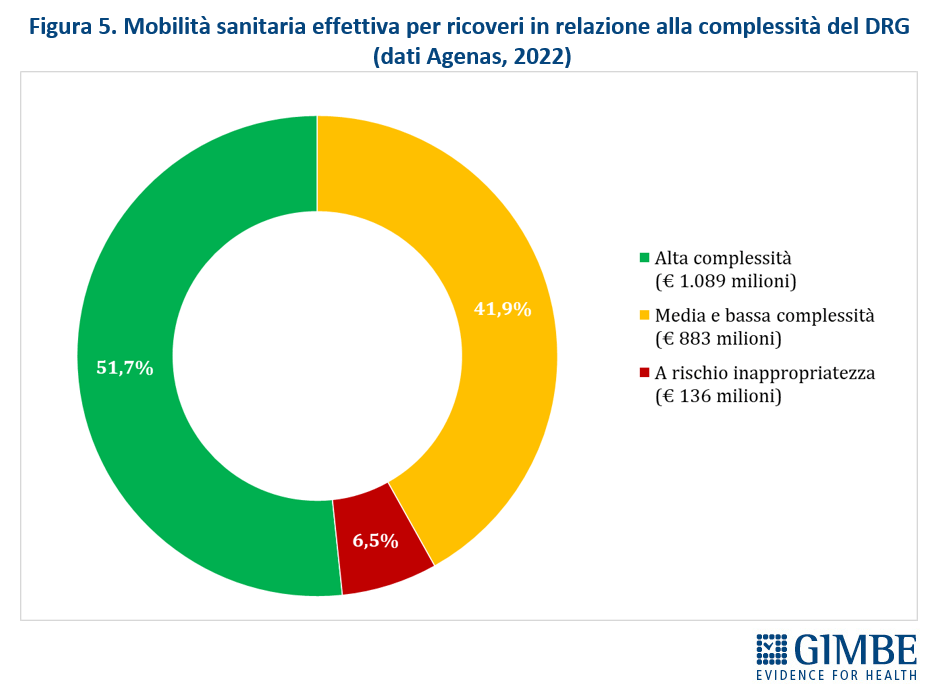

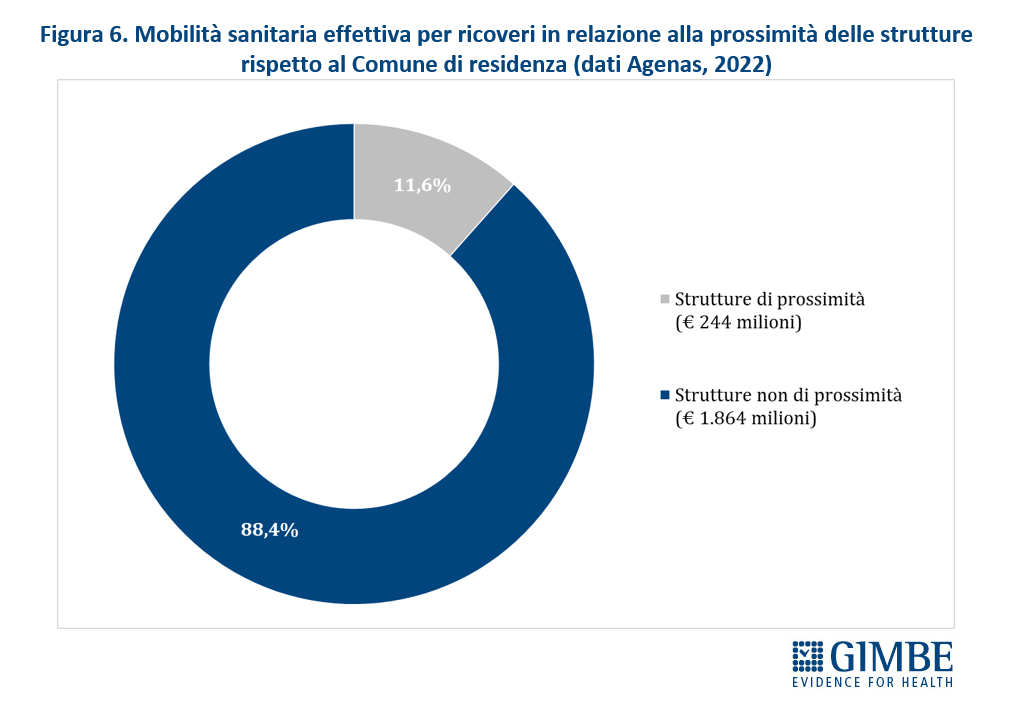

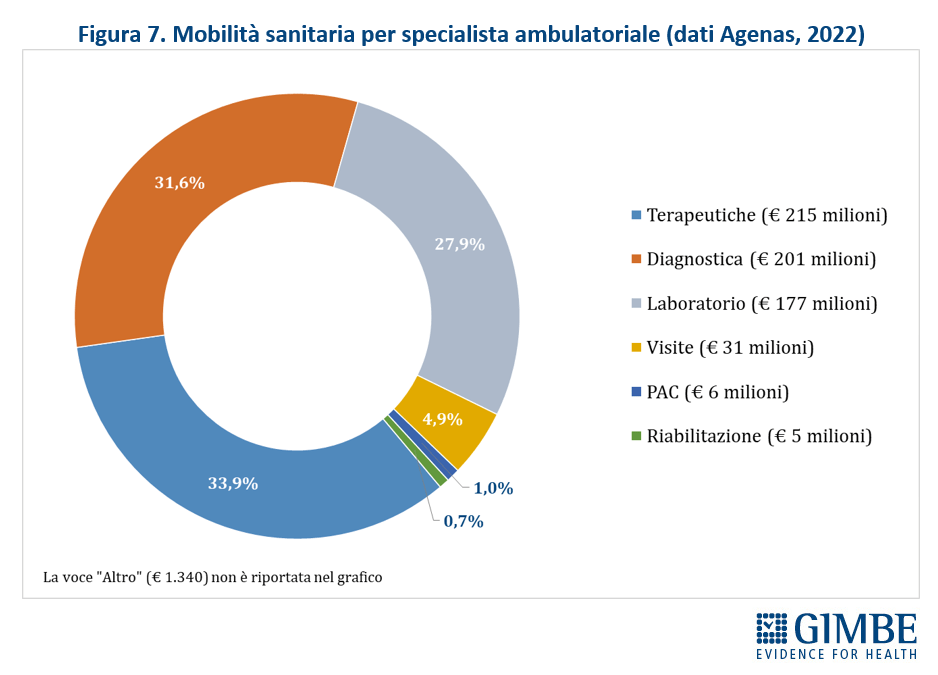

Il Report GIMBE sulla mobilità sanitaria 2022 si basa su tre fonti dati: i dati economici aggregati dal Riparto 2024 sono stati utilizzati per analizzare mobilità attiva, passiva e saldi; i flussi dei Modelli M trasmessi dalle Regioni al Ministero della Salute, acquisiti tramite accesso civico generalizzato, hanno permesso di valutare la differente capacità di attrazione delle strutture pubbliche e private per le varie tipologie di prestazioni erogate in mobilità; infine, i dati del Report Agenas hanno consentito un approfondimento specifico su ricoveri e specialistica ambulatoriale.