Comunicati stampa

1 dicembre 2023

Conoscere il Servizio Sanitario Nazionale: riparte “La Salute tiene banco”, il progetto della Fondazione GIMBE con gli studenti bolognesi

Al via oggi 1° dicembre presso l’I.I.S. Mattei di San Lazzaro di Savena il primo appuntamento della seconda edizione de La Salute tiene banco, il progetto ideato e curato dalla Fondazione GIMBE per rendere i giovani consapevoli dell’importanza del Servizio Sanitario Nazionale (SSN).

Dopo il successo della prima edizione che ha visto la partecipazione di oltre 800 ragazzi, ritornano gli incontri destinati agli studenti delle scuole secondarie di 2° grado. Il progetto della Fondazione GIMBE mira anzitutto a trasferire tra i giovani cittadini i princìpi di equità, solidarietà e universalismo che da 45 anni costituiscono il DNA del nostro SSN e a diffondere i risultati degli studi dell’Osservatorio GIMBE sul SSN. Si spazierà dall’architettura e governance del SSN al finanziamento della sanità pubblica, dai Livelli Essenziali di Assistenza agli sprechi nei servizi e prestazioni sanitarie. «Il Servizio Sanitario Nazionale è un patrimonio comune da tutelare per le generazioni future – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – e per questo motivo è indispensabile trasmettere agli studenti le conoscenze necessarie per diventare protagonisti consapevoli del “pianeta sanità” e a prendere decisioni sulla propria salute informate dalle migliori evidenze scientifiche».

La Salute tiene banco vuole inoltre migliorare il livello di alfabetizzazione sanitaria dei ragazzi, fornendo loro gli strumenti per contrastare le fake news sulla salute. Gli incontri saranno condotti dai docenti della faculty multiprofessionale della Fondazione GIMBE.

Tra dicembre 2023 e inizio 2024 il progetto coprirà il territorio bolognese, coinvolgendo gli studenti del quarto e quinto anno: dopo l’I.I.S. Mattei, sarà la volta dell’I.T.C. Salvemini di Casalecchio di Reno (10 gennaio), dell’I.I.S. Majorana di San Lazzaro di Savena (18 gennaio), del Liceo Righi (2 febbraio) e del Liceo Galvani (tra gennaio e febbraio) di Bologna. Gli incontri saranno realizzati grazie ad un contributo della Banca di Bologna. «Per il secondo anno continua il nostro impegno nell’ambito della formazione verso i giovani - dice Alberto Ferrari, Direttore Generale di Banca di Bologna - per sensibilizzarli su temi delicati come la salute e la sostenibilità dei servizi pubblici. È molto importante che i ragazzi siano consapevoli delle scelte che riguardano la salute delle persone».

«Entro il 2025 vogliamo portare La Salute tiene banco in oltre 100 scuole su tutto il territorio nazionale. Non un annuncio, ma un obiettivo ambizioso che intendiamo raggiungere attraverso risorse e sostegno da parte dei cittadini e di organizzazioni pubbliche e private» conclude Cartabellotta.

Per informazioni sul progetto “La Salute tiene banco”: www.lasalutetienebanco.it

La Fondazione GIMBE è un’organizzazione no-profit indipendente che da oltre 25 anni realizza attività di formazione, ricerca e sensibilizzazione finalizzate a integrare le migliori evidenze scientifiche in tutte le decisioni che riguardano la salute delle persone. GIMBE si batte per tutelare i diritti delle persone, ridurre diseguaglianze e sprechi e contribuire alla sostenibilità di un servizio sanitario pubblico, equo e universalistico.

Download comunicato

30 novembre 2023

PNRR: luci e ombre nella rimodulazione della missione salute. Aumentano pazienti in assistenza domiciliare e assistiti in telemedicina. Espunte 312 CdC e 74 Ospedali di comunità. Svaniscono 1.803 posti letto

Il 27 luglio 2023 l’Italia ha inviato alla Commissione Europea la “Proposta per la revisione del PNRR” che, relativamente alla Missione Salute, chiedeva di espungere la realizzazione di 414 Case di Comunità, 76 Centrali Operative Territoriali, 77 ospedali di Comunità e 22 interventi di anti-sismica. Il documento conteneva inoltre la richiesta di differimento delle scadenze per tre target/milestone: Centrali Operative Territoriali (+6 mesi), persone assistite attraverso la telemedicina (+12 mesi), ammodernamento parco tecnologico e digitale ospedaliero (+12 mesi). «La maggior parte delle modifiche – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – è stata motivata sulla base dell’aumento dei costi dell’investimento e/o dei tempi di attuazione, oltre che di ritardi nelle forniture e difficoltà legate all’approvvigionamento delle materie prime».

Il 24 novembre 2023 la Commissione Europea ha approvato la proposta dove sono riportati i nuovi target quantitativi e le nuove scadenze, senza alcun riferimento a quelli della proposta iniziale. «Nell’ambito delle attività del nostro Osservatorio sul Servizio Sanitario Nazionale – spiega Cartabellotta – abbiamo effettuato un’analisi comparativa tra la proposta originale e il documento approvato al fine di fornire un quadro oggettivo sulle modifiche apportate agli operatori del settore, informare i cittadini ed evitare strumentalizzazioni politiche». La tabella 1 e la tabella 2 riportano, rispettivamente, le modifiche quantitative e i differimenti temporali delle scadenze.

MISSIONE 6. Componente 1. «Le modifiche approvate – spiega Cartabellotta – confermano le richieste di espungere varie strutture, ma i criteri e la distribuzione regionale al momento non son noti. Tuttavia, se ad essere espunte saranno le strutture da realizzare ex novo, saranno prevalentemente le Regioni del l Centro-Sud ad essere penalizzate». In dettaglio dovranno essere realizzate:

-

Case della Comunità: 1.038, rispetto alle 1.350 iniziali (-312)

-

Centrali Operative Territoriali: 480, rispetto alle 600 iniziali (-120)

-

Ospedali di Comunità: 307, rispetto ai 381 iniziali (-74)

Secondo quanto riportato nel piano di rimodulazione, gli investimenti espunti dovrebbero essere finanziati con le risorse del programma di investimenti in edilizia sanitaria e ammodernamento tecnologico (ex art. 20 L. 67/1988) non spese dalle Regioni. «Tuttavia è bene sottolineare – precisa il Presidente – che il documento approvato dalla Commissione Europea menziona tali fondi solo per compensare gli investimenti relativi all’antisismica». In particolare, è stata aggiunta la misura M6C2-10 bis che prevede l’erogazione di almeno il 90% di € 250 milioni per progetti finalizzati alla ristrutturazione e modernizzazione degli ospedali correlati agli Accordi di Programma di cui all’art. 20 della L. 67/88.

È previsto un incremento del target quantitativo, sia del numero di persone over 65 da prendere in carico in assistenza domiciliare (da almeno 800 mila a 842 mila), sia del numero di pazienti assistiti in telemedicina (da almeno 200 mila a 300 mila). «Un impegno – commenta il Presidente – indubbiamente condivisibile, in linea con le necessità di potenziare ulteriormente l’ADI e, soprattutto, di espandere l’utilizzo della telemedicina. La cui vera implementazione è tuttavia condizionata dall’inserimento delle varie prestazioni nei livelli essenziali di assistenza, che oggi includono solo la tele-neuroriabilitazione».

La rimodulazione prevede anche il differimento temporale del target relativo all’attivazione delle Centrali Operative Territoriali dal 30 giugno 2024 al 31 dicembre 2024 (+6 mesi).

MISSIONE 6. Componente 2. Le modifiche approvate confermano la riduzione del numero di interventi di antisismica negli ospedali e prevedono una riduzione dei posti letto di terapia intensiva e semi-intensiva. In dettaglio sono previsti:

-

Interventi di antisismica: 84, rispetto ai 109 iniziali (-25)

-

Posti letto di terapia intensiva: 2.692, rispetto ai 3.500 iniziali (-808)

-

Posti letto di terapia semi-intensiva: 3.230, rispetto ai 4.225 iniziali (-995)

«La rimodulazione al ribasso del numero di posti letto in terapia intensiva e sub-intensiva – commenta il Presidente – di ben 1.803 unità (ovvero 1 su 4) risulta poco comprensibile per almeno tre ragioni. Innanzitutto, non era prevista nella proposta di rimodulazione del 27 luglio 2023; in secondo luogo, riguarda un progetto già finanziato con i fondi del decreto rilancio; infine, il potenziamento di queste strutture rappresenta una misura chiave del nuovo piano pandemico». Considerato che trattavasi di un “progetto in essere”, già finanziato con le risorse del decreto rilancio (DL 34/2020), dal documento approvato dalla Commissione Europea non risulta in alcun modo se i posti letto “svaniti” verranno comunque realizzati.

Relativamente alla componente 2, la rimodulazione prevede anche il differimento temporale del target relativo all’installazione delle grandi apparecchiature dal 31 dicembre 2024 al 30 giugno 2026 (+18 mesi).

«L’aumento dei costi di realizzazione di opere preventivate in era pre-pandemica e antecedenti alla crisi energetica – conclude Cartabellotta – hanno reso inevitabile espungere un numero consistente di Case e Ospedali di Comunità e Centrali Operative Territoriali. Considerato che la distribuzione regionale delle opere da edificare non è omogenea, è indispensabile trovare un meccanismo di perequazione per evitare di lasciare indietro le Regioni meridionali nel processo di potenziamento e riorganizzazione dell’assistenza territoriale, visto che tra gli obiettivi trasversali del PNRR vi è proprio la riduzione delle diseguaglianze regionali. Il rifinanziamento di queste strutture – come ripetutamente dichiarato dalle Istituzioni – con i fondi dell’ex. art. 20, oltre ad essere già stato ritenuto non applicabile dalle Regioni, non trova traccia nel documento approvato dalla Commissione Europea. Sicuramente positivo l’aumento degli over 65 assistiti in ADI e in telemedicina. Sull’incomprensibile taglio ai posti letto di terapia intensiva e sub-intensiva sarebbe opportuno che le Istituzioni fornissero chiarimenti».

Download comunicato

16 novembre 2023

Manovra: nel 2024 per la Sanità € 2,4 miliardi per il rinnovo dei contratti e solo € 600 milioni per finanziare troppe misure. Dal 2025 l’incremento del fondo sanitario torna a livelli pre-pandemia. Più soldi alle Regioni che già ricorrono al privato, ma senza potenziamento del SSN: a rischio qualità delle cure e tenuta dei conti delle regioni

A seguito della pubblicazione della prima bozza della Manovra si è acceso un dibattito tra maggioranza e opposizione che ha disorientato gli addetti ai lavori e l’opinione pubblica: da un lato il Governo ha rivendicato gli ingenti finanziamenti per la sanità che avrebbero raggiunto la cifra “mai vista” di € 136 miliardi, dall’altro l’opposizione ha protestato contro presunti tagli finalizzati a privatizzare la sanità.

«Sulla base del testo bollinato della Legge di Bilancio 2024 e della relazione tecnica (RT) – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – abbiamo effettuato un’analisi indipendente sui finanziamenti per la sanità al fine di informare confronto politico e dibattito pubblico in vista della discussione in aula sulla Manovra». A seguito di richiesta ufficiale, l’analisi è stata consegnata alla 5a Commissione Bilancio del Senato.

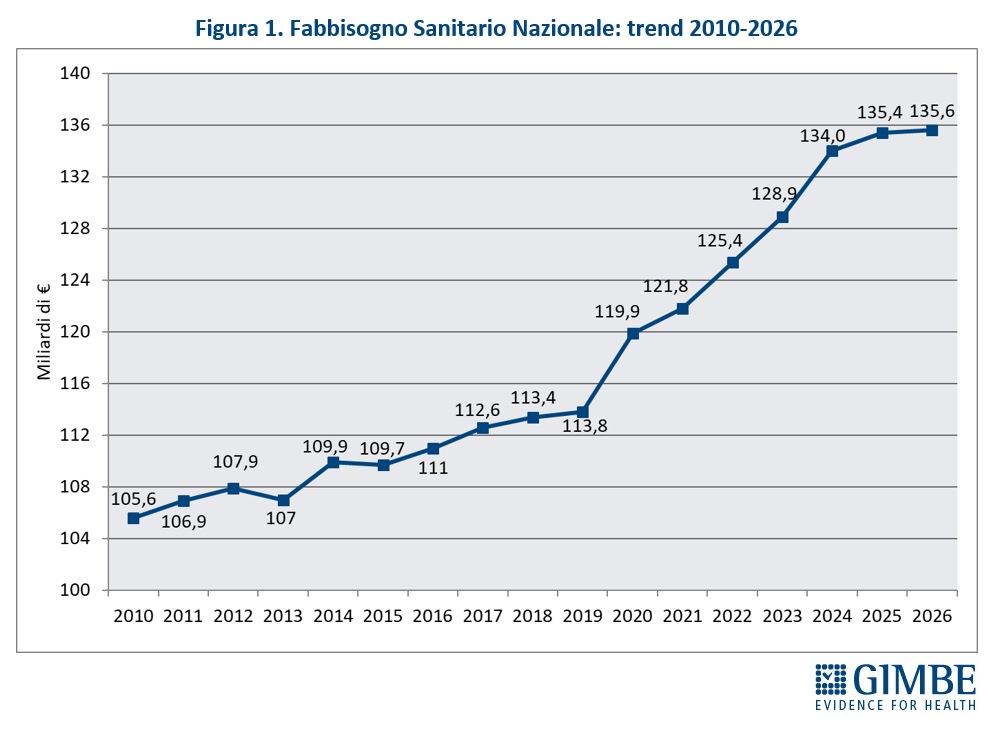

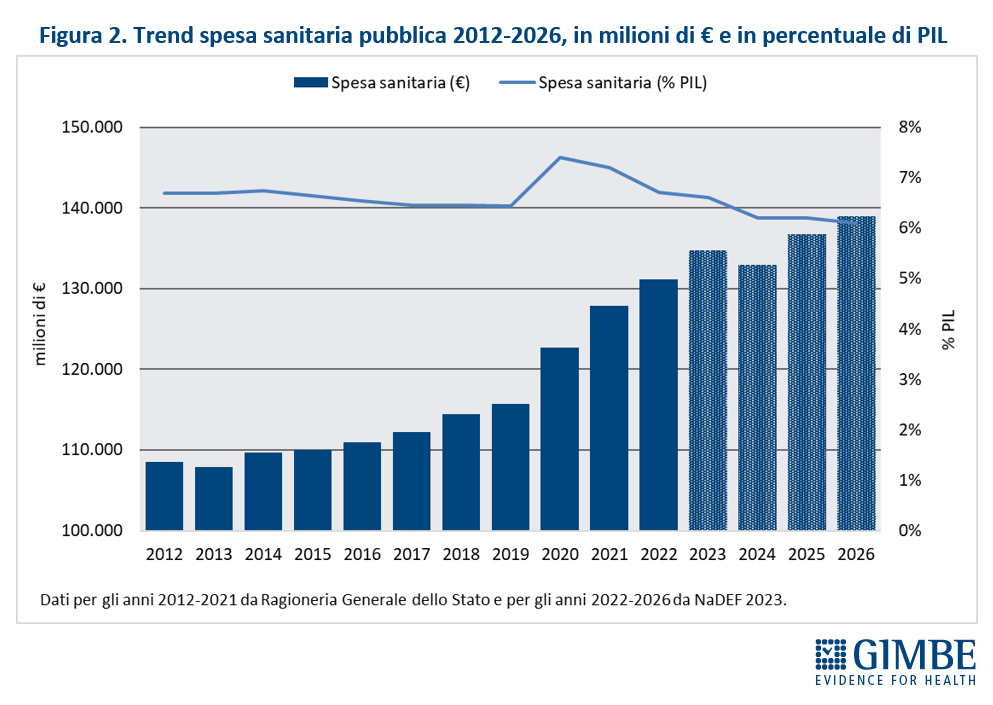

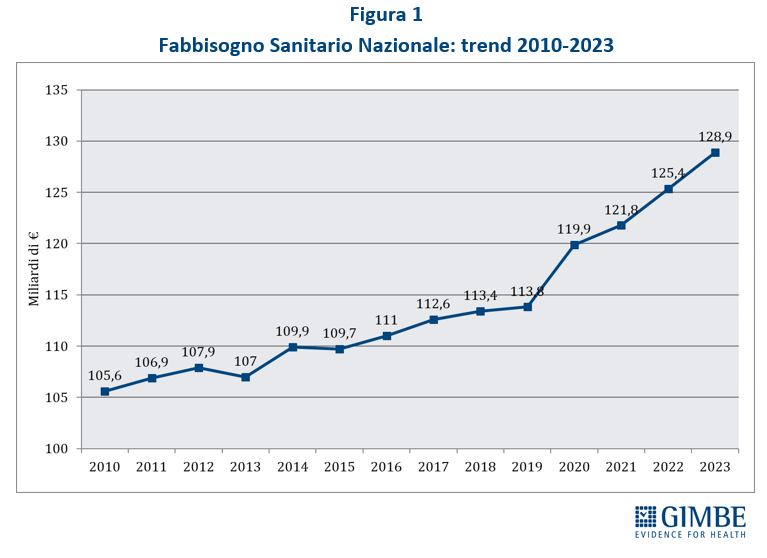

FABBISOGNO SANITARIO NAZIONALE (FSN). Viene incrementato di € 3 miliardi per il 2024, € 4 miliardi per il 2025 e € 4,2 miliardi per il 2026. Di conseguenza il FSN sale a € 134 miliardi per il 2024, € 135,4 miliardi per il 2025 e € 135,6 miliardi per il 2026 (figura 1). «Se in termini assoluti – commenta Cartabellotta – è ben evidente il netto incremento del FSN nel 2024, non si intravede per la sanità pubblica alcun progressivo rilancio del finanziamento pubblico. Infatti, gli incrementi previsti nel 2025 (+1%) e nel 2026 (+0,15%) sono talmente esigui che non riusciranno nemmeno a compensare l’inflazione, né l’aumento dei prezzi di beni e servizi». In altre parole, la Manovra non fa che confermare le stime della NaDEF 2023 sulla spesa sanitaria, che prevedevano un crollo del rapporto spesa sanitaria/PIL dal 6,6% del 2023 al 6,1% del 2026 (figura 2).

MISURE PREVISTE. «A scanso di equivoci alimentati da dichiarazioni improvvide – precisa Cartabellotta – è bene ribadire che tutte le misure previste per la sanità sono “a valere sul fabbisogno sanitario nazionale”, ovvero sono disposizioni di spesa che non prevedono risorse aggiuntive».

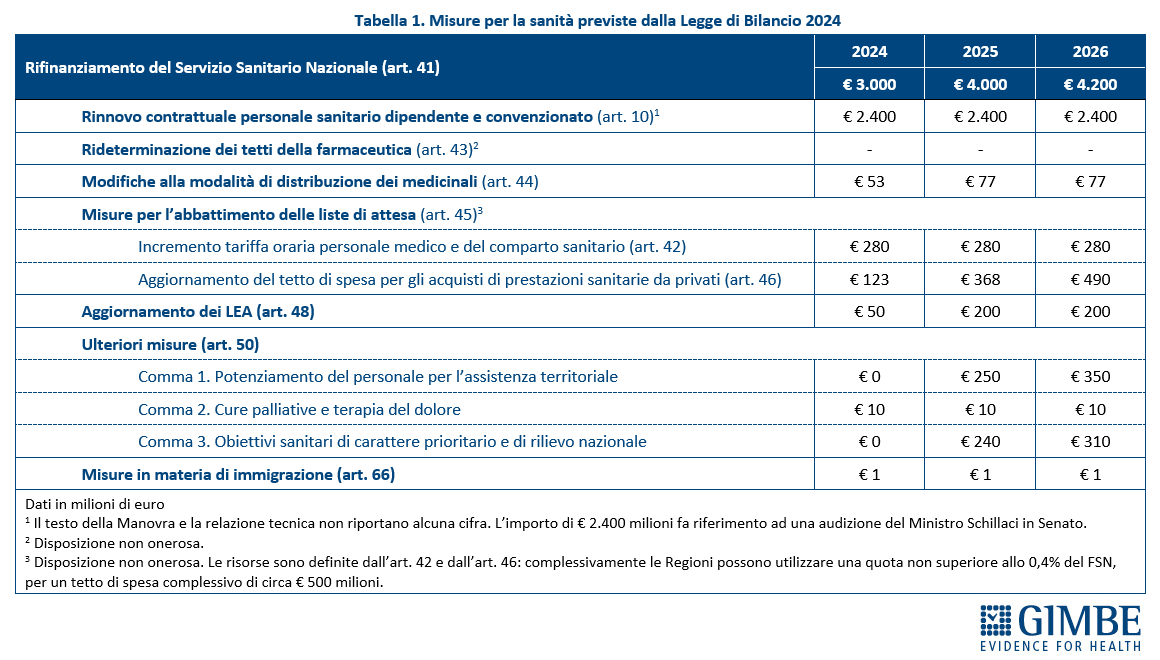

In dettaglio (tabella 1):

Rinnovo contratti dirigenza medica e sanitaria e comparto sanità (art. 10), nell’ambito del rifinanziamento del fondo CCNL per il personale pubblico per il triennio 2022-2024, oltre che per quello convenzionato: medici di medicina generale, pediatri di libera scelta, specialisti ambulatoriali. Né il testo della Manovra né la Relazione Tecnica riportano alcuna cifra e l’unico riferimento rimane quello dichiarato dal Ministro Schillaci lo scorso 17 ottobre in audizione al Senato: ovvero € 2.400 milioni, pari all’80% dell’incremento del FSN 2024, ripresa dalla Corte dei Conti in audizione in Commissione Bilancio. «Il rinnovo dei contratti del personale sanitario dipendente e convenzionato – commenta Cartabellotta – è una misura indispensabile per la motivazione professionale, ma a breve termine è insufficiente per risolvere la grave carenza di personale sanitario, in particolare di quello infermieristico. La Manovra prevede per le nuove assunzioni (art. 50, c. 1) € 250 milioni dal 2025 e € 350 milioni a decorrere dal 2026 e, soprattutto, non fa alcun cenno all’inderogabile abolizione del tetto di spesa sul personale sanitario».

«Peraltro la riforma del sistema pensionistico entra “a gamba tesa” sul personale sanitario – chiosa il Presidente – che, già depauperato e fortemente demotivato, rischia di chiedere il pensionamento anticipato per non incappare nella tagliola, provocando un’emorragia di medici e infermieri che metterebbe definitivamente in ginocchio il SSN».

Misure per l’abbattimento delle liste di attesa (art. 45): per garantire la completa attuazione dei Piani operativi regionali per il recupero delle liste d’attesa, le Regioni possono utilizzare una quota non superiore allo 0,4% del FSN, per un tetto di spesa complessivo di circa € 500 milioni, per attuare le seguenti disposizioni:

- Incremento della tariffa oraria delle prestazioni aggiuntive di medici e infermieri (art. 42): € 280 milioni per ciascuno degli anni 2024, 2025 e 2026.

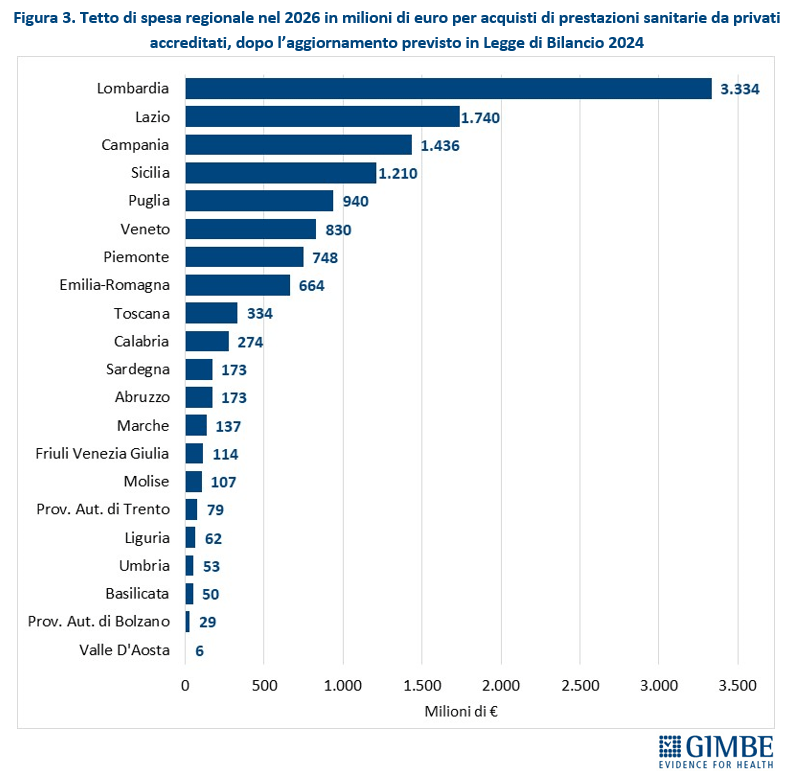

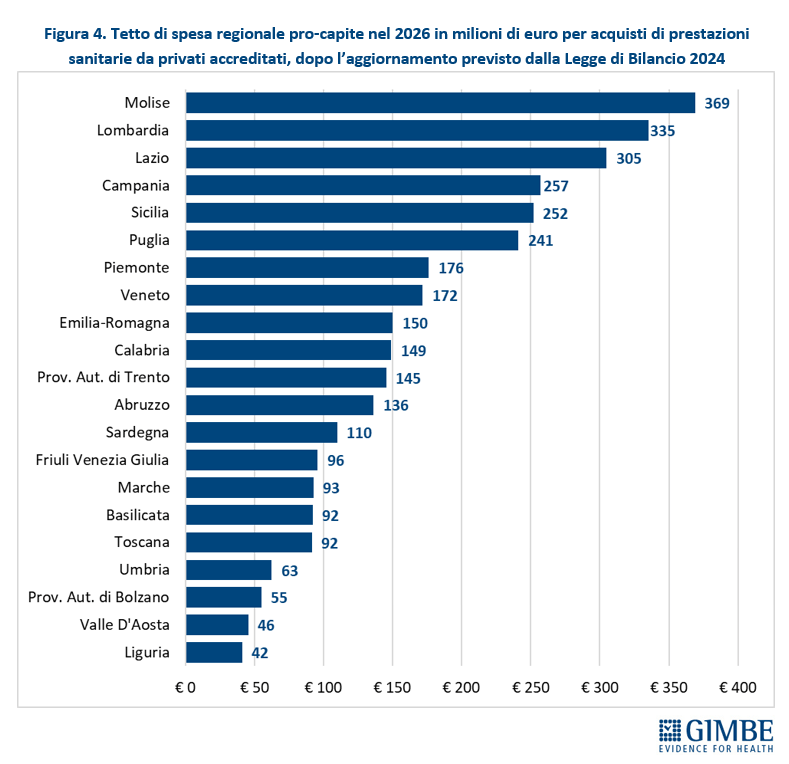

- Aggiornamento del tetto di spesa per gli acquisti di prestazioni sanitarie da privati (art. 46): il testo della Manovra indica un incremento rispetto alla spesa consuntivata nel 2011 dell’1% per il 2024, del 3% per il 2025 e del 4% a decorrere dal 2026 per l’acquisto dal privato di prestazioni di assistenza specialistica ambulatoriale e di assistenza ospedaliera dal privato accreditato. La Relazione Tecnica riporta che, sulla base dei dati di Conto Economico delle Regioni, l’onere per il 2024 è pari a circa € 123 milioni di euro, per il 2025 è pari a € 368 milioni e quello a regime a partire dal 2026 è pari a € 490 milioni. «Se formalmente inserita tra le misure per l’abbattimento delle liste di attesa – precisa Cartabellotta – questa disposizione appare finalizzata a sostenere le strutture private accreditate già esistenti per due ragioni. Innanzitutto, perché a differenza dell’incremento della tariffa oraria delle prestazioni aggiuntive (art. 42) che cessano nel 2026, rimane in vigore anche per gli anni successivi, ovvero diventa strutturale. In secondo luogo, perché avendo come riferimento il consuntivo 2011 delle Regioni, gli incrementi del tetto di spesa sono proporzionali a quanto ciascuna Regione ha speso 12 anni fa». A partire dal 2026, la Lombardia potrà spendere per il privato accreditato oltre € 3,3 miliardi; a seguire Lazio (€ 1,7 miliardi), Campania (€ 1,4 miliardi) e Sicilia (€ 1,2 miliardi). In ultima posizione la Valle d’Aosta con € 6 milioni (figura 3). La classifica per spesa pro-capite fa balzare invece il Molise in prima posizione con € 369 a persona e a seguire Lombardia (€ 335), Lazio (€ 305), Campania (€ 257) e Sicilia (€ 252) (figura 4).

«Complessivamente – aggiunge Cartabellotta – le misure per l’abbattimento delle liste di attesa sono guidate da una logica “prestazionistica” e appaiono insufficienti per tre ragioni. Innanzitutto, la Manovra non prevede alcun provvedimento collegato per monitorare e ridurre l’inappropriatezza delle prescrizioni mediche. In secondo luogo, il potenziamento dell’offerta viene comunque “scaricato” sul tempo dei professionisti sanitari. Infine, nel testo non si fa menzione alcuna dell’aggiornamento del Piano Nazionale Governo Liste di Attesa, scaduto nel 2021».

Rideterminazione dei tetti della spesa farmaceutica (art. 43): dal 2024 il tetto della spesa farmaceutica per acquisti diretti viene incrementato dello 0,2% (dall’8,3% all’8,5%) e quello della spesa farmaceutica convenzionata ridotto dello 0,2% (dal 7% al 6,8%). «Tale disposizione – spiega il Presidente – viene al tempo stesso definita “non onerosa”, ma comunque a valere sul FSN. Visto che in termini assoluti l’entità dello sforamento dei tetti è maggiore per gli acquisti diretti, è evidente la riduzione percentuale dello 0,2% della convenzionata non è affatto compensativo. Di conseguenza, considerata inverosimile la riduzione della spesa farmaceutica per acquisti diretti in crescita costante, a seguito di questa disposizione, le Regioni avranno un minor gettito dal payback perché complessivamente si ridurrà l’onere per l’industria farmaceutica».

Modifiche alle modalità di distribuzione dei medicinali (art. 44). Il testo della Manovra prevede un nuovo modello di remunerazione delle farmacie per il rimborso dei farmaci erogati in regime di SSN. L’effetto complessivo della disposizione è pari a € 53 milioni per il 2024 e a € 77 milioni a decorrere dal 2025. «In assenza di dati analitici sulla quantità dei farmaci per le varie fasce di prezzo e sulla suddivisione delle farmacie per fatturato – commenta Cartabellotta – è impossibile verificare la verosimile sottostima dell’impatto sulla finanza pubblica di questa disposizione».

Aggiornamento dei Livelli Essenziali di Assistenza (art. 48): € 50 milioni per il 2024 e € 200 milioni a decorrere dal 2025. «Tali risorse potrebbero essere insufficienti – commenta Cartabellotta – perché l’entrata in vigore dei nomenclatori per l’assistenza specialistica ambulatoriale dal 1° gennaio 2024 e dell’assistenza protesica dal 1° aprile 2024 comporterà l’esigibilità di numerose prestazioni, i cui prezzi sono aumentati nel corso dell’ultimo anno».

Potenziamento dell’assistenza territoriale per nuove assunzioni di personale sanitario (art. 50, comma 1), anche in deroga al tetto di spesa sul personale: € 250 milioni per l’anno 2025 e € 350 milioni a decorrere dal 2026.

Accesso alle cure palliative e alla terapia del dolore (art. 50, comma 2): € 10 milioni a decorrere dal 2024.

Perseguimento degli obiettivi sanitari di carattere prioritario e di rilievo nazionale (art. 50, comma 3): € 240 milioni per l’anno 2025 e € 310 milioni di euro a decorrere dal 2026.

Immigrazione (art. 66): € 1 milione a decorrere dal 2024 per potenziare le attività dell’Istituto Nazionale per la Salute dei Migranti (INMP).

LE INCERTEZZE. Dall’analisi del testo della Manovra e della Relazione Tecnica rimangono varie incertezze, spiega Cartabellotta. «Innanzitutto, non si conosce l’esatta entità e la distribuzione delle risorse destinate al rinnovo del personale dipendente e convenzionato; in secondo luogo, se non diversamente precisato, l’incremento del tetto di spesa per le prestazioni da privato favorirà le Regioni che hanno registrato una spesa elevata nel 2011; ancora, l’impatto della rimodulazione dei tetti di spesa è sì “non oneroso” per lo Stato, ma non per le Regioni perché determinerà minori entrate dal payback; infine, il nuovo sistema di remunerazione delle farmacie e l’aggiornamento del LEA potrebbero avere un impatto sulla finanza pubblica superiore alle stime. Tutte incertezze che si ripercuoteranno sulla capacità di tenuta dei conti delle Regioni, sui quali aleggia sempre l’incertezza dei costi energetici e la crescita dei prezzi di acquisto di beni e servizi».

«In termini assoluti – conclude il Presidente – gli incrementi del FSN previsti dalla Manovra rappresentano senza dubbio un’importante iniezione di risorse per la sanità pubblica. Tuttavia, considerato che circa € 2.400 milioni saranno destinati al doveroso rinnovo contrattuale del personale sanitario, residueranno per tutte le altre misure € 600 milioni nel 2024, € 1.600 milioni nel 2025 e € 1.800 nel 2026. Cifre che da un lato appaiono insufficienti per consentire alle Regioni di attuare tutti gli obiettivi della Manovra, dall’altro – essendo tutte le misure finalizzate a specifici interventi – non c’è alcun margine di manovra per adeguare la spesa sanitaria alla crescita dei prezzi. Con la necessità di scelte gestionali difficili per allocare le esigue risorse tra i vari obiettivi e di dover ricorrere, ancora una volta, a strumenti per razionalizzare la spesa deleteri per la qualità dell’assistenza. Infine, per gli anni 2025 e 2026 la Manovra non prevede per la sanità alcun rilancio del finanziamento pubblico, ma torna a quelle cifre da “manutenzione ordinaria” messe sul piatto da tutti i Governi che, negli ultimi 15 anni, hanno contribuito a disgregare i princìpi di universalismo, uguaglianza ed equità, erodendo il diritto costituzionale alla tutela della salute. In altre parole, dalla Manovra non emerge alcun potenziamento strutturale del SSN, ma solo il tentativo di risolvere, peraltro in maniera insufficiente e inadeguata, le criticità contingenti».

Download comunicato

14 novembre 2023

Logistica dei farmaci: spesi € 9,5 miliardi nel 2022, al Sud si spende di più. Da 10 anni in stand-by l’attuazione delle linee guida europee sulla filiera distributiva

L’irreperibilità di un medicinale rappresenta una rilevante criticità per il Servizio Sanitario Nazionale (SSN) perché può causare gravi conseguenze per i pazienti che necessitano di una terapia continuativa, compromettendo la loro qualità di vita e aumentando il rischio di complicanze. Le cause della mancata disponibilità di un farmaco conseguono problemi di produzione, provvedimenti regolatori, aumento della domanda, emergenze sanitarie o criticità nelle forniture. Su quest’ultima determinante, «per valutare il ruolo della filiera healthcare in Italia nel ridurre sprechi, inefficienze e diseguaglianze nell’accesso ai medicinali – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – abbiamo realizzato un report che analizza le caratteristiche della logistica distributiva dei farmaci». Le analisi si sono focalizzate sulle diseguaglianze regionali nella distribuzione dei medicinali, su carenze, indisponibilità e mancate forniture ospedaliere e sulla tracciabilità dei farmaci per contrastare le frodi.

MODALITÀ DI DISTRIBUZIONE DEI FARMACI A LIVELLO REGIONALE. Le principali difformità nella distribuzione dei medicinali si rilevano nell’ambito ospedale-territorio, con modalità di erogazione dei farmaci che variano a livello regionale (distribuzione diretta dalle strutture sanitarie o tramite le farmacie convenzionate) determinando disuguaglianze di accesso per i pazienti. «La collocazione di farmaci in un canale distributivo piuttosto che un altro – spiega Nino Cartabellotta – oltre ad incidere direttamente sull’accesso dei pazienti ai farmaci e quindi sull’assistenza di prossimità delineata anche dalla Missione 6 del PNRR e dal DM 77, ha un impatto significativo sui tetti di spesa della farmaceutica convenzionata e degli acquisti diretti».

Analizzando i dati dell’Agenzia Italiana del Farmaco (AIFA) sulla spesa pro-capite complessiva (tabella 1) nei due canali di erogazione della distribuzione diretta e per conto (€ 160,9 nel 2022, in aumento del 9,3% rispetto al 2021 e corrispondenti a circa € 9,5 miliardi totali), questa registra un valore maggiore nelle Regioni del Sud (€ 177,9) rispetto a quelle del Centro (€ 162,7) e del Nord (€ 148,2), segnando tuttavia andamenti molto diversi per le due differenti modalità di dispensazione. Infatti, per quanto riguarda la spesa relativa alla distribuzione diretta (valore pro capite di € 121,1 per un totale a livello nazionale di circa € 7,1 miliardi) la Sardegna evidenzia il maggior valore di spesa pro capite (€ 160,7) e la Provincia autonoma di Trento il più basso (€ 52,3). Per quanto riguarda la distribuzione per conto tramite le farmacie convenzionate (valore pro capite di € 39,8 per un totale a livello nazionale di circa € 2,4 miliardi), invece, è il Molise a registrare la maggiore spesa pro capite (€ 63,9), mentre, non tenendo conto di Sardegna e Valle d’Aosta che riportano dei dati non coerenti con la serie storica regionale, l’Emilia-Romagna segna il valore la più basso (€ 26,5). In 5 Regioni la distribuzione diretta registra percentuali superiori all’80%: Sardegna (98,9%), Valle d’Aosta (89,8%), Emilia-Romagna (84,7%), Abruzzo (83,8%) e Provincia autonoma di Bolzano (80,6%); i valori più bassi si rilevano nella Provincia autonoma di Trento (62,1%) e nel Lazio (62,8%).

Il costo medio del servizio di distribuzione dei medicinali erogati in distribuzione per conto tramite le farmacie convenzionate nel 2022 è stato pari a € 7,05 a confezione (tabella 2), pari al 17,1% del prezzo d’acquisto da parte del SSN. Tuttavia, analizzando la variabilità regionale, il costo più elevato è stato registrato in Basilicata (€ 11,73), nel Lazio (€ 10,48) e in Lombardia (€ 9,35), mentre i valori più bassi si rilevano in Emilia-Romagna (€ 4,17), Liguria (€ 4,94) e Sicilia (€ 5,68).

IRREPERIBILITÀ DEI FARMACI. L'AIFA aggiorna e pubblica costantemente sul proprio portale istituzionale la lista dei farmaci temporaneamente carenti: dall’analisi effettuata sull’elenco aggiornato il 20 ottobre 2023 si evidenzia per l’89% (3.137) dei medicinali interessati la disponibilità di alternative terapeutiche, mentre per il restante 11% (374) è consentita l’importazione del farmaco dall’estero. «La conoscenza da parte di tutta la filiera distributiva di strumenti, come ad esempio la lista dei farmaci temporaneamente carenti dell’AIFA – commenta Alessandro Brega, Dirigente Farmacista ASL 4 Liguria, Fondazione GIMBE – insieme al rispetto delle norme che regolamentano i princìpi del settore farmaceutico, considerato in primis un servizio pubblico, permettono di tutelare la salute della collettività garantendo la disponibilità e l’accessibilità alle terapie».

FILIERA HEALTHCARE. La filiera healthcare include produttori, depositari, fornitori di servizi logistici, distributori intermedi (grossisti) e clienti (domicili, farmacie e ospedali) collegati da trasportatori specializzati che distribuiscono i prodotti su tutto il territorio nazionale attraverso una rete capillare che garantisce la reperibilità dei farmaci in commercio, la tempestività della consegna, la corretta conservazione e la tracciabilità del farmaco lungo l’intera filiera. In particolare a livello della distribuzione intermedia, «l’accorpamento delle consegne, con la conseguente riduzione del numero medio di visite giornaliere in farmacie e parafarmacie, senza impattare sulla continuità né sul livello di servizio al cittadino/paziente – spiega Marco Mosti, Direttore Operativo della Fondazione GIMBE – rappresenta un’importante svolta in termini di sostenibilità ambientale, economica, ma anche sociale». I grossisti possono avere un ruolo cruciale contribuendo ad una riduzione del numero di colli in entrata da parte dei produttori senza inficiare il livello di servizio al paziente: nel 2021, a fronte di circa 750 mila spedizioni in entrata, i distributori intermedi hanno gestito circa 21 milioni di spedizioni verso gli oltre 25 mila punti di vendita presenti in Italia tra farmacie e parafarmacie. «Questa attività è cruciale per la tempestiva disponibilità dei medicinali al cittadino – puntualizza Mosti – in quanto la distribuzione intermedia, pur detenendo elevati stock di medicinali, deve garantirne la tempestiva consegna anche pluri-giornaliera e con tempistiche predefinite alle farmacie».

A livello europeo è stato stabilito un modello univoco da perseguire per ammodernare la filiera distributiva e il 5 novembre 2013 la Commissione Europea ha pubblicato le Linee guida sulle Buone Pratiche di Distribuzione dei medicinali per uso umano, in Italia non ancora recepite, che stabiliscono gli strumenti per assistere i distributori all’ingrosso nell’esercizio delle loro attività al fine di proteggere la filiera da contraffazioni e falsificazioni.

TRACCIABILITÀ DEL FARMACO. Un ulteriore aspetto approfondito nel report è rappresentato dal sistema di controllo diffuso dei farmaci sul territorio, che va dalla registrazione univoca dei soggetti coinvolti nella distribuzione dei medicinali (siti logistici autorizzati che alimentano la Banca Dati Centrale dell’AIFA) ai meccanismi di identificazione delle confezioni, il bollino farmaceutico e l’imminente serializzazione prevista dalla Direttiva Europea Anticontraffazione (Falsified Medicines Directive), fino alla completa tracciabilità basata sul monitoraggio elettronico delle movimentazioni, dal sistema produttivo lungo tutta la catena distributiva, che ha reso la filiera più sicura rafforzando le misure di contrasto delle possibili frodi.

«Il SSN è un sistema complesso e articolato – conclude Cartabellotta – in cui ogni attore gioca un ruolo determinante: il nostro report evidenzia il contributo della filiera healthcare, un aspetto per lo più sconosciuto ai cittadini, ma cruciale per la sostenibilità del SSN, per la riduzione delle diseguaglianze nell’accesso ai farmaci e, in ultima analisi, per l’efficacia delle cure per il paziente».

Il Report Osservatorio GIMBE n. 4/2023 “Il ruolo della filiera healthcare nel Servizio Sanitario Nazionale” è disponibile a: www.gimbe.org/filiera-healthcare

Download comunicato

31 ottobre 2023

PNRR Missione Salute: al 3° trimestre 2023 rispettate tutte le scadenze europee. Criticità sull’assistenza domiciliare, soprattutto al Sud. Grossi nodi da sciogliere: carenza infermieri e ruolo dei medici di famiglia. Il piano di rimodulazione del PNRR punta al ribasso

«Nell’ambito delle attività del nostro Osservatorio sul Servizio Sanitario Nazionale – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – abbiamo avviato il monitoraggio indipendente dello status di avanzamento della Missione Salute del PNRR, al fine di fornire un quadro oggettivo, di informare i cittadini ed evitare strumentalizzazioni politiche».

STATO DI AVANZAMENTO AL 30 SETTEMBRE 2023

Monitoraggio del Ministero della Salute. Secondo i dati resi pubblici il 20 ottobre 2023 sul portale del Ministero della Salute che monitora lo stato di attuazione della Missione Salute del PNRR:

- Milestone e target europei: sono stati tutti raggiunti entro le scadenze fissate per gli anni 2021-2023. Rimane da raggiungere a dicembre 2023 il target “Almeno un progetto di telemedicina per Regione”.

- Milestone e target nazionali: sono stati raggiunti entro le scadenze fissate tutti quelli previsti nel 2021 e 2022. Relativamente al 2023, oltre ai 3 target la cui scadenza è prevista a dicembre, sono stati differiti da giugno a dicembre 2023 una milestone (“Completamento della procedura di iscrizione ai corsi di formazione manageriale”) e tre target (“Stipula di un contratto per gli strumenti di intelligenza artificiale a supporto dell'assistenza primaria”, “Stipula dei contratti per l'interconnessione aziendale” e “Stipula dei contratti per la realizzazione delle Centrali Operative Territoriali”). Un ulteriore target (“Nuovi pazienti che ricevono assistenza domiciliare (prima parte”) è stato differito di 12 mesi, da marzo 2023 a marzo 2024 (tabella 1). «È bene precisare – sottolinea Cartabellotta – che i traguardi e gli obiettivi nazionali costituiscono step intermedi che non condizionano l’erogazione dei fondi da parte dell’Europa, ma devono comunque essere attentamente monitorati perché potrebbero compromettere le correlate scadenze europee».

«Al momento i ritardi sulle scadenze italiane non sono particolarmente critici – commenta Cartabellotta – fatta eccezione per il mancato raggiungimento del target “Nuovi pazienti che ricevono assistenza domiciliare (prima parte)”. In dettaglio, entro marzo 2023 avrebbero dovuto essere assistiti in ADI 296 mila pazienti over 65: lo slittamento di 12 mesi della scadenza lascia intendere che i tempi per colmare il ritardo non sono immediati. Questo consegue alle enormi differenze sulla capacità delle Regioni nell’erogare l’assistenza domiciliare, ambito in cui la maggior parte di quelle del centro-sud era già molto indietro».

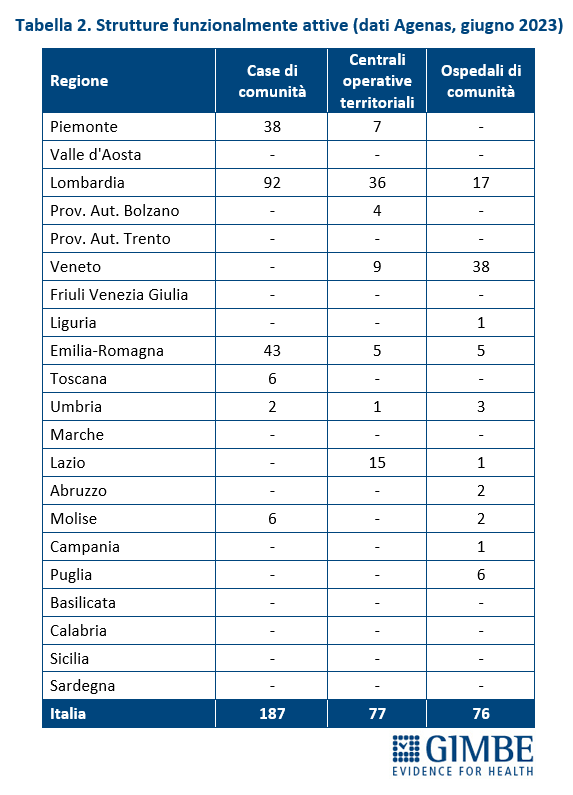

Monitoraggio Agenas sull’attuazione del DM 77/2022. La 2a relazione Agenas sullo stato di implementazione del DM 77, riforma prevista dal PNRR per riorganizzare l’assistenza territoriale, ha fatto il punto sull’attivazione delle strutture a giugno 2023: le Case della Comunità (CdC), il punto di accesso sul territorio con cui il cittadino entra in contatto con il sistema socio-sanitario; le Centrali Operative Territoriali (COT) che coordinano i vari servizi sul territorio; gli Ospedali di Comunità (OdC) che hanno funzione intermedia tra il domicilio e il ricovero ospedaliero. In dettaglio:

- Case della Comunità. Rispetto alle 1.430 CdC da attivare entro il 2026 quale target PNRR, ne sono state dichiarate funzionalmente attive 187, di cui: 92 in Lombardia, 43 in Emilia-Romagna, 38 in Piemonte, 6 in Toscana e Molise e 2 in Umbria.

- Centrali Operative Territoriali. Delle 611 COT da attivare entro il 2024 quale target PNRR, ne sono state dichiarate attive 77, di cui: 36 in Lombardia, 15 nel Lazio, 9 in Veneto, 7 in Piemonte, 5 in Emilia-Romagna, 4 nella Provincia autonoma di Bolzano e 1 in Umbria.

- Ospedali di Comunità. Dei 434 OdC da attivare entro il 2026 quale target PNRR, ne sono stati dichiarati attivi 76, di cui: 38 in Veneto, 17 in Lombardia, 6 in Puglia, 5 in Emilia-Romagna, 3 in Umbria, 2 in Abruzzo e in Molise, 1 in Campania, Lazio, Liguria. Complessivamente il numero dei posti letto attivati è pari a 1.378.

«Complessivamente – commenta il Presidente – il monitoraggio Agenas conferma il netto ritardo di tutte le Regioni del Sud nell’attivazione delle strutture previste dal DM 77. Un ritardo imputabile non a inefficienze locali, ma semplicemente al “punto di partenza” dell’assistenza territoriale nelle regioni meridionali» (tabella 2).

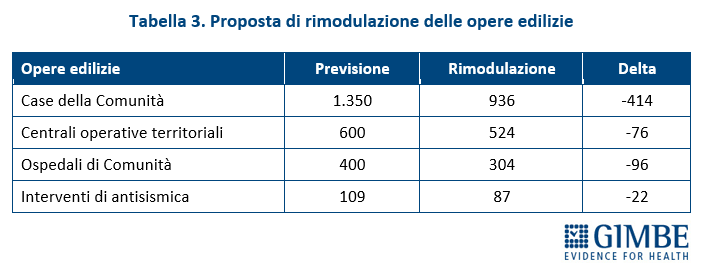

PROPOSTE DI RIMODULAZIONE. Il 27 luglio 2023 l’Italia ha inviato alla Commissione Europea una proposta di rimodulazione del PNRR che, relativamente alla Missione Salute, non risulta ancora ratificata dal Consiglio Europeo. «La maggior parte delle modifiche – spiega Cartabellotta – è stata motivata dall’aumento dei costi dell’investimento e/o dei tempi di attuazione, oltre che da ritardi nelle forniture e da difficoltà legate all’approvvigionamento delle materie prime». Complessivamente, punta al ribasso chiedendo di espungere 414 Case di Comunità, 76 Centrali Operative Territoriali, 96 ospedali di Comunità e 22 interventi di anti-sismica (tabella 3). Infine, la proposta di rimodulazione richiede il differimento delle scadenze per tre target/milestone: centrali operative territoriali (+6 mesi), persone assistite attraverso la telemedicina (+12 mesi), ammodernamento parco tecnologico e digitale ospedaliero (+12 mesi).

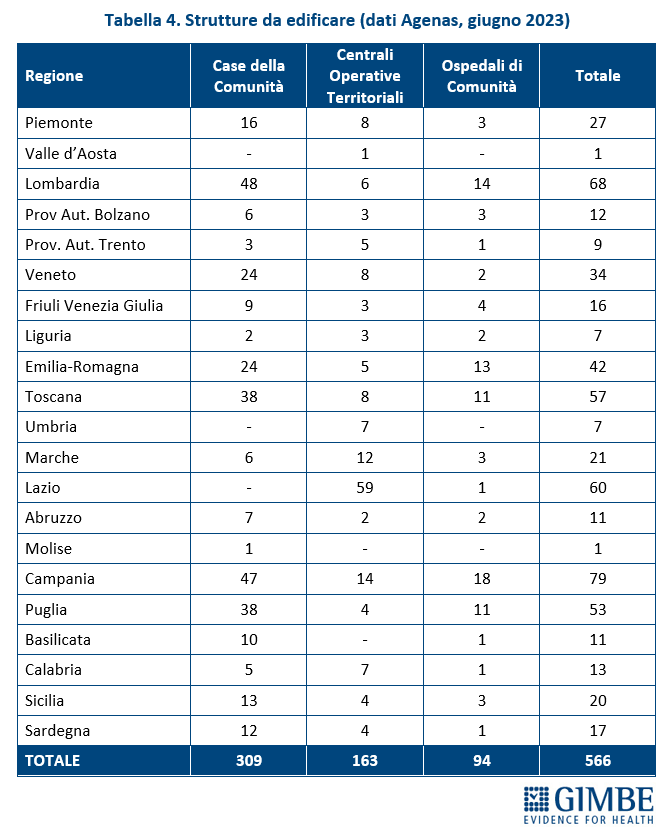

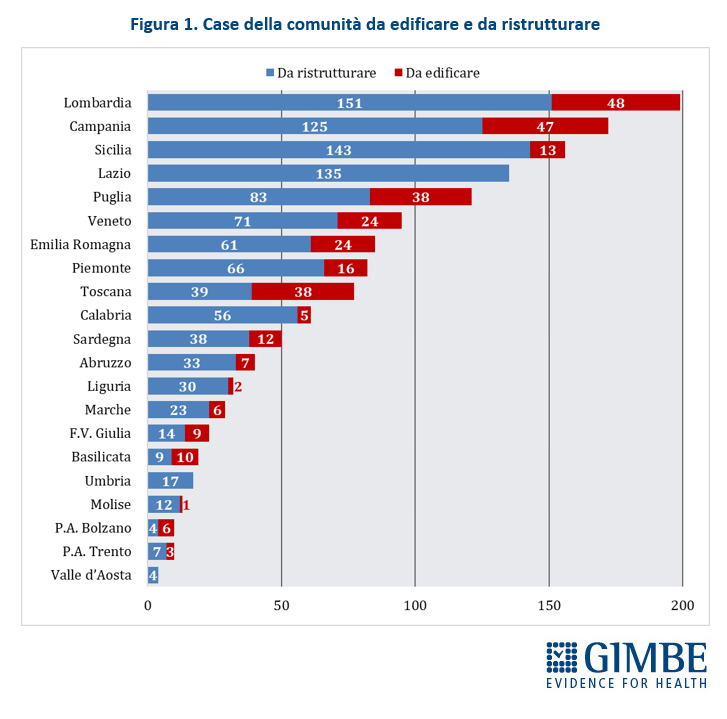

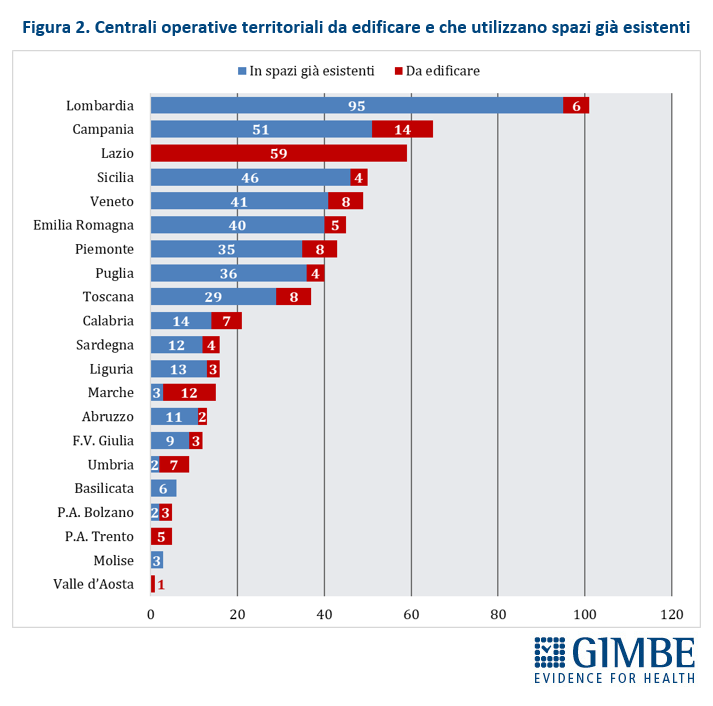

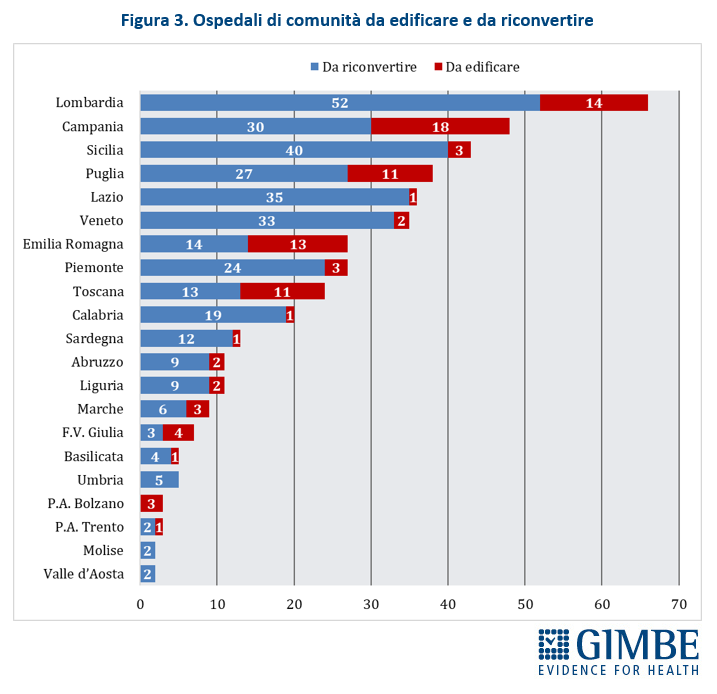

La rimodulazione riguarderebbe prevalentemente i nuovi edifici da realizzare, che in realtà risultano di numero inferiore secondo quanto rilevato da Agenas (tabella 4 e figure 1, 2, 3). «La rimodulazione– commenta Cartabellotta – prevedrebbe dunque di espungere, oltre a quelli da realizzare ex novo, ulteriori 105 Case della Comunità, 87 Centrali Operative Territoriali e 2 Ospedali di Comunità, con criteri e distribuzione regionale al momento non noti». Secondo quanto riportato nel piano di rimodulazione gli investimenti espunti dovrebbero essere realizzati utilizzando le risorse del programma di investimenti in edilizia sanitaria e ammodernamento tecnologico (ex art. 20 L. 67/1988) non spese dalle Regioni - come ribadito dal Ministro Schillaci in occasione della Cabina di Regia dello scorso 10 ottobre - e i fondi della politica di coesione. «Sembra poco realistica – commenta Cartabellotta – la possibilità di finanziare le strutture espunte con i fondi per la ristrutturazione edilizia e ammodernamento tecnologico (ex. art. 20) non utilizzati dalle Regioni, che hanno infatti già rilevato numerosi ostacoli. Peraltro, non è affatto chiaro come attuare il meccanismo compensatorio tra Regioni: infatti, l’entità dei fondi ex art. 20 non utilizzati non coincide con la distribuzione regionale delle strutture espunte dal PNRR».

Nuove linee di intervento. «Se da un lato le risorse vengono dichiarate insufficienti per completare le opere edilizie – spiega il Presidente – il piano di rimodulazione prevede nuove linee di intervento da finanziare “con le disponibilità residue dopo la riduzione numerica del target” o grazie alle “economie di gara e di progetto”. Nuove linee che, peraltro, lasciano ipotizzare investimenti rilevanti, non sempre in linea con l’impianto originale del PNRR». In particolare, la rimodulazione prevede: 100 progetti innovativi sulla gestione logistica dei farmaci; adeguamento di 100 sale operatorie; acquisto e/o noleggio di 80 robot chirurgici; apparecchiature di radiodiagnostica base e/o radiologia domiciliare destinate ai poliambulatori specialistici pubblici.

Al 30 settembre 2023 le scadenze europee sul PNRR sono state tutte rispettate; di quelle nazionali l’unica da attenzionare, tra quelle differite, è relativa all’assistenza domiciliare negli over 65. Tuttavia, dopo la fase di avvio della Missione Salute, le scadenze successive saranno inevitabilmente condizionate dalle criticità di attuazione del DM 77 nei 21 servizi sanitari regionali. Innanzitutto, dalla grave carenza di personale infermieristico e le modalità di coinvolgimento dei medici di famiglia, figure chiave per attuare la riorganizzazione prevista dal DM 77. Ma anche dalle enormi differenze regionali su vari ambiti: modelli organizzativi dell’assistenza territoriale, dotazione iniziale di case della comunità e ospedali di comunità, percentuale di over 65 in assistenza domiciliare nel 2019, attuazione del fascicolo sanitario elettronico.

«Se è certo che la Missione Salute del PNRR rappresenta una grande opportunità per potenziare il SSN – conclude Cartabellotta – la sua attuazione deve essere sostenuta da azioni politiche. Innanzitutto, per attuare il DM 77 bisogna mettere in campo coraggiose riforme di sistema, finalizzate in particolare a definire il ruolo e le responsabilità dei medici di famiglia; in secondo luogo, serve un potenziamento adeguato del personale infermieristico, oltre a investimenti certi e vincolati per il personale sanitario dal 2027; infine, occorre supportare le Regioni meridionali per colmare i gap esistenti tra Nord e Sud. Ma più in generale la politica è chiamata a confermare l’impianto del DM 77 e di inserirlo in un quadro di rafforzamento complessivo della sanità pubblica, perché le risorse del PNRR non possono servire da stampella di un SSN claudicante. Purtroppo, da un lato le proposte di rimodulazione del PNRR, dall’altro le previsioni della NaDEF 2023 sulla spesa sanitaria e la Legge di Bilancio 2024 non sembrano affatto andare in questa direzione».

Download comunicato

25 ottobre 2023

Fondazione GIMBE. Manovra: alla sanità +€ 3 miliardi nel 2024, ma l’80% servirà per rinnovare i contratti del personale. Nel 2025-2026 nessun rilancio del finanziamento. Liste di attesa: misure insufficienti, servono coraggiose riforme

Dopo 8 giorni in cui si sono inseguiti dichiarazioni e numeri sul finanziamento alla sanità, non sempre coerenti, spesso confondendo il fabbisogno sanitario nazionale (FSN) con la spesa sanitaria, solo il 24 ottobre è stato possibile visionare la prima bozza della Manovra 2024. «La Fondazione GIMBE ha effettuato un’analisi indipendente sui finanziamenti per la sanità – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – sia per verificare la coerenza tra dichiarazioni politiche e numeri effettivi, sia per informare confronto politico e dibattito pubblico in vista della discussione parlamentare sulla Manovra».

FABBISOGNO SANITARIO NAZIONALE (FSN). Viene incrementato di € 3 miliardi per il 2024, € 4 miliardi per il 2025 e € 4,2 miliardi per il 2026. Di conseguenza il FSN sale a € 134 miliardi per il 2024, € 135,3 miliardi per il 2025 e € 135,5 miliardi per il 2026 (figura 1). «Per l’anno 2024 – commenta Cartabellotta – il Governo ha soddisfatto quasi interamente le richieste delle Regioni e del Ministro Schillaci che chiedevano un aumento di € 4 miliardi. Tuttavia, di fatto, € 2,4 miliardi dovrebbero essere destinati ai rinnovi contrattuali 2022-2024 del personale dipendente e convenzionato, lasciando ben poche risorse per le altre priorità. Soprattutto la Manovra non lascia affatto intravedere un progressivo rilancio del finanziamento pubblico: dopo il balzo in alto del 2024, infatti, tornano le cifre da “manutenzione ordinaria” con incrementi talmente esigui che nel 2025 e nel 2026 che non copriranno nemmeno gli aumenti legati all’inflazione. Ovvero, l’aumento del FSN disposto dalla Legge di Bilancio 2024 sostanzialmente conferma le stime della NaDEF 2023 sulla spesa sanitaria che per il triennio 2024-2026 prevedevano una progressiva riduzione del rapporto spesa sanitaria/PIL, che precipita nel 2026 al 6,1%».

MISURE PREVISTE. «È necessario sottolineare – spiega Cartabellotta – che tutte le misure sono a valere sul fabbisogno sanitario nazionale, ovvero rappresentano solo indicazioni di spesa per le Regioni nell’ambito del finanziamento assegnato, ma non costituiscono risorse aggiuntive». In dettaglio:

-

Rinnovo contratti dirigenza medica e sanitaria e comparto sanità, nell’ambito del rifinanziamento del fondo CCNL per il personale pubblico per il triennio 2022-2024. La Legge di Bilancio non riporta la cifra destinata al personale sanitario che - secondo quanto dichiarato dal Ministro Schillaci in audizione al Senato - ammonterebbe a € 2.400 milioni, ovvero l’80% dell’incremento del FSN 2024.

-

Abbattimento delle liste di attesa: l’obiettivo prevede tre misure integrate:

-

Rifinanziamento dei Piani Operativi Regionali per l'abbattimento delle liste d'attesa: la bozza della Manovra non indica la cifra, ma fa riferimento ad una quota non superiore allo 0,4% del finanziamento indistinto del FSN, che corrisponderebbe a circa € 520 milioni.

-

Incrementi delle tariffe orarie delle prestazioni aggiuntive di medici e personale sanitario del comparto: € 280 milioni per ciascuno degli anni 2024, 2025 e 2026.

-

Aggiornamento del tetto di spesa per gli acquisti di prestazioni sanitarie da privati. La bozza della Manovra non indica la cifra, ma indica un incremento della spesa consuntivata nel 2011 dell’1% per il 2024, del 3% per il 2025 e del 4% a decorrere dal 2026.

-

-

Aggiornamento dei Livelli Essenziali di Assistenza: € 50 milioni per il 2024 e € 200 milioni a decorrere dal 2025.

-

Potenziamento dell’assistenza territoriale per nuove assunzioni di personale sanitario, anche in deroga al tetto di spesa sul personale: € 250 milioni per l’anno 2025 e € 350 milioni a decorrere dal 2026.

-

Perseguimento degli obiettivi sanitari di carattere prioritario e di rilievo nazionale: € 240 milioni per l’anno 2025 e € 340 milioni di euro a decorrere dal 2026.

-

Rideterminazione dei tetti della spesa farmaceutica: dal 2024 il tetto della spesa farmaceutica per acquisti diretti viene aumentato dall’8,15% all’8,6% e quello della spesa farmaceutica convenzionata viene ridotto dal 7% al 6,7%.

-

Modifiche alle modalità di distribuzione dei medicinali. La bozza della Manovra prevede un nuovo modello di remunerazione delle farmacie per il rimborso dei farmaci erogati in regime di SSN.

«Anche se numerose cifre non sono espressamente definite – commenta il Presidente – l’incremento di € 3 miliardi per il 2024 non sembra essere sufficiente per coprire i costi di tutte le misure previste dalla Manovra».

«Rispetto al personale sanitario – commenta Cartabellotta – fondamentale il rinnovo 2022-2024 dei contratti per medici e infermieri nell’ambito di una misura che interesserà tutti i dipendenti pubblici. Tuttavia, il rinnovo contrattuale del personale dipendente è una misura necessaria, ma non sufficiente, per risolvere la grave carenza di personale sanitario, in particolare di infermieri e varie specialità mediche. Infatti, la bozza prevede, solo dal 2025, esigue risorse destinate alle nuove assunzioni e, soprattutto non programma la graduale abolizione del tetto di spesa sul personale sanitario».

«Riguardo l’abbattimento delle liste di attesa – aggiunge Cartabellotta – la Manovra propone misure per “risolvere i sintomi, senza curare la malattia”, che appaiono insufficienti per tre ragioni. Innanzitutto, al di là delle dichiarazioni d’intenti, non s’intravedono coraggiose riforme per monitorare e ridurre l’inappropriatezza delle prescrizioni mediche. In secondo luogo, si potenzia l’offerta con interventi dove il “collo di bottiglia” sono sempre i professionisti sanitari: rifinanziamento dei Piani Operativi Regionali per il recupero delle liste di attesa, incentivi economici a medici e infermieri già allo stremo per carenza degli organici e peggioramento delle condizioni lavorative, innalzamento del tetto di spesa per gli acquisti di prestazioni dal privato. Infine, non c’è alcun richiamo all’inderogabile aggiornamento del Piano Nazionale Governo Liste di Attesa, scaduto nel 2021».

«Il progressivo innalzamento del tetto di spesa per gli acquisti di prestazioni dal privato – spiega il Presidente – viene definito come incremento percentuale rispetto alla spesa consuntivata nel 2011. Una modalità che finirà inevitabilmente per favorire le Regioni che già 12 anni fa acquistavano più prestazioni dal privato».

«Dalla bozza della Manovra – conclude Cartabellotta – emergono più ombre che luci per la sanità pubblica. Accanto al doveroso riconoscimento economico al personale sanitario che si concretizza con i rinnovi contrattuali 2022-2024, la Manovra non lascia affatto intravedere un rilancio progressivo del finanziamento pubblico del SSN, né interventi in grado di ottimizzare la spesa sanitaria».

Download comunicato

10 ottobre 2023

6° Rapporto GIMBE - Servizio Sanitario Nazionale al capolinea: compromesso il diritto alla tutela della salute. Spesa pubblica pro-capite: il gap con la media dei paesi europei è di € 48,8 miliardi. Le enormi diseguaglianze nord-sud saranno legittimate dall’autonomia differenziata. Dalla Fondazione GIMBE l’appello per un patto politico e sociale per rilanciare la sanità pubblica

La Fondazione GIMBE ha presentato oggi presso la Sala Capitolare del Senato della Repubblica il 6° Rapporto sul Servizio Sanitario Nazionale (SSN): «I princìpi fondanti del SSN, universalità, uguaglianza, equità – ha esordito il Presidente Nino Cartabellotta – sono stati traditi. Oggi sono ben altre le parole chiave che definiscono un SSN ormai al capolinea e condizionano la vita quotidiana delle persone, in particolare delle fasce socio-economiche meno abbienti: interminabili tempi di attesa, affollamento dei pronto soccorso, impossibilità di trovare un medico o un pediatra di famiglia vicino casa, inaccettabili diseguaglianze regionali e locali sino alla migrazione sanitaria, aumento della spesa privata sino all’impoverimento delle famiglie e alla rinuncia alle cure».

«Considerato che il progressivo indebolimento del SSN dura da oltre 15 anni, perpetrato da parte di tutti i Governi – ha affondato Cartabellotta – non è più tempo di utilizzare il fragile terreno della sanità e i disagi della popolazione per sterili rivendicazioni politiche su chi ha sottratto più risorse al SSN. Perché stiamo inesorabilmente scivolando da un Servizio Sanitario Nazionale fondato sulla tutela di un diritto costituzionale a 21 sistemi sanitari regionali regolati dalle leggi del libero mercato. Con una frattura strutturale Nord-Sud che sta per essere normativamente legittimata dall’autonomia differenziata».

Richiamando il recente intervento del Presidente Meloni, secondo cui “sarebbe miope concentrare tutta la discussione sull’aumento o meno delle risorse perché bisogna confrontarsi anche su come quelle risorse vengono spese”, Cartabellotta ha condiviso che «potenzialmente ci sono ampi margini di recupero su vari ambiti: eccesso di prestazioni da medicina difensiva e domanda inappropriata, conseguenze del sotto-utilizzo di prestazioni efficaci, frodi, acquisti a costi eccessivi, complessità amministrative, inadeguato coordinamento dell’assistenza, in particolare tra ospedale e territorio. Ma il recupero di queste risorse richiede una profonda riorganizzazione del SSN, riforme di rottura, formazione dei professionisti e informazione alla popolazione sull’appropriatezza di esami diagnostici e terapie: non si tratta di risorse monetizzabili a breve termine, analogamente a quelle sottratte all’erario dall’evasione fiscale».

«Ecco perchè a quasi 45 anni dalla legge istitutiva del SSN – ha continuato Cartabellotta – la Fondazione GIMBE invoca un patto sociale e politico che, prescindendo da ideologie partitiche e avvicendamenti di Governi, rilanci quel modello di sanità pubblica, equa e universalistica, pilastro della nostra democrazia, conquista sociale irrinunciabile e grande leva per lo sviluppo economico del Paese».

«Il preoccupante “stato di salute” del SSN – ha concluso Cartabellotta – impone una profonda riflessione politica: il tempo della manutenzione ordinaria per il SSN è ormai scaduto, visto che ne ha sgretolato i princìpi fondanti e mina il diritto costituzionale alla tutela della Salute. È giunto ora il tempo delle scelte: o si avvia una stagione di coraggiose riforme e investimenti in grado di restituire al SSN la sua missione originale, oppure si ammetta apertamente che il nostro Paese non può più permettersi quel modello di SSN. In questo (non auspicabile) caso la politica non può sottrarsi dal gravoso compito di governare un rigoroso processo di privatizzazione, che ormai da anni si sta insinuando in maniera strisciante approfittando dell’indebolimento della sanità pubblica. La Fondazione GIMBE, con il Piano di Rilancio del SSN, conferma che la bussola deve rimanere sempre e comunque l’articolo 32 della Costituzione: perché se la Costituzione tutela il diritto alla salute di tutti, la sanità deve essere per tutti».

Il Presidente ha riportato una sintesi di dati, analisi, criticità e proposte contenute nel Rapporto: dal finanziamento pubblico alla spesa sanitaria, dai Livelli Essenziali di Assistenza alle diseguaglianze regionali e alla mobilità sanitaria, dal personale alla Missione Salute del PNRR, sino al Piano di Rilancio del SSN.

FINANZIAMENTO PUBBLICO. Il fabbisogno sanitario nazionale (FSN) dal 2010 al 2023 è aumentato complessivamente di € 23,3 miliardi, in media € 1,94 miliardi per anno, ma con trend molti diversi tra il periodo pre-pandemico (2010-2019), pandemico (2020-2022) e post-pandemico (2023), su cui «è opportuno rifare chiarezza – ha chiosato Cartabellotta – per documentare che tutti i Governi che si sono succeduti negli ultimi 15 anni hanno tagliato e/o non investito adeguatamente in sanità» (Figura 1).

- 2010-2019: la stagione dei tagli. Alla sanità pubblica sono stati sottratti oltre € 37 miliardi di cui: circa € 25 miliardi nel 2010-2015, in conseguenza di “tagli” previsti da varie manovre finalizzate al risanamento della finanza pubblica; oltre € 12 miliardi nel periodo 2015-2019, in conseguenza del “definanziamento” che ha assegnato meno risorse al SSN rispetto ai livelli programmati. In 10 anni il FSN è aumentato complessivamente di € 8,2 miliardi, crescendo in media dello 0,9% annuo, tasso inferiore a quello dell’inflazione media annua (1,15%).

- 2020-2022: la stagione della pandemia. Il FSN è aumentato complessivamente di € 11,2 miliardi, crescendo in media del 3,4% annuo. Tuttavia, questo netto rilancio del finanziamento pubblico è stato di fatto assorbito dai costi della pandemia COVID-19, non ha consentito rafforzamenti strutturali del SSN ed è stato insufficiente a tenere in ordine i bilanci delle Regioni.

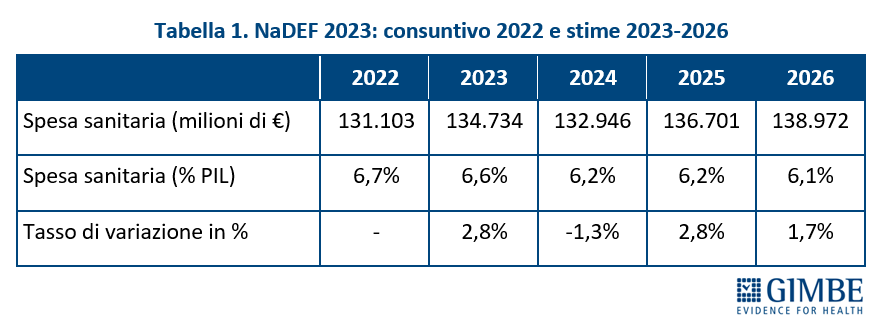

- 2023-2026: il presente e il futuro prossimo. La Legge di Bilancio 2023 ha incrementato il FSN per gli anni 2023, 2024 e 2025, rispettivamente di € 2.150 milioni, € 2.300 milioni e € 2.600 milioni. Nel 2023 € 1.400 milioni sono stati destinati alla copertura dei maggiori costi energetici. Dal punto di vista previsionale, nella Nota di Aggiornamento del DEF 2023, approvata lo scorso 27 settembre, il rapporto spesa sanitaria/PIL precipita dal 6,6% del 2023 al 6,2% nel 2024 e nel 2025, e poi ancora al 6,1% nel 2026. In termini assoluti, nel triennio 2024-2026 si stima un incremento della spesa sanitaria di soli € 4.238 milioni (+1,1%).

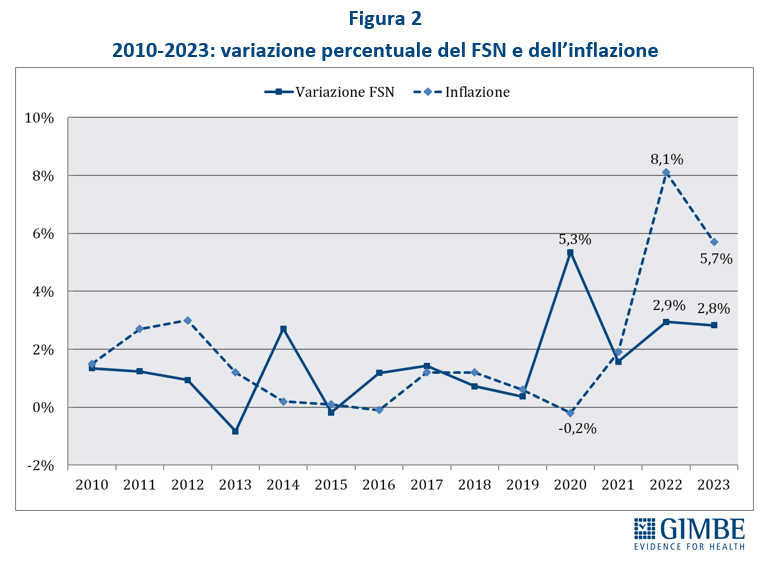

Da rilevare che nel 2022 e nel 2023 l’aumento percentuale del FSN è stato inferiore a quello dell’inflazione: nel 2022 l’incremento del FSN è stato del 2,9% a fronte di una inflazione dell’8,1%, mentre nel 2023 l’inflazione al 30 settembre acquisita dall’ISTAT è del 5,7% a fronte di un aumento del FSN del 2,8% (Figura 2).

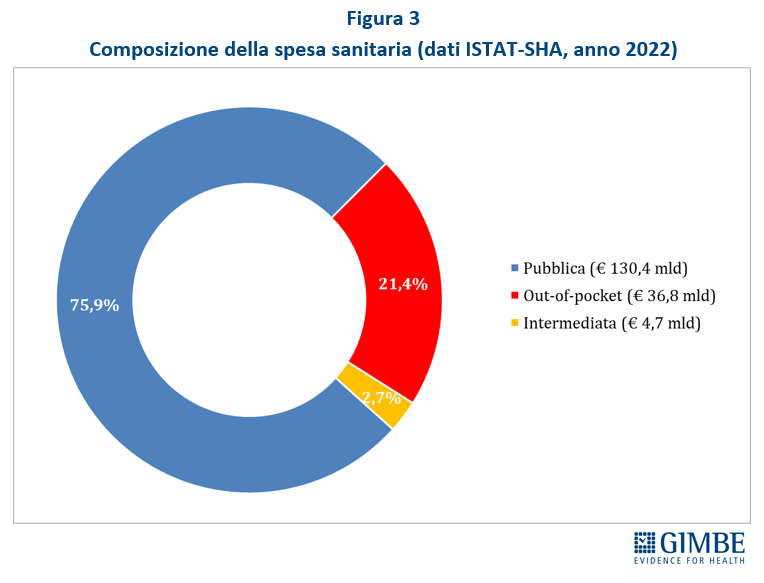

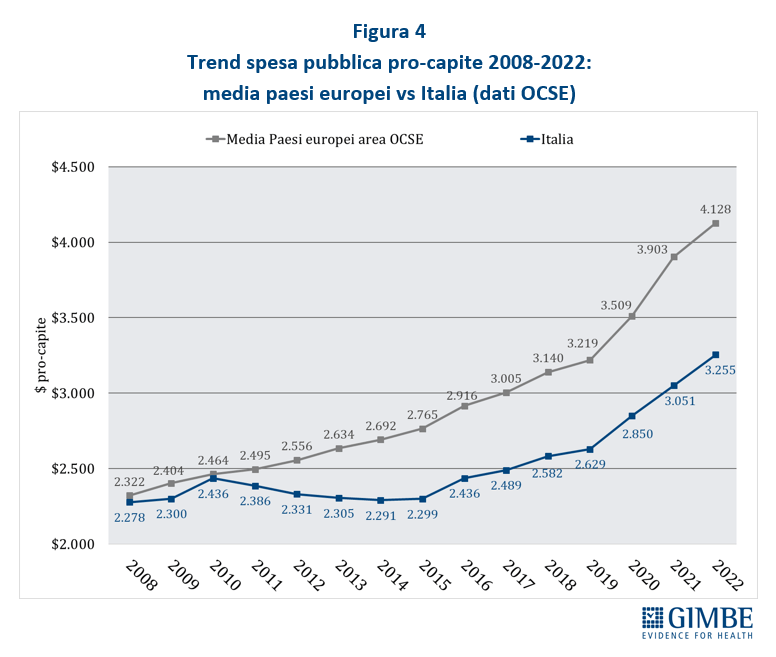

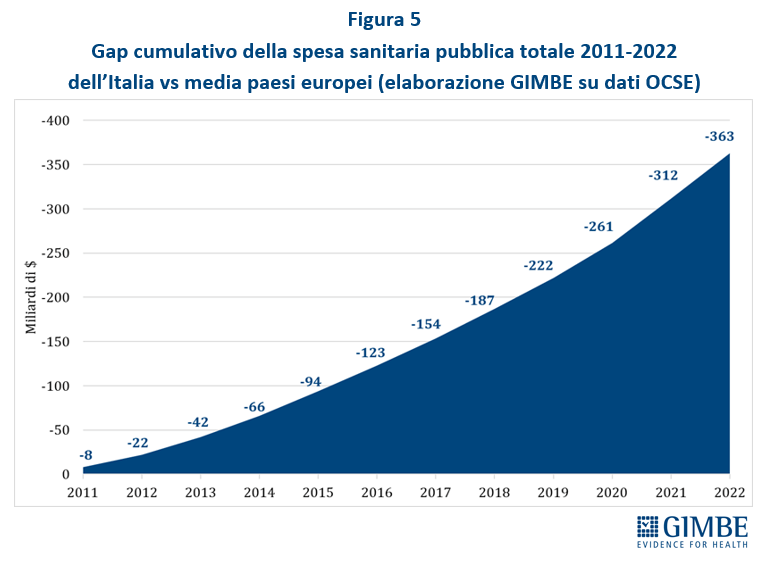

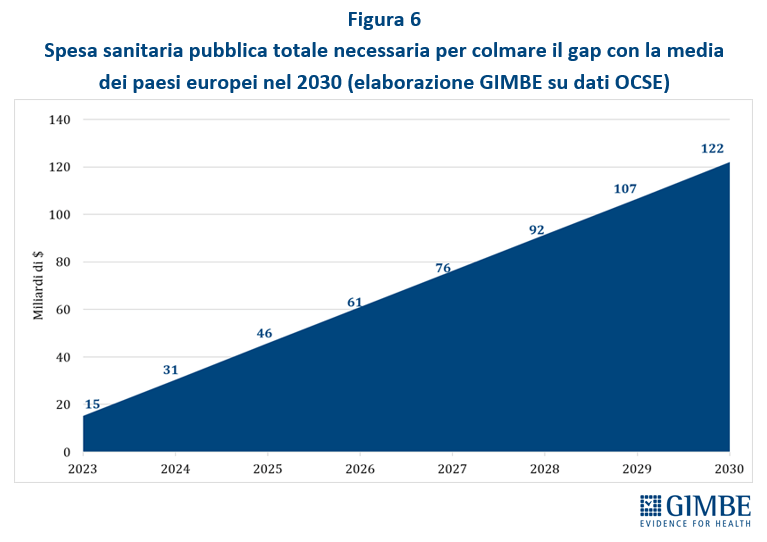

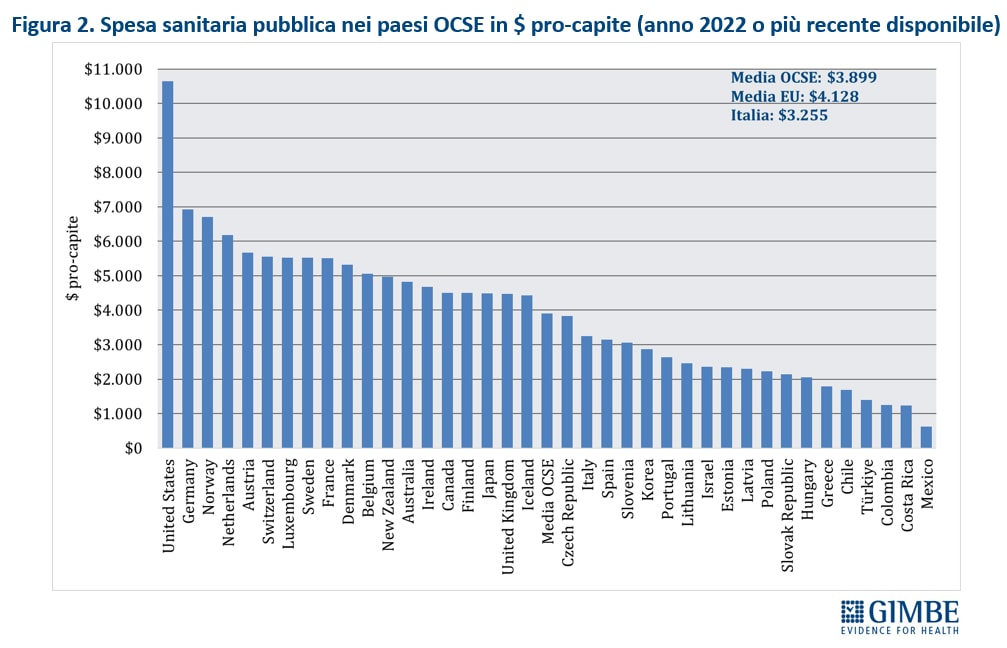

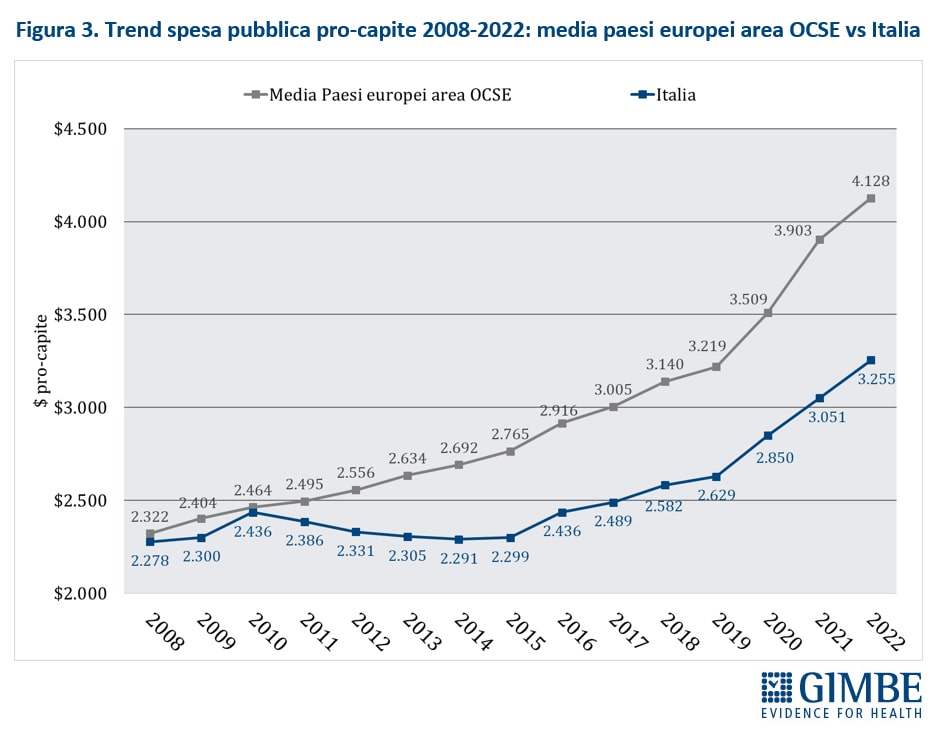

SPESA SANITARIA. La spesa sanitaria totale (sistema ISTAT-SHA) per il 2022 è pari a € 171.867 milioni di cui € 130.364 milioni di spesa pubblica (75,9%), € 36.835 milioni di spesa out-of-pocket (21,4%), ovvero a carico delle famiglie e € 4.668 milioni di spesa intermediata da fondi sanitari e assicurazioni (2,7%) (Figura 3). La spesa sanitaria pubblica del nostro Paese nel 2022 si attesta al 6,8% del PIL, sotto di 0,3 punti percentuali sia rispetto alla media OCSE (7,1%) che alla media europea (7,1%). Il gap con la media dei paesi europei dell’area OCSE è di $ 873 pro-capite ($ 873, pari a € 829) (Figura 4) che, tenendo conto di una popolazione residente ISTAT al 1° gennaio 2023 di oltre 58,8 milioni di abitanti, per l’anno 2022 corrisponde ad un gap di quasi $ 51,4 miliardi, pari a € 48,8 miliardi. Il progressivo aumento del gap della spesa sanitaria con la media dei paesi europei è perfettamente in linea con l’entità del definanziamento pubblico relativo al decennio 2010-2019, ma poi si è sorprendentemente ampliato nel triennio 2020-2022 durante l’emergenza pandemica. Complessivamente, rispetto alla media dei paesi europei, nel periodo 2010-2022 la spesa sanitaria pubblica italiana è stata inferiore di $ 363 miliardi (pari a € 345 miliardi) (Figura 5). E, per colmare il divario pro-capite con la media dei paesi europei attestato nel 2022 ($ 873, pari a € 829), al 2030 si stima un incremento totale di $ 122 miliardi (pari a € 115,9 miliardi), ovvero a partire dal 2023 un finanziamento costante di $ 15,25 miliardi, pari a € 14,49 miliardi per anno (Figura 6). «Se queste cifre da un lato sono palesemente irraggiungibili per la nostra finanza pubblica – ha commentato Cartabellotta – dall’altro forniscono la dimensione di quanto tutti i Governi abbiano utilizzato la spesa sanitaria come un bancomat, dirottando le risorse su altre priorità mirate a soddisfare il proprio elettorato. Considerando sempre la spesa sanitaria come un costo e mai come un investimento e ignorando che la salute e il benessere della popolazione condizionano la crescita del PIL».

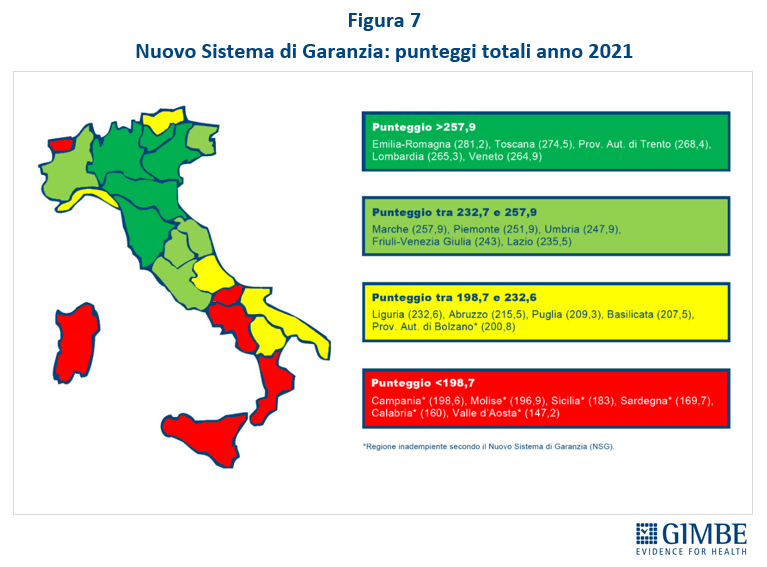

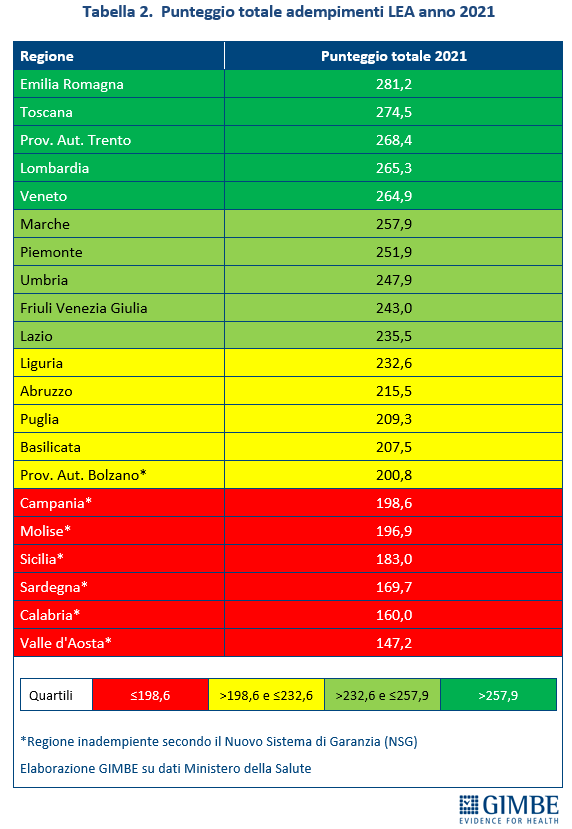

LIVELLI ESSENZIALI DI ASSISTENZA. L’obiettivo dichiarato di “continuo aggiornamento dei LEA, con proposta di esclusione di prestazioni, servizi o attività divenuti obsoleti e di inclusione di prestazioni innovative ed efficaci, al fine di mantenere allineati i LEA all’evoluzione delle conoscenze scientifiche” non è mai stato raggiunto. Il ritardo di oltre 6 anni e mezzo nell’approvazione del Decreto Tariffe ha reso impossibile sia ratificare i 29 aggiornamenti proposti dalla Commissione LEA, sia l’esigibilità delle prestazioni di specialistica ambulatoriale e di protesica inserite nei “nuovi LEA”. Queste ultime, ha spiegato il Presidente «nonostante la pubblicazione del DM Tariffe il 4 agosto 2023, rimarranno ancora in stand-by sino al 1° gennaio 2024 per la specialistica ambulatoriale e al 1° aprile 2024 per l’assistenza protesica». La sezione sul monitoraggio dei LEA analizza in dettaglio l’adempimento al mantenimento dei LEA, effettuata con la “griglia LEA” per il periodo 2010-2019 e tramite il Nuovo Sistema di Garanzia per gli anni 2020-2021. Tutte le analisi confermano una vera e propria “frattura strutturale” tra Nord e Sud: negli adempimenti cumulativi 2010-2019 nessuna Regione meridionale si posiziona tra le prime 10. Nel 2020 l’unica Regione del sud tra le 11 adempienti è la Puglia; nel 2021 delle 14 adempienti solo 3 sono del Sud: Abruzzo, Puglia e Basilicata (Figura 7). Sia nel 2020 che nel 2021 le Regioni meridionali sono ultime tra quelle adempienti. Il focus sulla mobilità sanitaria documenta che i flussi economici scorrono prevalentemente da Sud a Nord: in particolare nel 2020, Emilia-Romagna, Lombardia e Veneto “cubano” complessivamente il 94,1% del saldo di mobilità attiva.

REGIONALISMO DIFFERENZIATO. La “frattura strutturale” tra Nord e Sud compromette l’equità di accesso ai servizi sanitari e gli esiti di salute e alimenta un imponente flusso di mobilità sanitaria dalle Regioni meridionali a quelle settentrionali. Di conseguenza, l’attuazione di maggiori autonomie in sanità, richieste proprio dalle Regioni con le migliori performance sanitarie e maggior capacità di attrazione, non potrà che amplificare le diseguaglianze registrate già con la semplice competenza concorrente in tema di tutela della salute. «Ecco perché – ha ribadito Cartabellotta – in audizione presso la 1a Commissione Affari Costituzionali del Senato della Repubblica abbiamo proposto di espungere la tutela della salute dalle materie su cui le Regioni possono richiedere maggiori autonomie, perché l’autonomia differenziata in sanità legittimerebbe normativamente il divario tra Nord e Sud, violando il principio costituzionale di uguaglianza dei cittadini nel diritto alla tutela della salute».

PERSONALE DIPENDENTE. «Le fonti disponibili – spiega Cartabellotta – non permettono di analizzare in maniera univoca, sistematica e aggiornata la reale “forza lavoro” del SSN impegnata nell’erogazione dei LEA. Inoltre, i dati relativi al 2021 verosimilmente sottostimano la carenza di personale, in conseguenza di licenziamenti volontari e pensionamenti anticipati negli anni 2022-2023. Ancora, le differenze regionali sono molto rilevanti, in particolare per il personale infermieristico, maggiormente sacrificato nelle Regioni in Piano di rientro. Infine, i benchmark internazionali relativi a medici e infermieri collocano il nostro Paese poco sopra la media OCSE per i medici e molto al di sotto per il personale infermieristico, restituendo di conseguenza un rapporto infermieri/medici tra i più bassi d’Europa».

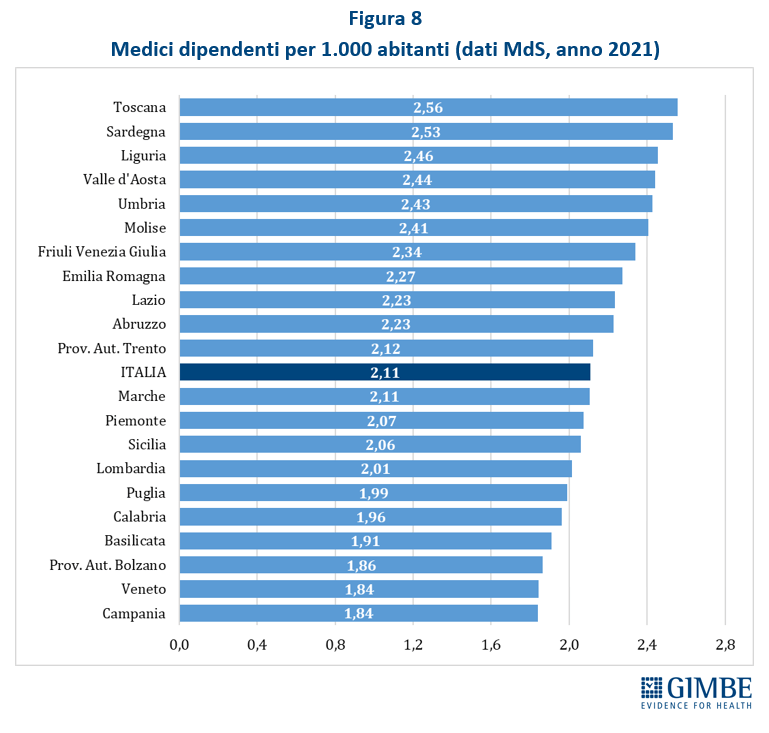

- Medici. Nel 2021 sono 124.506 i medici che lavorano nelle strutture sanitarie: 102.491 dipendenti del SSN e 22.015 dipendenti delle strutture equiparate al SSN. La media nazionale è di 2,11 medici per 1.000 abitanti, con un range che varia dagli 1,84 di Campania e Veneto a 2,56 della Toscana con un gap del 39,1% (Figura 8). L’Italia si colloca sopra la media OCSE (4,1 vs 3,7 medici per 1.000 abitanti), ma con un gap un rilevante tra i medici attivi e quelli in quota al SSN.

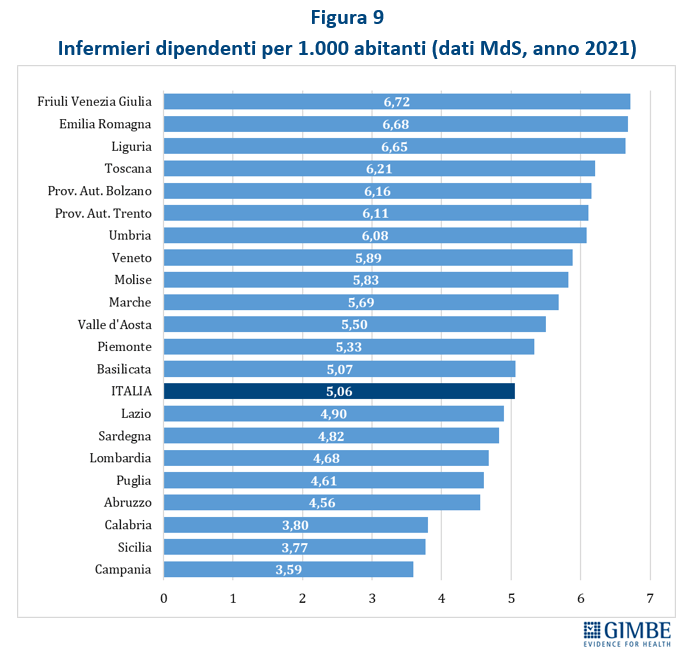

- Infermieri. Nel 2021 sono 298.597 gli infermieri che lavorano nelle strutture sanitarie: 264.768 dipendenti del SSN e 33.829 dipendenti delle strutture equiparate al SSN. La media nazionale è di 5,06 per 1.000 abitanti, con un range che varia dai 3,59 della Campania ai 6,72 del Friuli Venezia Giulia con un gap dell’87,2% (Figura 9). L’Italia si colloca ben al di sotto della media OCSE (6,2 vs 9,9 per 1.000 abitanti).

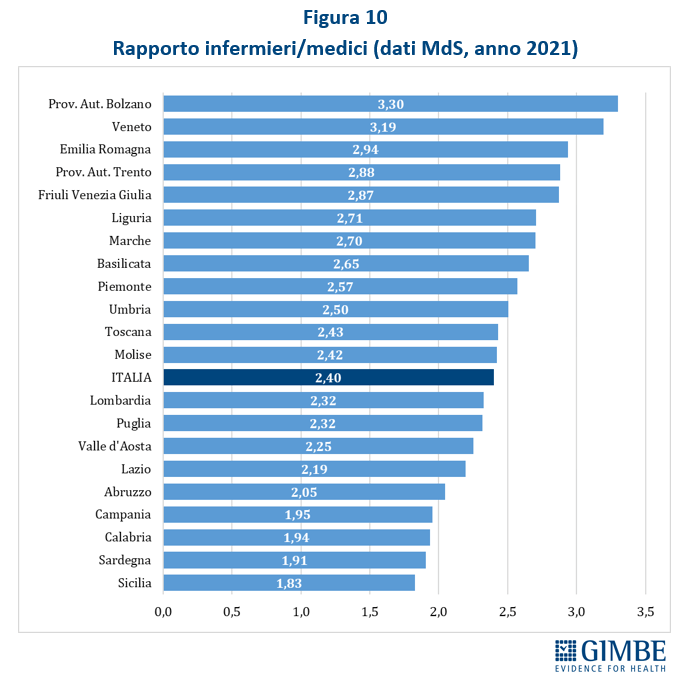

- Rapporto infermieri/medici. Nel 2021 il rapporto nazionale infermieri/medici tra il personale dipendente è di 2,4, con un range che varia dagli 1,83 della Sicilia ai 3,3 della Provincia autonoma di Bolzano, con un gap dell’80,3%. (Figura 10). Fatta eccezione per il Molise, le Regioni in Piano di rientro si trovano tutte sotto la media nazionale, dimostrando che le restrizioni di personale hanno colpito più il personale infermieristico che quello medico. L’Italia si colloca molto al di sotto della media OCSE (1,5 vs 2,7) per rapporto infermieri/medici, in Europa davanti solo a Spagna (1,4) e Lettonia (1,2).

PNRR MISSIONE SALUTE

- Criticità di implementazione. Sono in larga parte relative alla riorganizzazione prevista dal DM 77/2022: dalle differenze regionali (modelli organizzativi dell’assistenza territoriale, dotazione iniziale di case di comunità e ospedali di comunità, percentuale di over 65 in assistenza domiciliare nel 2019, attuazione del fascicolo sanitario elettronico) al fabbisogno di personale per il potenziamento dell’assistenza territoriale; dalle modalità di coinvolgimento di medici e pediatri di famiglia alla carenza di personale infermieristico; dagli ostacoli all’attuazione della telemedicina al carico amministrativo di Regioni e Aziende sanitarie.

- Stato di attuazione. I target europei sono stati tutti raggiunti entro le scadenze fissate. Dei target italiani, che rappresentano scadenze intermedie, relativi al 2023 sono state differite le scadenze per 1 milestone e 7 target. Rispetto allo stato di avanzamento sulle strutture da realizzare, secondo il monitoraggio Agenas al 30 giugno 2023 sono funzionalmente attive 187/1.430 Case di Comunità, 77/611 Centrali Operative Territoriali e 76/434 Ospedali di Comunità. «Complessivamente – ha commentato il Presidente – il monitoraggio conferma il netto ritardo delle Regioni del Sud».

- Proposte di rimodulazione. Vengono sintetizzate e valutate le proposte di rimodulazione del PNRR presentate il 27 luglio 2023 alla Commissione Europea (attualmente non ancora ratificate) in ragione dell’aumento dei costi dell’investimento e/o dei tempi di attuazione oltre che dei ritardi nelle forniture e delle difficoltà legate all’approvvigionamento di materie prime. Complessivamente si propone di espungere 414 Case di Comunità, 76 Centrali Operative Territoriali, 96 ospedali di Comunità e 22 interventi di anti-sismica. Vengono anche richiesti tre differimenti temporali delle scadenze: 6 mesi per le Centrali Operative Territoriali, 12 mesi per il target delle persone assistite in ADI con strumenti di telemedicina e per l’ammodernamento parco tecnologico e digitale ospedaliero. «Le analisi effettuate sulle proposte di rimodulazione – ha commentato Cartabellotta – rilevano alcune criticità: in particolare sembra poco realistica la possibilità di finanziare le strutture espunte con i fondi per la ristrutturazione edilizia e ammodernamento tecnologico (ex. art. 20) non spesi dalle Regioni».

«Se è certo che la Missione Salute del PNRR rappresenta una grande opportunità per potenziare il SSN – ha sottolineato Cartabellotta – la sua attuazione deve essere sostenuta da azioni politiche. Innanzitutto, per attuare il DM 77 bisogna mettere in campo coraggiose riforme di sistema, finalizzate in particolare a ridisegnare ruolo e responsabilità dei medici di famiglia e facilitare l’integrazione con l’infermiere di famiglia; in secondo luogo, servono investimenti certi e vincolati per il personale sanitario dal 2027, oltre che un’adeguata rivalutazione del fabbisogno di personale infermieristico; infine, occorre una rigorosa governance delle Regioni per colmare i gap esistenti. Ma soprattutto la politica, oltre a credere nell’impianto della Missione Salute, deve inserirlo in un quadro di rafforzamento complessivo del SSN: altrimenti indebiteremo le generazioni future per finanziare solo un costoso “lifting” del SSN».

La Fondazione GIMBE ha da sempre ribadito che, se da un lato non esiste un piano occulto di smantellamento e privatizzazione del SSN, dall’altro manca un esplicito programma politico per il suo potenziamento. Al fine di orientare le decisioni politiche, il Rapporto contiene il Piano di rilancio del Servizio Sanitario Nazionale, «finalizzato – spiega Cartabellotta – all’attuazione di riforme e innovazioni di rottura per il rilancio definitivo di un pilastro fondante della nostra democrazia».

- LA SALUTE IN TUTTE LE POLITICHE. Mettere la salute al centro di tutte le decisioni politiche non solo sanitarie, ma anche ambientali, industriali, sociali, economiche e fiscali (health in all).

- APPROCCIO ONE HEALTH. Attuare un approccio integrato alla gestione della salute, perché la salute dell’uomo, degli animali, delle piante e dell’ambiente, ecosistemi inclusi, sono strettamente interdipendenti.

- GOVERNANCE STATO-REGIONI. Rafforzare le capacità di indirizzo e verifica dello Stato sulle Regioni, nel rispetto delle loro autonomie, per ridurre diseguaglianze, iniquità e sprechi.

- FINANZIAMENTO PUBBLICO. Rilanciare il finanziamento pubblico per la sanità in maniera consistente e stabile, al fine di allinearlo alla media dei paesi europei.

- LIVELLI ESSENZIALI DI ASSISTENZA. Garantire l’uniforme esigibilità dei LEA in tutto il territorio nazionale, il loro aggiornamento continuo e rigoroso monitoraggio, al fine di ridurre le diseguaglianze e rendere rapidamente accessibili le innovazioni.

- PROGRAMMAZIONE, ORGANIZZAZIONE E INTEGRAZIONE DEI SERVIZI SANITARI E SOCIO-SANITARI. Programmare l’offerta di servizi sanitari in relazione ai bisogni di salute della popolazione e renderla disponibile tramite reti integrate che condividono percorsi assistenziali, tecnologie e risorse umane, al fine di superare la dicotomia ospedale-territorio e quella tra assistenza sanitaria e sociale.

- PERSONALE SANITARIO. Rilanciare le politiche sul capitale umano in sanità: investire sul personale sanitario, programmare adeguatamente il fabbisogno di medici, specialisti e altri professionisti sanitari, riformare i processi di formazione e valutazione delle competenze, al fine di valorizzare e motivare la colonna portante del SSN.

- SPRECHI E INEFFICIENZE. Ridurre gli sprechi e le inefficienze che si annidano a livello politico, organizzativo e professionale, al fine di reinvestire le risorse recuperate in servizi essenziali e vere innovazioni, aumentando il value della spesa sanitaria.

- RAPPORTO PUBBLICO-PRIVATO. Disciplinare l’integrazione pubblico-privato secondo i reali bisogni di salute della popolazione e regolamentare la libera professione per evitare diseguaglianze e iniquità di accesso.

- SANITÀ INTEGRATIVA. Avviare un riordino legislativo della sanità integrativa al fine di arginare fenomeni di privatizzazione, aumento delle diseguaglianze, derive consumistiche ed erosione di risorse pubbliche.

- TICKET E DETRAZIONI FISCALI. Rimodulare ticket e detrazioni fiscali per le spese sanitarie, secondo princìpi di equità sociale e prove di efficacia di farmaci e prestazioni, al fine di evitare sprechi di denaro pubblico e ridurre il consumismo sanitario.

- TRANSIZIONE DIGITALE. Diffondere la cultura digitale e promuovere le competenze tecniche tra professionisti sanitari e cittadini, al fine di massimizzare le potenzialità delle tecnologie digitali e di migliorare accessibilità ed efficienza in sanità e minimizzare le diseguaglianze.

- INFORMAZIONE AI CITTADINI. Potenziare l’informazione istituzionale basata sulle migliori evidenze scientifiche, al fine di promuovere sani stili di vita, ridurre il consumismo sanitario, aumentare l’alfabetizzazione sanitaria della popolazione, contrastare le fake news e favorire decisioni informate sulla salute.

- RICERCA SANITARIA. Destinare alla ricerca clinica indipendente e alla ricerca sui servizi sanitari un importo pari ad almeno il 2% del fabbisogno sanitario nazionale standard, al fine di produrre evidenze scientifiche per informare scelte e investimenti del SSN.

La versione integrale del 6° Rapporto GIMBE è disponibile a: www.salviamo-ssn.it/6-rapporto

Download comunicato

3 ottobre 2023

NaDEF 2023: sanità pubblica verso il baratro. Crolla il rapporto spesa sanitaria/PIL: dal 6,6% nel 2023, al 6,2% nel 2024, al 6,1% nel 2026. Nel triennio 2024-2026 la spesa sanitaria aumenta solo dell’1,1%

Nella Nota di aggiornamento del Documento di Economia e Finanza (NaDEF) 2023, deliberata il 27 settembre 2023 e resa pubblica il 30 settembre, relativamente alla sanità, si legge che “La Legge di Bilancio 2024 prevederà, per il triennio 2024-2026, stanziamenti da destinare al personale del sistema sanitario”. Inoltre, il Governo dichiara collegati alla decisione di bilancio due disegni di legge: il primo in materia di riorganizzazione e potenziamento dell’assistenza territoriale nel SSN e dell’assistenza ospedaliera; il secondo in materia di riordino delle professioni sanitarie e degli enti vigilati dal Ministero della Salute.

«Alla vigilia della discussione della Legge di Bilancio 2024 – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – la Fondazione GIMBE ha effettuato un’analisi indipendente della NaDEF 2023 relativamente alla spesa sanitaria, sia per verificare la coerenza tra dichiarazioni programmatiche e stime tendenziali, sia per informare confronto politico e dibattito pubblico in vista della discussione sulla Manovra».

Analisi NaDEF 2023. In dettaglio, analizzando i vari periodi (tabella 1):

- Previsionale 2023. Rispetto al 2022, la spesa sanitaria aumenta del 2,8%, in termini assoluti di € 3.631 milioni, ma si riduce dal 6,7% al 6,6% in termini di percentuale di PIL.

- Previsionale 2024-2026. A fronte di una crescita media annua del PIL nominale del 3,5%, la NaDEF 2023 stima la crescita media della spesa sanitaria all’1,1%. Il rapporto spesa sanitaria/PIL precipita dal 6,6% del 2023 al 6,2% nel 2024 e nel 2025, e poi ancora al 6,1% nel 2026. Rispetto al 2023, in termini assoluti la spesa sanitaria nel 2024 scende a € 132.946 milioni (-1,3%), per poi risalire nel 2025 a € 136.701 milioni (+2,8%) e a € 138.972 milioni (+1,7%) nel 2026. «È del tutto evidente – commenta Cartabellotta – che l’irrisorio aumento della spesa sanitaria di € 4.238 milioni (+1,1%) nel triennio 2024-2026 non basterà a coprire nemmeno l’aumento dei prezzi, sia per l’erosione dovuta all’inflazione, sia perché l’indice dei prezzi del settore sanitario è superiore all’indice generale di quelli al consumo». In altri termini, le stime previsionali della NaDEF 2023 sulla spesa sanitaria 2024-2026 non lasciano affatto intravedere investimenti da destinare al personale sanitario, ma certificano piuttosto evidenti segnali di definanziamento. In particolare il 2024, lungi dall’essere l’anno del rilancio, segna un preoccupante -1,3%.

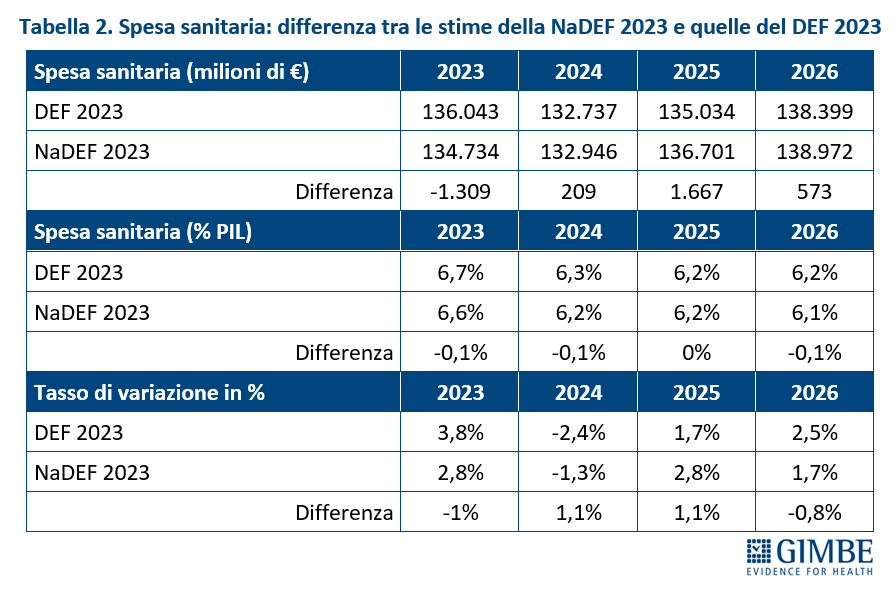

Confronto NaDEF 2023 vs DEF 2023. Relativamente al periodo 2023-2026, rispetto alle stime del DEF 2023, in quelle della NaDEF 2023, la spesa sanitaria in termini assoluti aumenta di soli € 1.140 milioni (+0,4%) e in termini di percentuale del PIL si riduce dello 0,3% (tabella 2). In dettaglio:

- Nel 2023 la spesa sanitaria si riduce di:

- 0,1% in termini di percentuale del PIL

- € 1.309 milioni (€ 134.734 milioni vs € 136.043) in termini assoluti

- 1% in termini di variazione percentuale

- Nel triennio 2024-2026 la spesa sanitaria:

- si riduce complessivamente dello 0,2% in termini di percentuale di PIL

- aumenta di € 2.449 milioni (in media € 816 milioni/anno) in termini assoluti

- aumenta di 1,4 punti percentuali (in media di 0,47 per anno) in termini di variazione percentuale

Complessivamente le stime della NaDEF 2023 confermano che la sanità rimane la “cenerentola” dell’agenda politica per varie ragioni. Innanzitutto, il rapporto spesa sanitaria/PIL del 6,7% del 2022 scende al 6,6% nel 2023 e continuerà a calare negli anni successivi, sino a raggiungere il 6,1% nel 2026, un valore inferiore a quello pre-pandemico del 2019 (6,4%); in secondo luogo, nel triennio 2024-2026 la NaDEF stima una crescita media annua del PIL nominale del 3,5%, a fronte dell’1,1% di quella della spesa sanitaria, ovvero un investimento che impegna meno di 1/3 della crescita attesa del PIL; infine, nonostante le dichiarazioni programmatiche sugli stanziamenti 2024-2026 da destinare al personale del SSN, la NaDEF 2023 non fa alcun cenno alla graduale abolizione del tetto di spesa per il personale sanitario, priorità assoluta per rilanciare le politiche del capitale umano. «I numeri della NaDEF 2023 – chiosa Cartabellotta – certificano che, in linea con i Governi degli ultimi 15 anni, la sanità pubblica non rappresenta affatto una priorità politica neppure per l’attuale Esecutivo».

«Se a parole la NaDEF 2023 afferma l’intenzione di stanziare risorse per il rilancio del personale sanitario nel prossimo triennio – conclude Cartabellotta – i numeri non lasciano intravedere affatto i fondi necessari, ma viceversa documentano segnali di definanziamento della sanità pubblica ancor più evidenti di quelli del DEF 2023, le cui stime previsionali sulla spesa sanitaria sono state riviste al ribasso. Oggi la grave crisi di sostenibilità del SSN non garantisce più alla popolazione equità di accesso alle prestazioni sanitarie con pesanti conseguenze sulla salute delle persone e sull’aumento della spesa privata. A fronte di questo scenario, le stime NaDEF 2023 spingono la sanità pubblica sull’orlo del baratro, confermando che il rilancio del SSN non rappresenta una priorità politica nell’allocazione delle, pur limitate, risorse. Scivolando, lentamente ma inesorabilmente, da un Servizio Sanitario Nazionale basato sulla tutela di un diritto costituzionale, a 21 sistemi sanitari regionali basati sulle regole del libero mercato. E, ignorando, rispetto ad altri paesi, che lo stato di salute e benessere della popolazione condiziona la crescita del PIL: perché chi è malato non produce, non consuma e, spesso, limita anche l’attività lavorativa dei propri familiari».

Download comunicato

19 settembre 2023

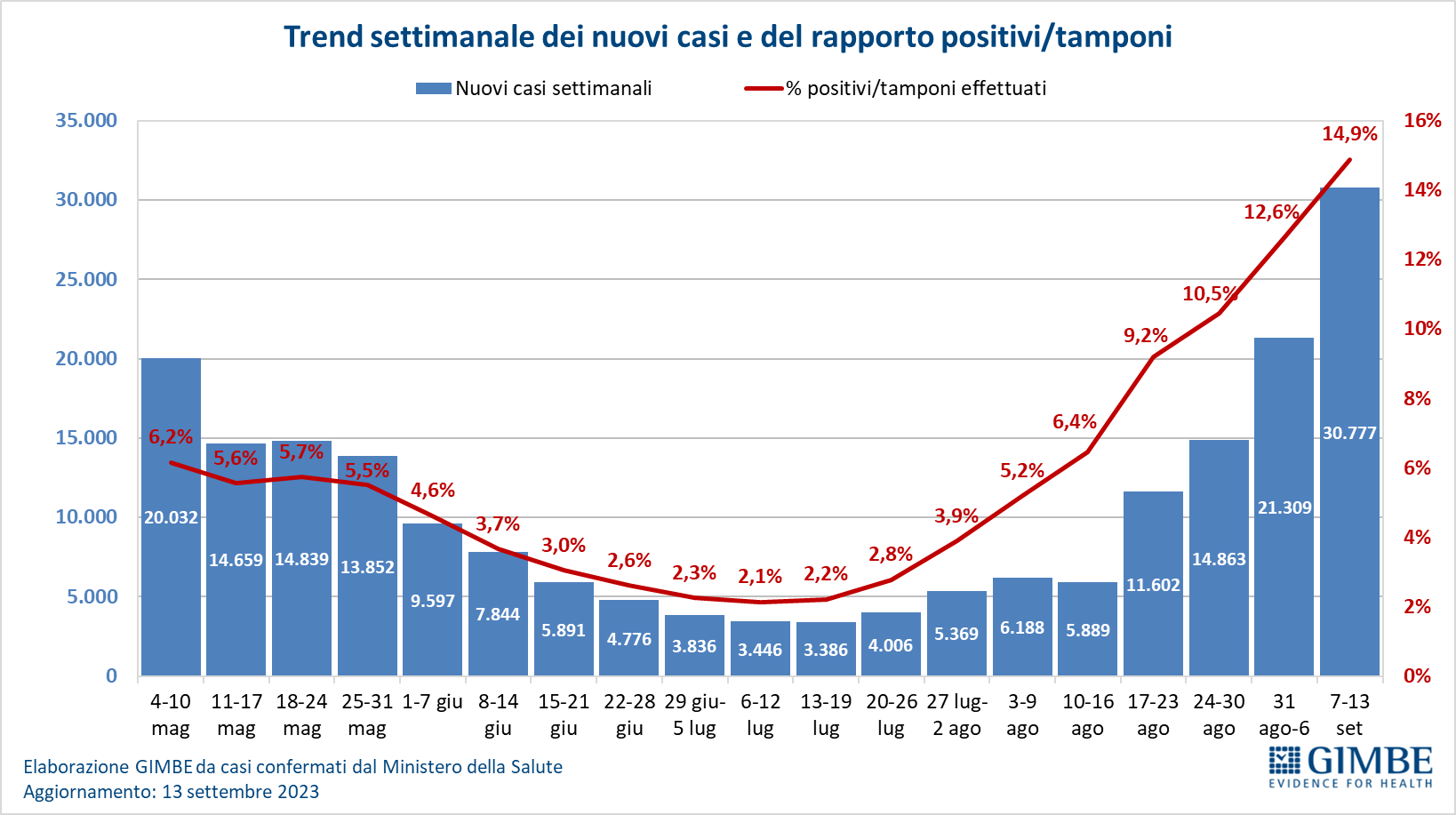

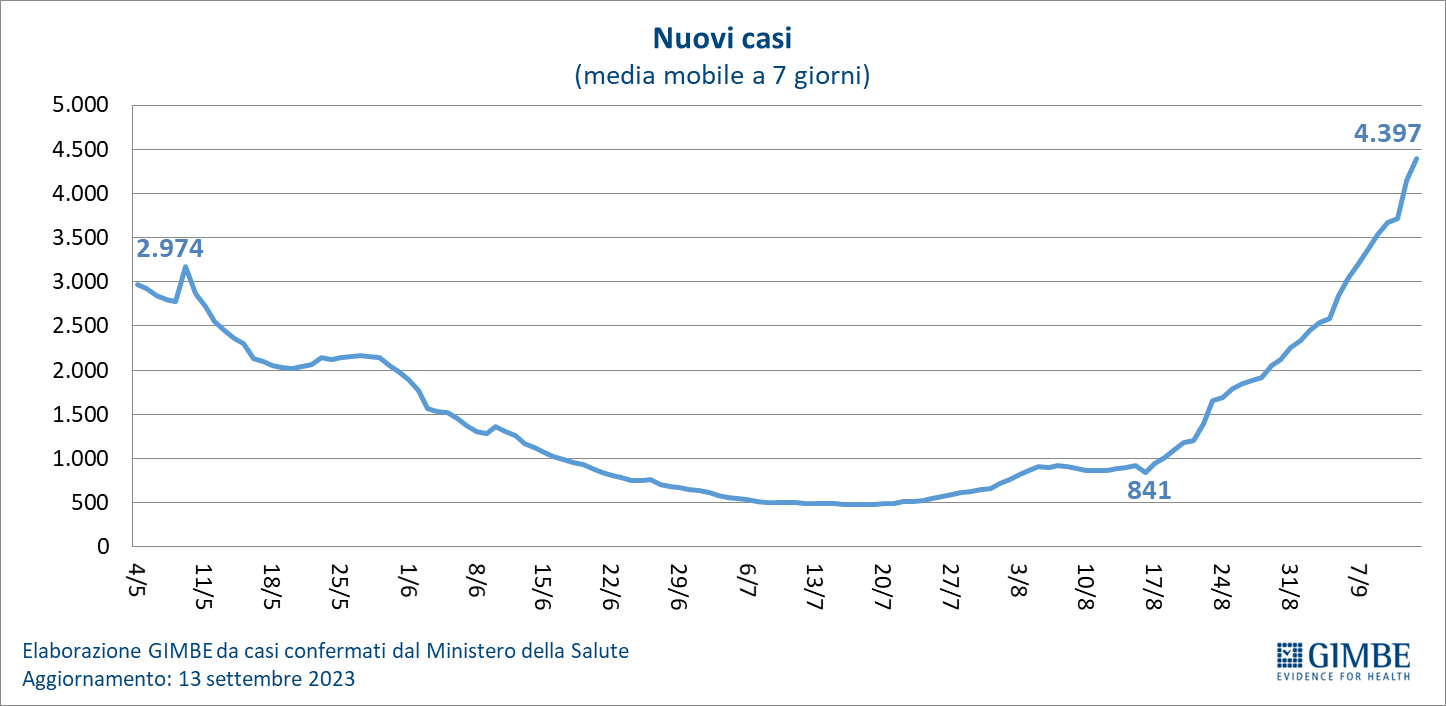

Coronavirus: l’infezione corre di nuovo e colpisce fragili e over 80. In 4 settimane salgono i contagi (da 5.889 a 30.777) e i ricoveri in area medica sono più che triplicati (da 697 a 2.378). Necessario avviare subito la campagna vaccinale per prevenire il sovraccarico delle strutture sanitarie. Il vero rischio è la tenuta della sanità pubblica, oggi profondamente indebolita

Dopo circa due mesi di sostanziale stabilità del numero dei nuovi casi settimanali – che tra metà giugno e metà agosto hanno oscillato tra 3.446 (6-12 luglio) e 6.188 (3-9 agosto) – da 4 settimane consecutive si rileva una progressiva ripresa della circolazione virale. Infatti, dalla settimana 10-16 agosto a quella 7-13 settembre il numero dei nuovi casi settimanali è aumentato da 5.889 a 30.777, il tasso di positività dei tamponi dal 6,4% al 14,9% (figura 1), la media mobile a 7 giorni da 841 casi/die è salita a 4.397 casi/die (figura 2), l’incidenza da 6 casi per 100 mila abitanti (settimana 6-12 luglio) ha raggiunto 52 casi per 100 mila abitanti. «Numeri sì bassi – commenta Nino Cartabellotta, Presidente della Fondazione GIMBE – ma anche ampiamente sottostimati rispetto al reale impatto della circolazione virale perché il sistema di monitoraggio, in particolare dopo l’abrogazione dell’obbligo di isolamento per i soggetti positivi con il DL 105/2023, di fatto poggia in larga misura su base volontaria. Infatti, da un lato la prescrizione di tamponi nelle persone con sintomi respiratori è ormai residuale (undertesting), dall’altro con l’ampio uso dei test antigenici fai-da-te la positività viene comunicata solo occasionalmente ai servizi epidemiologici (underreporting)».

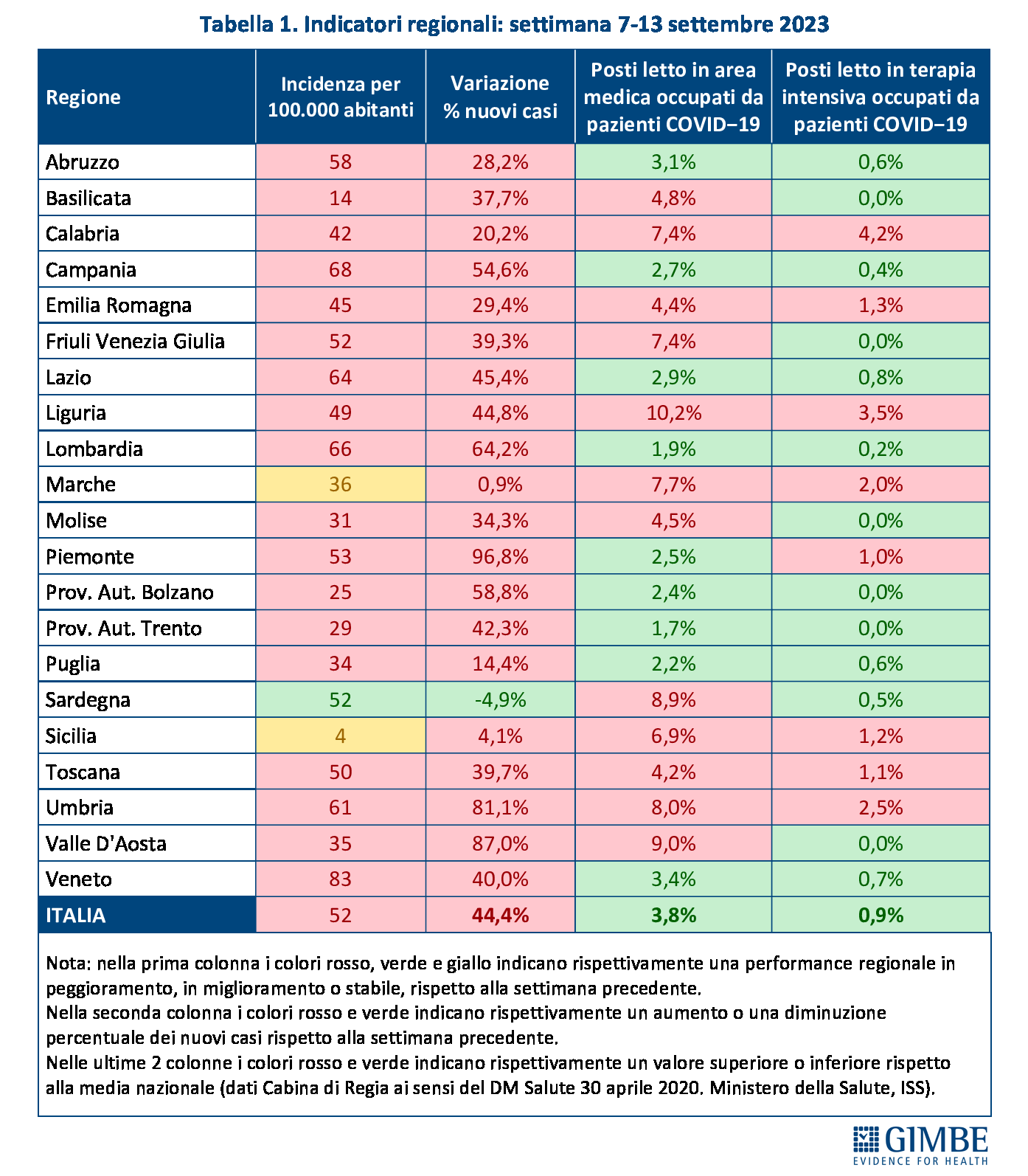

Analizzando più in dettaglio, nelle ultime 4 settimane la circolazione virale risulta aumentata in tutte le Regioni e Province autonome: nella settimana 7-13 settembre l’incidenza dei nuovi casi per 100 mila abitanti oscilla dai 14 Basilicata agli 83 del Veneto (tabella 1) (non considerando il dato anomalo della Sicilia, dove nelle ultime 3 settimane viene riportata una incidenza di 3-4 casi per 100 mila abitanti). Secondo l’ultimo Aggiornamento nazionale dei dati della Sorveglianza Integrata COVID-19 dell’Istituto Superiore di Sanità, rispetto alla distribuzione per fasce di età, fatta eccezione per la fascia 0-9 anni in cui si registrano 22 casi per 100 mila abitanti, l’incidenza aumenta progressivamente con le decadi: da 10 casi per 100 mila abitanti nella fascia 10-19 anni a 78 per 100 mila abitanti nella fascia 70-89 anni, fino a 83 per 100 mila abitanti negli over 90. «Una distribuzione – spiega il Presidente – che riflette la maggiore attitudine al testing con l’aumentare dell’età, confermando i fattori di sottostima della circolazione virale».

Varianti. Le varianti circolanti appartengono tutte alla “famiglia” Omicron. Nell’ultimo report dell’European Centre for Disease Prevention and Control (ECDC) del 7 settembre 2023 non vengono segnalate “varianti di preoccupazione”, ma solo “varianti di interesse”. In Italia, l’ultima indagine rapida dell’ISS, effettuata su campioni notificati dal 21 al 27 agosto 2023, riporta come prevalente (41,9%) la variante EG.5 (cd. Eris), in rapido aumento in Europa, Stati Uniti e Asia. «Le evidenze disponibili – spiega il Presidente – dimostrano che Eris ha una maggior capacità evasiva alla risposta immunitaria, da vaccinazione o infezione naturale, che ne favorisce la rapida diffusione. Sul maggior rischio di malattia grave di Eris ad oggi non ci sono studi». La prossima indagine rapida dell’ISS, secondo quanto indicato dalla circolare del 15 settembre 2023, sarà effettuata su campioni raccolti nella settimana 18-24 settembre.

Reinfezioni. Secondo l’Istituto Superiore di Sanità, la percentuale di infezioni riportate in soggetti con almeno un’infezione pregressa (reinfezioni) è lievemente aumentata nelle ultime settimane, per poi stabilizzarsi intorno al 39%.

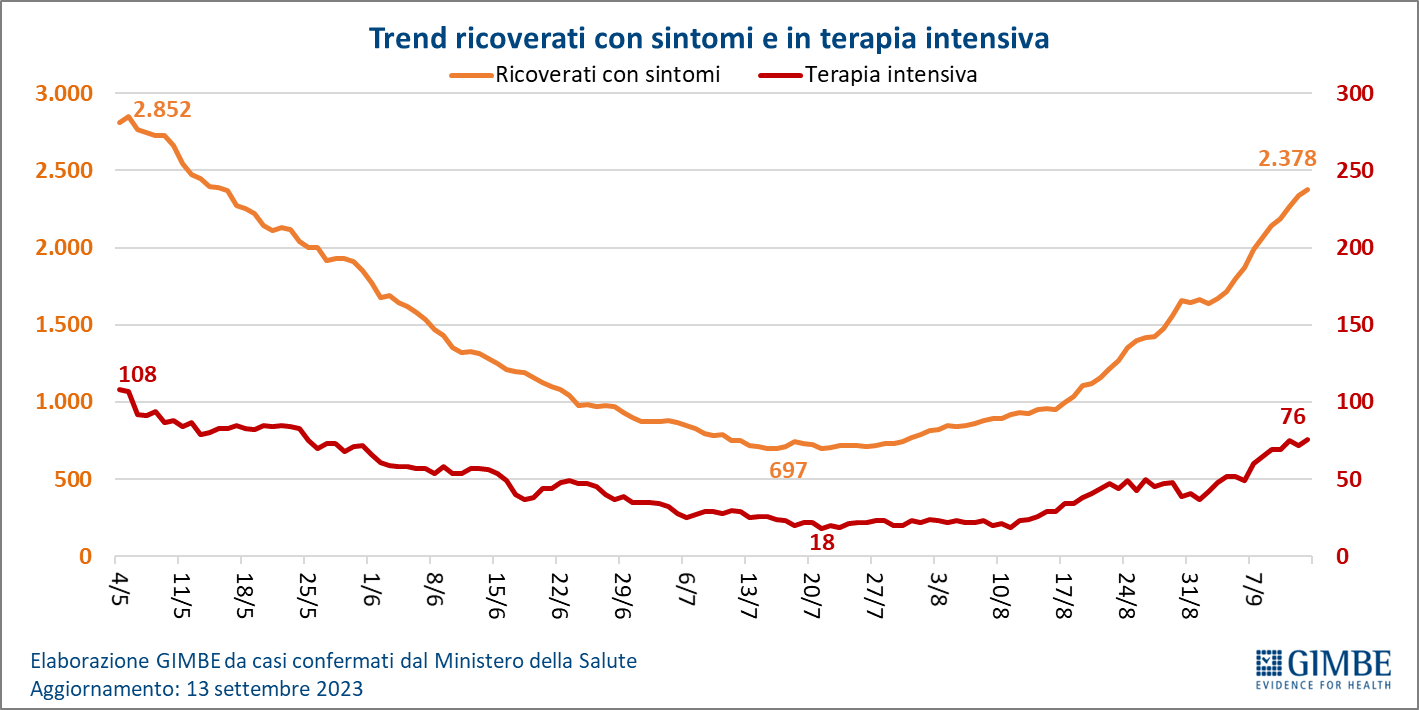

Ospedalizzazioni. In area medica, dopo aver raggiunto il minimo (697) il 16 luglio, i posti letto occupati in area medica sono più che triplicati (2.378), mentre in terapia intensiva dal minimo (18) del 21 luglio sono saliti a quota 76 (figura 3). Rispettivamente i tassi nazionali di occupazione sono del 3,8% e dello 0,9% (tabella 1). «Se in terapia intensiva – spiega il Presidente – i numeri sono veramente esigui dimostrando che oggi l’infezione da Sars-CoV-2 solo raramente determina quadri severi, l’incremento dei posti letto occupati in area medica conferma che nelle persone anziane, fragili e con patologie multiple può aggravare lo stato di salute richiedendo ospedalizzazione e/o peggiorando la prognosi delle malattie concomitanti». Infatti, il tasso di ospedalizzazione in area medica cresce con l’aumentare dell’età: in particolare, passa da 17 per milione di abitanti nella fascia 60-69 anni a 37 per milione di abitanti nella fascia 70-79 anni, a 97 per milione di abitanti nella fascia 80-89 anni e a 145 per milione di abitanti negli over 90.